2026年上半年,在中东地缘局势变化背景下,丙烷进口成本上涨明显,叠加供需基本面波动,国内丙烷价格冲高回落。下半年来看,伴随供需面的双向修复性,特别是供应紧张局面的缓解,国内丙烷价格预计呈现震荡下跌态势,整体价格水平预计低于上半年。

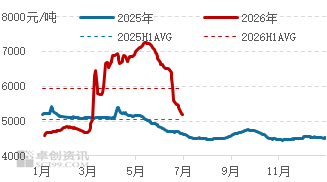

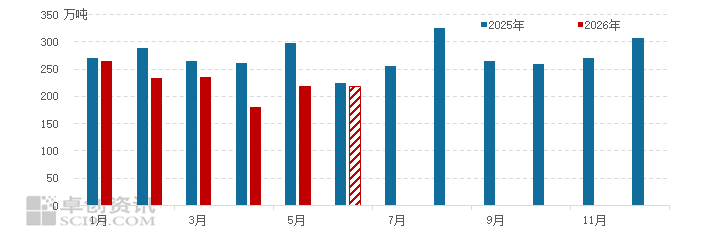

2026年上半年,国内丙烷市场呈现先涨后跌态势,上半年均价在5936元/吨,同比上涨17.43%。年初国内丙烷市场需求疲软,价格小幅波动为主。2月28日中东地缘局势突发,国际原油和国际冷冻货价格快速攀升,对国内丙烷市场形成支撑。而霍尔木兹海峡的关闭则令进口资源到港量受到明显冲击,国内整体供应量下滑明显,进一步推动了价格的走高。4-5月国内丙烷月均价均突破了五年来的高位。5月12日国内丙烷均价达到7353元/吨的年内高位,为上半年高点,并刷新了2022年3月以来的高位。

当然供应收紧以及价格攀升之际,国内丙烷需求也有明显下滑。5月中旬,伴随丙烷进口到船量的回升,国内供应紧张局面得到适度缓解,丙烷价格进入下行通道,特别是6月份在中东局势缓和以及霍尔木兹海峡重新开放背景下,国内丙烷价格快速回落,但整体来看上半年国内丙烷价格明显高于去年同期水平。

图1 2026年与2025年丙烷价格走势对比图

数据来源:卓创资讯

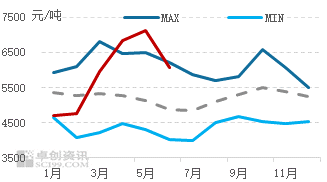

图2 2026年与近5年国内丙烷均价对比

数据来源:卓创资讯

中东局势扰动,上半年进口成本上涨

2026年上半年,在中东地缘局势扰动下,丙烷进口成本上涨明显。上半年国际CP价格均值在646美元/吨,同比增长4.7%,CFR华东均价在838美元/吨,同比增长35.16%。受中东冲突影响,国际原油价格不断上涨,从而对国际丙烷市场形成支撑。而伴随中东局势的升级,中东地区丙烷生产及出口均受限制,进而推升了国际丙烷价格。CFR华东丙烷价格于3月20日涨至1159美元/吨,刷新了2020年以来的高点。CP价格于6月份涨至760美元/吨刷新了2023年2月以来的高位。CFR与CP价格的上涨,均推动丙烷进口成本攀升,对国内丙烷价格也形成明显带动。

进口遇阻,上半年供应明显下滑

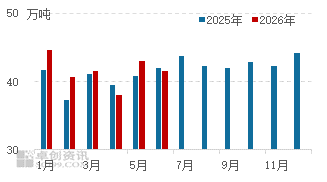

2026年上半年国内丙烷产量在249.31万吨,同比增加2.91%。受年初国内炼油企业检修稀少支撑,1-3月份,国内丙烷产量同比均有增加,特别是1月份国内丙烷产量在44.60万吨,同比增长6.92%,为上半年高点。但4月份,国内炼油企业检修相对集中,叠加个别炼厂阶段性降负影响,国内丙烷产量明显回落至38.05万吨,为上半年低点。在丙烷高价背景下,厂家生产积极性提升,5月份国内丙烷产量回升,并达到43.05万吨的上半年次高水平。

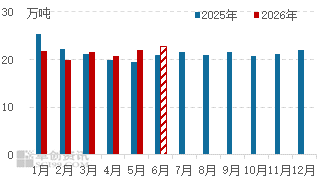

2026年上半年,国内丙烷进口量下滑明显,国内丙烷进口总量预计在1072.55万吨,同比下滑24.80%。年初,受化工需求不足以及进口套利空间不足等因素影响,国内丙烷进口量处于相对低位。而中东地缘冲突爆发后,丙烷进口又受到明显抑制,特别是4月份丙烷进口量下滑至129.77万吨,为上半年低点。5-6月丙烷进口量虽有向上修复预期,但整体增量有限。

综合来看,2026年上半年国内丙烷产量虽有增加,但整体产量基数偏小,难以进口量下滑带来的供应缺口,国内整体丙烷供应量偏低,进而也对丙烷价格形成支撑。

图3 2026年与2025年国内丙烷产量对比

数据来源:卓创资讯

图4 2026年与2025年丙烷进口量对比

数据来源:中华人民共和国海关总署

量少价昂,上半年丙烷需求缩减

供应端的收紧令国内丙烷市场下游消费量被动缩减,2026年上半年国内丙烷下游消费量预计在1349.64万吨,同比下降16.11%。年初国内PDH开工负荷率不高,但冬季燃烧刚需偏强,1月国内丙烷消费量在264.33万吨,为年内最高水平。3月份部分检修的PDH装置按计划恢复生产,但受制于中东地缘局势变化影响,丙烷价格的快速攀升,以及供应量的收紧,均对下游需求形成抑制。特别是4月份,进口到船量快速下滑,码头整体资源紧张,导致部分PDH装置停工。而基于丙烷相对价格高位,裂解方向和民用燃烧方向的消耗量也有收紧,当月丙烷消费量降至180.61万吨的年内低位。5月份之后,伴随供应的适度修复,国内丙烷消费量也有一定回升。

图5 2026年与2025年中国丙烷消费量对比

数据来源:卓创资讯

供需双增,下半年丙烷价格预计震荡回落

2026年下半年,国内丙烷价格预计呈现震荡下跌态势。上半年价格的上涨主要由供应紧张驱动,进入下半年,国内丙烷供应量预计逐步提升,特别是7-8月份丙烷进口量预计明显增加,或将对丙烷价格形成牵制。当然,三季度国内炼厂检修预计相对集中,国产资源供应量的收紧或将限制价格回落。另外,下半年国内丙烷需求也有望陆续恢复,下游PDH开工负荷率有望提升,进入四季度燃烧刚需也有增强预期,从而支撑丙烷价格,期间国内丙烷价格存在震荡上行可能。当然整个下半年来看,全球以及国内供应都将呈现增加趋势,下半年国内丙烷价格预计震荡下行为主,或呈现“跌-涨-跌”态势

VIP复盘网

VIP复盘网