就在最近,一个沉寂已久的工业材料赛道突然火了——玻璃纤维板块个股表现突出,#宏和科技(603256)、#国际复材(301526)、#山东玻纤(605006)等纷纷走强。

山东玻纤股价变化

据笔者了解,目前#电子布 的订单处于饱和状态,产线满负荷运行,有的企业"电子布产能利用率超过100% ,排产周期超过2个月,个别极薄布及超性能高阶布排产周期超过4个月"。与此同时,电子布价格年内已完成5轮提价,均价达7.4元/米,较去年三季度低点涨幅达100%。

作为电子布重要材料的玻璃纤维,这个看似"传统"的材料,正在悄然迎来一场由AI算力、风电和新能源汽车共同驱动的"超级周期"。笔者今天带你来一探究竟。

01

先看一组数据。据专业机构测算,2026年全球玻璃纤维市场规模将达到103.17亿美元,预计2033年达到141.91亿美元,年均复合增长率为4.66%。全球玻璃纤维市场将从2026年的834万吨增长至2031年的1017万吨,复合年增长率4.03%。

从供给端来看,中国是全球最大的玻纤生产国。2024年中国玻纤总产能为854万吨,同比增长10%;2025年产量约达789万吨,全年国内玻纤总产量843万吨,同比增长11.5%,电子纱、高端增强纱成为增长核心引擎。据预测,2026年中国玻璃纤维产能将小幅增长至894万吨,增速明显放缓。

我国玻璃纤维纱及制品出口统计(来源:卓创资讯)

价格方面,行业经历了过山车般的波动。

玻纤电子布上一轮周期高点在2021年,峰值为8.75元/米。此后行业步入周期下行通道,价格一度下探至2024年的3.3元/米,跌幅超六成。下跌核心原因为行业供需失衡——仅2021-2022年,国内新增电子布产能近三十万吨。玻纤池窑一旦点火需连续生产数年,停产成本极高,新增产能集中释放后市场供给急剧增加,行业很快陷入大面积亏损。

转折出现在2025年。在AI算力、风电、新能源汽车等新兴需求逐步爆发下,玻纤价格筑底止跌回暖。2025年,国内规模以上玻纤企业利润总额达110亿元,同比大涨78.4%,彻底扭转2023-2024年连续盈利下滑态势。2025年上半年,规模以上企业利润总额同比大幅增长142.5%。

进入2026年,涨价趋势进一步强化。数据能说明一切,2025年10月10日业内两家头部企业的7628电子布报价为4.3元/米—4.5元/米,至2026年6月1日其报价已达到7.3元/米—7.7元/米。

为什么涨价能持续这么久?核心在于供给端的强约束。本轮供给具备强约束特征,2026-2028年织布机和电子纱供给制约持续存在。具体来看:一是织布机紧缺是核心制约。全球超过90%的高端电子布依赖日本丰田等少数厂商生产的高端喷气织布机,丰田JAT910系列织机是唯一能稳定量产1080型号及以下超薄电子布的设备。如果现在下单丰田织机,预计要到2029年才能交货。

二是电子纱新增产能少。一条新的电子纱生产线从建设到投产往往需要一年左右的时间,预计2026-2028年电子纱均面临供给紧张态势。

02

那么,是谁点燃了这轮玻纤行情?

第一驾马车:AI算力,引爆高端电子布。

AI需求持续爆发,引发了一个连锁反应——高端玻璃纤维开始短缺了。这种特殊的电子玻纤布,是制造AI芯片和PCB板不可或缺的关键材料之一,直接影响信号传输的速度与稳定性。为了争夺供应,英伟达CEO黄仁勋近期亲自飞赴日本拜访全球龙头日东纺,苹果也直接增派人员常驻日本展开谈判。

需求有多猛?据Trend Force数据,2025年全球AI服务器出货量增速为24%,产值增速约48%,预计2026年将分别增长20%、30%。而AI单台服务器电子布用量是传统服务器的三至五倍。券商证券测算,2025年算力GPU带来的低介电电子布市场需求约6857万米,2026年将增长至1.4亿米。

第二驾马车:风电,玻纤第一大下游。

风电是玻纤第一大下游应用领域。2025年全球风电纱需求超110万吨,年增速达25% 以上。随着风机大型化趋势加速,海上风机叶片长度已突破100-120米,单支百米叶片玻纤用量达120-150吨,高模量E-CR玻纤占比超60%。

2024年全球风电新增装机创纪录,高达117GW。据GWEC预测,2025-2026年新增装机达138GW、140GW。按单位吉瓦装机需玻纤一万吨估算,未来几年风电纱年需求约140万吨,占国内玻纤总产量15% 以上。

第三驾马车:新能源汽车,轻量化核心材料。

在"以塑代钢"趋势下,玻纤复材成为新能源汽车轻量化核心材料,热塑纱需求年增速超30%。成本仅为碳纤维1/10、成型效率高,玻璃纤维成了经济型车型轻量化的"主力军"。目前玻纤复合材料在汽车复合材料市场中的占比达92%。电池包系统、车身结构件等场景规模化落地,兼顾减重、安全与成本优势。

此外,光伏领域也值得关注——光伏玻纤复材边框替代铝合金趋势明确,2026年渗透率将升至35%,带动需求16万吨,年增速超40%。

03

从竞争格局来看,玻璃纤维行业集中度极高。截至2025年10月底,全国玻璃纤维池窑在产产能839.8万吨,国内的CR3达62%,CR5达74%。全球六大生产企业合计年产能约占全球的70% 左右。

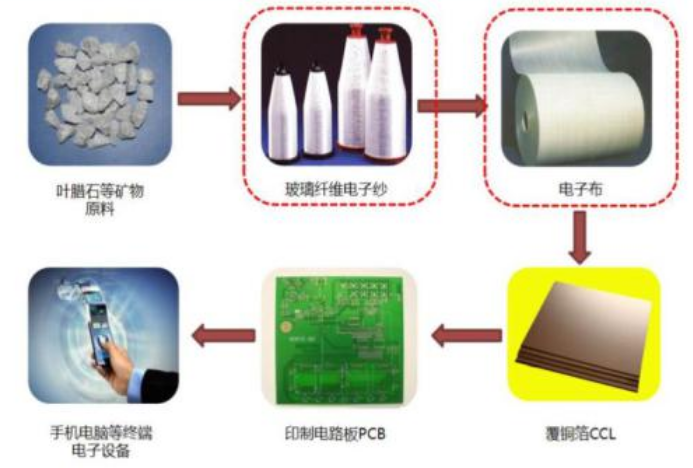

电子级玻璃纤维产业链(来源:公开信息)

业绩层面,行业盈利修复确认,利润池更多向高端品集中。样本玻纤企业2025年及2026年一季度营业收入分别为634/159亿元,同比增长22.1%/20.5%;扣非归母净利润分别为53/20亿元,同比增长197.0%/79.1%,利润端修复弹性明显。

#中国巨石(600176) 作为行业绝对龙头,2026年一季度实现营业收入52.82亿元,同比增长17.93%;归母净利润12.67亿元,同比增长73.48%。2026年5月,公司公告全资子公司巨石集团淮安有限公司拟建设年产5万吨电子纱暨3.2亿米电子布生产线建设项目,总投资44.31亿元,项目建设周期为1.5年,全部建成后预计总投资收益率10.81%。此外,巨石淮安年产10万吨电子玻纤暨3.9亿米电子布生产线已于2026年3月18日点火。

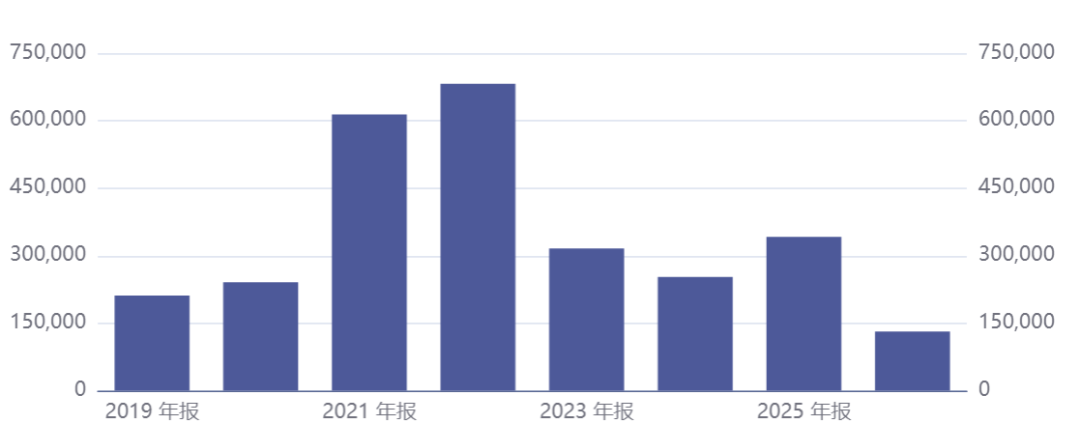

中国巨石净利润变化(来源:同花顺)

#中材科技(002080) 依托泰山玻纤跻身国内玻纤第一梯队,2026年一季度实现营业收入68.54亿元,同比增长24.50%;归母净利润5.07亿元,同比增长40.15%,业务涵盖玻纤制品、风电叶片及锂电隔膜三大板块。公司总规划特种纤维产能超过1亿米,其中3个新建项目产能合计9400万米,第一期3500万米项目预计2026年下半年开始陆续投产,另外两个项目将于2027年陆续投产。

展望未来,随着AI算力、风电、新能源汽车等下游需求的持续爆发,叠加供给端产能扩张放缓,玻璃纤维行业有望迎来量价齐升、结构升级、盈利高增的成长周期。龙头企业凭借规模、成本和技术优势,有望在高端化浪潮中持续受益

VIP复盘网

VIP复盘网