古茗连“借钱”拓新市场,都要躲着上海。

日前,古茗成功发行19.6亿港元零息担保可换股债券,并获准在港交所上市及买卖。

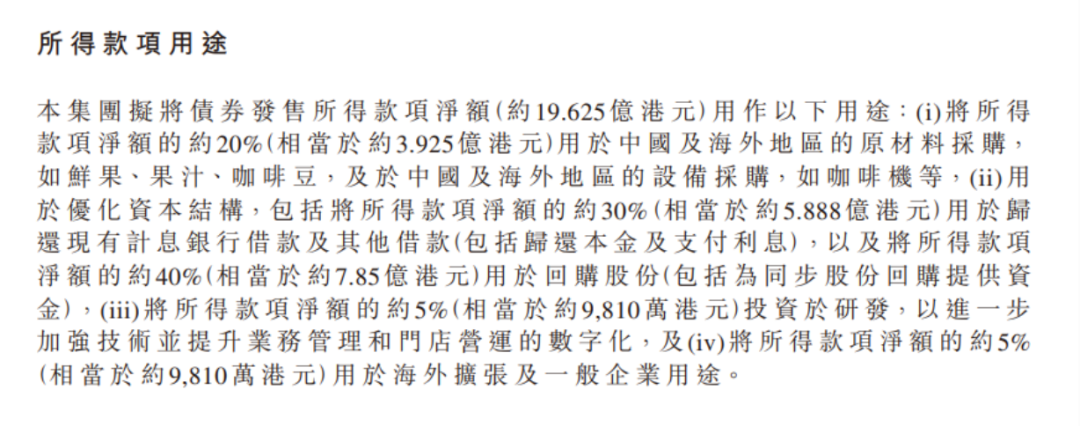

先说借钱的用途。所得资金中,20%用于采购原材料、设备,30%偿还银行贷款,40%回购公司股票,剩余用于研发、业务管理、门店数字化运营、海外扩张等。

截图来源于公司公告

去年11月,古茗进行多达22亿港元分红。如今仅过去8个月,公司又开展大手笔融资,同步Delta(注:衡量期权价格与风险因素敏感度的指标)配售、股份回购注销,公司三大股东也在对持有股份,进行现金结算期权。

一顿资本运作背后,事情变得不简单了。

今年以来,古茗跳出舒适区,正在做两个重大创新,一是产品拓展,除了加快门店配备咖啡机之外,近日传出正在内测灌装啤酒;二是新市场的拓展,4月低调进入南京,筹备首批门店,补充留白城市。

而上海,古茗还没有敲定进入时间。

01.

跳出舒适区

上海人、南京人为了喝上古茗,甚至特意跑去太仓、昆山、马鞍山、镇江等周边城市,顺便旅个游。不去周边城市的,就加价3-8元找人代购一杯。

16年时间,古茗从浙江台州温岭一路开店,如今在全国近20个省、200多座城市拥有1.35万家门店。其中,江浙地区门店数量3000多家,占比接近30%。

但次次开店,古茗都绕过了上海、南京这两座核心城市。

截图来源于高德地图

也难怪,古茗被很多网友调侃,“古茗老板两个前女友,一个在上海,一个在南京。特意避开两个伤心地”。

现在,古茗老板先原谅了南京“前女友”,但还没原谅上海“前女友”。

今年4月,古茗低调筹备在南京开放加盟,开始洽谈中心商场铺位资源,计划下半年开出首批门店,数量在3-5家,门店面积定在60-100㎡。两个月后,古茗正式对外官宣,南京首店落地江宁景枫中心。

消息称,古茗南京景枫中心店预计今年8月开业。

对于上海首店落地情况,古茗的态度却飘忽不定,像极了一个“渣男”。

2025年2月,古茗对外否认筹备在上海、南京开放加盟,但仅过去半年多,公司CFO孟海陵又放话“可能在2026年在上海开店”。现已到7月中旬,古茗上海首店还是没有新消息出来,今年开店大概率无望。

古茗正在跳出舒适区。

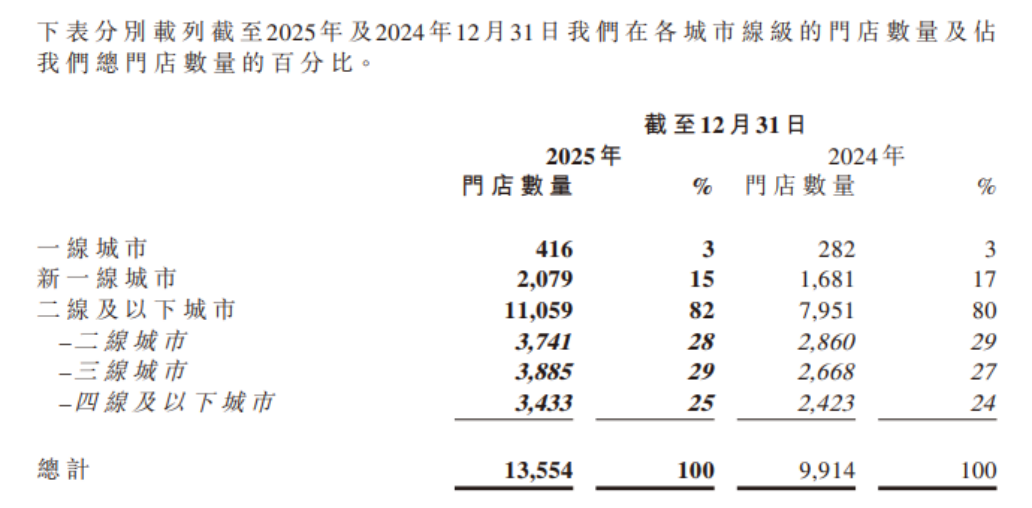

自2010年成立以来,古茗门店主要聚集在三、四线城市,尽管2025年拥有1.36万家门店,但一线城市、新一线城市占比仅为3%、15%。同时,在大众点评收录门店中,目前古茗在广州、深圳拥有门店分别为284家、181家。

选址上,古茗有意避开中高端的“天价”商圈,并且不追逐地标,偏向步行街、学校门店、密集社区、菜市场周边等区域。

南京景枫中心门店落地,打破了古茗传统的经营路径。

南京是新一线城市中,茶饮竞争最为激烈的城市之一。

壹览商业数据显示,2025年10月,南京全城茶饮门店约3250家,处于新一线城市前列,全国头部的连锁品牌、区域强势品牌和本土茶饮品牌在激烈厮杀,核心商圈门店非常密集,且容错率低。

而景枫中心是南京江宁的“顶流商圈”,加上当地很多消费者跨城购买古茗饮品,客流量和品牌知名度显然已有基础。核心难点在于顶流商圈产生的高昂租金——景枫中心所在的百家湖商圈,租金领跑南京江宁区。

古茗试水南京也很谨慎。因为景枫中心只是江宁区的顶流商圈,江宁又是南京全市租金最低的区域,且景枫中心连锁茶饮品牌并不多,除了卡旺卡、茶颜悦色、阿嬷手作之外,其余基本是区域品牌和本土品牌。

南京租金最高、茶饮品牌厮杀最激烈的,其实是在新街口商圈。

也就是说,古茗挑了南京容错率最高的一个地方。

02.

躲着上海开店

古茗有自己的考量,毕竟,和加盟商都赚到钱,生意才能长久。

其实在很多人眼中,古茗属于茶饮界的“平替”。关于古茗,网络上流行着一句话:比我便宜的没我好喝,比我好喝的没我便宜。背后,是古茗精准卡位中端茶饮市场。

创立初期,古茗以奶茶为主,2017年推出鲜果茶,2023年推出轻乳茶,2024年切入咖啡赛道,2025年推出HPP果汁产品。

沿着产品布局时间,更能看清古茗的“大牌平替”路线。

鲜果茶,是奈雪2015年发家的产品;轻乳茶,是霸王茶姬2021年以差异化产品崛起的关键;而HPP果汁产品,喜茶、奈雪早在2020年左右率先布局,也是进入零售渠道的试验品。

平价咖啡赛道,瑞幸、库迪等品牌厮杀已久。

但古茗能成为“茶饮老二”、最能赚钱的茶饮品牌,底层能力是“实用创新的产品力 强大的供应链”。“低成本试错”,已经变成了古茗的一种企业文化。

低成本试错策略,在古茗产品的门店扩张上,体现得更加明显。

2025年底,古茗拥有1.36万家门店,相比上年同期新增3640家,新增仍偏向三、四线城市。同时,古茗拥有24个仓库,总建面25.8万㎡,约75%门店位于距离仓库150公里范围内,约98%门店可实现两日一配的冷链配送。

截图来源于公司公告

古茗门店布局围绕着仓库,推行“区域加密”策略。

创始人王云安也强调,“门店拓张是跟着供应链走的。要么不开店,要么密集开店”。

即当某个省级区域门店超过500家这一“关键规模”,便认定为具备规模效应基础,并有基础和经验进入邻近省份。

网友调侃这是“农村包围城市”策略。

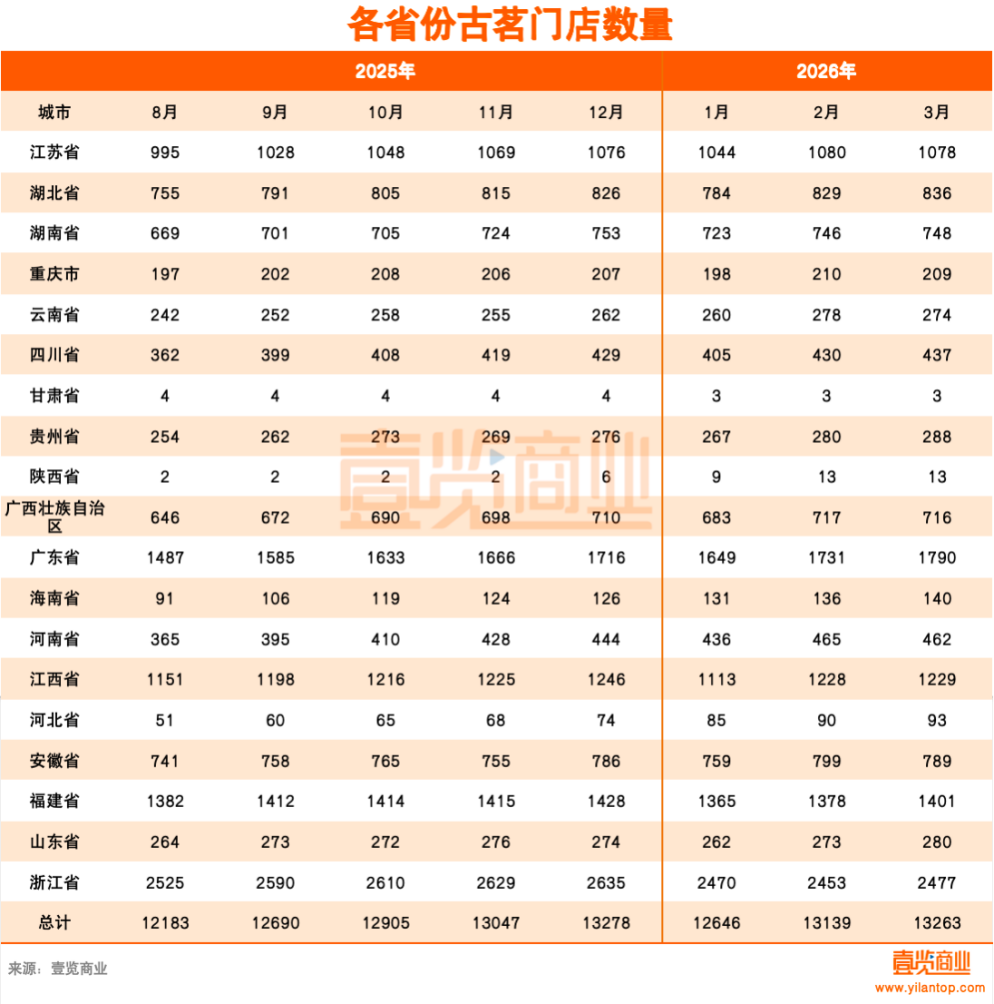

壹览商业数据显示,今年3月,古茗在浙江、江苏、湖北、湖南、广西、广东、江西、安徽、福建9个省份,已达到“关键规模”。

图片来源:壹览商业

同时,孟海陵曾在业绩会上透露,“2万店目标大概率在2027年达成,扩张前提是保障现有门店持续健康。”

周边城市围了一圈又一圈,古茗还是一直躲着上海、南京开店。

如今,低成本试错进入南京,侧面说明,古茗可能快到不得不进入高线城市的地步。

但进入上海的难度,可能是南京的两三倍。

壹览商业报告显示,今年2月,31个主流现制茶饮品牌门店城市分布,呈现存量集中高线城市的特点。上海以3587家门店位居全国第一,数量是南京的2.34倍。

并且,“咖啡之城”上海,拥有超过1万家咖啡店。

古茗躲着上海开店,有激烈厮杀的因素,也有成本因素。

另一个潜在因素是,在注重格调的“魔都”,消费者对价格敏感度较低,更讲究品牌个性化。

03.

开店不及预期

尽管古茗在2025年财报中表示,“我们相信,二线城市及以下和各线级城市的乡、镇等庞大的未开发市场,仍具有巨大潜力”,然而今年上半年,古茗开店却不及预期。

7月9日,美银证券报告指出,古茗上半年净新增门店约800家,远低于全年净新增门店3000家以上的目标,预计全年目标下调到约2000家。因开店数低于预期,古茗的目标价被降至30港元/股。

同一天,古茗股价出现闪崩,一度跌超13%。

靠着可转债融资拿到的资金,古茗仅3个交易日,就完成了股份回购动作。

古茗6月23日公告,将发行19.6亿港元零息担保可换股债券,初始转换价为23.54港元,比公告日收盘价、近5个交易日收盘均价,分别溢价15.5%、10%。

随后,古茗又连续两天进行股份回购,花了1.06亿港元回购528.8万股股份。三笔回购总斥资约8亿港元,回购3928.84万股股份,占总股本约1.75%。

截图来源于公司公告

仅三个交易日,古茗就把子弹打完了。

这里有两个比较有意思的细节。

这笔可转债7月2日才完成认购发行,古茗在6月24日就斥资将近7个亿回购公司股份。同时,债券承销商将可转债等额股份出售给做空机构,古茗再从做空机构买回同等股份。

本质上,19.6亿港元融资中,超过70%用于还债。

能想出“零息可转债 配置Delta 股份回购注销”这一招,说明古茗背后有高人。这资本运作玩得很溜。

反观“茶饮第一股”奈雪,就是一个纯小白,股价上市即尖峰,从2021年6月约19港元,跌到现在0.7港元左右,跌没了96%。这也难怪在近期举行的股东会上,公司创始人赵林、彭心夫妇,差点被投资人“指着鼻子骂”。

不过,古茗和奈雪是两个“极端”案例:古茗追求供应链的极致效率比,奈雪讲究单店经营的极致效率比。但单店投入成本是有限的,供应链投入却是一个“无底洞”。

供应链搭建有多费钱?参考“宿迁小伙”刘强东自建物流体系,连亏14年。

翻看古茗的公开融资历史、过往财报,公司仅有A轮6.74亿元投资、核心债务源头是快进快去的金融负债。

古茗供应链投入成本,很有可能是股东透过隐性负债的方式在承担。往好的一面想,是股东一直在给公司“托底”。

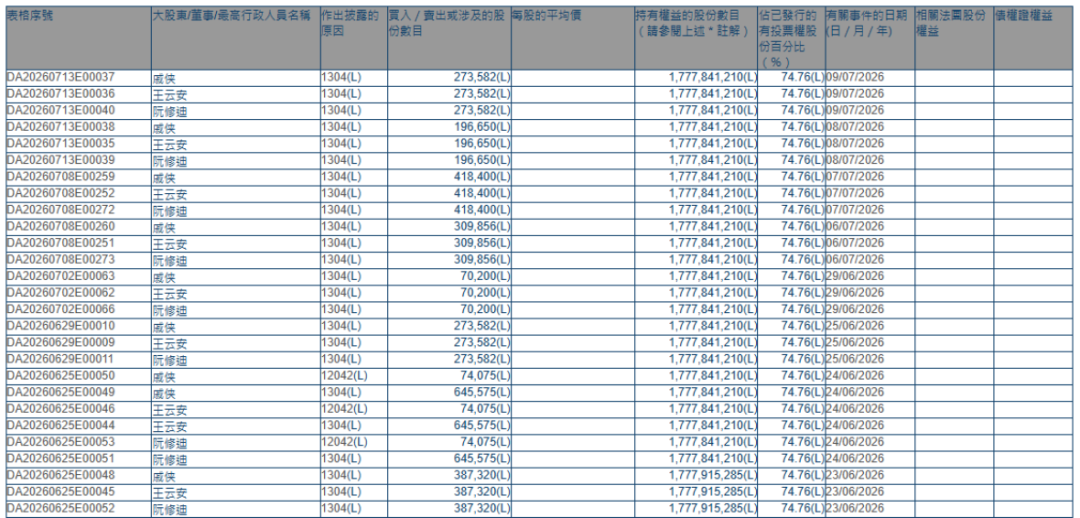

古茗施展资本高招、迅速回购的同时,公司三大股东王云安、戚侠、阮修迪也在悄悄行动。6月23日以来,三人陆续过往质押的股份进行现金结算期权,涉及股份约226.2万股。

截图来源于香港联交所

回到本次可转债融资金额上,古茗似乎和“20”这个数字过不去了:2024年底权益储备是20亿元,2025年派息金额是20亿元,IPO募资金额是20.3亿港元。

另一个有意思的数据是,可转债按23.54港元转股,对应股份数量约8326.25万股,而王云安、戚侠、阮修迪持有古茗17.36亿股,对应折算比例刚好为4.8%。

其次,爱玩港股的朋友应该知道,“零息可转债 做空机构”,是港股机构做空的“教科书式”组成策略。

一般来说,有两种结果:一、股价上涨,可转债等于低价买入股份;二、机构做空冲对致股价下跌,享做空收益。回购、注销股份,则是释放做空产生的下跌压力。

古茗这套操作,只能说不像“农村人”,比城里人还会玩。

侧面来说,古茗躲着上海开店,可能是一本经济账问题,还要等时机成熟

VIP复盘网

VIP复盘网