华夏能源网获悉,7月15日,“锂矿双雄”天齐锂业(SZ:002466)和赣锋锂业(SZ:002460)发布了2026年半年度业绩预告,业绩均实现大涨,盈利增速格外亮眼。

天齐锂业预计上半年实现净利润28.50亿元至42.50亿元,同比大幅增长3276.35%至4934.91%;赣锋锂业预计上半年实现归母净利润36.5亿元到46亿元,相比去年同期不仅扭亏为盈,还增长787.07%至965.9%。

实际上,行业对“锂矿双雄”的好业绩并不惊讶,因为两家公司的业绩均受碳酸锂价格周期性波动影响。今年上半年,碳酸锂价格正处于高位,去年同期,锂价格则在底部徘徊。

当前,行业思考更多的是,在碳酸锂价格震荡下行中,这会不会又是本轮周期的顶点?两家公司的业绩会不会再次坐上“过山车”?

增速见顶,但未来业绩还有期待

天齐锂业和赣锋锂业同为锂矿巨头,两家公司的核心主业都以锂资源的开发与锂化工产品的生产销售为主,其崛起路径和业绩走势高度相似。

今年上半年,天齐锂业预计实现净利润28.5亿元至42.5亿元,比上年同期增长3276.35%至4934.91%。而扣非净利润更是同比增长212778.79%至318081.82%,达到28.1亿元至42.1亿元。

除了受碳酸锂价格影响外,今年上半年,天齐锂业业绩大增还有两方面原因。一是受益于新能源产业发展与下游需求增长等多重利好因素,公司主要锂产品的销售均价明显增长;二是公司对SQM公司的投资收益。根据彭博社(Bloomberg)预测数据,SQM2026年上半年业绩同比大幅增长,因此该项投资收益较上年同期大幅增长。

相比聚焦上游资源的天齐锂业,赣锋锂业的产业链条则更加完善,业务涵盖锂盐、锂电池、锂资源开发等多个板块。

赣锋锂业预计上半年实现归母净利润36.5亿元到46亿元,同比增长787.07%至965.9%。相对于2025年上半年5.31亿元的亏损,公司今年上半年实现同比扭亏。

业绩增长原因方面,赣锋锂业除同样受益于锂盐销售价格上涨以外,公司锂资源项目的产能也在逐步释放,其成本结构得到有效优化。同时,叠加储能市场需求持续增长,锂电池板块产销量明显提升,共同推动了公司经营业绩同比增长。

此外,报告期内公司还出售了部分所持的PLS Group Ltd(PLS)股票,增加了投资收益。同时对联营及合营企业的投资收益亦有所增加,进一步增厚了公司当期利润。

华夏能源网注意到,2025年上半年是两家公司共同的业绩低谷,天齐锂业扣非净利润仅132万元,赣锋锂业则亏损9.13亿元。由于基数效应在2026年上半年被放大,所以业绩增速相对而言较大。

对于下半年,行业对两家公司的预期依然很乐观。东吴证券预计赣锋锂业2026年全年净利润将达93亿元,天齐锂业净利润将达83.91亿元。按此计算,两家公司在今年下半年所获得利润额比上半年还多。

依赖锂价,谨防业绩再坐“过山车”

天齐锂业和赣锋锂业两家锂矿巨头的业绩走势,很大程度上取决于碳酸锂的价格。然而,碳酸锂价格一直带有很大的周期波动性。

在上一轮锂价上行周期中,碳酸锂价格一度逼近60万元/吨,天齐锂业和赣锋锂业均充分享受到了锂价暴涨所带来的红利。

2020至2022年,赣锋锂业的净利润从10.25亿元飙升至205.03亿元,两年增长近20倍。毛利率从2020年的21.16%跃升至2022年的49.22%,净利率从19.38%升至49.45%。

锂价暴涨更是让天齐锂业实现惊天逆转。2022年单季度净利润一度突破70亿元,全年净利润高达239.44亿元,同比增长556.16%。毛利率高达85.02%,净利率为76.95%,每100元收入中有近77元是净利润。

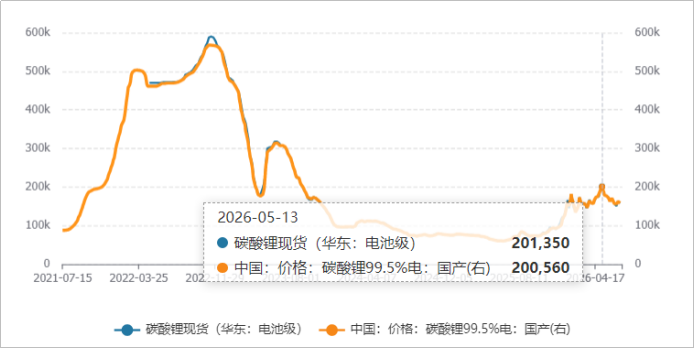

近年来碳酸锂现货的价格走势(来源:wind)

但是,当碳酸锂价格进入下行周期后,天齐锂业和赣锋锂业两家公司的业绩也随即坐上了“过山车”。2023年至2024年,碳酸锂的价格一度暴跌至6万元/吨以下,两家公司是惨不忍睹。

2023年,赣锋锂业净利润骤降75.69%至49.82亿元,2024年直接亏损20.68亿元。毛利率从49.22%暴跌至11.35%,净利率也从49.45%降为-14.01%。

天齐锂业因为叠加SQM投资收益大幅缩水,2023年净利润骤降至72.78亿元,2024年更是巨亏87.27亿元。从盈利239亿元到亏损87亿,天齐锂业仅用了两年时间,波动幅度极为惊人。

在从2025年下半年开始的这一轮碳酸锂上行周期中,锂价最高出现在今年5月份,为20.135万元/吨,仅为上轮周期巅峰价格的约三分之一,似乎还有增长的空间。但事实是否会如此,还需要时间来验证。

在此之际,如何吸取上轮碳酸锂价格下行周期的教训,又该如何避免业绩出现剧烈波动?这是“锂矿双雄”乃至所有锂电上市公司需要及早筹划并做出应对的问题

VIP复盘网

VIP复盘网