前言:过去一两年,华创证券研究所各行业团队对人工智能领域进行了重点深度研究,例如策略团队的科技AI系列、计算机团队的AI 专题系列、传媒团队的科技公司AI布局系列、电新团队的人形机器人系列、机械团队的人形机器人的Optimus时刻系列等。

为了更好整合研究资源,完善研究框架,输出体系化产品,华创研究所成立人工智能研究中心,由策略、电子、计算机、传媒、汽车、机械等研究小组组成。我们将会发布定期月报,对人工智能板块做出持续跟踪及配置建议,为投资者提供视角参考,本篇为行业联合2026年7月报。

1、策略:紧供给格局短期或仍将维持,但AI渗透率提升要求科技企业扩产实现供需再平衡,未来某个时点AI通胀交易逻辑可能打破,是当前市场审美疲劳的核心。在AI通胀交易出现审美疲劳后,关注技术路线交易。

2、电子:AI算力持续升级推动先进封装技术演进,玻璃基板有望成为下一代先进封装的重要技术路线;AI存储扩产周期启动,韩国存储龙头新一轮建厂规划与全球半导体设备投资上行共振。

3、计算机:上层模型持续加速,下层算力重构范式。1) 腾讯发布Hy3模型:模型竞争告别唯参数论,单位算力智能成为新焦点;Agent开始进入生产环境,稳定可靠成为商业化分水岭。2) “韬定律”V2发布:以时间常数τ作为首要优化目标,后摩尔时代主线从几何微缩转向时间优化。

4、传媒:模型方面,确立Agentic Coding新共识后,全球头部大模型厂商维持激烈竞争。应用方面,Coding/Working仍是目前市场空间最大的AI应用场景之一,且与模型训练形成飞轮效应,关注腾讯Workbuddy产品端先发优势协同混元模型能力提升。

5、机械:1)产业节奏方面,关注头部厂商产品迭代进展,包括特斯拉第三代Optimus的发布及量产规划,以及宇树上市在即、优必选和智元等国产厂商的新产品或阶段性成果;2)资本市场方面,A股即将进入业绩披露期,在板块震荡阶段,业绩确定性较强的公司具备更高安全边际。

6、汽车:机器人量产主线逻辑强化,智驾关注地平线试乘活动

一、人工智能精选组合与交易表现

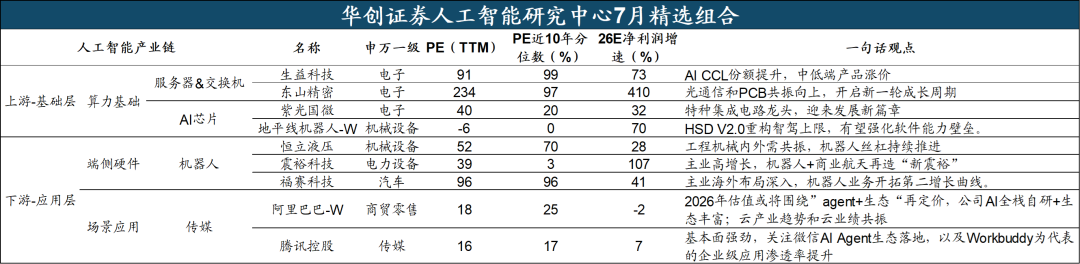

(1)人工智能精选组合

电子:生益科技(AI CCL份额提升,中低端产品涨价);东山精密(光通信和PCB共振向上,开启新一轮成长周期)。

计算机:紫光国微(特种集成电路龙头,迎来发展新篇章)。

传媒:阿里巴巴(2026年估值或将围绕”agent 生态“再定价,公司AI全栈自研 生态丰富;云产业趋势和云业绩共振);腾讯控股(基本面强劲,关注微信AI Agent生态落地,以及Workbuddy为代表的企业级应用渗透率提升)。

机械:恒立液压(工程机械内外需共振,机器人丝杠持续推进);震裕科技(主业高增长,机器人 商业航天再造“新震裕”)。

汽车:地平线机器人(HSD V2.0重构智驾上限,有望强化软件能力壁垒);福赛科技(主业海外布局深入,机器人业务开拓第二增长曲线)。

(2)人工智能板块交易表现

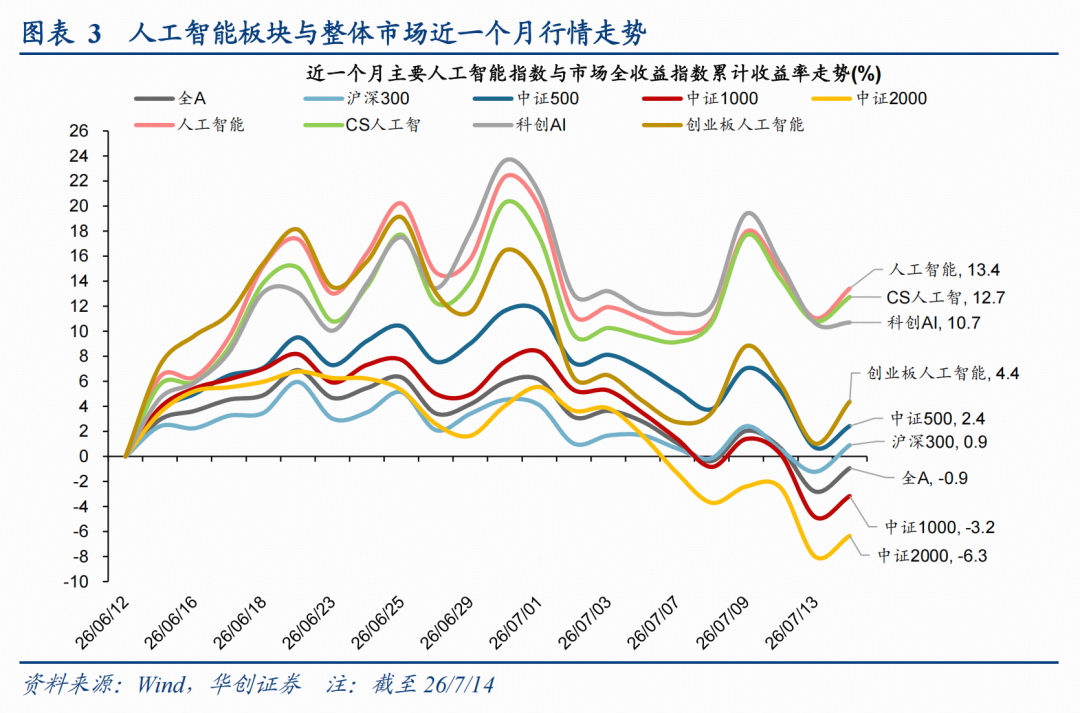

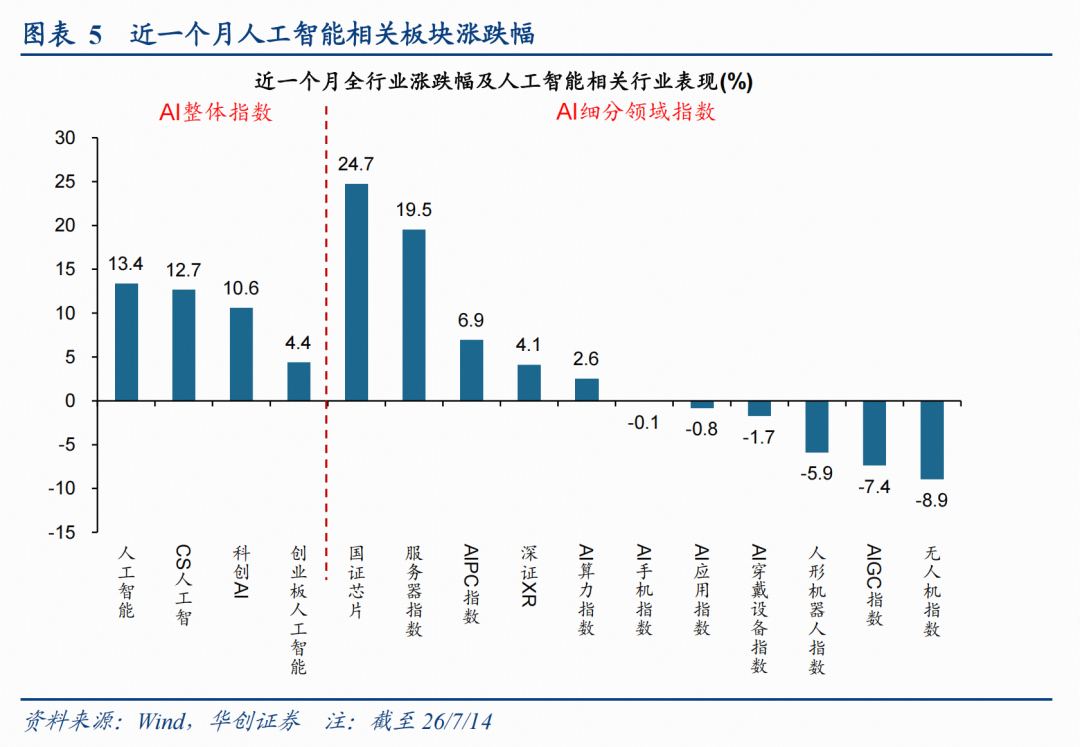

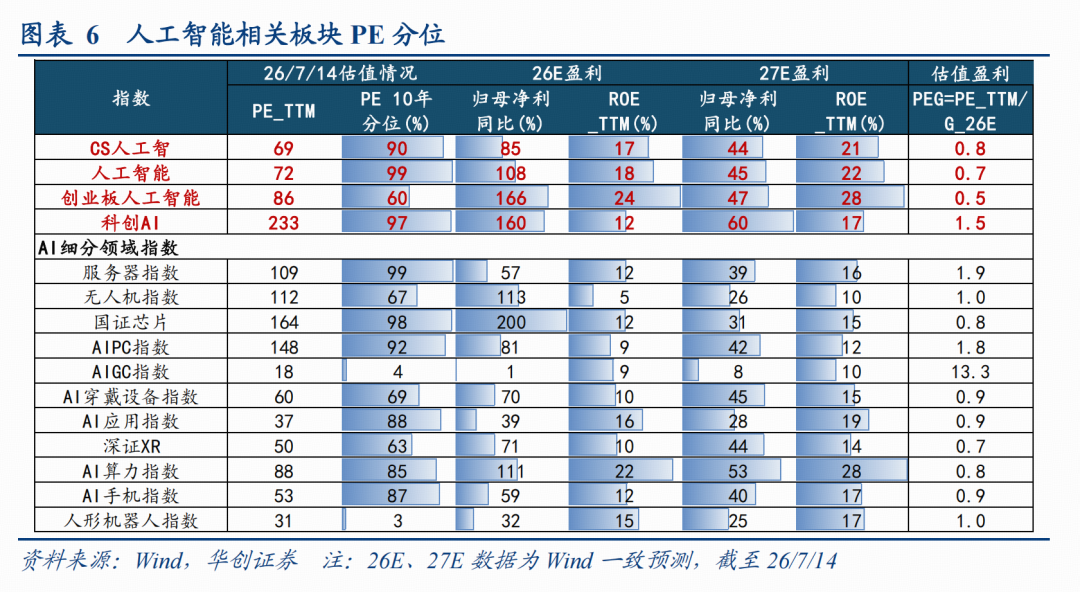

1、市场表现:近一个月人工智能板块相对&绝对收益表现偏强。近一个月市场整体下跌0.9%(统计区间为6/15-7/14,下同),大盘成长风格相对跑赢;人工智能板块明显跑赢市场整体,人工智能指数上涨13.4%,CS人工智上涨12.7%。从人工智能细分领域来看,国证芯片上涨24.7%、服务器指数上涨19.5%涨跌幅相对居前;无人机指数下跌8.9%、AIGC指数下跌7.4%表现相对偏弱。

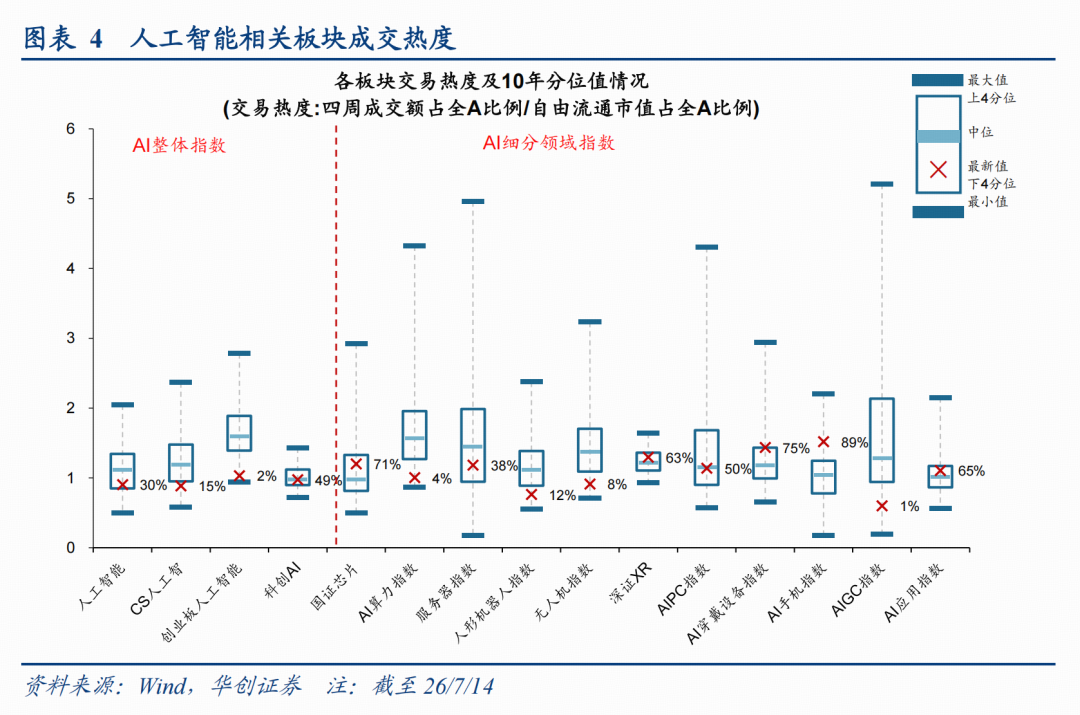

2、成交热度:近一个月人工智能板块成交热度小幅回落。以交易热度10年分位来看,近一个月人工智能板块整体小幅回落,如人工智能指数月环比-1 pct至30%,CS人工智-5 pct至15%;人工智能细分领域来看,服务器指数 1 pct小幅回升至38%;深证XR -11 pct至63%、AI应用指数 -9 pct至65%明显回落。

3、估值水平:当前人工智能板块估值处于历史较高水平。当前人工智能板块及行业整体估值基本位于历史较高水平,如CS人工智能指数10年PE分位为90%,人工智能指数为99%、创业板人工智能指数为60%、科创AI指数为97%。人工智能细分领域来看,当前服务器指数99%、国证芯片98%、AIPC指数92%较高;人形机器人指数3%、AIGC指数4%较低。

二、策略:AI交易逻辑——从涨价转向技术路线

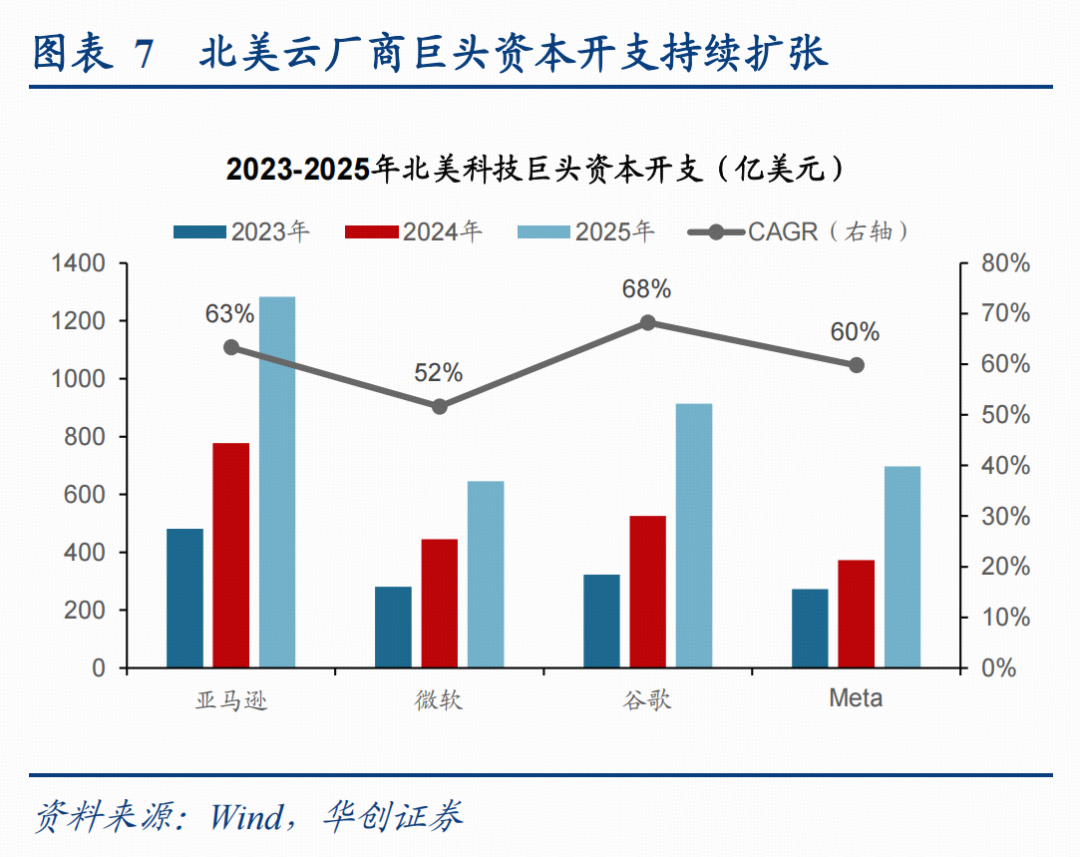

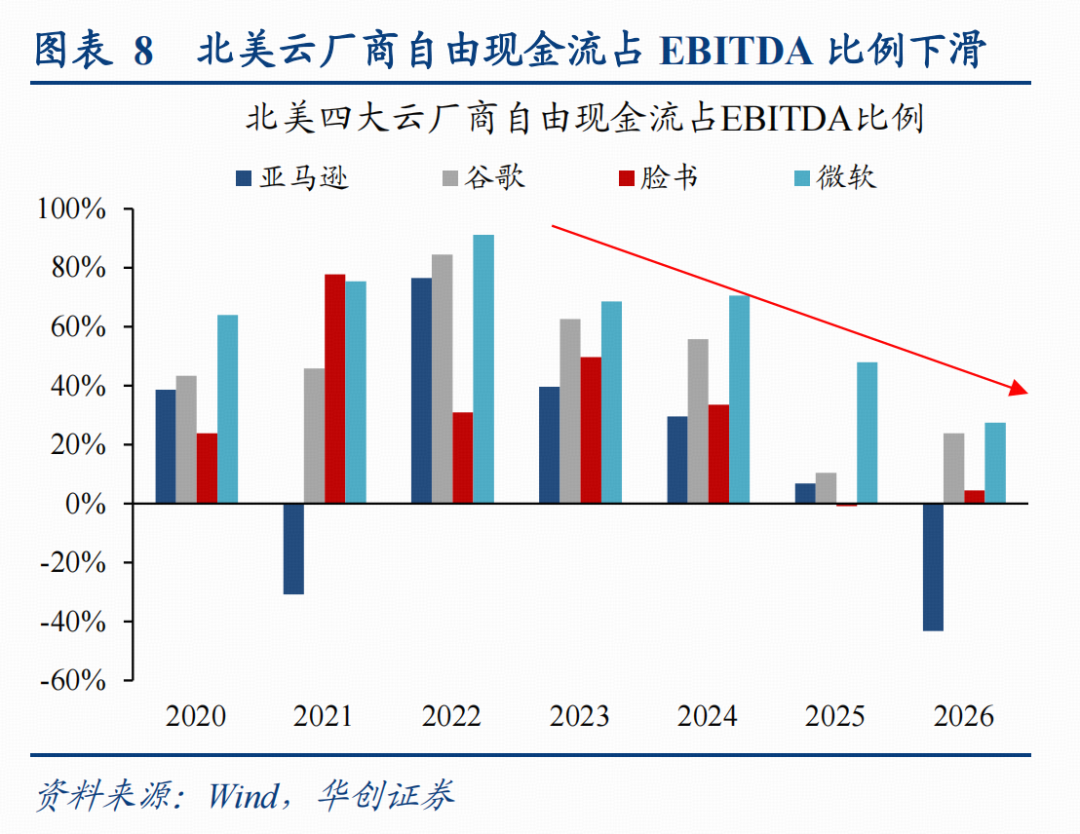

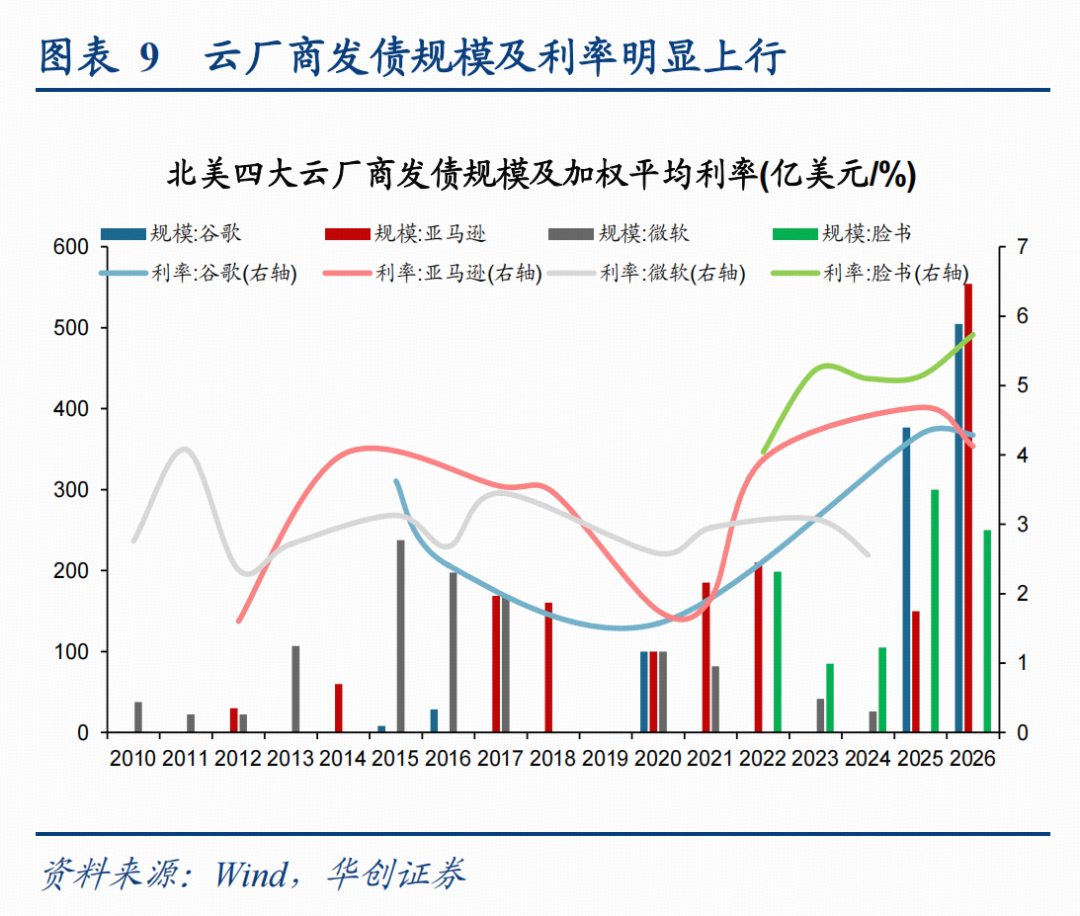

AI通胀的供需逻辑扰动,AI交易出现审美疲劳。近一个月全球科技板块回调,韩国综合指数在去杠杆压力下,最大回撤近-30%;美股纳斯达克指数-7%、A股创业板指-16%。Q2以来围绕AI通胀展开的叙事逻辑走弱,背后是供需两端扰动:需求端,去年下半年以来北美云厂商转向债券融资支持资本开支,经营现金流无法覆盖扩张需求,未来更多依赖金融杠杆,若信用市场环境恶化,如加息、信用利差走阔,头部厂商或收缩资本开支。供给端,新一轮产能扩张周期开启,国内外硬件厂商预计未来1-2年释放产能。整体来看,我们认为紧供给格局短期仍将维持,但AI渗透率提升也要求科技企业扩产从而实现供需格局再平衡,未来某个时点AI通胀的交易逻辑或将被打破,这也是当前市场审美疲劳的核心之一。未来两年将进入国内外硬件厂商产能陆续释放期,届时可能导致毛利率扩张斜率趋于平缓并面临触顶回落的压力。

类似2021年后光伏行业的技术路线分化(PERC向TOPCon等N型电池路线切换),在AI通胀交易出现审美疲劳后,关注技术路线交易:PCB与覆铜板的估值逻辑已转向看订单验证,仅有已进入Blackwell/Rubin现实供应链、手握明确认证与批量订单的公司才能守住估值;连接器与铜缆从原本的“过渡方案”,被重估为“更长周期的现实方案”,阶段性逻辑显著加强;光模块因替代预期降温而强化了800G/1.6T可插拔光模块的订单确定性,但板块内部继续沿确定性分化,800G成为压舱石,1.6T和CPO则需分别观察放量节奏与成熟度。

三、电子:AI基础设施加速迭代,硬件系统升级与存储扩产共振

(一)行业重点事件点评

AI硬件:GTC Taipei强化AI Factory主线,Vera Rubin量产、CPO/玻璃光互联与液冷共同推进整柜级升级

(1)系统架构升级:Vera Rubin进入量产爬坡,AI服务器从单柜走向AI Factory。Vera Rubin平台进入量产爬坡阶段,面向Agentic AI Factory场景,由Vera Rubin NVL72、Vera CPU、BlueField-4 STX存储与安全系统、Spectrum-6 SPX以太网机架等组成,形成POD级AI超级计算系统。(2)互联架构升级:Spectrum-X Ethernet Photonics推动CPO网络量产。NVIDIA同步强调Spectrum-X Ethernet Photonics,其基于CPO以太网交换技术,采用200Gb/s SerDes并进入量产,面向百万GPU级AI Factory,目标在于提升网络能效、集群在线时间和部署效率。(3)散热架构升级:Rubin全液冷方案推动AI数据中心从风冷向液冷切换。NVIDIA 6月发布液冷技术文档,Rubin代AI基础设施支持最高45°C冷却液运行,并实现芯片与网络组件100%液冷、闭环冷却。(4)玻璃光互联升级:康宁GlassBridge补齐CPO高密度耦合环节。康宁GlassBridge为玻璃基、可拆卸、晶圆级Fiber-to-PIC连接平台,支持NPO、CPO及高密度光子模块架构,可通过玻璃界面实现光纤与光子集成电路之间的高密度、可制造光耦合。

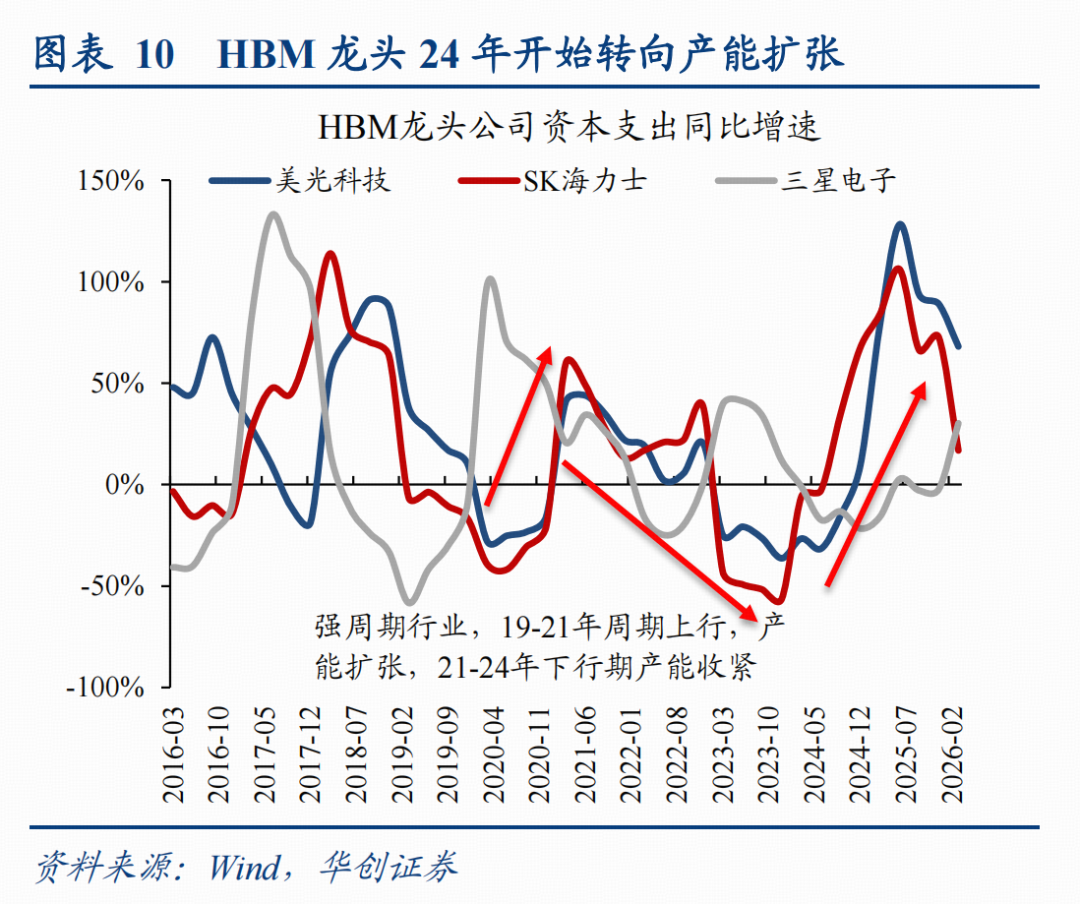

存储:AI存储扩产周期启动,半导体设备有望率先兑现订单弹性。

(1)6月末,韩国提出以半导体、Physical AI和AI数据中心为核心的AI芯片战略,Samsung Electronics与SK Hynix拟投资800万亿韩元,在西南部建设新的半导体生产基地,并新建四座存储芯片晶圆厂,考虑到存储扩产从晶圆厂建设、洁净室、设备导入到最终产能释放存在较长周期,短期更直接受益的是半导体设备环节;韩国同时计划到2029年投资550万亿韩元建设AI数据中心。(2)美光在FY2026Q3法说会披露已签署16项战略客户协议,典型期限为2026年至2030年的五年期,并披露相关剩余履约义务约1000亿美元、客户保证金及金融承诺约220亿美元。存储正从传统周期品向AI算力基础设施中的战略资源演进,行业逻辑有望从单纯价格周期切换至“长期供给锁定 高端产品结构升级”。

模型侧:前沿模型安全评估框架趋严,长期强化可信AI基础设施需求。

(1)美国白宫6月2日发布高级AI创新与安全相关行政令,提出建立前沿模型网络能力评估流程,并在自愿框架下与AI开发者合作,对相关前沿模型提供安全评估与早期访问安排,同时明确不构成强制性模型许可或预审批制度。

(二)投资建议

AI算力持续升级推动先进封装向更高互联密度、更大封装尺寸和更低信号损耗演进,玻璃基板有望成为下一代先进封装的重要技术路线。随着产业链与终端大厂持续推进材料、TGV工艺及封装制造能力建设,玻璃基板产业趋势逐步明确。推荐标的:天承科技。

AI存储扩产周期启动,韩国存储龙头新一轮建厂规划与全球半导体设备投资上行共振。与此同时,AI服务器和数据中心持续拉动HBM、DDR5、高容量NAND与企业级SSD需求,存储供需仍处紧平衡,行业景气度有望与AI算力基础设施扩容同频共振。推荐标的:长川科技、兆易创新、普冉股份。建议关注:AMAT、KLA、拉姆研究、泰瑞达。

四、计算机:上层模型持续加速,下层算力重构范式

(1)腾讯发布Hy3模型

模型竞争告别唯参数论,单位算力智能成为新焦点。Hy3采用混合专家架构,总参数量295B、激活参数21B,另含3.8B MTP层参数,上下文长度达到256K。腾讯表示,在4月底发布Hy3 Preview后,团队结合50多个业务的真实反馈,提高后训练数据质量并扩大强化学习训练规模,使正式版在推理、Agent及长上下文任务上进一步提升,以较小激活规模比肩参数量为其2—5倍的旗舰开源模型。我们认为:大模型竞争正从单纯扩张总参数,转向架构效率、后训练质量和单位推理成本的综合比拼,模型性价比将成为规模化应用的重要变量。

Agent开始进入生产环境,稳定可靠成为商业化分水岭。腾讯在270位专家基于真实工作的内部盲测中,Hy3平均得分为2.67/4,高于GLM-5.1的2.51/4,优势主要集中在前端开发、数据与存储、CI/CD等任务。除榜单能力外,Hy3重点优化工具调用、格式遵循、错误恢复和多轮约束继承等产品问题,不同Agent脚手架在SWE-Bench Verified上的分数波动控制在4个百分点以内;内部评测中,模型幻觉率由12.5%降至5.4%,多轮问题率由17.4%降至7.9%。我们认为:Agent商业化的核心正在从“偶尔完成任务”,转向“稳定、可控、可复现地持续执行”,真实产品反馈闭环和模型工程化能力将比单一Benchmark排名更加重要。

(2)“韬定律”V2发布,打开国产半导体新路径

以时间常数τ作为首要优化目标,后摩尔时代主线从几何微缩转向时间优化。在摩尔定律和登纳德缩放边际效用趋弱、先进节点经济性压力提升的背景下,韬定律将τ定义为贯穿晶体管、电路、芯片与系统四个层级的统一优化目标,工作空间覆盖皮秒至秒级,并建立τn 1=τn/α的代际规则,其中年化缩放因子α应用特定。我们认为:该框架将产业竞争从单点制程推进,扩展为信号传播、互连时延和系统通信效率的全栈协同优化,EDA、先进封装、架构设计和系统互联的重要性有望提升。

LogicFolding验证固定节点跃迁空间,先进封装与EDA验证需求同步抬升。V2披露,在移动SoC场景中,通过晶圆对晶圆混合键合实现逻辑折叠,晶体管密度由155MTr/mm²提升至238MTr/mm²,等效性能下功耗降低41%,CPU性能核频率由2.75GHz提升至3.1GHz,SRAM工作频率提升逾40%。我们认为:该路径并非简单替代先进制程,而是以架构、工艺、封装、良率和验证协同提高既有节点的可用性,混合键合、3DIC、热/电/可靠性建模和物理验证工具有望受益。

建议关注:1)【国产算力】寒武纪、海光信息、沐曦股份、天数智芯、壁仞科技、摩尔线程;2)【先进制程】中芯国际、华虹宏力、燕东微、盛合晶微、长电科技、通富微电;3)【超节点】澜起科技、盛科通信、锐捷网络、紫光股份、华丰科技、中科曙光;4)【光通信】源杰科技、光迅科技、长光华芯、东山精密;5)【EDA】华大九天、概伦电子、广立微等。

五、传媒:多模态进展加速,持续关注应用重估机会

(一)行业重点新闻

1)腾讯正式发布Hy3,展现高性价比

腾讯正式发布Hy3,基于preview版本进一步提升了后训练数据的质量和多样性,扩大了RL算力规模,在推理、智能体、长上下文等任务上显著进步,取得了比肩国内外更大尺寸旗舰模型(参数规模往往是Hy3的2-5倍)的效果。在软件开发、办公生产、金融建模、前端设计、游戏制作等生产力任务上的进步尤其显著。在内部组织的270位专家基于真实工作的模型盲测中,Hy3(均分2.67/4)展现出优于GLM5.1(均分2.51/4)的表现,尤其在前端、数据与存储、CI/CD等类别优势显著。API价格(每百万tokens)输入1元,输出4元,输入(命中缓存)0.25元。(来源:腾讯混元)

2)OpenAI正式推出GPT-5.6系列模型

OpenAI正式推出GPT-5.6系列模型:包括旗舰版本Sol、适合日常工作的Terra,以及最快速的Luna。定价(每百万tokens)分为三种:Sol为5美元输入/30美元输出;Terra为2.50美元输入/15美元输出;Luna为1美元输入/6美元输出。在Artificial Analysis Intelligence Index上,GPT-5.6 Sol的推理能力涵盖自主工作、编码、科学推理和一般能力,最高得分仅比Fable5低1分,完成任务的时间减少了61%,成本也更低。此外,ChatGPT与Codex正式合体,OpenAI还推出了与Claude Cowork、Work Buddy类似的智能体工具ChatGPTWork。(来源:机器之心)

3)SpaceX发布与Cursor联合训练的旗舰模型Grok 4.5

SpaceX发布与Cursor联合训练的全新旗舰模型Grok 4.5,性能对标Claude旗舰Opus系列,主打更快、更省Token、成本更低。Grok 4.5系1.5T参数的MoE模型,参数规模较前代Grok 4.3提升至3倍,支持最高50万上下文(可配置),重点面向编程、Agent和知识工作场景,同时支持视觉输入。编程能力方面,Grok 4.5总体已经基本追平Opus 4.7。(来源:量子位)

4)字节发布图像创作模型Seedream 5.0 Pro

字节跳动发布多模态图像创作模型Seedream 5.0 Pro。相比之前版本,主要在四方面实现突破:1)复杂信息可视化:将数据、概念与密集文字准确转化为专业排版,直接用于高信息密度的内容生产。2)交互式精准编辑:基于对空间位置与区域语义的理解,支持点选、圈选、草图渲染、色彩与材质替换、图层分离、多图融合的自由组合,实现可控编辑。3)真实的影像与人像质感:还原现实世界的光影、材质与皮肤肌理,兼顾 CG 表现与摄影质感,画面更具生命力。4)原生多语种输入与生成:支持十余种世界常用语言的直接输入与高质量渲染,准确传递本地化特征。(来源:字节跳动Seed)

5)MiniMax或正研发2.7万亿参数新模型

据The Information报道,MiniMax正在研发一款参数规模达2.7万亿的大语言模型,内部代号暂定为M3 Pro,最快有望于今年第三季度发布,并计划同步开源。(来源:Z Potentials)

(二)投资建议

模型方面,确立Agentic Coding新共识后,全球头部大模型厂商维持激烈竞争。海外OpenAI正式发布GPT 5.6系列,其中Sol性能接近Cloud Fable 5,API价格显著更低;SpaceX于6月宣布收购Cursor后,首次发布联合训练的旗舰模型Grok 4.5。国内腾讯发布Hy3正式版,较低参数量级下实现高性价比;智谱内部信提出“摸高计划”,MiniMax被报道正研发2.7万亿参数新模型。关注国产模型自主可控及出海。应用方面,Coding/Working仍是目前市场空间最大的AI应用场景之一,且与模型训练形成飞轮效应,关注腾讯Workbuddy产品端先发优势协同混元模型能力提升。建议关注智谱、MiniMax、阿里巴巴-W、腾讯控股、快手-W、昆仑万维。

六、机械:中报业绩披露期,关注业绩确定性更高的企业

(一)行业重点事件点评

特斯拉工程副总裁揭示Optimus量产“最后一公里”,40条产线复制在即。特斯拉工程副总裁Lars Moravy在赫伯特(Herbert)频道最新采访中,首次以工程一线视角披露了弗里蒙特Optimus量产线的实施细节。这是继马斯克此前"产能规划口径"披露之后,Optimus量产从“战略叙事”落到“工程执行”的关键信号:生产线已运抵、进入FAT(现场验收测试)最后阶段、单条子产线2-3天安装 一周运转、首条验证后还有40条待复制。此外,Moravy明确表态,特斯拉从汽车和电池制造中积累的规模化能力可直接迁移到Optimus:零部件进出工厂的物流、多级供应链管理、多源采购、危机管理等,其归纳出特斯拉的三重优势(规模制造、电动机设计、现实世界AI)。

宇树科技股票注册获批,“人形机器人第一股”呼之欲出。2026年7月2日晚间,中国证监会同意宇树科技科创板首次公开发行股票注册,宇树科技将成为A股“人形机器人第一股”。宇树科技拟公开发行不低于4044.64万股(新股比例不低于10%),募集资金42.02亿元,对应发行估值约420亿元。从3月20日IPO申请获受理,到6月1日过会,再到注册生效,全流程仅用时104天,创下科创板预审核机制落地以来最快审核纪录。

投资方向:中报业绩披露期,关注业绩确定性更高的企业;2026全年重点关注特斯拉链、国产链和应用场景三大方向

7月应当关注:(1)产业节奏方面,关注头部厂商产品迭代进展,包括特斯拉第三代Optimus的发布及量产规划,以及宇树上市在即和优必选、智元等国产厂商的新产品或阶段性成果(2)资本市场方面,A股即将进入业绩披露期,在板块震荡阶段,业绩确定性较强的公司具备更高安全边际,首推震裕科技、恒立液压。

2026年全年,我们认为关注三大方向,1)特斯拉链,关注旋转/直线执行器、减速器、丝杠、传感器、电机、结构件等高价值环节的供应商,以及灵巧手等仍存在技术边际变化环节的零部件受益标的;2)国产链,宇树、智元、优必选等本体厂产业链中,具备低成本和产能爬坡能力强的零部件供应商;3)应用场景:电力巡检、应急救援、仓储物流等可率先实现落地场景下的本体厂及其供应商。建议重点关注:1)特斯拉链:拓普集团(汽车组覆盖)、三花智控(汽车组覆盖)、恒立液压、震裕科技、信捷电气、金财互联、奥比中光、五洲新春等;2)国产链:汇川技术、华辰装备、兆威机电等;3)应用场景:永创智能、安联锐视、中坚科技等。

行情复盘:我们复盘自2023年以来人形机器人指数六次行情

第一次行情2023年1月至4月,主要系GPT等大模型使具身智能落地成为可能,人形机器人开始往“类人”的方向发展;

第二次行情贯穿于2023年5月至12月,Optimus Gen1、2陆续发布,进展视频不定期更新,新部件、新技术的推出和应用催化板块上涨;2024年初至8月底,马斯克一度推迟Optimus量产节奏指引,板块迎来较大回调;

第三次行情2024年9月底至11月,主要系人形机器人板块的强科技属性再次获得重点关注,叠加国内大厂、宇树、智元等纷纷入局;

第四次行情2025年1月至3月,马斯克给出量产指引叠加宇树上春晚,中美机器人实现产业共振;

第五次行情2025年7月至9月,智元注资上纬新材、宇树开启IPO上市辅导,板块再次激活。

第六次行情2025年12月至1月,马斯克获得1万亿薪酬计划,其中强调激励条件包含人形机器人,强调其重要性,同时国内产业链公司积极扩产,应对后续机器人需求。

七、汽车:机器人量产主线逻辑强化,智驾关注地平线试乘活动

(一)行业重点新闻

Optimus量产进程加速,宇树科技IPO注册获批。7月1日,马斯克发布大合照并配文称在弗里蒙特工厂参观Optimus生产线,该工厂已将原Model S/X装配线改造为第三代Optimus专用产线,最终目标年产100万台,官方页面亦已将Optimus与Model 3、Model Y并列为核心产品,或代表特斯拉人形机器人正进入关键量产阶段。同日,宇树科技科创板IPO注册获批,拟募集资金42.02亿元、重点投向智能机器人大模型研发;公司2023-2025年营收由1.59亿元增至17.08亿元,扣非后归母净利由-0.18亿元扭亏为盈至5.9亿元,2025年人形机器人出货量超5500台,兼具规模与盈利的头部标的登陆资本市场,有望带动板块估值体系重塑。

地平线HSD V2.0重构智驾上限,Robotaxi商业化海内外逐步推进。6月29日,地平线发布HSD V2.0,系HSD发布以来最大规模OTA升级,以“任意点到点,全维防碰撞”为核心能力,基于世界模型 端到端强化学习的模型升级,无接管里程提升56%,博弈能力提升167%,反应速度提升20%。iCAR V27作为首批搭载车型于6月30日起分批向车主开放OTA升级。在提供HSD选项的车型中,77%用户主动选择搭载HSD版本,搭载HSD的iCAR V27用户,智驾使用率高达85.14%。Robotaxi方面,商业化部署与法规同步推进:Zoox发布量产版无人驾驶出租车、计划26H2投入运营,曹操出行发布RoboX战略并提出“双十万计划”、到2030年累计部署10万辆Robotaxi与10万辆Robovan;联合国WP.29通过首个自动驾驶汽车国际标准,为跨国部署扫清法规障碍,特斯拉FSD继获荷兰临时型式认证后、芬兰监管机构亦已启动认证审批。

(二)投资建议

汽车基本面和股价逐步步入底部。1)内需:6月延续了-20%左右的同比降幅,预计三四季度降幅将逐渐收窄,未来随M1增速周期变化,增速再逐步上行。2)原材料:2-3季度将集中体现今年以来的原材料涨价和年降对冲影响,但明年随锂矿产能开出,核心原材料价格也将回落。3)出口:延续高增,全年数据不断上修,欧盟政策调整将刺激短期数据、加速中系车海外建厂进度。4)估值:2Q25末到1Q26,板块主要杀EPS,近期市场风格影响,板块主要杀估值,考虑基本面逐步触底,估值也有望逐步触底。中报层面,由于汽车销量较弱,多数公司本期财报承压,但出口较强的整车和依然有品类/份额扩张的零部件则有望收获靓丽财报,前者包括吉利、零跑、比亚迪、重汽等,后者包括继峰、禾赛、立中、豪能、潍柴等。

机器人量产主线逻辑强化,智驾关注地平线试乘活动。机器人标的方面,特斯拉产线就绪与头部公司上市融资形成共振,机器人全年量产主线逻辑进一步强化,产业链定点、扩产与订单落地节奏有望加快,继续推荐福赛科技、拓普集团、新坐标、新泉股份、星宇股份、福达股份、浙江荣泰、敏实集团,建议关注铁流股份、双林股份、豪能股份。AI/智驾标的方面,继续重点推荐地平线机器人、禾赛科技,地平线HSD V2.0已正式开启OTA推送,公司预计于7月13至24日在深圳、北京、上海举办HSD V2.0投资人试乘活动,若后续试驾口碑持续验证,有望加速订单落地、强化软件能力壁垒;禾赛SGI业务预计Q2起贡献收入,有望成为公司全新业绩增长极,此外建议关注速腾聚创、小马智行、文远知行。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效

VIP复盘网

VIP复盘网