近期,恒力石化、恒逸石化、荣盛石化、东方盛虹四大民营炼化巨头密集发布2026年半年度业绩预告。

荣盛2026年半年度业绩

2026年荣盛石化上半年归母净利润:约72.0亿元

同比增幅:136.06%

扣非归母净利润:约53.3亿元

同比增幅:132.10%

公告显示,本次业绩高增长的原因主要是行业景气度回升与企业全产业链优势共同作用的结果。

一方面,石油化工行业较上年同期明显回暖,公司主要产品的加工价差较去年同期显著修复,产品毛利状况得到实质性改善。

另一方面,公司依托全球特大型炼化一体化装置,持续推进技术改造与工艺优化,充分挖掘现有产能潜力,提升装置运行效率与弹性生产能力。在今年原油价格中枢上移的市场环境下,全产业链一体化的协同与成本优势进一步凸显,上半年公司各业务板块运行平稳,产销衔接顺畅。同时公司采取稳健多元化的采购策略,在保障原油稳定供应的前提下,有效平衡了原料成本与供应韧性。

恒逸2026年半年度业绩

2026年恒逸石化上半年归母净利润:55.0亿元—60.0亿元

同比增幅:2326.31%—2546.88%

扣非归母净利润:54.7亿元—59.7亿元

同比增幅:3560.47%—3895.07%

恒逸石化是一家“炼化—化工—化纤”全产业链一体化龙头企业,深耕石油化工领域,目前拥有炼化、PTA、PET产品三大核心业务板块。

实现归母净利润同比大幅增长,主要原因如下:

1、作为国内龙头化纤企业中唯一在海外布局炼化工厂的公司,充分受益于东南亚地区成品油供需格局长期偏紧,成品油盈利远好于国内,同时PX、苯等化工产品盈利继续维持高位水平。报告期内,文莱炼厂继续享受税收、市场化定价以及运保费低廉等优势,并全面把握市场机遇,实现了满产满销,单吨产品盈利长期维持高位水平,成为公司当前及今后业绩增长的核心因素,文莱炼厂的独特区位优势及前瞻战略布局优势愈发凸显。

2、报告期内,公司持续保持高强度的研发投入,产品成果迭代创新,作为自研成果集成应用的公司年产120万吨己内酰胺-聚酰胺一体化及配套项目(一期)大力应用多项公司自主研发的先进技术,且该项目全流程集成配套生产要素与能源资源,能耗物耗指标显著优化,项目的技术优势、一体化优势与成本优势显著领先于同类企业。报告期内该项目产销两旺,成为公司新的利润增长点,为业绩增长贡献重要增量。

3、公司所在的PTA及下游聚酯产业链条稳步复苏,产品下游需求稳步增长,且在碳达峰和碳中和政策的影响下,PTA及聚酯行业未来新增产能几乎为零,有望带动今后几年产业链景气度大幅回升,公司作为PTA及聚酯长丝、聚酯瓶片领先企业,产品单吨利润实现了大幅改善并全面盈利,为公司中长期业绩增长提供长期支撑。

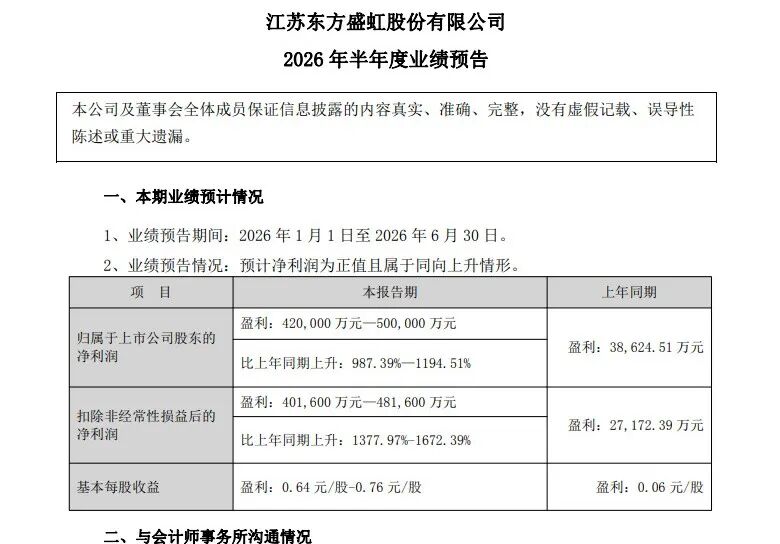

盛虹2026年半年度业绩

2026年7月5日,东方盛虹发布半年度业绩预告,公司预计2026年1-6月业绩大幅上升,归属于上市公司股东的净利润为42.00亿至50.00亿,净利润同比增长987.39%至1194.51%!

2026年东方盛虹上半年归母净利润:42.0亿元—50.0亿元

同比增幅:987.39%—1194.51%

1、2026年上半年,石化化工行业供需格局改善导致景气度有所提升。同时,地缘局势紧张带动国际原油价格中枢上移,受成本抬升以及原料供应偏紧的影响,石化产品价格整体呈上升趋势,公司主要产品价差扩大带动整体盈利能力提升。

2、公司充分发挥炼化一体化布局的成本优势,1600万吨/年盛虹炼化一体化项目及其他各产业板块上半年运行平稳、产销顺畅。同时,公司主动把握市场变化,灵活调整下游产品结构,有效提升市场竞争力。

3、公司积极采取强化产业板块联动、智能化提质增效、严控供应链稳定等多种措施,确保了主业盈利能力的增长。

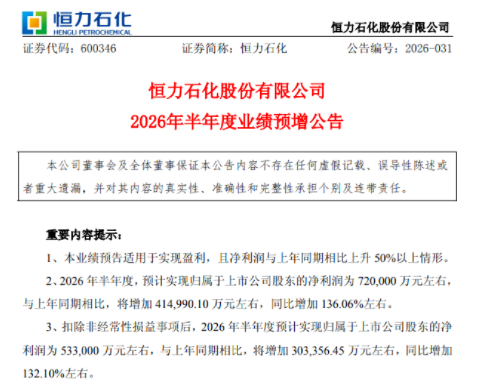

恒力2026年半年度业绩

2026年恒力石化上半年归母净利润:约72.0亿元

同比增幅:136.06%

扣非归母净利润:约53.3亿元

同比增幅:132.10%

本期业绩变动的主要原因如下:

1、行业供需格局改善,产品价差扩大,盈利水平大幅提升

报告期内,石油化工行业供需结构边际优化,景气度稳步回升。炼化、PTA及下游聚酯新材料产业链运行平稳、产销顺畅,行业格局持续向好。公司主要产品加工价差较上年同期明显修复,原料成本端与产品端的价差红利得以充分释放,有效放大产业链整体盈利优势。

2、一体化全产业链优势释放,协同效应增厚业绩

公司充分发挥“油、煤、化”深度融合的“大化工”平台优势,2000万吨/年炼化、600万吨/年煤化工、150万吨/年乙烯及1660万吨/年PTA等核心产能运行平稳、产销顺畅,产业链协同效应持续释放,炼化、PTA板块加工价差显著修复,有效增厚经营业绩。

3、强化精细化管理与全流程成本管控,确保主业盈利能力

公司持续深化产业链板块联动与产销协同,动态优化原料采购节奏和产品排产计划,同时严控供应链稳定性,灵活调整下游产品结构,多措并举提升市场响应速度和运营效率,有效保障了主业盈利能力的持续增长

VIP复盘网

VIP复盘网