佐思汽研发布《2026年主机厂及ADAS Tier 1智驾出海破局之道》报告。

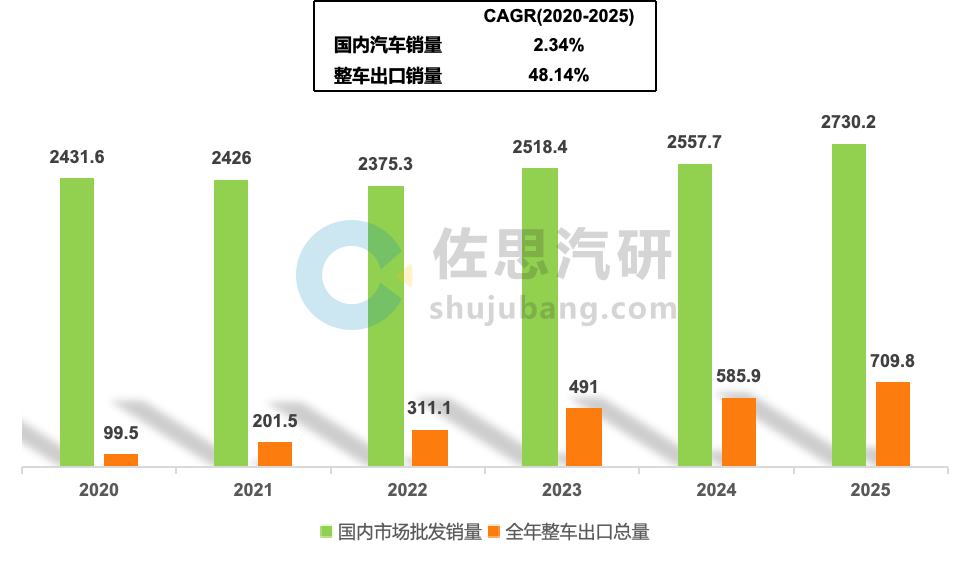

国内乘用车市场已彻底结束增量扩张周期,进入存量竞争阶段。2020-2025年国内乘用车销量年复合增长率仅2.34%,燃油车份额持续萎缩,行业价格战常态化、内卷程度持续加剧。日趋饱和的本土市场,已无法同时支撑车企规模化产能释放与智能化长期高投入,行业增长天花板已然显现。

与本土市场增长乏力形成鲜明反差,中国汽车出口实现爆发式增长,从过去的补充业务升级为第二核心基本盘。国内整车出口量从2020年不足100万辆飙升至2025年709.8万辆,短短六年内规模增长7倍;出口渗透率从3.9%大幅攀升至20.6%,出口业务年复合增长率高达48.14%,海外市场已成为支撑中国车企规模扩容与增长延续的核心引擎。

2020-2025中国国内汽车销量及整车出口量趋势

来源:佐思汽研《2026年主机厂及ADAS Tier 1智驾出海破局之道》

全球产业维度看,未来3-5年是全球车企格局重塑、产能与品牌梯队定型的关键窗口期。长安汽车研判,2030年全球汽车市场规模有望突破1亿辆,新能源渗透率提升至45%。行业马太效应将持续强化,竞争门槛加速抬升,并形成明确的生存梯队:年销300-350万辆为基础生存线,500-700万辆具备稳健经营能力,800-1000万辆可构筑全球级竞争壁垒。

仅凭国内市场已难以站稳行业生存门槛,全球化出海从“增量选择”升级为“车企下半场竞赛的核心增长线”。头部车企正全面切换发展逻辑,从“国内为主、辐射海外”,加速向具备全球研发、制造、渠道与品牌能力的全体系全球化集团迭代。

国内多家整车企业将战略锚点升级:从国内市场为主 辐射海外→加速向具备全球研发、制造、渠道与品牌体系的全球化汽车集团转型(2026-2030)

比亚迪锚定全球规模化龙头目标,计划2026年全球销量突破500万台(海外150万台以上),2027年冲击600万台、全球市占率超10%,2030年巩固并扩大全球新能源汽车销量第一的领先地位。

东风汽车2026年发布“天际扬帆”全球化计划,以千亿级资源投入推进全价值链出海,遵循“产品走出去—产能走进去—产业走上去”三步走路径,目标2030年全球年销500万辆,新能源占比超70%、海外销量占比达40%。

长安汽车升级“海纳百川计划2.0”,推动出海从“产品贸易”向“产业扎根”深度跃迁,实现从整车出口到全球化汽车集团的战略转型,力争2030年进入全球车企前十,全球销量突破500万辆,海外销量目标150万辆、奋斗目标180万辆,建成80万辆级海外产能体系。

全球化运营车企转型已成为车企关乎生存与未来的战略抉择

来源:佐思汽研《2026年主机厂及ADAS Tier 1智驾出海破局之道》

国内智驾进入白热化竞争阶段,倒逼技术全球溢出

国内智能驾驶行业高速普及,市场快速从增量渗透转向存量竞争,白热化的内卷格局,成为车企布局海外更广市场的核心原动力之一。如今,智能化已成为乘用车标配,彻底告别可选配置属性。

数据显示,市场结构已发生根本性切换:无辅助驾驶(NL)车型份额从2022年49.6%断崖下滑至2026年Q1的21.8%;同期,L2及以上智驾车型渗透率则从34.7%攀升至69.8%。其中基础L2 ADAS成为市场基本盘,而高速NOA、城市NOA等高阶功能自2024年起成为赛道唯一高增长板块。

当前,国内全价格带的智能驾驶市场竞争已趋于饱和。其中,20万元以上高端车型的L2级及以上智驾功能的渗透率已高达80%-90%,10-20万元主流车型渗透率突破60%-70%;同时高阶技术持续下沉,0-10万元入门车型智驾渗透率从2022年1.6%提升至2026年Q1的16.7%。国内智驾增长空间收窄、利润空间压缩,技术出海、能力外溢成为行业必然趋势。

2022-2026Q1 中国国内乘用车L2级及以上智驾能力车型在各价格区间的渗透率对比

来源:佐思汽研数据库

核心壁垒凸显:中国智驾形成技术、产业链双重代差,具备全球输出能力

相较欧美、日韩市场,中国智能驾驶产业已建立技术架构、工程落地、全链供应链三重代差优势,是当前国内少数能够对海外形成技术降维输出的核心产业。

01

技术架构代差:无图端到端大模型实现范式领先

国内高阶智驾普及速度、迭代节奏显著领先全球。行业已全面切换无图端到端大模型架构,彻底摆脱高精地图依赖,实现低成本、强泛化、快迭代的技术闭环;而欧美主流车企仍沿用地图依赖的传统架构,迭代效率与场景适应性显著落后。目前,小鹏、理想、鸿蒙智行等主力车型均标配无图NOA,华为表示截至2026年4月20日,ADS乾崑行驶总里程正式突破100亿公里,随着汽车销量增加,总里程还在继续飙升,算法保持周度高频迭代,在落地效率与成本控制上形成双重优势。

02

产业链代差:全链路自主可控,构筑规模化成本壁垒

中国是全球唯一拥有“传感器—车载芯片—域控—算法—仿真标注—整车集成”完整智驾产业链的国家,技术落地周期短、产业化效率高、规模成本优势全球独有。核心硬件实现跨越式降本:激光雷达价格从早期的20万元级别骤降至千元级量产水平,智驾域控同步迈入千元成本区间。海外车企高阶智驾布局高度依赖中国供应链,进一步巩固中国智驾不可复制的全球化产业壁垒。

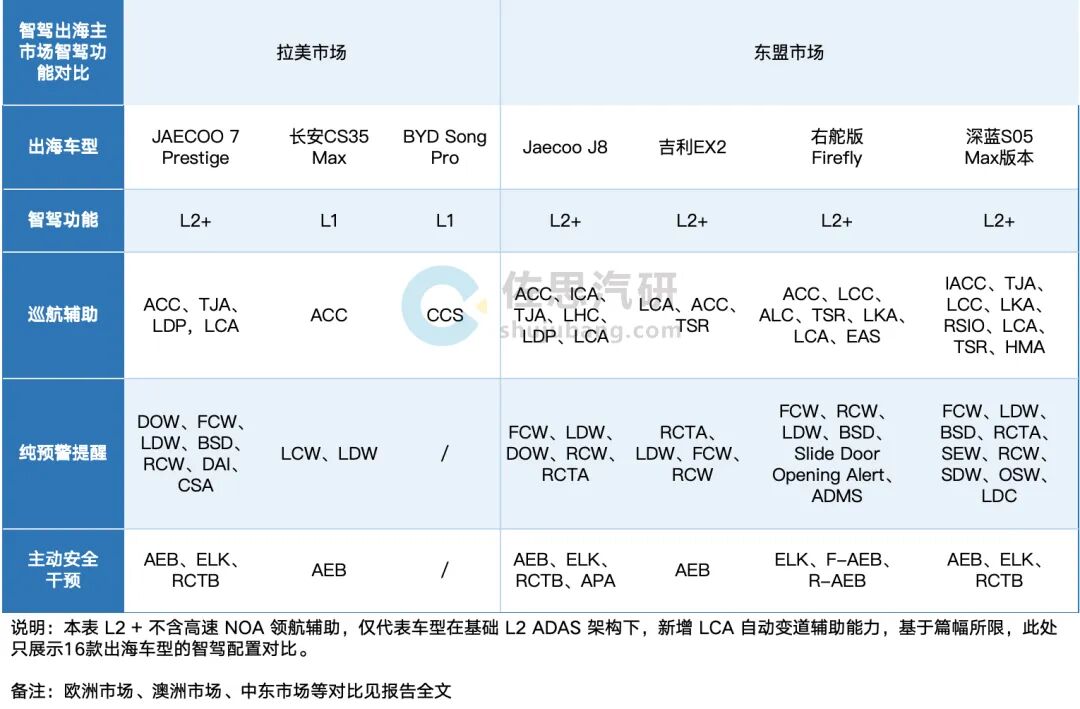

佐思汽研通过深入调研10家主机厂,及7家智驾ADAS Tier1厂商的出海布局、战略规划及出海至欧洲、东盟、拉美、中东、澳新等主销市场的20 款代表车型的智驾配置,提炼了4大洞察。

洞察一:L2 (LCA,不含NOA)成为智驾出海主流标配,硬件策略分化为“走量”与“高端预埋”双路线

基于20 款主流出海车型配置拆解:带LCA主动变道的L2 系统成为出海核心智能化配置,占比超半数,是东盟市场差异化竞争主力;基础L2 ADAS作为性价比兜底方案;L1级辅助驾驶仅少量投放南美低端市场,整体呈现“东盟高配、主流L2走量、南美极简低配”的分层策略。

从产品竞争逻辑看,L1功能价值弱、差异化不足,而海外竞品已普遍标配L1,中国出海车型以L2 (此处L2 仅指在L2 ADAS基础上增加LCA的车型,不包含NOA)作为主流门槛。在海外基础ADAS日趋同质化的背景下,LCA以极低边际成本实现体验跃升,成为品牌溢价的核心抓手,同时为未来NOA升级预埋硬件基础。

2025-2026年自主品牌出海核心区域代表车型智驾配置对标

来源:佐思汽研出海数据库

在此背景下,国内主机厂智驾出海形成两套截然不同的智驾硬件出海策略:

模式一:轻量化ADAS先行,高阶功能后置(比亚迪、奇瑞、上汽MG、零跑)

主流走量品牌采取“低成本卡位、渐进式升级”的务实策略。出海车型标配带LCA的L2/L2 基础智驾,暂不搭载NOA功能,以精简硬件严控单车成本,优先完成海外市场铺货与用户心智渗透。待目标市场NOA法规落地、数据合规闭环、场景适配成熟后,再通过迭代车型或OTA逐步解锁高阶智驾能力,最大限度规避海外认证风险与前期研发投入压力,在销量规模与盈利性之间实现有效平衡。

模式二:硬件一步预埋到位,软件分批OTA解锁(小鹏)

小鹏采取高端化前置布局,海外车型全系硬件满配,无高低配阉割,标配自研图灵/英伟达Orin高算力芯片、800V高压平台与高通8676座舱芯片,预留充足算力与感知冗余。车型上市初期仅开放L2 基础辅助驾驶,待完成UN R171合规认证、欧洲路测与模型本地化调优后,通过OTA推送VLA2.0大模型,一次性解锁高速 城市全场景NOA。该模式规避后续改款与重复认证成本,以硬件代差优势锚定海外高端智能品牌定位,跳出价格内卷,构建长期软件迭代与服务增值壁垒。

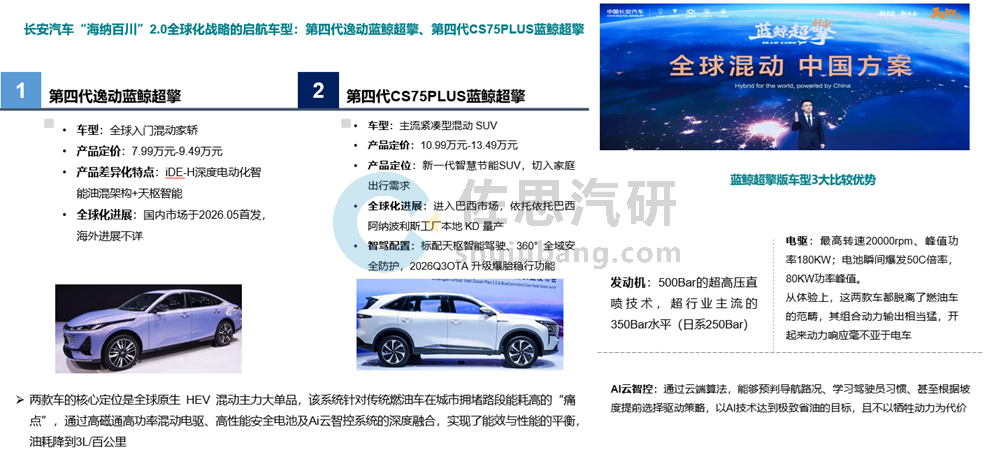

洞察二:动力架构全面多元化,EREV/HEV成为2026海外增量突破口

纯电EV仍是出海主力,但中国车企动力策略将采取EV EREV PHEV HEV 燃油的全域矩阵布局,精准适配全球差异化市场环境。2025-2026年,零跑推出纯电 增程双动力出海、长安推出蓝鲸HEV全球化车型,通过混动补齐海外产品短板。

多元动力出海是需求、成本、政策三重驱动的必然结果:消费端,纯电仍受基建、低温、长途续航约束,混动零焦虑、低油耗、适配全域场景;企业端,混动依托传统底盘架构,边际成本更低、盈利性更强;政策端,多国放缓禁燃节奏,为混动车型创造长期出海窗口期。混动矩阵补全后,中国车企得以覆盖全球不同基建、不同政策、不同消费能力市场。

2026年长安推出首批全球化蓝鲸超擎版车型

来源:佐思汽研《2026年主机厂及ADAS Tier 1智驾出海破局之道》

洞察三:UN R171 S02终结海外智驾灰色地带,2027成为全球NOA商业化拐点

2026年6月WP.29全会通过UN R171 Series 02,全球首个城区NOA强制性国际法规正式落地,新增城区自动变道、环岛通行、城市导航辅助等全套DCAS规范,2026年底在欧盟强制生效。新规首次在国际规则层面承认城市NOA的合法商业地位,彻底结束多年来海外高阶智驾“无法可依、功能锁死”的灰色状态。

此前由于全球高阶智驾法规空白,国内出海车型普遍阉割NOA功能,仅保留基础ADAS。随着R171 S02落地,行业将形成清晰分层打法:基础L2 ADAS走量下沉、认证版全场景NOA打造高端溢价,2027年将成为全球高阶智驾规模化商用的关键拐点。

全球车企同步卡位2027 NOA窗口期

小鹏采取“技术先行、等法规开门”策略,2026年Q4启动欧洲路测,2027年完成第二代VLA全球交付,依托提前适配新规的技术底座,实现满血城市NOA出海落地。

奔驰计划2026年底推出MB.DRIVE ASSIST PRO,正式入局城市NOA赛道,初期落地德国核心城市、2027年全域铺开,基于Orin高算力平台实现复杂城区领航辅助,标志欧洲豪华品牌全面下场高阶城区辅助领航竞争。

特斯拉2025-2026年持续加速FSD全球落地,依托全域数据迭代巩固海外智驾基本盘。

FSD全球落地时间线

来源:佐思汽研《2026年主机厂及ADAS Tier 1智驾出海破局之道》

洞察四:智驾出海从1.0产品贸易,迈入2.0属地体系化扎根时代

传统智驾出海1.0属于单向贸易模式:国内定型、海外售卖、交付即结束,无持续迭代、无本地适配、无合规闭环。但城市NOA属于强场景、强法规、强数据绑定技术,无法标准化即插即用,单纯产品出口已无法支撑高阶智驾落地。

行业正式进入2.0扎根式出海阶段,产品内容从“硬件产品”延伸到“软件 服务 解决方案”。核心依靠三大属地能力:本土研发组织、数据全链路闭环、本地化技术运维及智驾基础设施的搭建。

其中,数据属地化是欧盟合规刚性底线:GDPR与WP29体系严格禁止跨境数据回传训练,同时欧洲路权、路标、交通混行场景与国内差异巨大,无法依靠国内远程调参完成适配。因此,在欧洲搭建本地数据中心,构建“采集—标注—训练—迭代”境内闭环,不再是企业加分项,而是高阶智驾海外合规商业化的必备前置条件。智驾出海竞争,从此前的产品力竞争,升级为海外研发生态、数据合规体系、本地化迭代能力的体系化竞争。

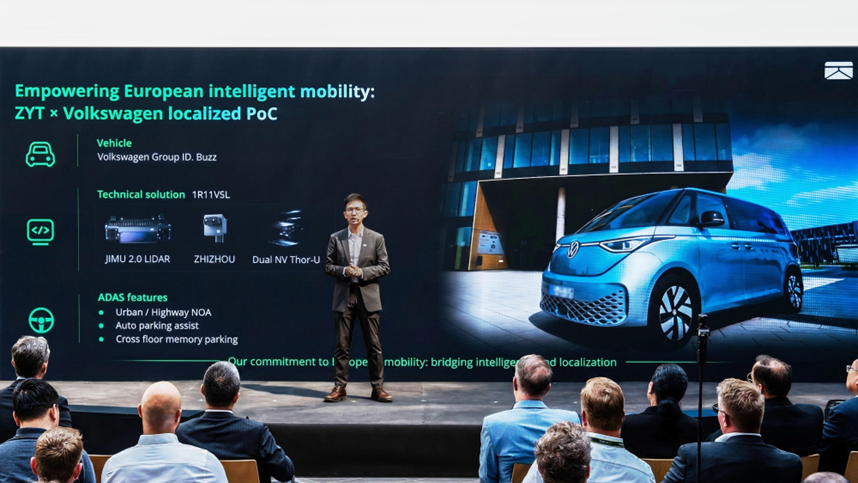

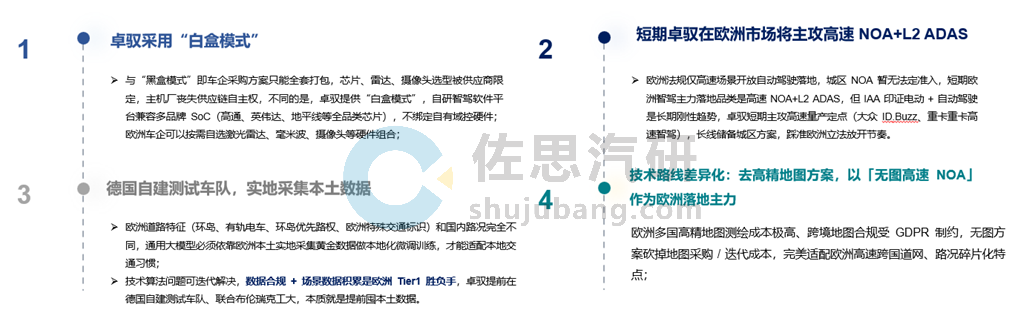

案例分析:卓驭科技进入德国智驾市场策略分析

卓驭自 2025 年起全面落地 “在欧洲,为欧洲” 深度本土化战略,并于2026年正式启用位于德国布伦瑞克的欧洲总部,自建属地研发中心与区域测试数据中心,同步完成研发、整车集成、合规、商务岗位本土人才引进,搭建完整本地化运营组织,从底层架构适配欧盟监管与车企合作要求。

业务端采用双路线并行出海:其一跟随中国自主品牌出海浪潮,为一汽红旗、中国重汽等出海车型提供智驾配套;目前正与中国重汽推进面向欧洲市场的商用车 ADAS 项目,双方同步规划欧洲本地化产线落地事宜。其二切入欧洲本土车企供应链,主攻大众、BBA 等传统主机厂定点项目,现已与大众集团在欧洲启动下一代智驾 POC 概念验证。项目选取 ID.Buzz 作为验证车辆,搭载激目 2.0 感知系统、知周补盲雷达与 Thor 智驾计算平台,采用 11V1RSL 传感器硬件方案,在欧洲公开道路完成高速 NOA、城区 NOA 及自动泊车实车路试;项目当前处于 POC 阶段,计划 2026 年底完成验证工作,后续推进量产定点。

卓驭与大众汽车集团在欧洲本地启动下一代智能驾驶概念验证(POC)合作

图片来源:卓驭科技

智驾产品落地层面:卓驭在欧洲市场明确了清晰的商业化优先级:高速 NOA 优先量产落地,常规 L2 级 ADAS 作为基础配套同步铺开。2026年智驾体系将迭代至多模态统一表征大模型 MFM,依托单一大模型完成物理世界统一感知与决策,原生兼容高速路况、城市道路、环岛通行、有轨电车等欧洲典型差异化场景,既可直接匹配当前法规环境落地高速 NOA 量产交付,也为后续城区 NOA 商业化预留完整技术底座;该模型具备极强跨区域泛化能力,可一套架构无缝适配欧洲左舵市场与英国、澳大利亚等右舵地区,实现全球范围内模型主体复用。

卓驭科技欧洲市场智驾落地优先级:高速 NOA(短期量产)>L2 常规 ADAS

来源:佐思汽研《2026年主机厂及ADAS Tier 1智驾出海破局之道》

中国车企智驾出海已完成从“被动出口”到“主动全球化战略”的逻辑跃迁。国内市场存量内卷倒逼产业向外寻求增量突破,成熟的无图大模型技术与完整产业链构筑全球代差优势,叠加UN R171 S02新规打开全球高阶智驾合规窗口,三重红利共振之下,2026-2027年将成为中国智能驾驶全球化的质变元年。未来行业竞争将不再是单一车型、单一功能的比拼,而是全球化产品矩阵、软硬件分层策略、属地研发生态、合规数据体系的综合体系对抗。中国汽车产业将正式从“产品输出时代”迈入“智能技术与产业标准输出时代”,重塑全球智能汽车竞争格局

VIP复盘网

VIP复盘网