优彩资源

今天来看首批发布2026年半年报的上市公司,优彩环保资源科技股份有限公司(股票简称:优彩资源)2003年成立,2020年9月在深交所上市

优彩资源专业从事纺织及相关资源的循环再生利用,开发与生产先进的差别化功能化纤维新材料,属于循环经济与纤维新材料领域。

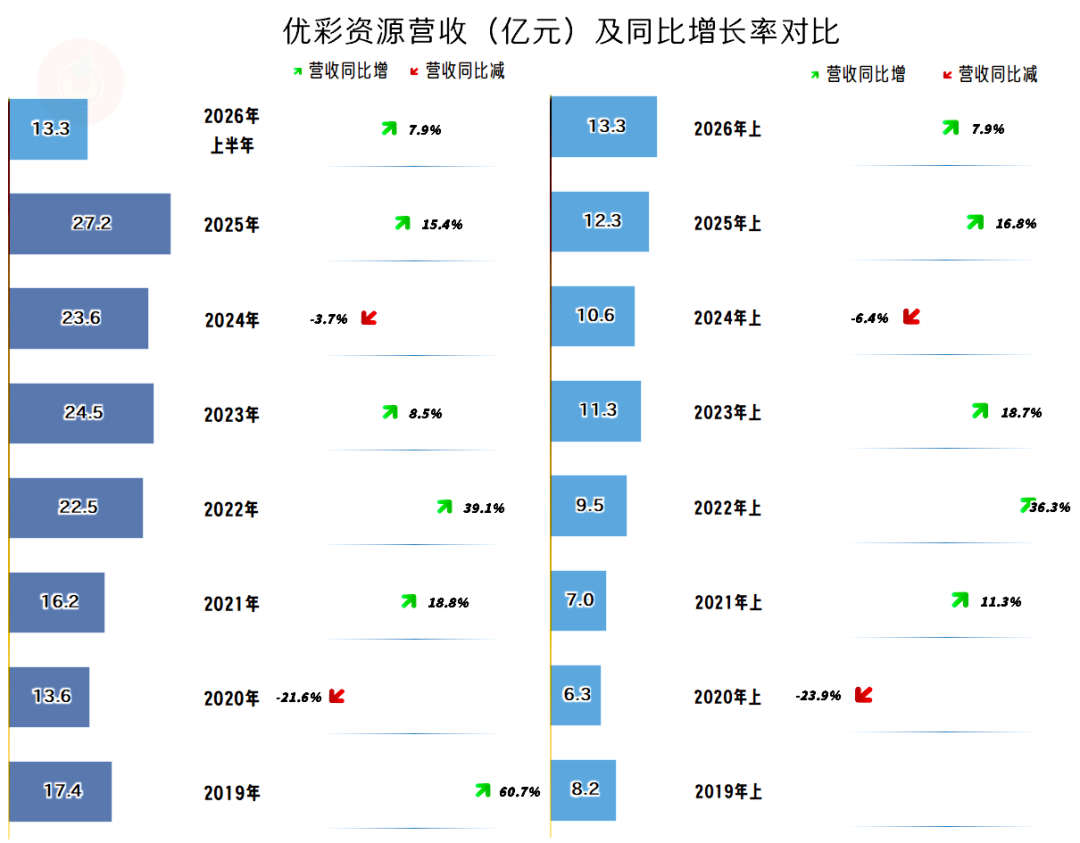

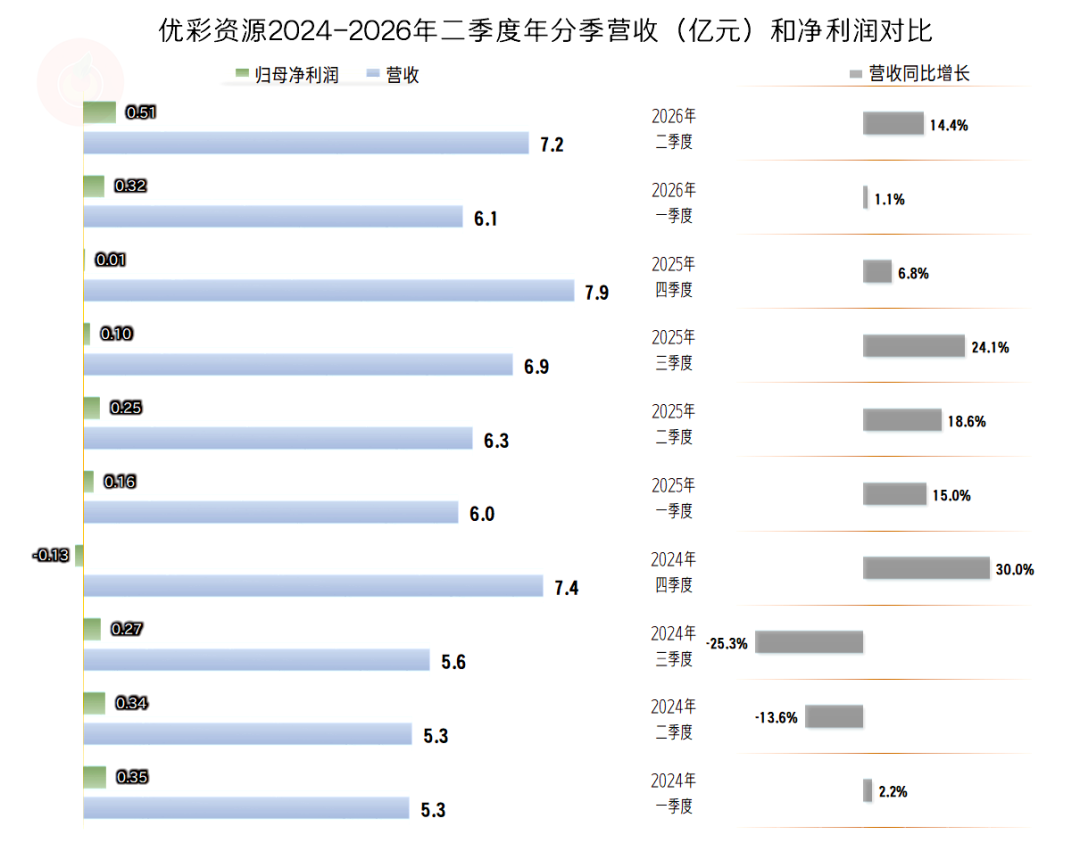

2026年上半年,优彩资源的营收同比增长7.9%,再创上半年的营收新纪录。从2023年以来,优彩资源的营收增速下降,在2024年还出现过回调,总体上仍能保持增长状态,但平均增速明显减缓。

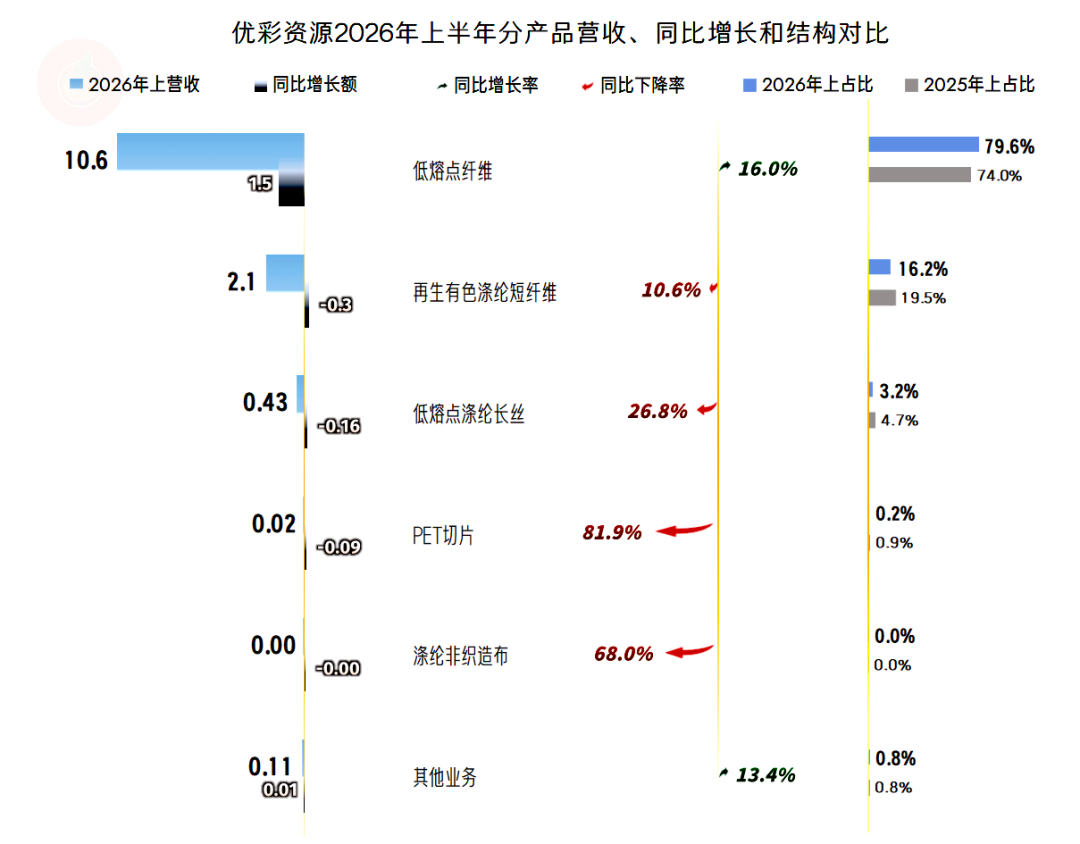

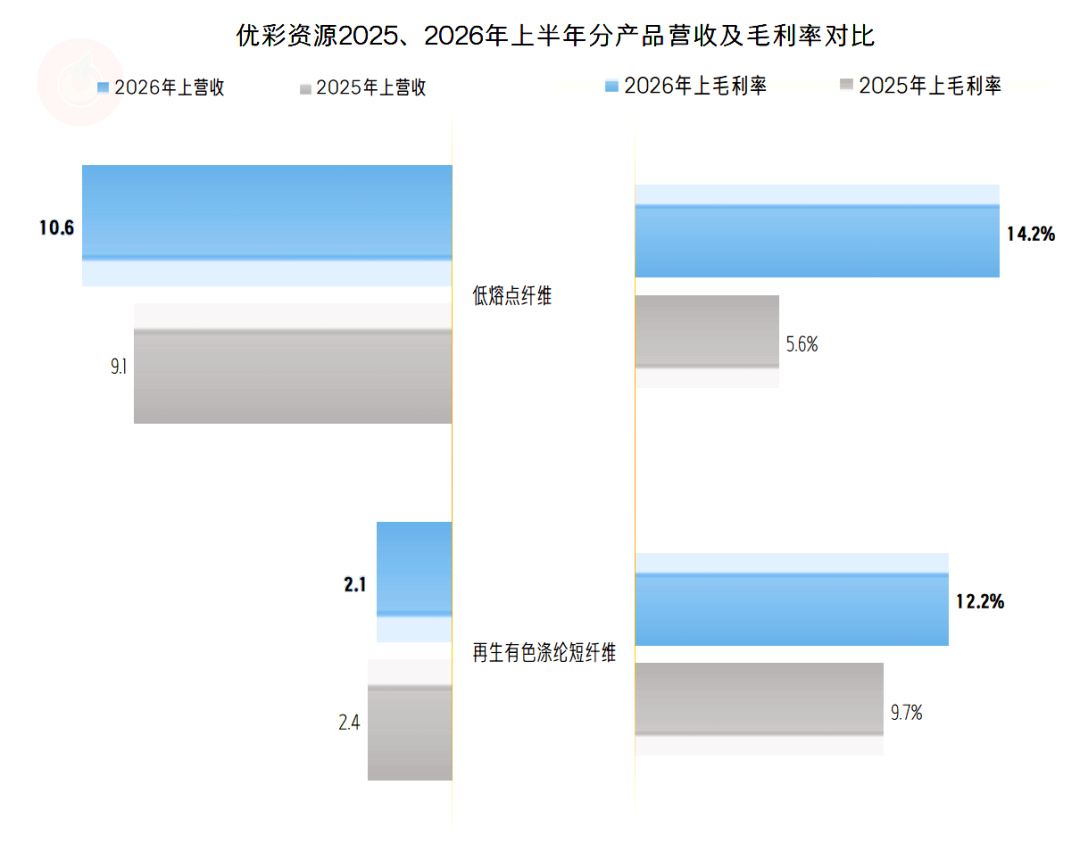

核心的业务是“低熔点纤维”,2026年上半年的增长也主要来自于该业务,其占比上升至近八成,核心地位进一步凸显;“再生有色涤纶短纤维”业务和“低熔点涤纶长丝”业务均在下降,占比也有所下降;“PET切片”等业务的规模太小,还在大幅萎缩之中。

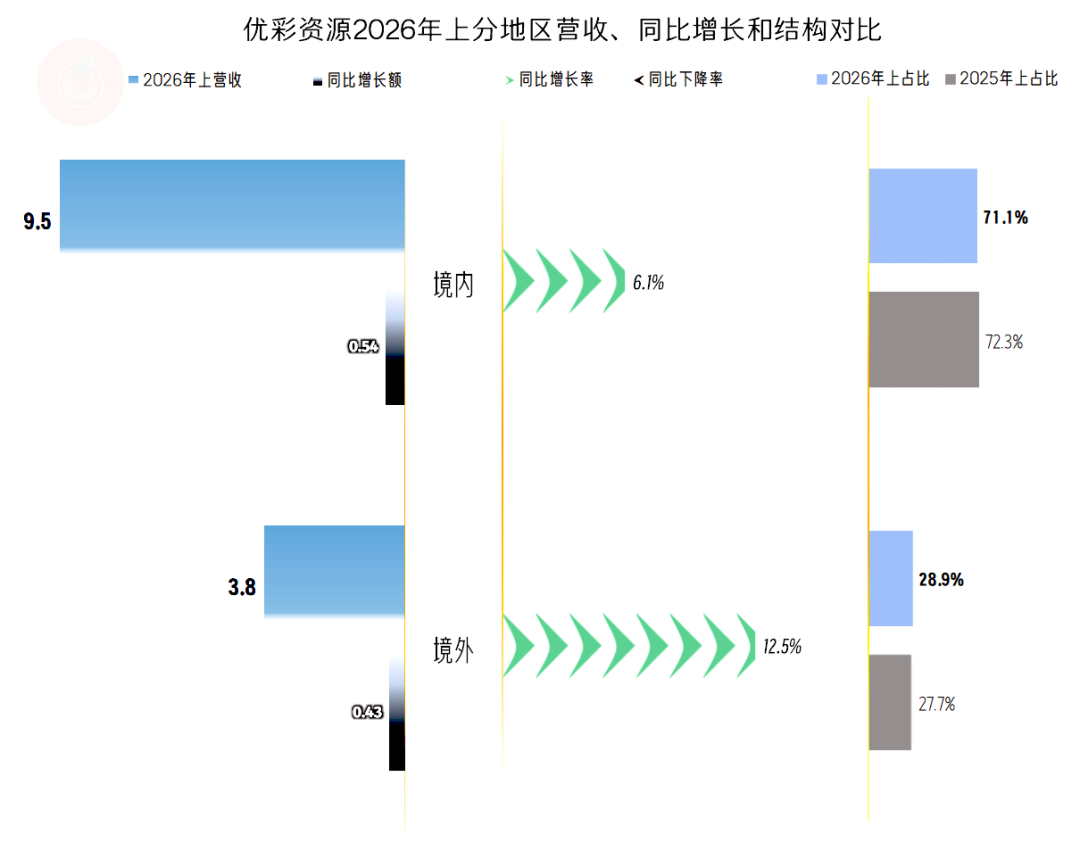

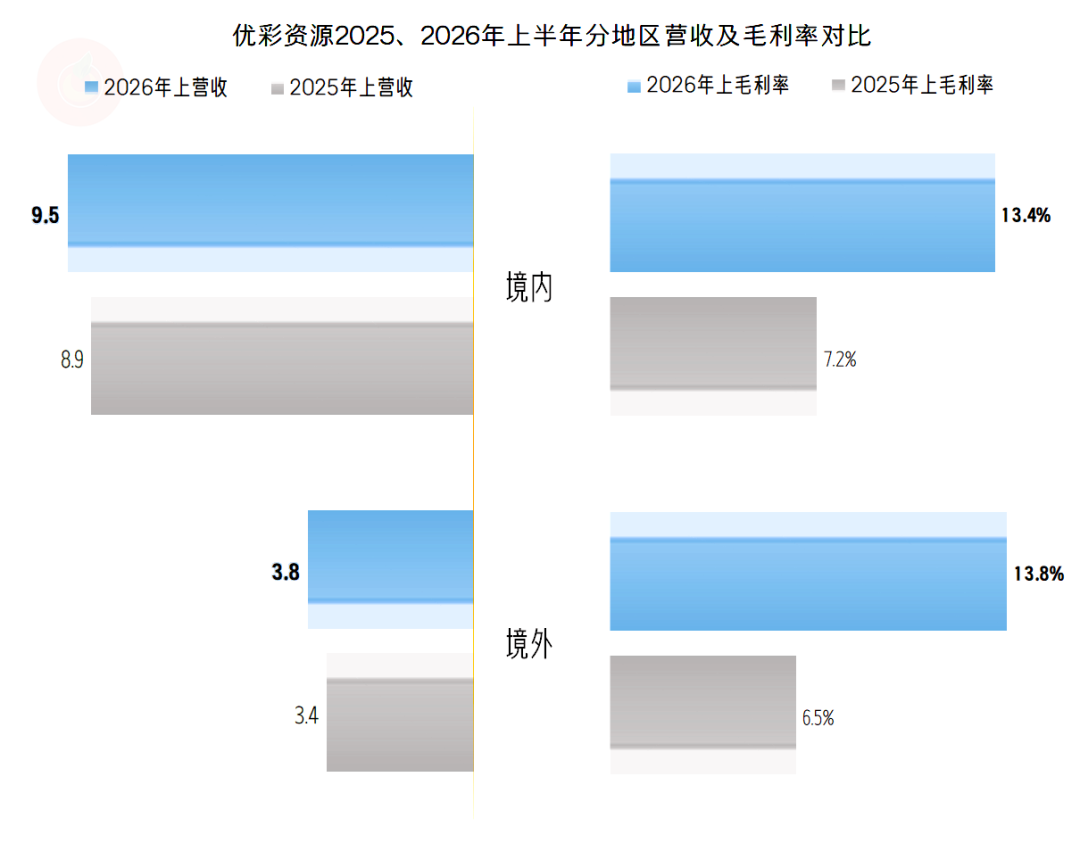

2026年上半年,境内外市场均在增长,境外市场的增速更快,但境内市场的增长额要略高一些。“七、三开”的营收占比结构,没有太大的变化。

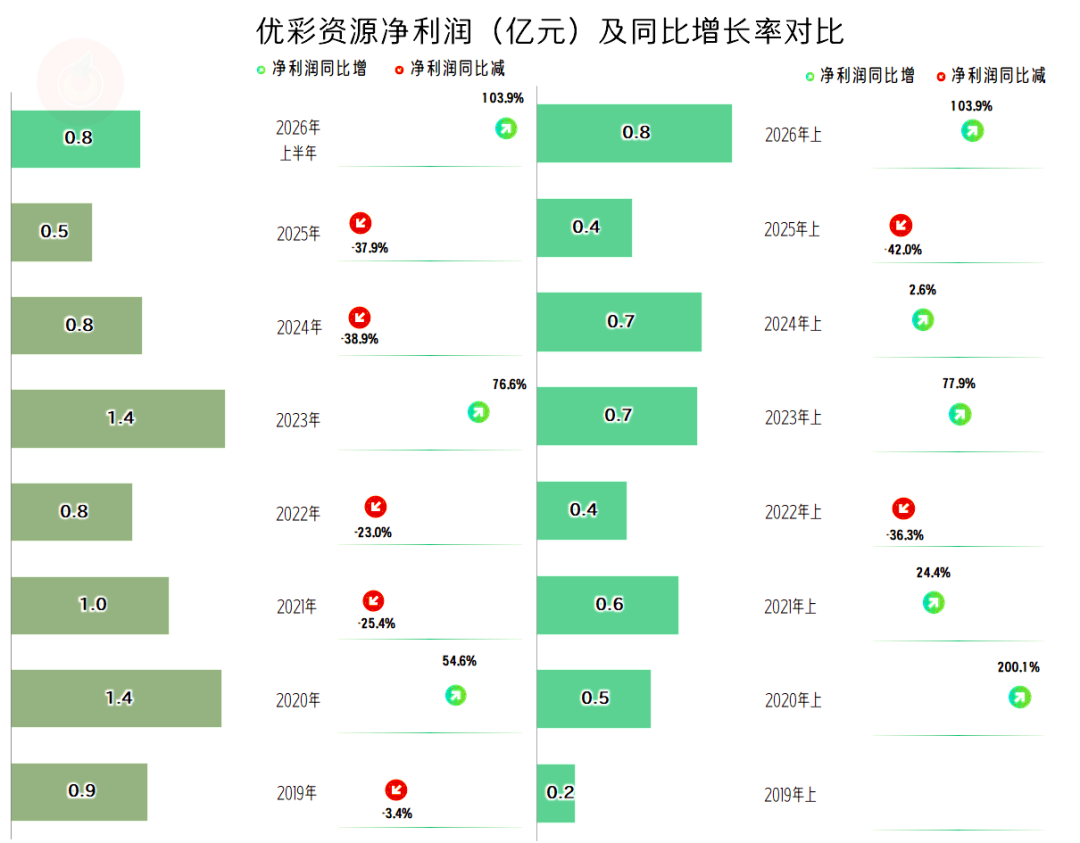

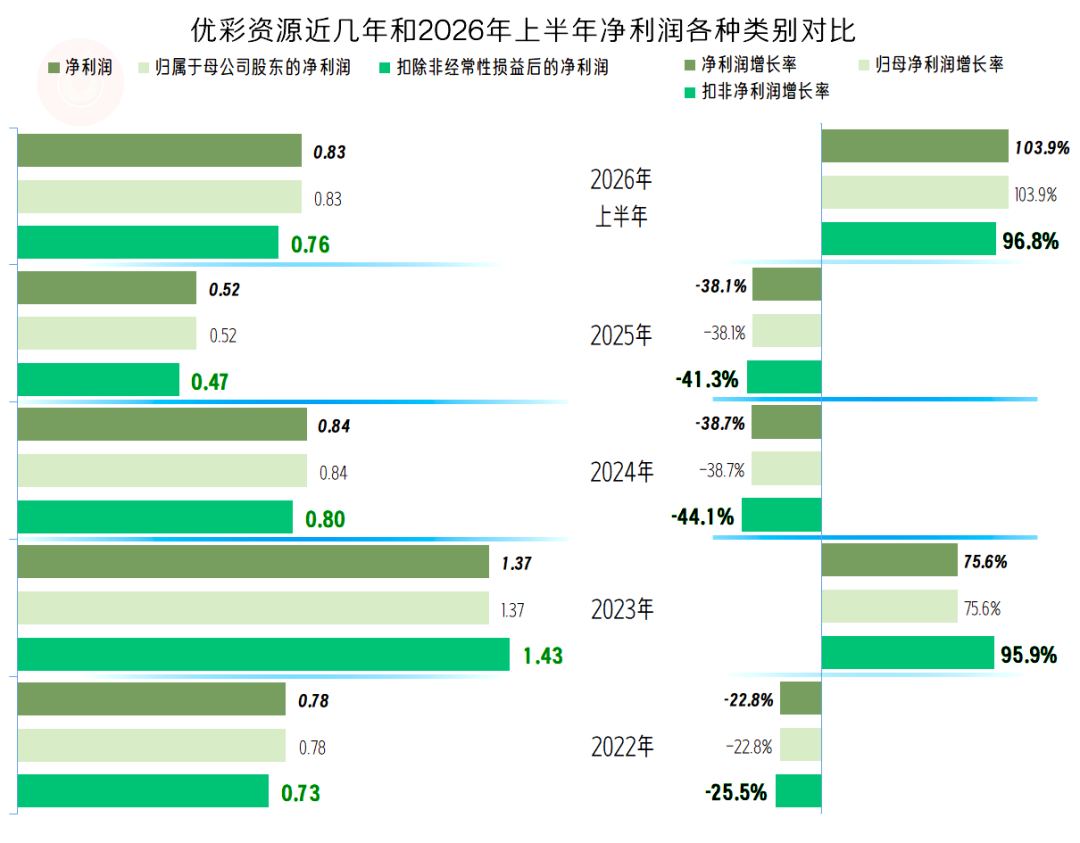

2026年上半年的净利润同比大幅增长1.04倍,创下了上半年的盈利新纪录。从最近几年的盈利情况看,优彩资源同样是上下波动的状态,在2026年上半年之前,甚至都看不出来有长期保持增长的趋势。

分季度来看,从2024年四季度开始的营收同比增长,已经持续了七个季度;从2025年四季度就进入了螺旋向上增长的状态,所以我们就看到了增速下降的问题。但2026年二季度的增速又有所提升,有摆脱前几年上下波动的机会。

只有2024年四季度出现过亏损,其他的季度都能实现盈利。只是盈利额度和当季的营收规模比,确实是比较寒酸的,特别是2025年四个季度的盈利水平过于微薄。

这并非优彩资源一家如此,现在传统制造业企业大多都是这种表现。

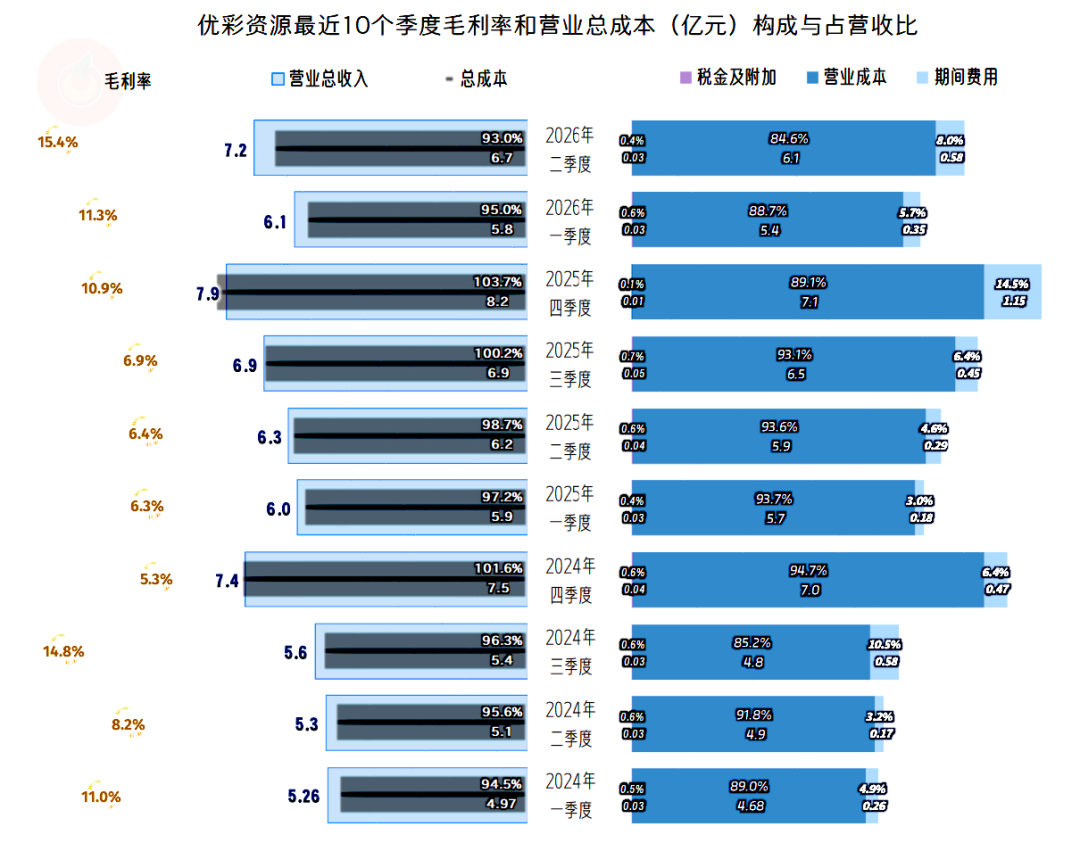

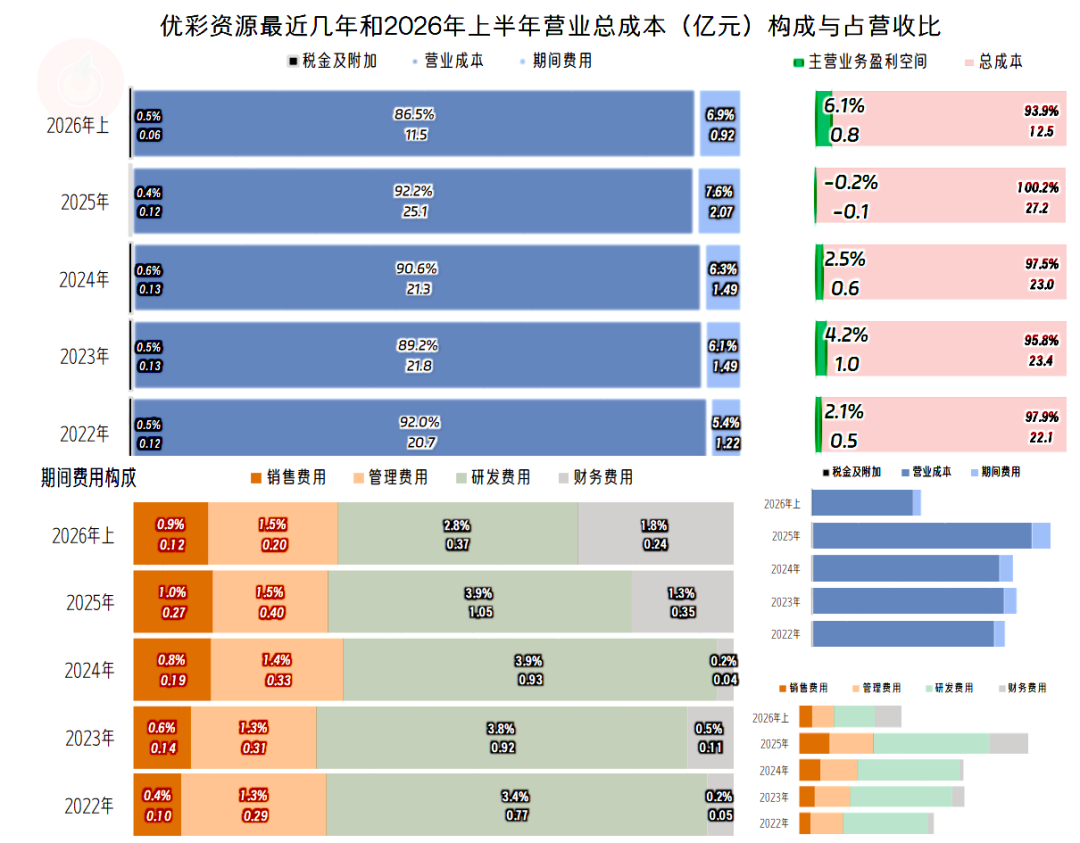

季度间的毛利率波动太大了,从2024年开始的毛利率暴跌维持了10%以下的水平长达四个季度。虽然这几个季度正好对应着营收持续同比增长,但低毛利率还是严重影响到了主营业务盈利能力。其中一半年的季度主营业务都是亏损状态,另外一半的季度是微利状态,实际上就是保本点附近徘徊。

从2025年四季度开始,毛利率明显反弹,虽然当季因为期间费用及占营收比太高,仍导致主营业务出现亏损,但接下来的2026年上半年的两个季度的形势就明显好转了。特别是2026年二季度的主营业务盈利空间提升至7个百分点,这已经遥遥领先于前九个季度。

回头看年度的情况,毛利率呈波浪式向下的状态。波动一轮,峰值水平降一大截,在谷底的年份,都要继续下探一些,好在探底时没有过于向下。

2025年正好是本轮毛利率探底,较上年下跌1.7个百分点,较上轮谷底低0.2个百分点,盈利情况受到影响就顺理成章了。

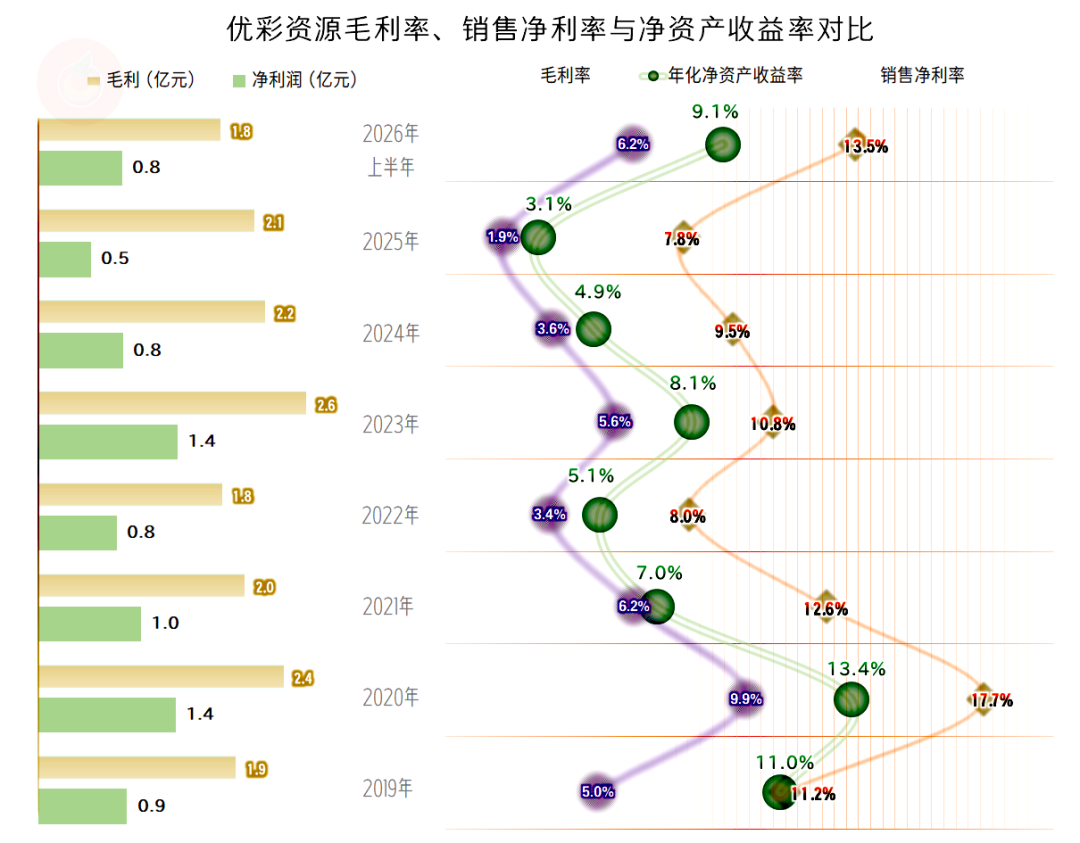

销售净利率和净资产收益率基本能维持优秀级的水平,2022年、2024年和2025年的优秀水平略显勉强,算是介于及格水平与优秀水平之间的状态吧。

2026年上半年的两大指标表现较好,超过了前五年全年的水平,如果能把这种良好的经营形势延续至年底,净利润等绝对数指标再创新高就问题不大了。

从公布了毛利率的两大核心业务的情况看,2026年上半年的毛利率均同比大幅提升,特别是核心的“低熔点纤维”业务的毛利率大幅反弹,是关键影响因素

2026年上半年,境内外市场的毛利率均同比大幅提升,境外市场的毛利率反超境内市场,但两大市场的差异仍然不大,仍算是平衡状态。

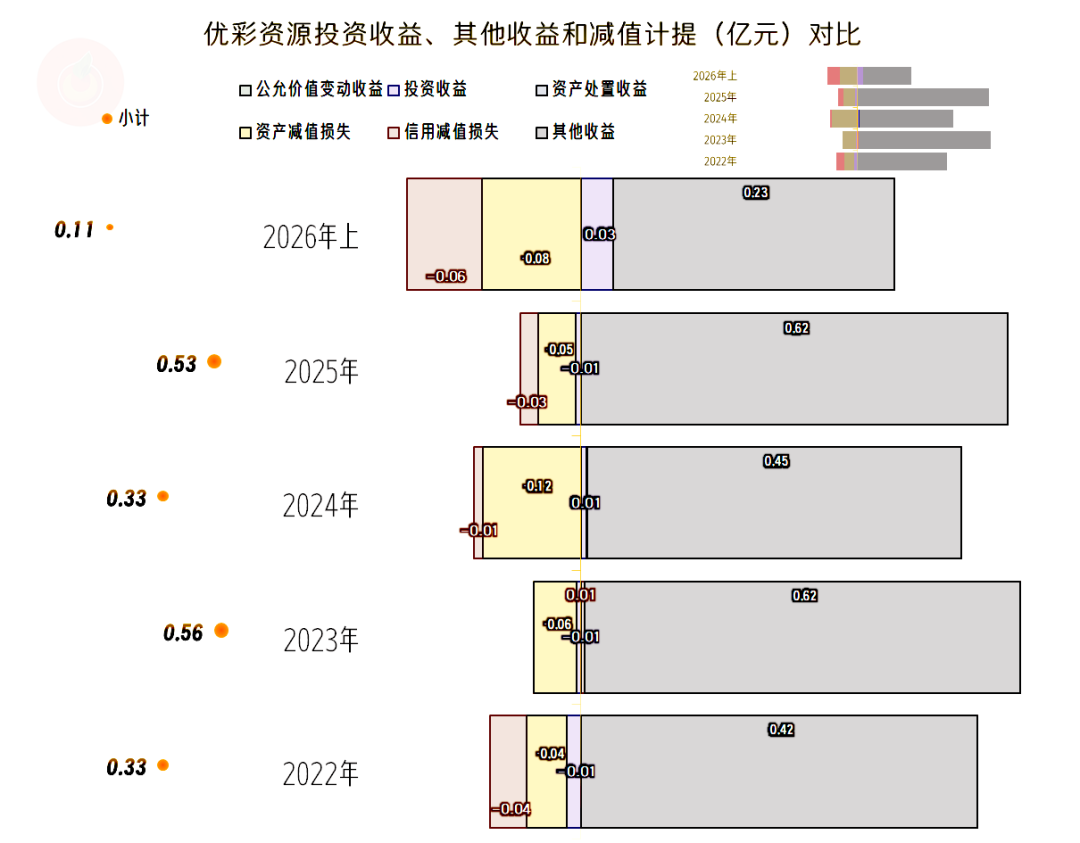

2025年的主营业务是亏损状态,只是亏损的幅度很小,只有0.2个百分点,这样就可以通过政府补助等其他类的收益,使其保持盈利状态。

2026年上半年的主营业务盈利空间大幅增长至6.1个百分点,这就比前四年的水平都高了。毛利率反弹是主要影响因素,期间费用占营收比的下降也有一定的贡献。

2025年的主营业务亏损,正好通过其广义其他收益方面的净收益把坑给填上了,而且还有所剩余,也就是我们前面所看到的有所下跌的归母净利润。

2026年上半年这方面也有所贡献,但看起来下滑幅度比较明显,政府补助类收益逐步下降是普遍现象,优彩资源只是在随大流。

2025年其他收益增长的主要原因除了直接的政府补助外,“增值税进项税额加计抵减”的大幅增长更关键,但2026年上半年并没有单列该项目,考虑到2025年的半年报也是如此,或许这类收益集中在下半年吧。

对比一下各年和2026年上半年的“扣非净利润”与“归母净利润”,差异并不算大。那么2025年那些补助都是经常性项目吗?优彩资源的判断基本如此,至于说这样做有没有什么问题,其实这类争议的实质影响并不是太大,特别是回头看以前数据的时候,甚至就不重要了。

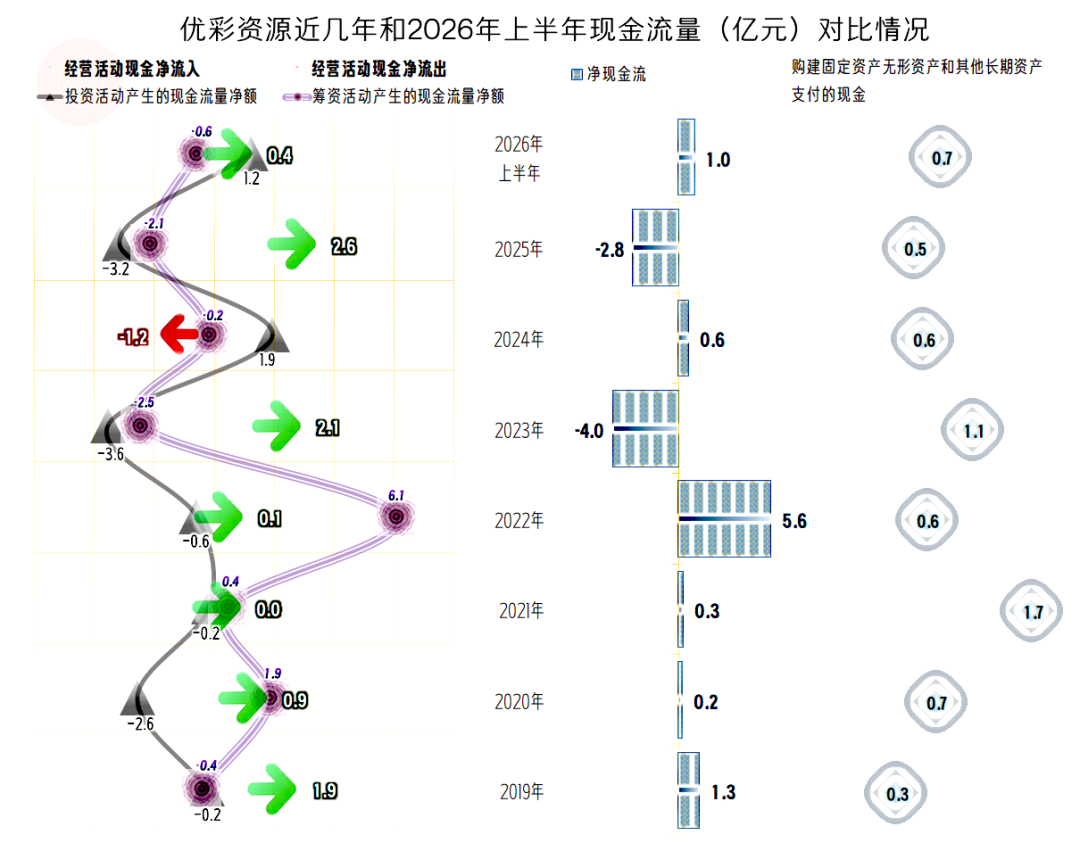

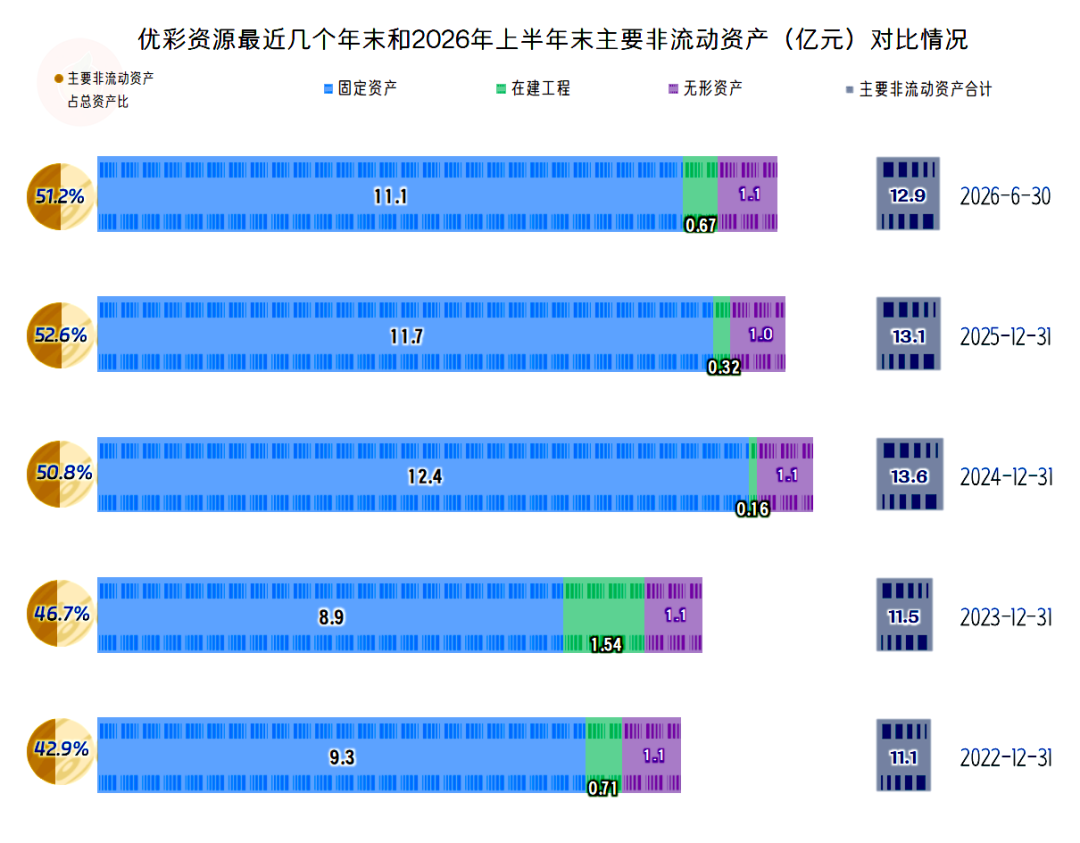

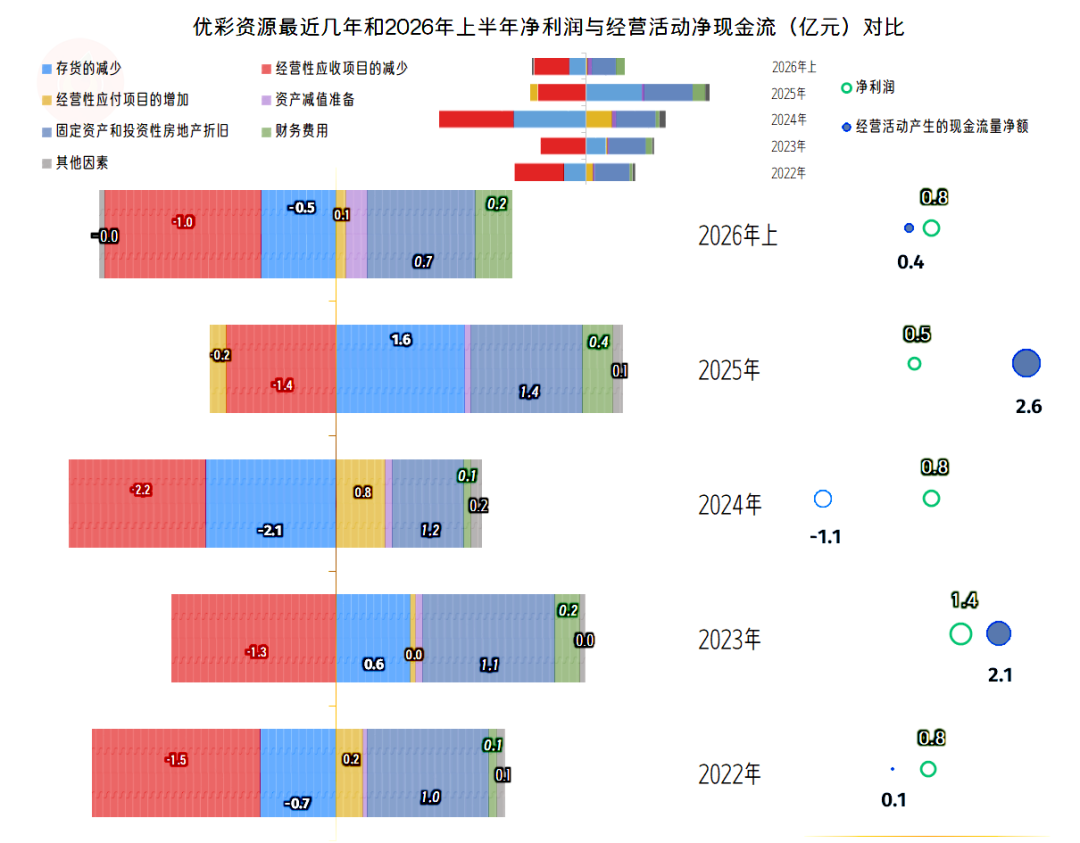

除2024年之外,其他各年和2026年上半年的经营活动净现金流均是净流入状态。虽然优彩资源经营的也是重资产的化工行业,但受限于各种条件和具体的业务形态,其每年的固定资产投资规模并不算大。

在2024年末超过13亿元之后,主要经营性长期资产和固定资产的规模就开始了下降,面对相对低迷的市场形势,优彩资源采取的是相对保守的经营策略来应对,我个人认为这是理性的选择。

近几年,经营活动的净现金流与当年净利润相比,并没有明显的优势。虽然有固定资产折旧持续回收资金和财务费用等稳定贡献,但应收项目的持续增加营运资金占用,导致了经营活动的净现金流的年度间波动较大。

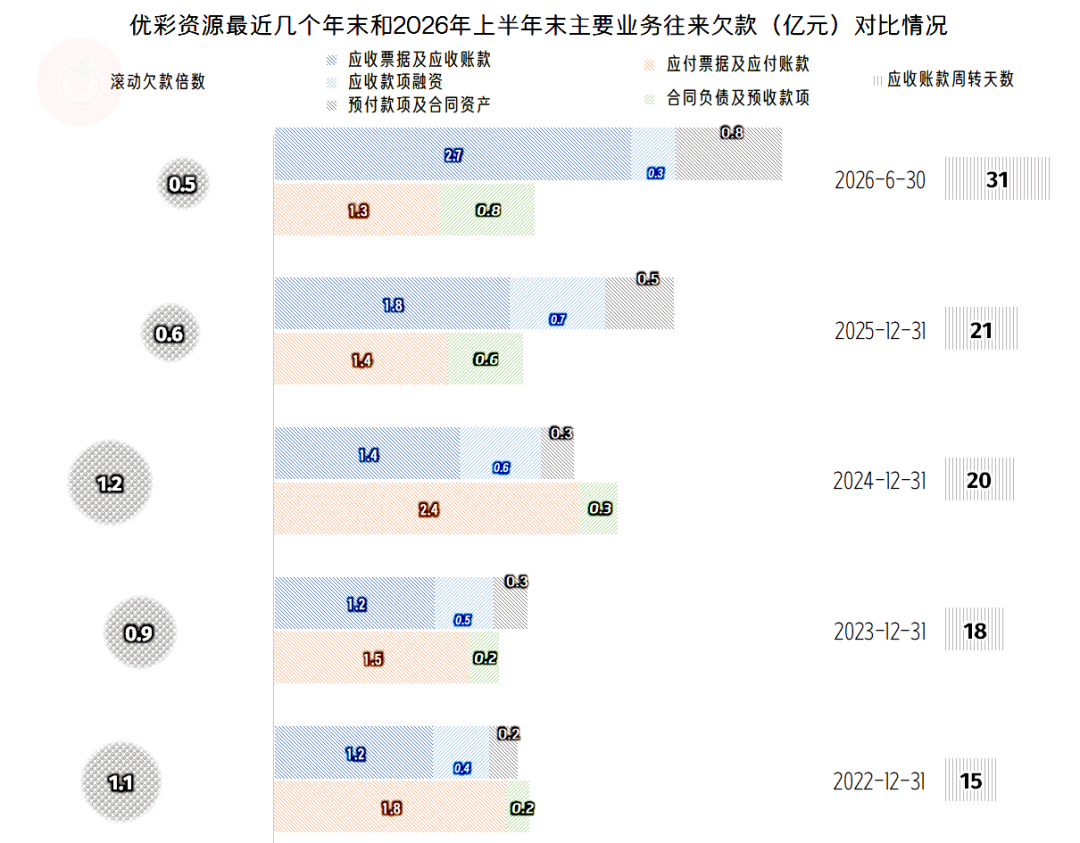

应收和预付类项目的增长还是比较明显的,特别是2026年上半年末已经只有应付和预收类项目的一半左右。原本基本平衡的往来相互欠款,变成了需要垫入更多的营运资金才能平衡。

与此呼应的还有应收账款周转天数的拉长,短期内虽然没有导致坏账损失的明显扩大,但其持续的双重影响,是很难长期避免上述影响的。

2024年末通过增加应付票据及应付账款来抵消应收项目增长的影响,但其效果不可持续,优彩资源似乎也不愿意持续这样来维持平衡,毕竟垫入营运资金本就不应该过分转嫁给供应商。

2025年末,预收性质的“合同负债”等明显增长,这当然是行业回暖的信号,也和其2026年上半年的实际营收和净利润表现趋同。2026年上半年末的“合同负债”继续增长,在理论上,下半年的营收和净利润等指标,维持现有的增长状态,概率是相当高的。

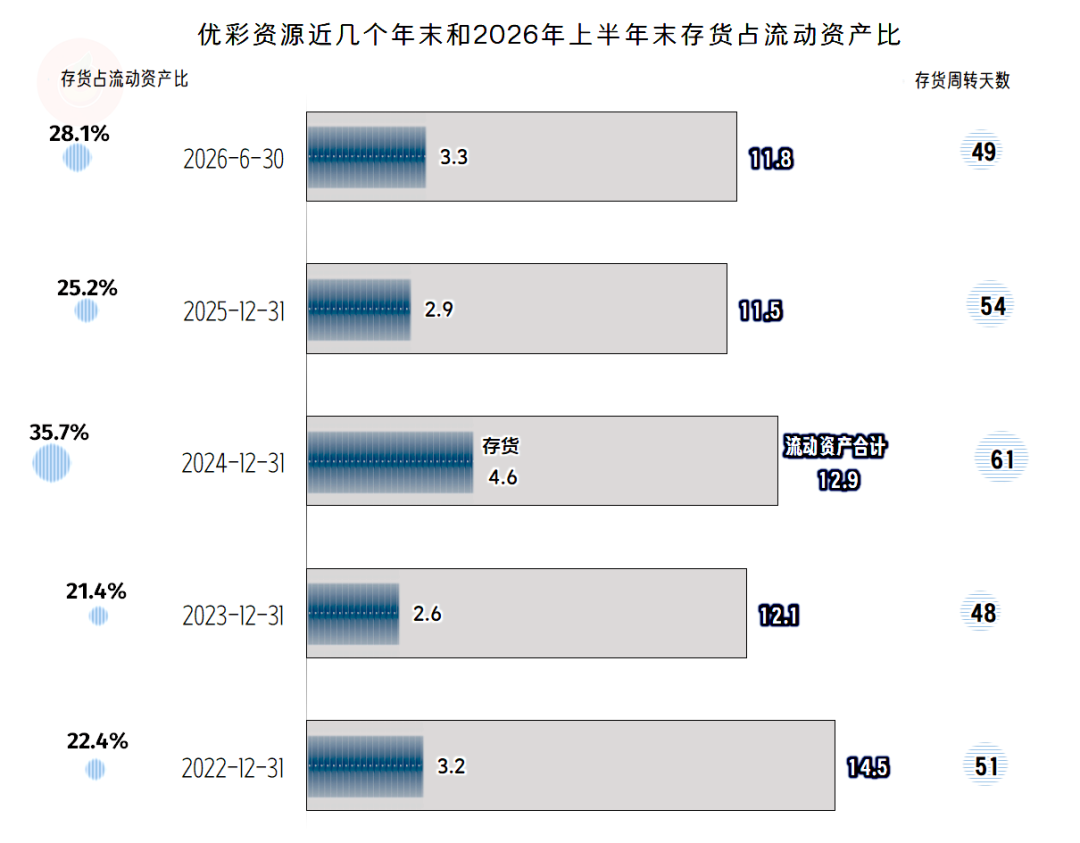

存货的规模在2024年末达到峰值后,重新进入了波动状态。结合着前两年的表现,优彩资源如果经营规模没有明显扩大,存货规模就差不多在3亿元左右波动。

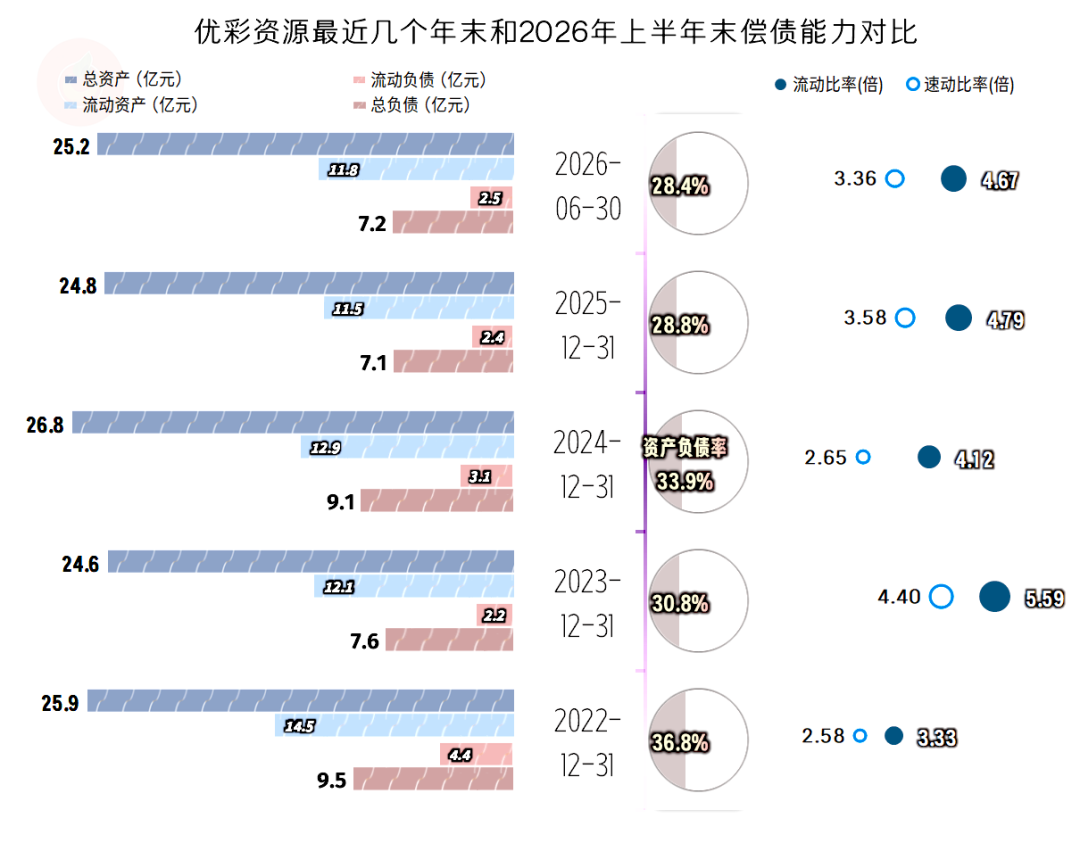

优彩资源的长短期偿债能力都是极强的,近几年都有在波动中小幅“缩表”的迹象,这与其应付账款等规模的波动有关。

至于说和“经营性长期资产”稳定相关的问题,那是必然的,当不再主动扩张时,企业的表现大多如此。

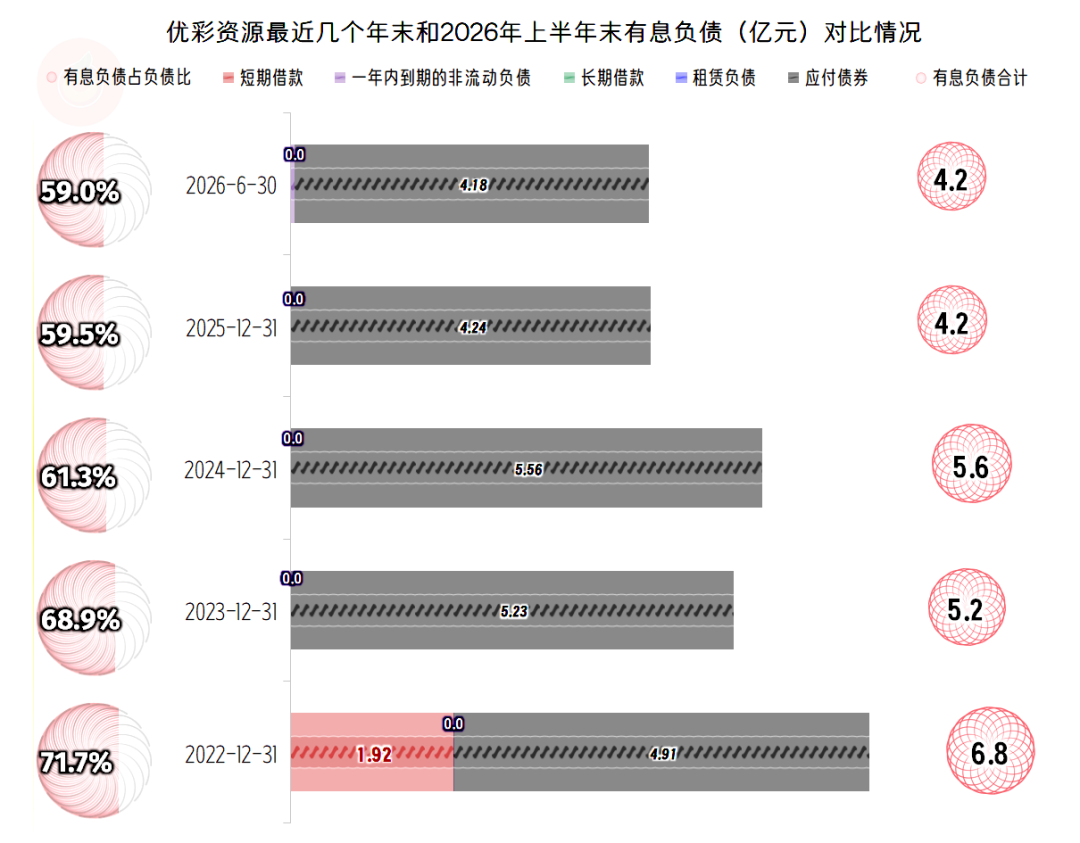

有息负债的规模也是稳中有降,这也是缩表的原因之一。由于其负债规模较小,有息负债占比看起来高,实际并不意味着风险就高。

优彩资源业务稳定,能应对行业周期性波动的风险,长期维持相对稳定的经营状态。只是近几年表现出的亮点不多,希望2026年能抓住机会,上个小台阶吧。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担

VIP复盘网

VIP复盘网