截至2025年底,广东海风存量装机13.5GW,此次竞配容量占到了广东目前存量装机容量约76%。

从此次拍卖地区结构来看,阳江占比最高,包含阳江三山岛七至十三海上风电场项目,均是1GW级别风场,合计7GW,占比近70%,2023年竞配项目中,阳江推进进度最快,此轮竞配后项目推进节奏也会比较快(阳江、江门属南部战区,不受东部影响)。

推进进度判断:预计27年下半年到28年开启招标,体现到相关企业订单层面。

参考2023年广东省竞配后阳江三山岛等项目的高效推进节奏(如三山岛1-4期目前已经处于在建状态)。

事件:2026年7月9日至10日,广东省阳江市、汕尾市、江门市三地发改部门相继发布2026年海上风电项目竞争配置公告。

三市合计竞配规模达1030万千瓦(10.3GW),共涉及12个项目。其中阳江市竞配规模700万千瓦,为三山岛七至十三等7个场址;汕尾市竞配规模240万千瓦,为红海湾场址4个项目;江门市竞配规模90万千瓦,为川岛三海上风电场项目。

点评:本次竞配总规模达10.3GW,相较于2023年上一轮省管竞配(7GW)体量增长近50%。

海风大省拉开十五五海风开发序幕

本次10.3GW海上风电集中竞配,是广东省“十五五”海上风电开发规划的首次大规模落地行动。从项目布局来看,本次竞配的12个项目集中在阳江三山岛、汕尾红海湾、江门川岛三地,全部位列“十五五”时期广东省新型能源体系重大项目工程中。

截至2025年底,广东省海上风电累计装机13.5GW;本次一次性释放10.3GW竞配指标,占广东省截至2025年底累计海风装机的约76%,体现了广东省在“十五五”开局之年加速资源投放的决心。

行业步入深远海集中开发新阶段

本次竞配项目均位于省管海域,但各项目场址离岸距离不断增大、水深持续增加,行业正加速从近海向深远海迈进。

海上风电开发遵循由近及远、由浅到深的技术路径。“十三五”及“十四五”前期,开发重心主要集中在近海浅水区,广东省“十四五”规划明确打造粤东粤西千万千瓦级海上风电基地,“十四五”新增装机约1700万千瓦。

进入“十五五”,省管海域优质场址资源日趋紧张,开发向深远海延伸成为必然选择。本次10.3GW竞配的规模化推进,将为规范有序推进深远海风电开发,预示着海上风电产业发展将进一步提速。

支撑未来2年招标高景气

海上风电项目从竞配到吊装投运通常需要3至5年的建设周期,本次10.3GW竞配释放后,后续将依次进入业主确定、核准、设备招标、开工建设等阶段,将推动主机、海缆、升压站等环节的集中招标,为2026—2027年海上风电产业链招标提供强劲的需求支撑。

此外,广东省2026年重点建设项目计划已列入36个海上风电项目,本次竞配的10.3GW与已列入重点建设项目计划的其他项目形成梯次衔接,共同构成未来2年设备招标的订单池。

行业招标高景气有望持续贯穿2026年下半年至2027年。

基本面及业绩预期

5月以来风电板块持续调整,除市场风险偏好因素外,板块基本面的承压可以归因为以下几点:

从行业收入端来看,受益于2025年“136”号文带来的531抢装,2025年Q2板块整体业绩表现较好。2026年行业装机节奏重回前低后高,预计26Q2板块收入及业绩端同比增长压力较大。

1-5月风机较弱招标需求引发的对后续需求甚至格局的担忧;

上半年弱于预期的出海订单,以及高盈利欧洲市场的潜在贸易摩擦风险。

长期需求逻辑依然通顺,看好下半年板块业绩、海外订单、招标需求三重维度共振。

板块业绩:行业装机重回前低后高节奏,叠加原材料价格下降、风机高价订单交付占比提升,看好板块业绩Q3迎来拐点;但考虑到行业在手订单饱满,预计2026年国内装机需求仍有望实现130GW以上,叠加出海收入的进一步放量,预计板块业绩有望在下半年迎来拐点

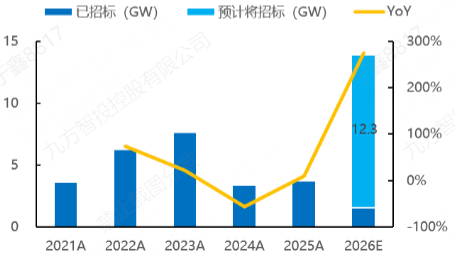

海外订单:上半年欧洲管桩环节签单节奏较慢,全市场仅完成一个1.5GW项目转单落地。

预计下半年待释放管桩订单的项目规模约12.3GW,且大部分项目属于1GW以上的大型项目,单个订单落地体量即可达30-60亿元。此外,考虑到部分项目规划并网时间在2030年之前,具备较强的签单紧迫性,预计下半年行业签单有望加快。

图:预计下半年管桩环节潜在订单规模约12.3GW

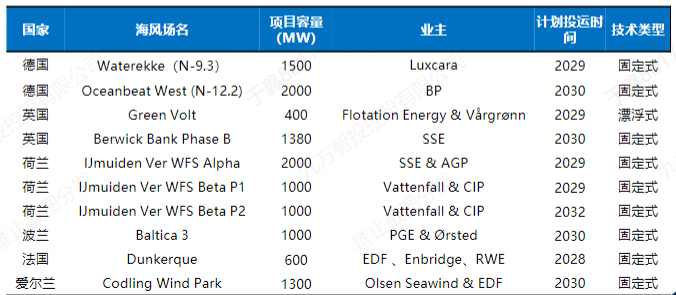

图:预计将于今年完成管桩环节供应商确认的海风项目列表

来源:国金证券研究所

招标需求:1-5月表观较弱的招标需求更多的来自去年同期的高基数影响,从核准数据看1-5月国内各省项目核准规模仍然保持较好水平,看好下半年招标需求回暖。

小结

此次广东竞争性配置对于后续装机的可靠度、置信度有所增强。

海风需求放量叠加深远海设备价值量通胀,海风产业链有望迎来景气上行与估值修复。

VIP复盘网

VIP复盘网