2025年以来CXO板块进入到订单&业绩向上共振的阶段,【内需】昭衍、泰格、益诺思25Q4-26Q1订单均超预期增长,【外需CDMO】药明康德、凯莱英多肽、寡核苷酸等业务订单持续高增,普洛药业、康龙订单增量开始体现,充分显示【内需CXO需求端迎来拐点,外需CDMO新增量加速兑现】。

看好本轮CXO牛市行情,看好订单高增,业绩超预期兑现。

【正文】

1、低估值、高成长、新需求大弹性

CXO板块经过多年调整,供给出清,需求复苏,有望迎来新一轮大行情。

1)估值:更具性价比,向上修复空间大。龙头2026年PE普遍在2019年50%水平、2021年的20%-50%水平;PEG普遍在1.5-2,远低于2019年的2-3,、2021年的4-5。

2)业绩:规模大幅攀升且已重回订单&业绩加速成长期(甚至快于历史增速)。

龙头公司2025年与2019年的收入、扣非净利润相比,药明康德达到3.5倍、6.9倍,凯莱英达到2.7倍、2.1倍,康龙化成达到3.8倍、3.0倍,泰格医药达到2.4倍、0.6倍,昭衍新药达到2.6倍、2倍。

CXO龙头在2025-2026一季度开始,收入增速逐步回到15%-30%区间,药明康德、康龙化成等订单增速均已恢复至全球突发卫生事件前增速水平。

3)驱动:2019-2021年加速切入全球供应链带来的业绩兑现期(2000-2020年的20年发展从合格供应商到长期战略合作伙伴,驱动2021-2023年大订单的落地,更多商业化CMO订单落地);

2025-2030年全球CDMO供应链地位大幅强化,全球潜力重磅大单品如多肽(尤其是GLP-1、环肽等)、抗体(尤其是多抗)、ADC、小核酸等CDMO订单加速向国内转移。

图:申万CXO指数股价(累计涨幅)复盘

来源:浙商证券、九方金融研究所

1.1、估值复盘:最优性价比的位置,进可攻退可守

预测PE & 预测PEG(三年复合增速)2019 vs 2021 vs 2026:药明康德:2026年PE为21x,约是2019年的50%、2021年的20%;2026年PEG为2.44,低于2019年的2.93和2021年的4.39。

凯莱英:2026年PE为43x,回到2019年水平,约是2021年的47%;2026年PEG为1.66,略高于2019年的1.27,远低于2021年的2.70。

泰格医药:2026年为39x,约是2019年的68%、2021年的45%;2026年PEG为1.56,回到2019年水平,远低于2021年的4.90。

康龙化成:2026年PE为26x,约是2019年的50%、2021年的20%;2026年PEG为1.24,低于2019年的1.62和2021年的3.80。

昭衍新药:2026年PE为62x,略超2019年水平,约是2021年的50%;2026年PEG为1.51,远低于2019年的2.02和2021年的4.55。

药明生物:2026年PE为24x,约是2019年的33%、2021年的10%;2026年PEG为1.29,略高于2019年的1.17,远低于2021年的4.60。

图:CXO重点公司2019-2026E预测PE/PEG(三年CAGR)复盘(预期截取自每年6月30日)

来源:浙商证券、九方金融研究所

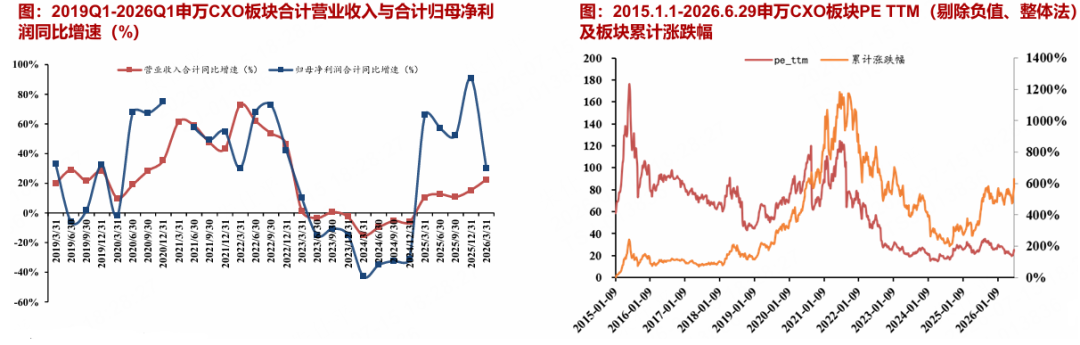

CXO板块2025年初行情至今仍是以业绩拐点驱动为主的第一阶段,估值的修复过程明显慢于板块涨幅。

复盘来看,2019.1.1-2026.6.29,申万CXO板块累计涨幅为231%,其中2019.1.1-2021.6.25板块最高累计涨幅为482%,板块PE TTM最高点达到145x;2021.6.25-2025.1.3板块累计涨幅为-70%,板块PE TTM最低点达到17x;2025.1.3-2026.6.29板块累计涨幅为92%,当前板块PE TTM为25x,仍然处于历史低位。

2026年起基本面加速向上的趋势仍将持续,或驱动估值加速修复,戴维斯双击下2026-2028年有望复刻2019-2021年板块大行情。

复盘来看,若剔除大订单扰动影响,2019-2024年CXO板块收入和利润的复合增速分别为32%、30%,而2025Q1开始,在国内BD爆发带动国内需求大幅改善,以及全球多肽、ADC药物景气度驱动下,板块逐季度修复趋势明确,当前收入、订单同比增速已恢复至20%以上,盈利能力显著修复下,利润端在供需格局优化共振影响下增速更快,基本面趋势已全面修复。

图:板块业绩与估值复盘

来源:浙商证券、九方金融研究所

1.2、经营复盘:2025年起新需求强化,业绩跃进概率大于倒退

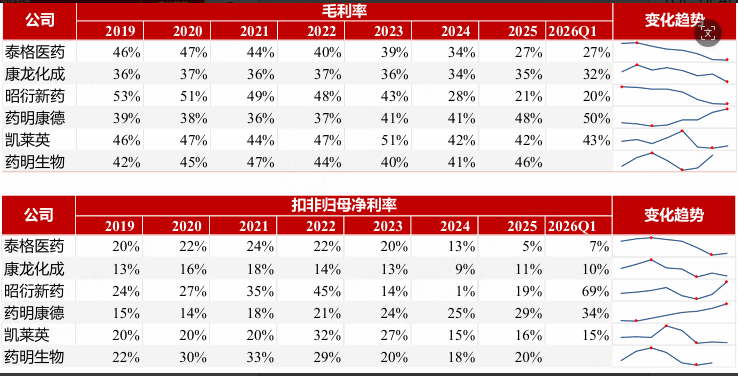

在市场认为CXO行业进入下行期,业绩&盈利能力大幅下滑的印象背后,2025年与2019年相比申万CXO板块合计收入、利润翻了4.6倍、6.8倍,龙头公司在规模大幅提升下依然展现出较高成长性与甚至更高盈利水平。

龙头公司2025年与2019年的收入、扣非净利润相比,药明康德达到3.5倍、6.9倍,凯莱英达到2.7倍、2.1倍,康龙化成达到3.8倍、3.0倍,泰格医药为2.4倍、0.6倍,昭衍新药达到2.6倍、2倍。

CXO龙头在2025-2026Q1开始,收入增速逐步回到15%-30%区间,毛利率开始企稳回升(药明康德、药明生物甚至突破或接近新高),扣非净利率开始向上修复(药明康德持续突破新高)。在新分子类型、规模化效应等多方驱动下,CXO龙头公司的盈利能力有望突破前高,业绩弹性值得期待。

表:CXO核心公司营收与扣非净利润变化

表:CXO核心公司毛利率与扣非归母净利率变化

来源:浙商证券、九方金融研究所

1.3、需求复盘:2025年起更具弹性的需求,或铸就更大市值跨越

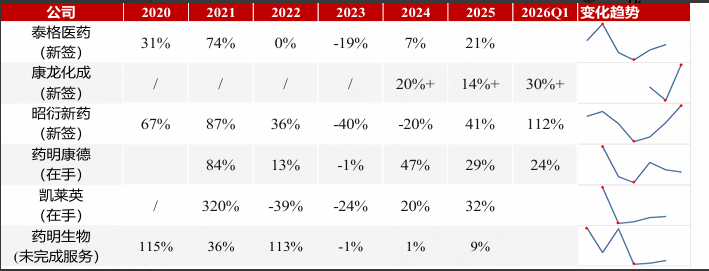

过去5年,在订单规模倍数级攀升的情况下,龙头订单增速在2025-2026Q1又恢复到了全球突发卫生事件前的较高水平,背后的增长驱动已经切换为弹性更强的新分子实体研发、投融资生态优化之后的内需拐点。

订单绝对值角度看,药明康德2020-2025年在手订单绝对值达到3.7倍、凯莱英达到3.1倍,泰格医药2019-2025年新签订单绝对值达到2.4倍、昭衍新药达到2.9倍,药明生物2019-2025年未完成服务订单达到6.8倍。

订单增速角度看,药明康德、康龙化成等增速均已修复至全球突发卫生事件前增速水平,昭衍新药在低基数下实现创新高的三位数高爆发增长。

表:CXO核心标近年订单同比增速变化趋势

表:CXO核心标的2019-2025订单绝对值对比

来源:浙商证券、九方金融研究所

1.4、资产复盘:供给出清,进入新一轮的扩产周期

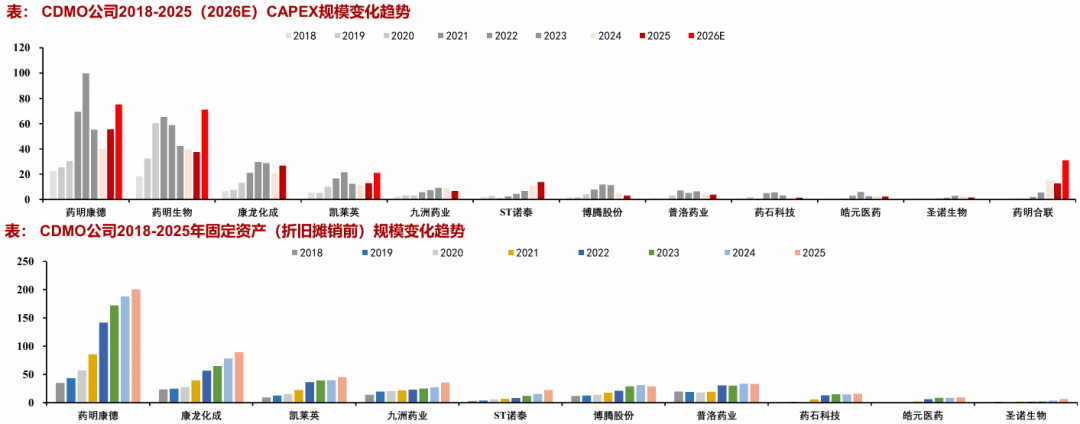

2025-2026年龙头CAPEX回升明显,或已进入供给出清后的新一轮扩产周期。

复盘看,2020-2022年CDMO板块资本开支明显提速,板块固定资产大幅扩建,2023-2024年的新增资本开支规模大幅下滑,板块进入供给端产能出清阶段,2025年在2024年的低基数下,板块公司资本开支逐步回升;

2026年CXO龙头CAPEX披露规划均有显著增长,如药明康德预计CAPEX 18%-36%、药明生物 92%、凯莱英 65%等,且这轮开支规模已经达到甚至超过2021年规模水平。

图:龙头CAPEX回升明显,或已进入供给出清后的新一轮扩产周期

来源:浙商证券、九方金融研究所

2、内需爆发,外需强劲

2.1、投融资:BD高景气且可持续,或成驱动主力

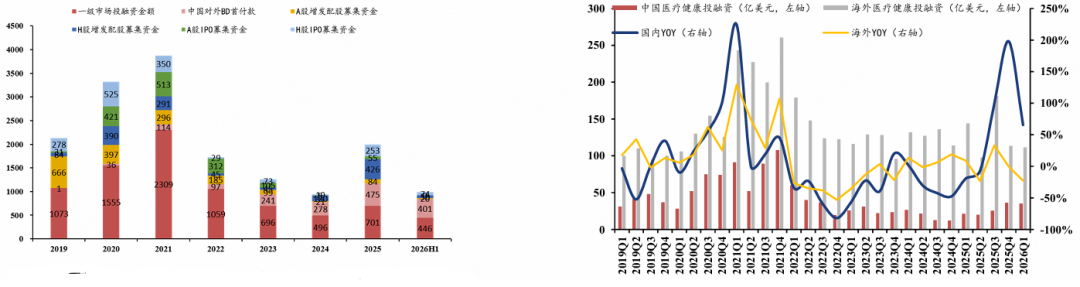

从投融资角度看,国内修复趋势显著,海外增长趋势稳健。2026上半年国内医疗健康一级市场融资65.71亿美元,同比增长59%,一二季度增速均保持高增;海外一级市场上半年融资247.11亿美元,同比增长2%,二季度以来恢复趋势明显。

从BD金额看,2026上半年国内BD总额或超1000亿美元,首付款或近60亿美元,同比增长超100%。从IPO角度看,国内2026H1在去年高基数下同比略有下降。

2025年广义投融资规模已回到2018-2019年水平,但结构上更具成长性,2026年后增长驱动强。

从资金结构上看,2025年BD首付款占广义融资总额比例为24%,而2026H1占比或已经达到40%,BD首付款超越一级市场融资金额已经成为国内生物医药投融资主要来源。

图:2019-26M1-5国内医药生物广义投融资额 图:2019Q1-2026Q1全球医疗健康投融资变化

来源:浙商证券、九方金融研究所

2.2、内需CXO:订单量价齐升驱动高增持续

实验猴供需缺口大,临床前安评CRO订单量价齐升爆发期仍将持续。由于需求爆发以及实验猴供需紧张,2025年四季度开始安评CRO集体进入订单爆发期。

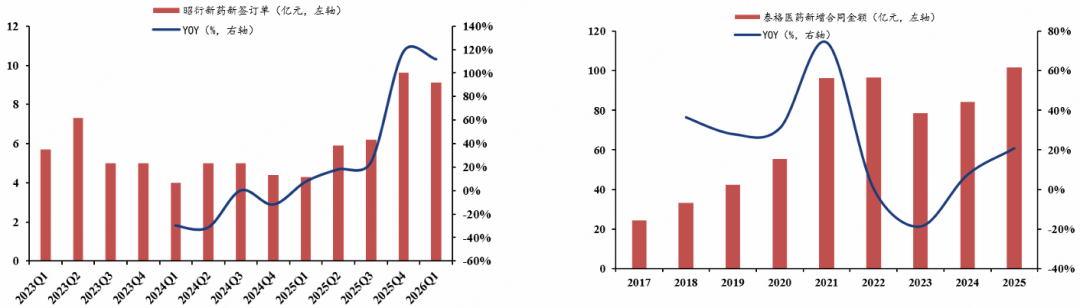

2025Q1-2026Q1,昭衍新药新签订单单季度增速分别为8%/18%/24%/118%/112%;2025H1到2025全年,益诺思新签订单增速从7.39%提升至38.62%,2026Q1增速飙升至198%;2025H1到2025全年,美迪西新签订单增速从20%提升至47%。

中期维度国内实验猴供需缺口将持续扩大,看好2026年全年安评CRO订单高增趋势以及基本面修复弹性。

临床CRO订单价格端已企稳,随着需求修复传导,看好提速趋势显现。2025年泰格医药净新签订单101.6亿元,同比增长20.7%,加速趋势明显。

2024年市场竞争加剧下临床CRO报价平均下降较高,而2025年临床CRO价格端趋稳,新签增速回升明显,随着临床前高需求向临床端传导以及竞争格局优化的同步共振,看好2026年后临床CRO订单量价齐升的提速趋势。

图:2023Q1-2026Q1昭衍新药新签订单及增速 图:2017-2025年泰格医药新签订单及增速

来源:浙商证券、九方金融研究所

2.3、外需CXO:更高基数下订单维持高增,全球竞争力持续验证

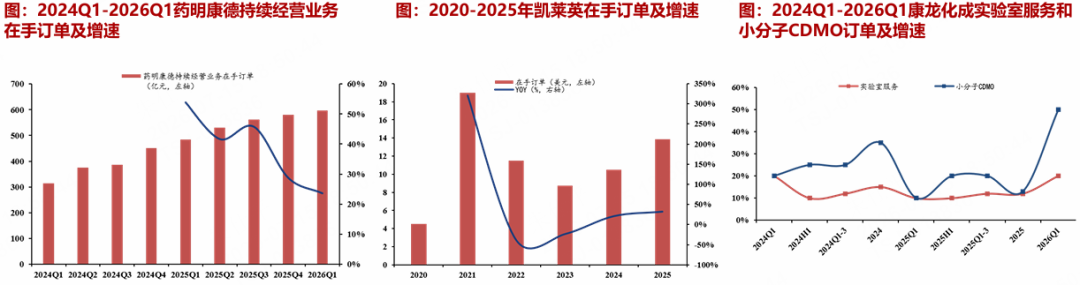

相比2019年,2025年药明康德、凯莱英在手订单规模已增长4倍,但增速依然在30%左右;康龙化成M端在2025年起明显提速;二线CXO如美迪西海外拓展亮眼。

在商业化大订单等因素影响下,2019-2022年部分国内头部CDMO公司经历了订单的爆发增长,尤其是凯莱英与药明康德。

在承接重磅产品商业化订单的能力验证后,本土头部CDMO全球竞争力更进一步,在高基数下继续保持高增长:2019-2024年药明康德持续经营在手订单CAGR为33%,2020-2025年凯莱英在手订单CAGR为24%;

2025年两家公司的在手订单水平均已是2020年的3-4倍,但增速依然保持在30%左右。康龙化成小分子CDMO(CMC)业务新签订单在2025年起显著提速,2026Q1增速已超50%。

二线CXO海外拓展亮眼,其中美迪西2024-2025年境外订单、收入增速显著,2025年全年境外收入占比已接近50%,境外新签订单增速达到59.96%。普洛药业2025年报和2026Q1提到的CDMO订单也处于高景气阶段。

图:代表性CXO公司订单表现趋势

来源:浙商证券、九方金融研究所

供给端看,2025年起CDMO的CAPEX新周期已开启。2026年CXO龙头CAPEX规划均有显著增长,如药明康德预计CAPEX 18%-36%、药明生物 92%、凯莱英 65%、药明合联 158%等。

CDMO龙头CAPEX加速主要为了全球产能布局、多肽、ADC、寡核苷酸、新疾病领域小分子等新业务和新产业链拓展的产能布局建设。

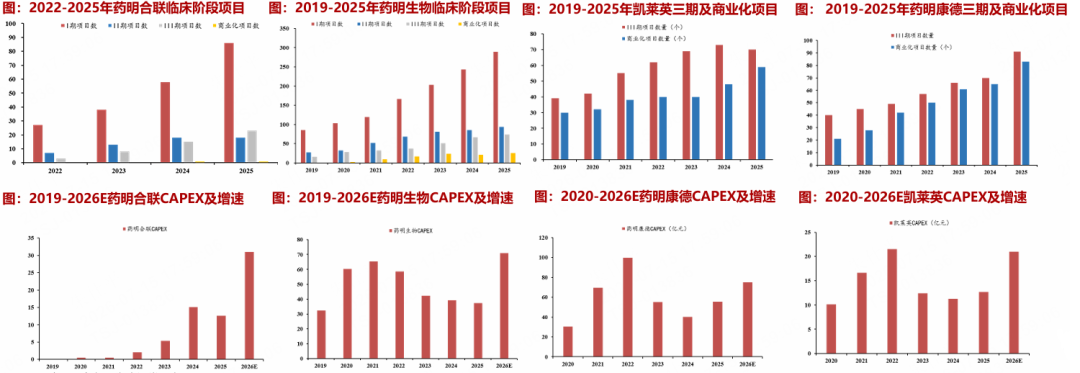

临床3期及商业化等后端项目兑现是核心驱动。2023年起药明康德临床3期与商业化项目数量增速持续高于临床2期前项目增速;凯莱英2024年以来商业化项目数量增长也显著提速;2024年起药明生物、药明合联临床阶段项目增速高于临床前项目增速。

预计CDMO龙头普遍呈现的临床阶段、三期及商业化高价值量项目占比提升将驱动增长提速。

图:代表性CXO公司capex新周期开启

来源:浙商证券、九方金融研究所

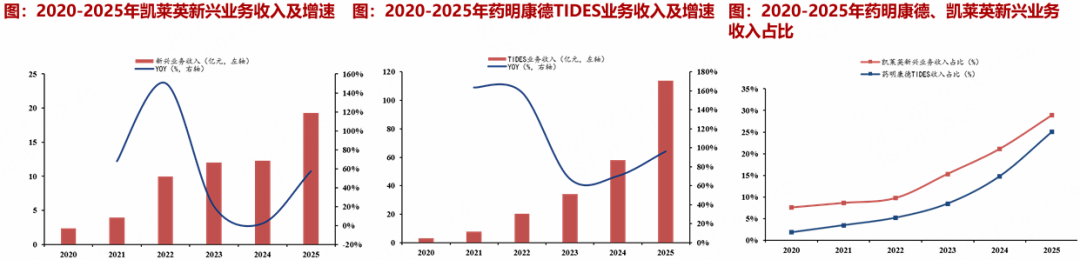

本土CDMO在新分子业务持续高增,全球竞争力优势望持续兑现。凭借CRDMO模式 产能规模优势,药明康德早期切入并深度绑定全球TIDES研发生产供应链,2020-2025年药明康德TIDES业务CAGR达到107%,2025年TIDES业务收入占比已经达到25%。

凭借M端服务能力 产能规模优势,凯莱英多年深耕多肽、寡核苷酸、ADC等CDMO业务,2020-2025年公司新兴业务CAGR为52%,且2025年依然保持50%-100%的高增速,体现了新需求爆发力。

展望来看,本土CXO的供应链优势以及工程师红利在新分子时代或更突出,随着各公司持续丰富的项目漏斗向后导流,以及全球新分子实体药物逐步进入后期临床及商业化阶段,2026-2028年本土CDMO订单增速有望持续超预期。

来源:浙商证券、九方金融研究所

4、总结和投资建议

CXO板块已经进入到订单&业绩向上共振的阶段,【内需】昭衍、泰格、益诺思25Q4-26Q1订单均超预期增长,【外需CDMO】药明康德、凯莱英多肽、寡核苷酸等业务订单持续高增,普洛药业、康龙订单增量开始体现,充分显示【内需CXO需求端迎来大拐点,外需CDMO新增量开始加速兑现】,板块处于较好配置位置(多数处于股价历史低位)。

看好本轮CXO牛市行情,看好订单高增,业绩超预期兑现。

风险提示

行业竞争加剧风险、创新药行业研发投入下滑风险、地缘政治风险等

VIP复盘网

VIP复盘网