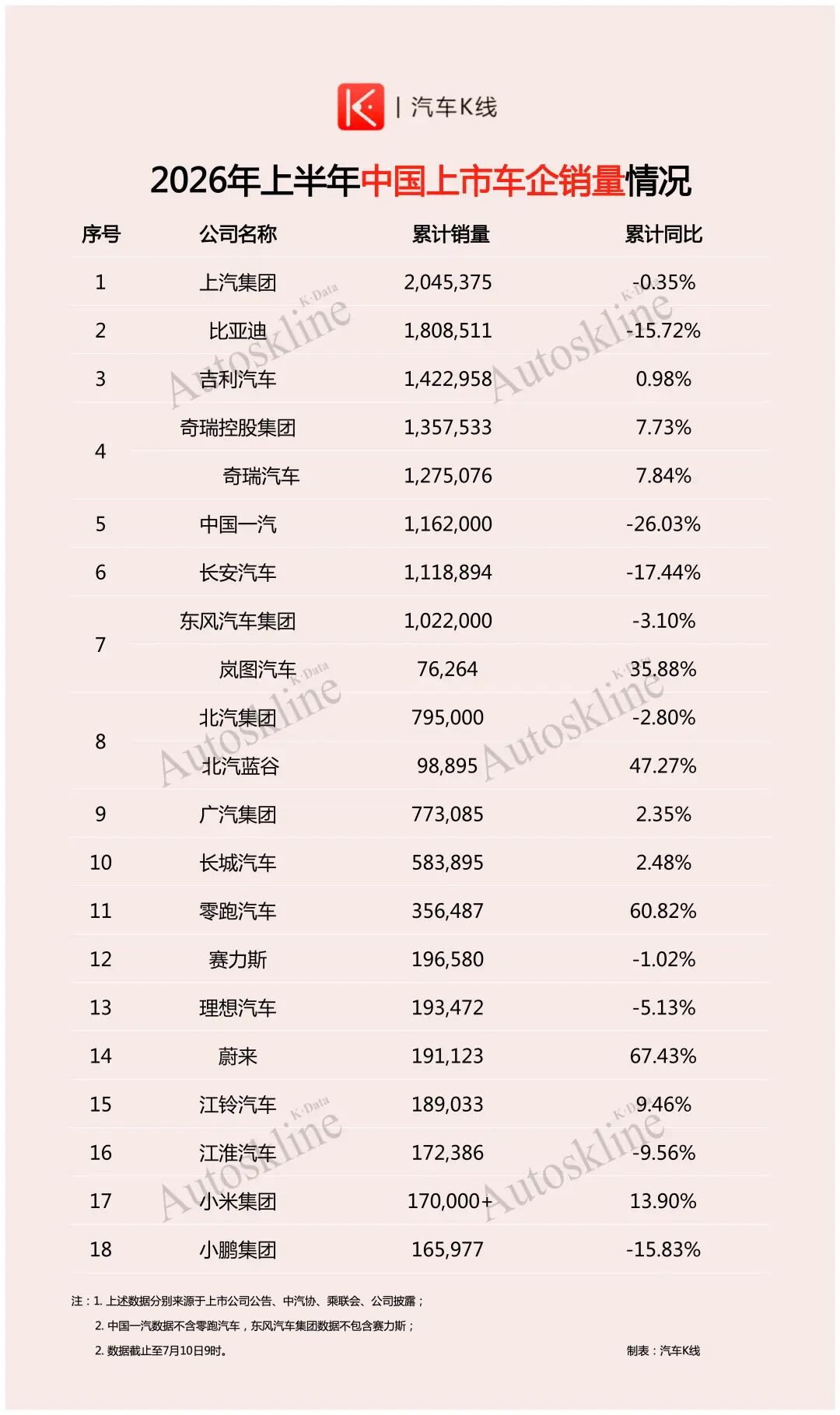

半年销售180.85万辆!放在任何一家中国车企身上都足以傲视群雄。

但对于如今的比亚迪而言,这份成绩单背后不是凯歌,而是一丝焦虑。

正如所有中国上市车企一样,海外高歌猛进,国内寒风凛冽;技术屡获突破,利润流血不止。

当“一家独大”的格局被打破,这家技术见长的新能源汽车巨头,如何力挽狂澜?

01

从销量的绝对数字来看,比亚迪6月单月40.35万辆的销量,使其成为当月唯一突破40万辆的车企,在中国自主品牌阵营中,依然稳坐头把交椅。

今年上半年,比亚迪更是凭借180.85万辆的销量,继续拿下自主品牌冠军;但这个“冠军”的成色略有褪色。比亚迪以23.68万辆的明显差距,输给了上汽集团,痛失中国上市车企销冠宝座。

更关键的是,被上汽集团反超这个信号,远比数字本身更值得警惕。它意味着比亚迪不再拥有“碾压式”的竞争壁垒,部分对手已经找到了破解之道。

不仅如此,还有追赶者的脚步正在不断逼近。吉利、奇瑞上半年销量分别达142.3万辆和127.51万辆,且均保持正增长。曾经被比亚迪甩开得连尾灯都看不到的对手,如今已经出现在它的后视镜里,越来越近。

不容忽视的是,别人在追的时候,比亚迪却只是减缓下滑的幅度。

在《汽车K线》统计在册的18家中国车企中,比亚迪15.72%的同比跌幅,仅好于中国一汽、长安汽车和小鹏集团。

02

今年开始,比亚迪一家独大的格局被打破,取而代之的是“群雄逐鹿”的新常态。

更令人忧虑的是国内市场。今年上半年,比亚迪的国内销量为101.91万辆,同比减少39%

王传福曾在去年12月股东大会上表示,“技术领先度下降、行业同质化”。这几个字,道尽了比亚迪在国内市场的被动处境。

正如王传福所说,诸如吉利、奇瑞,乃至上汽集团,在产品层面不断推出对标比亚迪的竞品,不论是纯电还是插混,让比亚迪的先发优势几乎丧失殆尽。

不过,需要厘清的是,这39%的下滑,并不完全是“失血”。2025年同期是国内新能源渗透率爆发式增长的超高基数,而比亚迪也在主动进行结构性调整,压缩低利润的网约车和低价订单,将产能向高端车型和海外市场倾斜。

因此,比亚迪在国内市场的被动处境,亦有部分主动收缩的成分。

然而,这种被动正在从“销量”传导至“利润”。

03

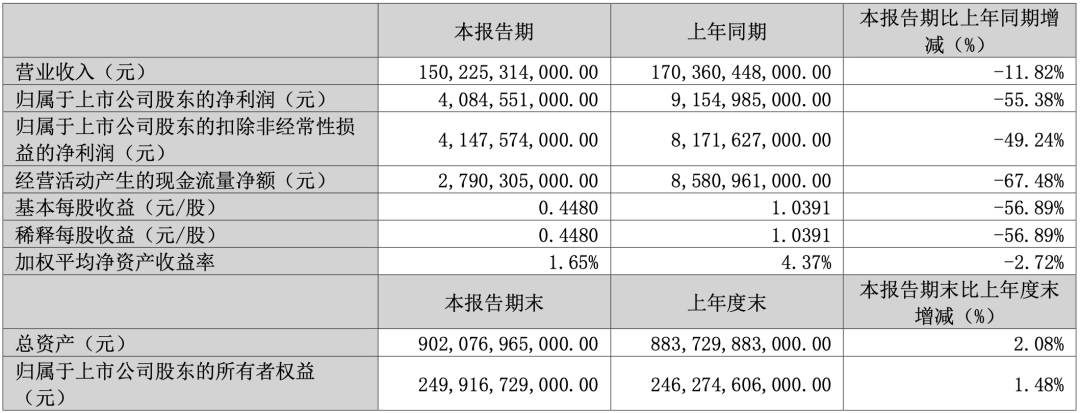

4月28日,比亚迪披露2026年一季报:营业收入1502.25亿元,同比下降11.82%;归母净利润40.85亿元,同比暴跌55.38%;扣非净利润41.48亿元,同比下降49.24%。

利润腰斩的背后,汇兑损失亦是致命的“黑天鹅”。一季度公司财务费用高达21亿元,而去年同期为19.08亿元的汇兑收益。一来一回,仅汇兑因素就吞噬了约40亿元的剪刀差。

比亚迪在全球化进程中持有大量美元敞口,美元走弱让这家技术见长的车企在金融战场上付出了惨痛代价。

40亿元是什么概念?比亚迪2025全年净利润约300亿元,一个季度就蒸发了相当于全年超13%的利润。

当然,美元走弱也降低了部分原材料(如锂矿、芯片)的进口成本,但这点红利远不足以对冲汇兑对利润表的直接冲击。

与此同时,营收和利润的下滑,也与国内价格战及销量走低直接相关。

那么,它的增长动力从何而来?

04

答案和几乎所有中国上市车企一样,仍然指向海外。

今年上半年,比亚迪海外累计销量78.94万辆,同比猛增67.92%;6月单月出口17.49万辆,同比暴增95%,创历史新高。

与此同时,海外销量在总销量中的占比已突破43%,全年150万辆的海外目标完成率已达52.62%。

《汽车K线》认为,在整体销量下滑的背景下,海外市场的强劲增长几乎是资本市场对上市车企信心的唯一支撑。

从泰国、乌兹别克斯坦工厂投产,到巴西基地首车下线,再到匈牙利工厂确认第四季度启动组装,比亚迪正在完成从产品出海到产业出海的质变。

交银国际更是直言“海外市场仍是比亚迪最确定的成长来源之一”。

然而,有一个无法回避的问题,比亚迪海外半年78.94万辆的增量,减去国内同比减少的约67万辆,净增量只有约12万辆

海外市场确实在狂奔,但更多的是在补国内销量下跌窟窿,这就是比亚迪当前最真实的处境。

更何况海外高增长的背后也暗藏隐忧。马来西亚新规让当地工厂停滞,欧洲关税壁垒仍在,一季度巨额的汇兑损失恰恰暴露了比亚迪在全球化布局中的金融风险管理短板。

这些问题提醒我们,海外是解药还是新病灶?答案取决于比亚迪能否在两个战场上同时打赢。

不过,即便海外存在诸多不确定性,比亚迪手中还有另一张牌——技术。

05

3月,比亚迪正式发布第二代刀片电池与闪充技术,常温下从10%充至70%仅需5分钟,从10%充至97%仅需9分钟。这无疑是2026年新能源汽车领域最具冲击力的技术突破之一。

随着新电池与闪充技术发布,比亚迪的订单随之爆发式增长。大唐EV上市当天累计订单突破15万辆。

问题也随之浮现:产能跟不上。

王传福在股东大会上坦言:“今年比亚迪的销量将取决于电池的产量。”

目前,第二代刀片电池产能正以每月2万~3万套的增量爬升,但远水难解近渴,热门车型交付需等待数月,大量订单面临在等待中流失的风险。

技术领先却败给产能爬坡,这是一种幸福的烦恼,即便是比亚迪,在供应链管理和量产节奏把控上也难免陷入暂时的僵局,而技术发布与产能释放之间的时间差,则让先发优势打了折扣。

面对销量、利润、产能三重压力,比亚迪的选择是,与其被动挨打,不如主动变革。

06

6月中旬以来,比亚迪启动了成立以来最大规模的整车业务组织变革。

王朝、海洋、腾势、方程豹四大品牌全面推行独立运营,实行独立核算、自负盈亏的市场化机制。各品牌调用集团产线、电池、核心技术等共享资源,均按内部定价机制单独结算

与此同时,集团工程院一拆为五,成立五大品牌专属研究院。这与当前行业大整合重组,报团取暖截然不同。

这套组合拳的核心逻辑只有一个——打破“大锅饭”。过去,集团统一兜底的模式让各品牌缺乏利润意识,产品同质化严重,内部资源争夺激烈;如今,赚了归团队,亏了自己扛。

不过,在销量下滑、利润腰斩的节骨眼上搞内部分家,必然会经历阵痛,各品牌独立核算意味着协同效率暂时下降,若内部协同成本在短期内大幅上升,比亚迪可能将面临大企业病的阵痛期。

研究院一拆为五,如果协调不好,底盘、智驾等通用平台可能出现重复造轮子的风险。

这场变革的效果不会立竿见影,但方向是明确的,告别粗放增长,回归经营本质。

07

比亚迪销量数据披露后,多家机构发布了研报,整体看法偏乐观,普遍认可海外销量超预期是最大亮点,看好闪充技术 第二代刀片电池构筑差异化壁垒;同时认为公司已逐步走出基本面低点,内销逐月修复。

其中,东方证券维持“买入”评级,认为整体销量同环比改善,海外销量创新高;华创证券则给出“强推”评级,上调全年出口预期至超180万辆

不过,也有不同的声音。里昂将全年销量预测由490万辆下调至460万辆,目标价由130港元下调至120港元,以反映销售低于预期及国内复苏放缓。不过里昂还是给予比亚迪“高度确信跑赢大市”评级。

这种分歧本质上反映了市场对比亚迪“国内能否止跌”的判断差异,海外再强,如果国内继续失血,整体增长的天花板依然清晰。

Views of AutosKline:

从野蛮生长到存量搏杀,比亚迪在海外找到了增量,在技术上筑起了壁垒,在组织上挥刀向内,这些动作说明,王传福的团队对问题心知肚明。

但战略的清醒不等于战术的顺利,汇率风险管理的短板,40亿利润灰飞烟灭;产能爬坡节奏失控,手握订单却交不出车;深陷价格战泥潭,品牌溢价能力被持续稀释……

王传福说,“最坏时刻已过”,但这不等于“好时刻即将到来”。

从触底到反弹,中间隔着产能爬坡的漫漫长路、国内价格战的持续消耗,以及汇兑风险的周期性威胁。

上汽、吉利、奇瑞……不会给比亚迪留出喘息的时间。下半年的竞争只会更残酷

VIP复盘网

VIP复盘网