测试设备作为光模块产线的核心设备,有望受益于下游厂商扩产 价值量提升 新技术变化三大趋势。我们建议关注布局光通信测试设备的设备厂商。

测试设备是光模块产线的核心环节,受益于下游光模块扩产 价值量提升双重逻辑。光模块产线测试设备包括光信号测试设备及电信号测试设备,根据联讯仪器第二轮问询回复公告,目前光模块产线中测试仪器设备支出约占支出的40%-50%,是产线的核心环节。光模块测试设备市场主要受益于两大逻辑:(1)23年以来光模块头部厂商开启了产能扩张周期;随着下游光模块厂商资本开支扩张,测试设备市场规模有望快速增长;(2)随着光模块从800G向1.6T等高速率演进,测试设备的检测精度要求持续提升,高端测试设备的价值量占比有望进一步提升。

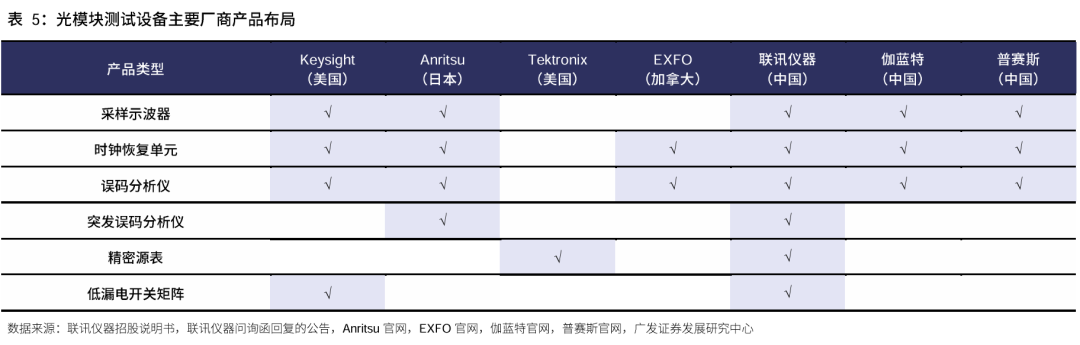

竞争格局高度集中,海外龙头接近垄断,国产替代正当时。根据联讯仪器招股说明书援引Frost&Sullivan数据,2024年 Keysight、Anritsu等海外企业合计占据全球光通信测试仪器市场约84%的份额,行业呈现明显的龙头垄断。本土企业合计市场份额约16%。未来随着国内厂商在高端产品线上持续突破,本土企业在光通信测试仪器市场的份额有望进一步提升,国产替代进程有望加速。

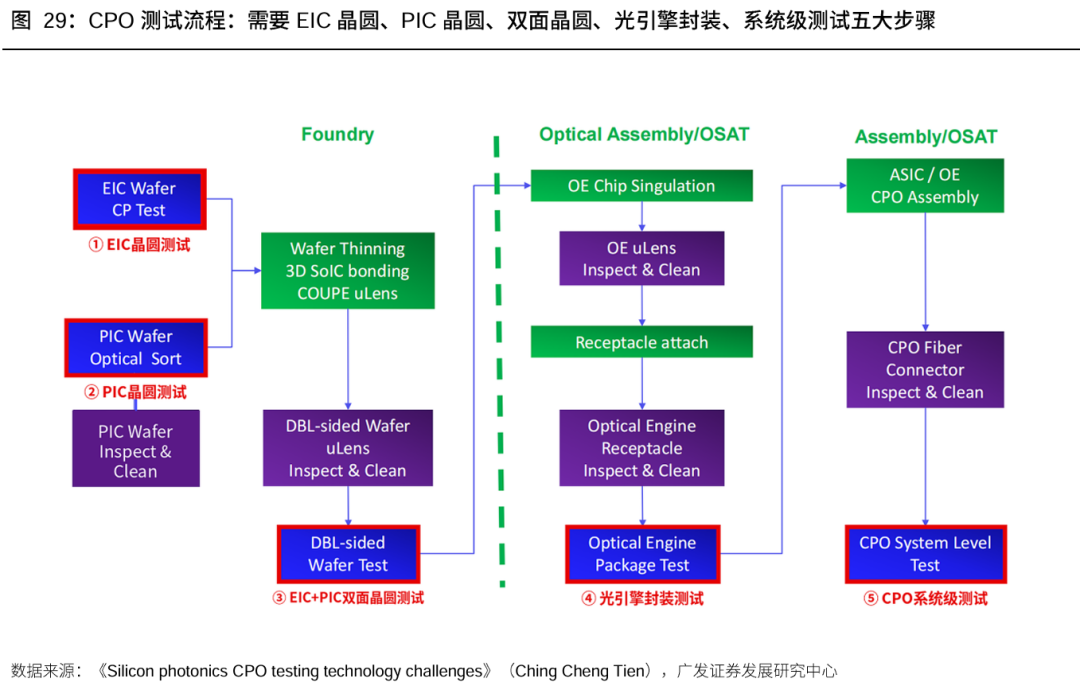

硅光、CPO等新技术带来全新的测试需求,光电联合测试将成为主流。除了传统可插拔光模块的封装测试需求,硅光、CPO等新技术方案有望给测试体系带来新的变化。(1)硅光光模块:随着硅光方案的渗透率逐步提高,有望拉动硅光芯片相关的硅光晶圆测试、COC测试、KGD分选等需求;(2)CPO光学共封装:CPO作为光互联的下一代架构,对于测试流程提出了全新的要求。CPO测试目前需要EIC晶圆测试、PIC晶圆测试、双面晶圆测试、光引擎封装测试、系统级测试五大步骤,涵盖Fab厂、光学组件封装厂、后道封测厂三大环节厂商共同协作,光电联合测试有望成为主流方案。

投资建议。测试设备作为光模块产线的核心设备,有望受益于下游厂商扩产 价值量提升 新技术变化三大趋势。我们建议关注布局光通信测试设备的设备厂商。

风险提示

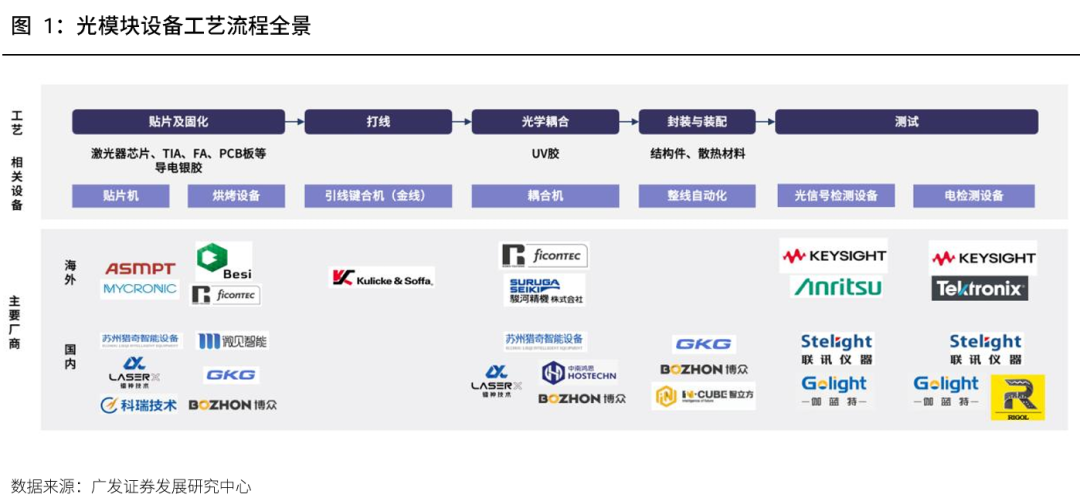

一、光模块测试设备:光模块产线“量价齐升”最明显的环节

(一)测试设备:产线核心环节,受益于光模块下游扩产 价值量提升双重逻辑

光模块检测是光模块生产的重要环节。其主要目的是对光模块的光学性能、电学性能及可靠性进行全面验证,以确保产品满足通信系统对高速率、低误码率和高可靠性的要求。随着光模块向800G、1.6T等高速率演进,器件设计复杂度不断提高,检测项目和检测精度要求持续提升,测试环节已成为保障产品性能和良率的重要环节。从生产线设备投资结构来看,测试设备也是光模块制造中价值量最高的设备类别之一。根据联讯仪器上市审核问询回复披露,目前光模块产线中测试仪器设备支出约占总设备支出的40%-50%,并预计随着高速光模块持续升级,高端测试设备的重要性将进一步提升。

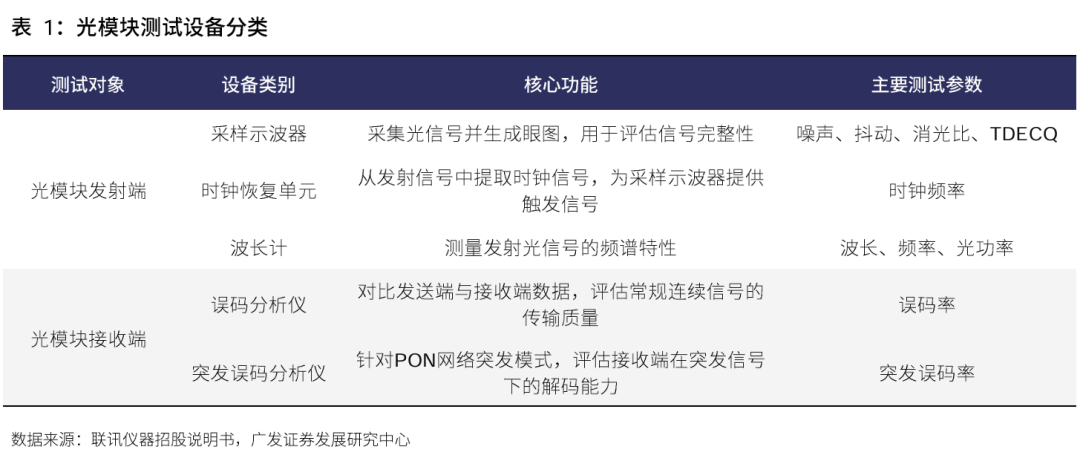

典型的光模块产线上,测试设备包括采样示波器、时钟恢复单元、误码分析仪等。光模块测试包括光模块发射端/光发射器件(TOSA)、光模块接收端/光接收器件(ROSA)测试,需使用采样示波器、时钟恢复单元、误码分析仪、波长计等多样的通信测试仪器。且随着数据量、数据传输速率、传输距离和传输效率等要求不断提升,光模块技术持续迭代升级,光模块的测试项目愈加丰富、测试范围要求更广、测试精度要求更高、测试集成度提升。

具体来看,光模块测试设备具体包括:

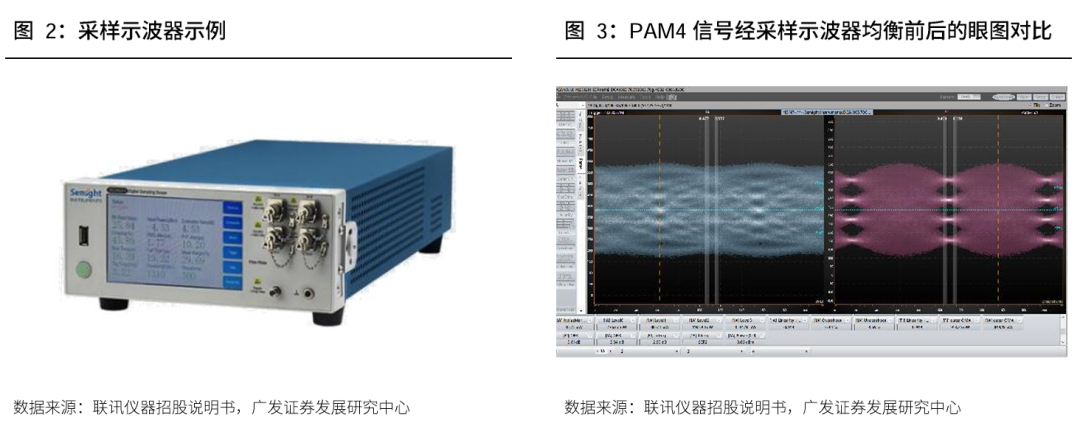

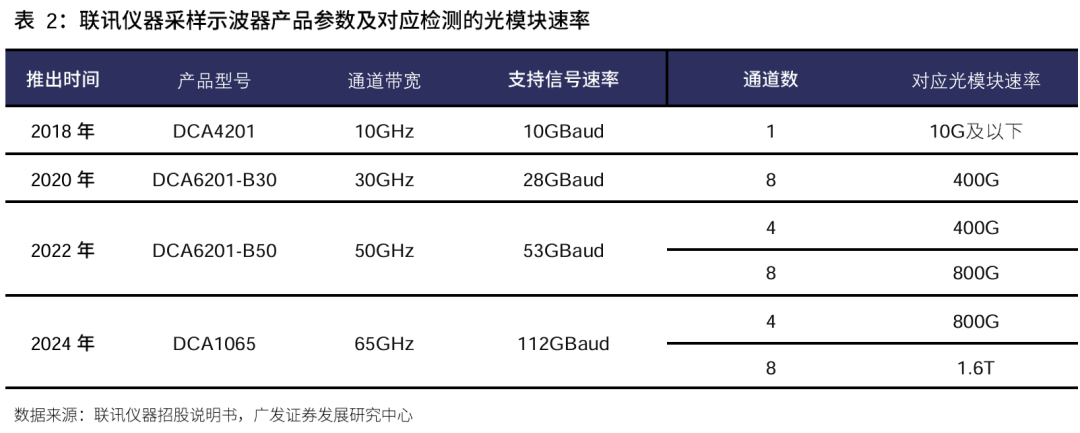

1. 采样示波器:采样示波器用于将抽象、细微的高速信号转化为可视的眼图波形,是光模块发射端测试的核心仪器。 其基于等效时间采样原理,在信号首次触发后开始采样,并对该信号重复采样直至获取完整的眼图波形数据,完成多次采样后对信号进行分析与测量。相较于实时示波器侧重捕捉瞬态变化,采样示波器在极低的采样率下可实现极高的带宽,获得更高的垂直分辨率和更低的噪声,适用于高速光模块发射端信号的眼图模板测试、抖动分析及上升/下降时间测量。

其核心性能指标为通道带宽,带宽越高,所能检测的信号速率范围越广。根据联讯仪器招股说明书,公司在2022年推出了通道带宽50GHz的产品,8通道支持检测800G光模块。2024年公司推出通道带宽65GHz的产品8通道支持检测1.6T光模块。

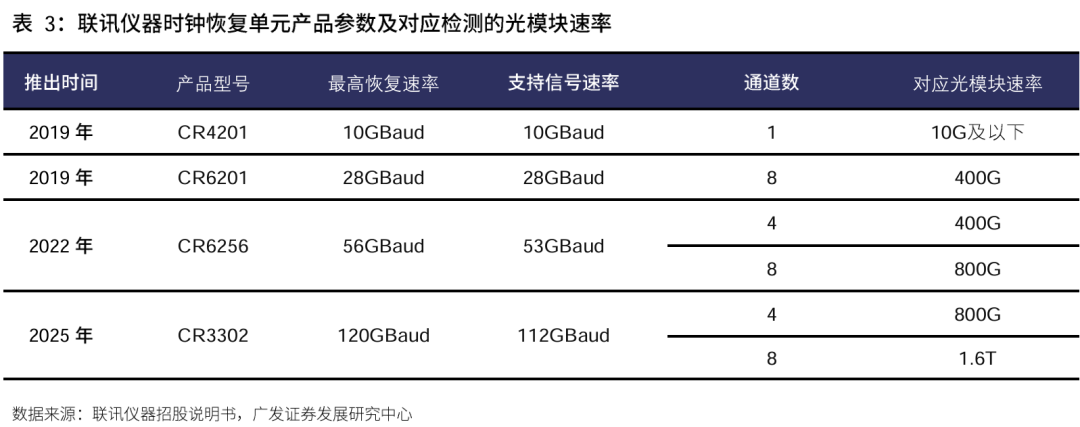

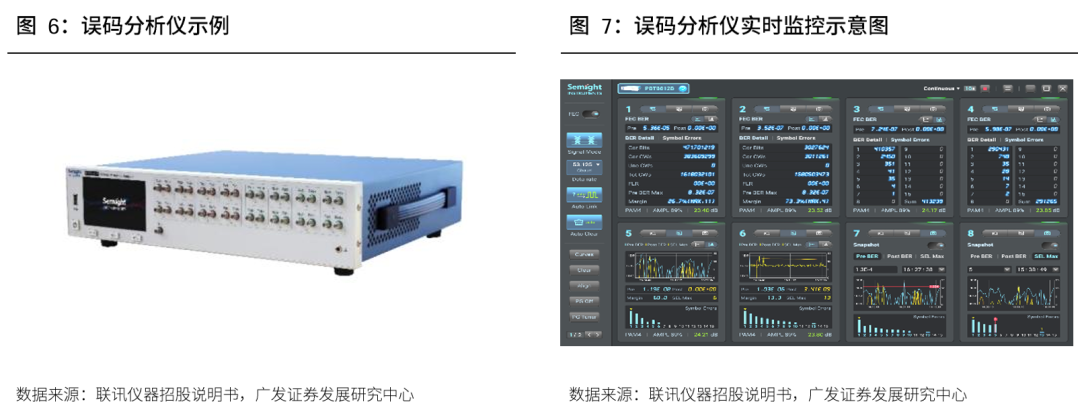

2. 时钟恢复单元:高速数据信号在传输时仅包含数据信息,并未附带独立的同步时钟通道。采样示波器若要准确捕获波形,必须依靠一个与数据信号严格同步的触发时钟来确定采样时刻。时钟恢复单元即用于从接收到的数据信号中提取出该同步时钟信号,并输出给采样示波器作为触发源,以提高数据信号的波形质量和参数测量精度。

时钟恢复单元的核心性能指标为最高恢复速率,决定了能提取时钟信号的数据信号的速率上限,恢复速率越高,能覆盖的数据信号速率范围越广。根据联讯仪器招股说明书,800G光模块对应的最高恢复速率为56GBaud,1.6T光模块对应的最高恢复速率为120GBaud。

3. 误码分析仪:用于评估数字信号传输链路质量的核心测试仪器。其基本原理为:根据相关协议标准产生特定速率及码型的测试数据,发送至待测光模块接收端,并将待测模块返回的数据流与原始发送数据进行逐位比对,完成误码统计、FEC纠错分析及信噪比等关键指标测量,从而量化评估信号的传输质量。

误码分析仪的核心性能指标为单通道最高传输速率,传输速率越高,可覆盖的测试链路速率范围越广。根据联讯仪器招股说明书,800G光模块对应的单通道最高传输速率为59.37GBaud,1.6T光模块对应的单通道最高传输速率为113.44GBaud。

4. 精密源表:精密源表是一种可同时输出并测量电压和电流的测量仪器,具有高精度和高准确度的特点,可实现超微弱信号源的精准输出与可靠捕捉。衡量精密源表性能的主要指标包括最小电流分辨率、最小电压分辨率等,其中最小电流分辨率是精密源表的代表性指标,该数值越低,代表分辨率越高,信号输出与测量的准确度越高,可覆盖的应用场景越广。

5. 低漏电开关矩阵:低漏电开关矩阵是一种通过切换信号路实现多仪器与多被测件之间自动化连接的测试设备。它能够有效抑制电路中的漏电流,提供更高的分辨率和准确度,同时通过配置多重保护功能防止过载、短路等情况,保护测试仪器和被测件。衡量低漏电开关矩阵性能的主要指标包括失调电流、电流稳定时间、耐压范围等,其中失调电流是代表性指标,失调电流越低,产品性能越高。

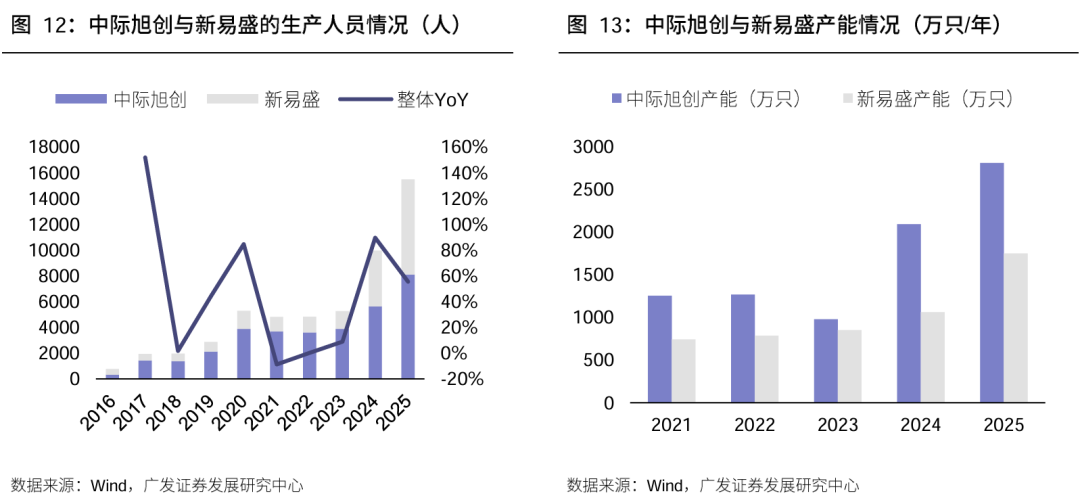

下游光模块扩产加速,测试设备市场规模高速增长。得益于AI新兴技术逐步投入应用所带动的数据流量需求增长,用于数据通信的光模块市场规模持续扩张,相应拉动了全球光通信测试仪器市场需求增长。根据联讯仪器招股说明书援引Frost&Sullivan数据,预估全球光通信测试设备市场规模于2024年达到9.5亿美元,预计2029年达到20.2亿美元。其中,中国光通信测试仪器市场2024年市场规模达33.0亿元,随着下游光模块市场需求的持续增长和光通信测试技术的升级,2029年市场规模将达到65.9亿元。

光模块测试设备主要受益于下游扩产加速 价值量提升两大逻辑:

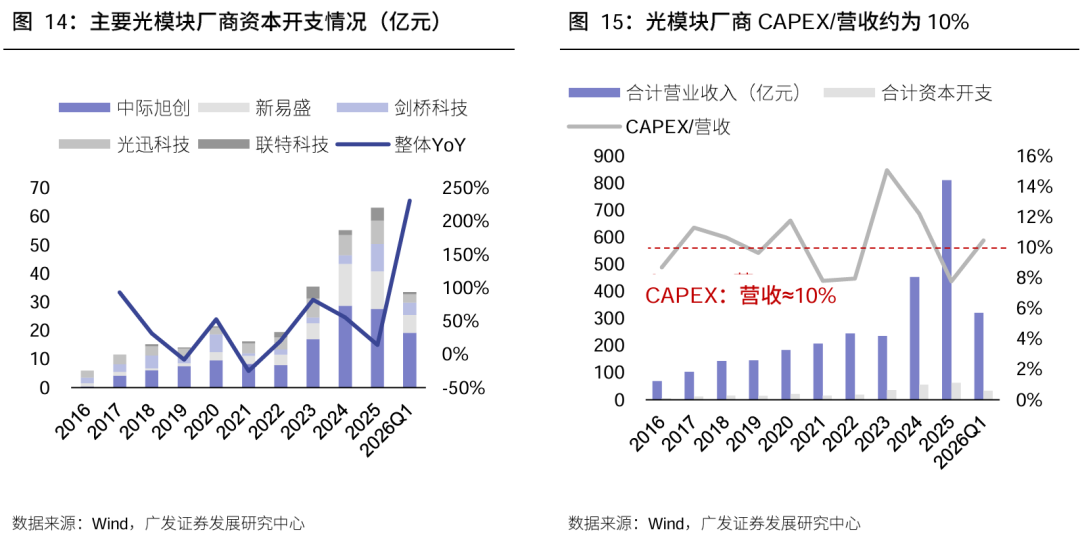

1. 23年以来,光模块龙头开启了快速的产能扩张周期。截至25年底,中际旭创总产能达到2806万只/年,同比 34%,相较23年扩张接近187%;新易盛总产能达到1747万只/年,同比 64.8%,相较23年扩张接近105%。

国内扩产节奏加速,资本开支大幅上调。24年中际旭创、新易盛共计资本开支达43.32亿元,相较23年的22.58亿元同比增长达92%。特别是随着1.6T光模块进入商用元年,全球光模块厂商都在加速产能扩张以实现卡位。26Q1 5家主要光模块厂商合计资本支出33.6亿元,同比 231.1%。

历年光模块厂商CAPEX/营收在10%左右,且在光模块技术迭代前期比例有所提高。以代表性的光模块厂商为例,26Q1合计营收321亿元,CAPEX为33.6亿元,比值约为10.5%,考虑到1.6T对于自动化设备要求更高、价值量更高,CAPEX增速有望持续加快。

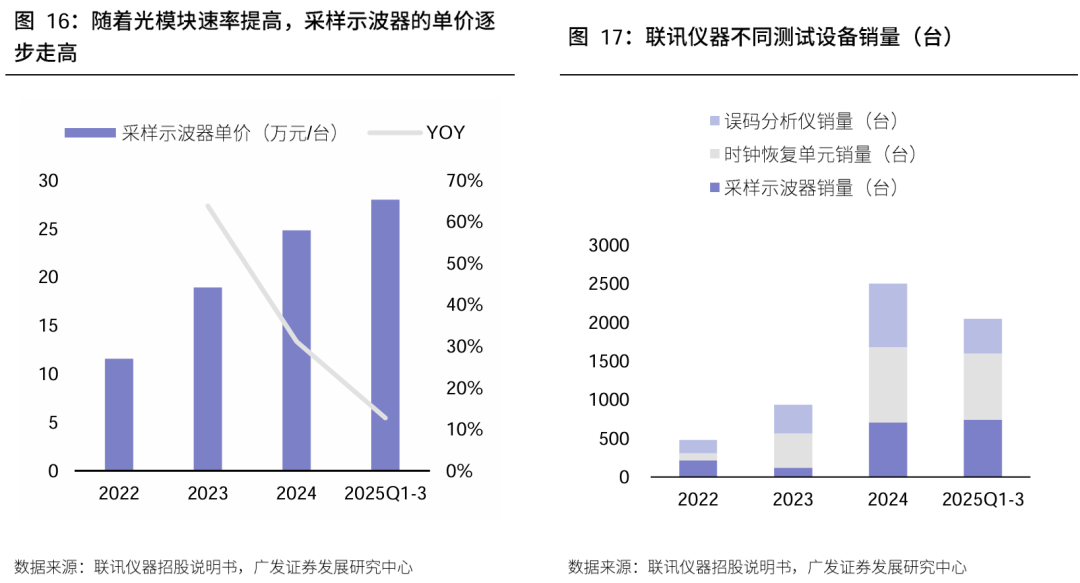

2. 光模块速率迭代驱动测试设备性能要求提升,带动测试设备价值量持续提升。以采样示波器为例,800G/1.6T光模块对发射端眼图测试的带宽要求远高于400G及以下产品,50GHz及以上带宽的采样示波器需求占比持续提升。根据联讯仪器招股说明书披露,采样示波器平均单价从2022年的11.65万元上涨至2025年的28万元,主要系单价较高的50GHz以上采样示波器销售占比逐步提高所致。随着光模块向1.6T、3.2T持续演进,更高带宽、更高精度的测试设备需求将进一步拉动单价上行,价值量提升的逻辑将持续演绎。

(二)竞争格局:格局高度集中,海外龙头垄断

光通信测试仪器市场高度集中,海外龙头占据主导地位。全球光通信测试仪器市场长期由Keysight、Anritsu等海外企业主导,格局高度集中。根据联讯仪器招股说明书援引Frost&Sullivan数据,2024年中国光通信测试仪器市场中,Keysight、Anritsu等海外企业合计占据约84%的份额,行业呈现明显的龙头垄断特征。本土企业合计市场份额约16%,国产替代空间广阔。

国内厂商加速追赶,核心产品指标逐步向行业最高水平迈进。以联讯仪器为例,其时钟恢复单元最高速率已达120GBaud,与海外龙头的同类产品最高水平一致,可满足1.6T光模块的测试需求。在采样示波器、误码分析仪等核心品类上,国产品牌的带宽、灵敏度等关键参数与国际龙头的差距持续收窄。随着国内厂商在高端产品线上持续突破,本土企业在光通信测试仪器市场的份额有望进一步提升。

二、硅光芯片测试设备:从模块成品测试向芯片级光电检测延伸

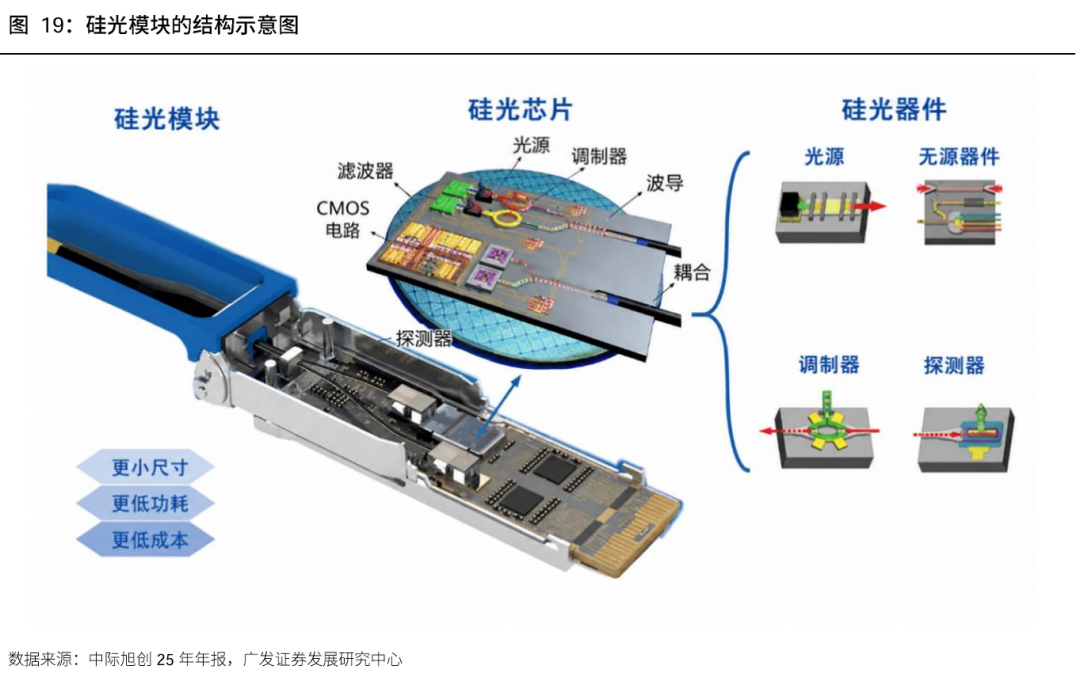

(一)硅光芯片:基于硅基CMOS工艺的高集成度方案

硅光模块是一种基于硅基CMOS工艺,将调制器、探测器、波导等光电元件,集成于一颗硅光芯片上的高集成度光模块。传统分立式光模块中,上述器件均为独立的玻璃基或化合物半导体元件,需通过光纤逐一连接封装,元件数量多、手工对准工序复杂。硅光模块则以一颗硅光芯片替代大部分分立器件功能,仅保留激光器等少数外置光源,片上波导替代光纤实现互联,集成度大幅提升。

受益于硅光芯片的高集成度,硅光模块成本更低、体积更小、可靠性更强。根据羲禾科技招股说明书援引光模块厂商测算,在实现相同的传输速率和传输距离的条件下,硅光方案总成本可降低近20%,模块内组件体积减少近30%,功耗及可靠性表现均优于分立光电子器件方案。

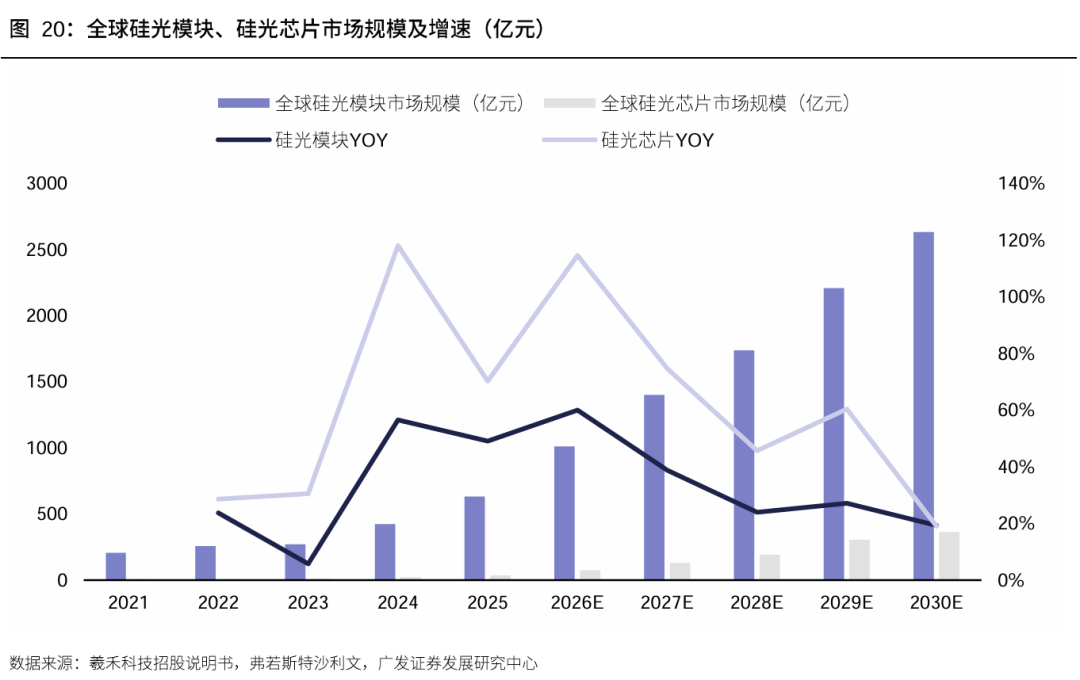

硅光方案占比正持续提升,1.6T时代渗透率有望持续提升。受益于数据中心高速互联对高带宽、低功耗需求的拉动,硅光正成为800G及以上速率光模块的主流方案。根据中际旭创2026年1月投资者关系活动记录表,1.6T光模块中硅光方案的渗透率较800G光模块更高。硅光方案在光模块中的整体渗透率有望持续加速。

价值向核心器件集中,硅光芯片市场广阔。从市场空间看,根据羲禾科技招股说明书援引弗若斯特沙利文数据,全球硅光模块市场规模预计从2025年的631.1亿元增长至2030年的2632.8亿元,复合增长率33.06%;硅光集成芯片市场于2024年进入高速增长阶段,2025年市场规模34.9亿元,预计以59.83%的复合增长率至2030年达363.9亿元。芯片增速高于模块整体,价值量正从模块向核心器件集中。

(二)硅光芯片测试设备:晶圆级测试需求成为核心增量

硅光芯片测试设备的核心增量来自测试环节前移和晶圆级检测需求提升。传统分立式光模块中,测试更多集中在器件封装后及模块成品阶段;而硅光方案将波导、调制器、探测器、耦合器等光电结构集成至同一硅光芯片,任一片上结构的性能波动均可能影响后续耦合、封装及模块良率,因此需要在晶圆、裸 Die 和封装级等多个环节提前导入检测与筛选。由此,硅光芯片测试设备不再局限于传统光模块成品测试,而是向晶圆级光电协同测试、KGD裸Die分选和CoC封装级老化等环节延伸。

具体来看,硅光芯片测试设备具体包括:

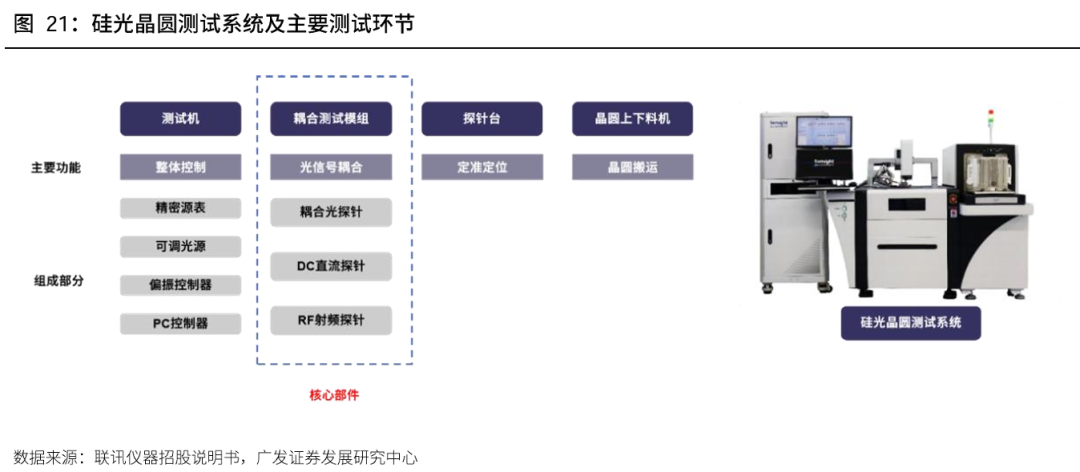

1. 硅光晶圆检测设备:主要用于在晶圆层面对硅光芯片进行测试与筛选,检测对象包括片上波导、调制器、探测器、耦合器等光电结构,核心测试参数包括电光转换效率、光电转换效率、信号调制质量、接收灵敏度等。以联讯仪器的硅光晶圆测试系统sCT900X为例,主要由测试机、耦合测试模组、探针台、晶圆上下料机等部件组成,其中,耦合测试模组为核心部件。

2. KGD分选设备:部分光芯片受侧发光结构、裸Die体积小、晶圆排列密度高等因素限制,难以在CP测试阶段完成充分测试,因此通常在裂片后、封装前导入KGD分选,对裸Die进行光电性能筛查并提前剔除不良芯片,从而降低后续贴片、耦合、封装及老化等高价值环节的无效投入。精密源表是光芯片KGD分选测试系统的核心测试部件,主要执行LIV等电性能测试,其性能直接影响系统整体的测试能力与精度。

3. COC老化设备:光芯片在通信应用中长期处于高温、高湿、高电流等工作环境,对寿命和稳定性要求较高,而制造过程中引入的晶格缺陷可能在高温、高强度电流条件下加速劣化并导致早期失效,因此需要通过CoC 老化测试提前筛除可靠性不足的芯片。COC老化系统通常由老化抽屉、专用夹具、驱动电源、温控系统等组成,通过在高温环境下芯片施加偏置电流或偏置电压加速芯片衰减实现对芯片老化寿命的验证。

三、CPO测试设备:短距互联架构升级,光电联合测试需求进一步强化

(一)CPO:光模块的下一站,重构高效光互联架构

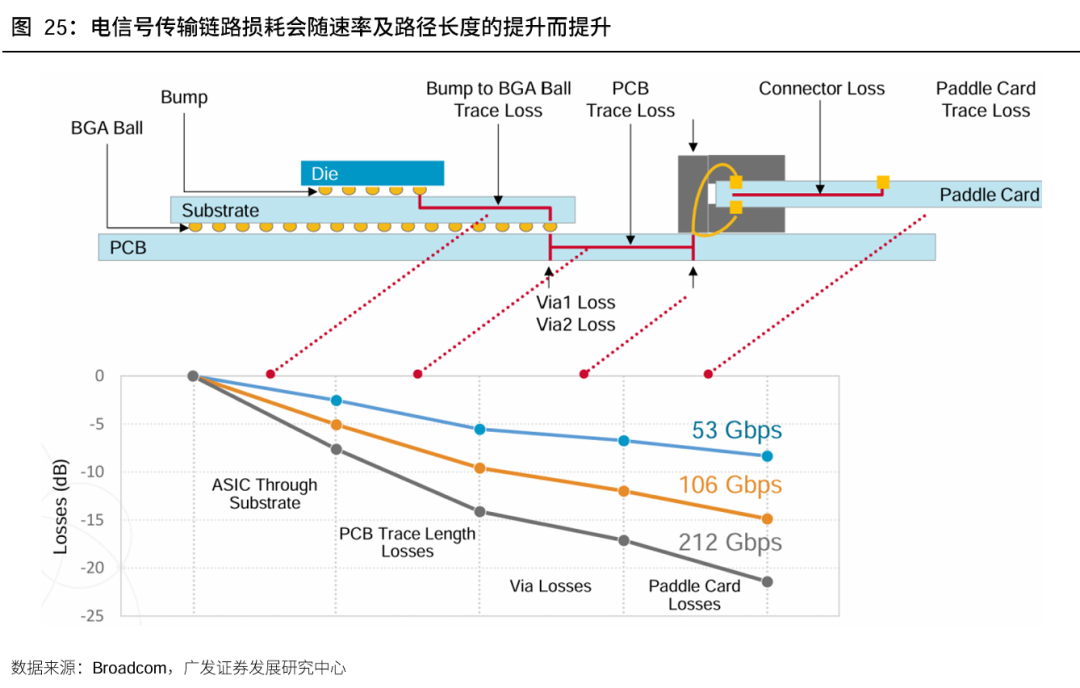

高速率传输需求提升凸显传统可插拔光模块架构瓶颈。传统可插拔光模块位于设备前面板,交换ASIC与光模块之间需要通过PCB走线传输高速电信号,随着SerDes速率持续提升,板级电互联面临信号衰减加剧、链路功耗上升和信号完整性下降等问题。为补偿长距离电信号传输损耗,传统光模块通常需要 DSP 对电信号进行重定时和重整,但DSP本身也是模块功耗和成本的重要来源。因此,缩短交换ASIC与光电转换单元之间的电信号传输距离,成为下一代高速互联架构的重要优化方向。

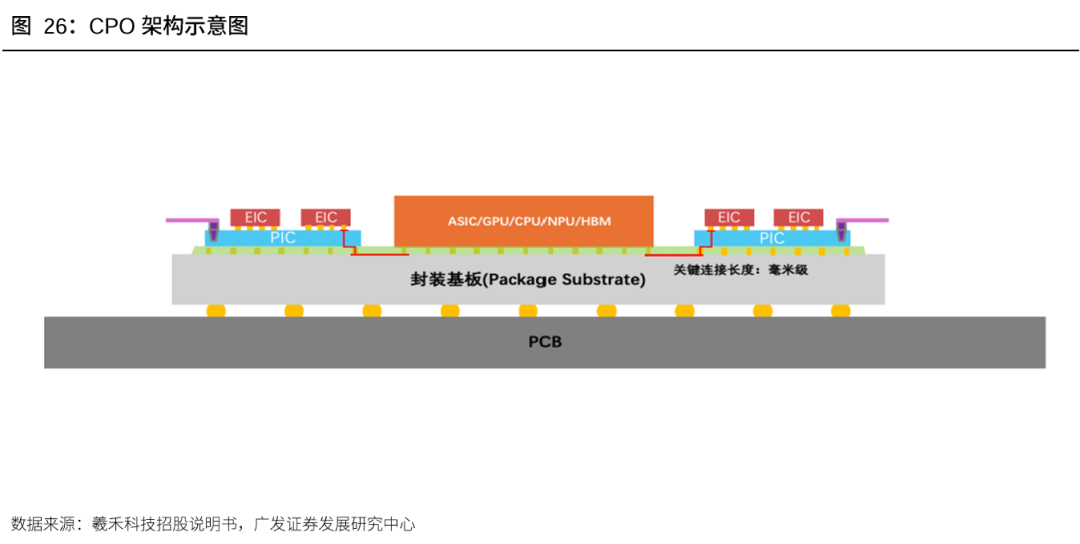

CPO是面向高速互联瓶颈提出的下一代光互联架构。CPO(Co-Packaged Optics,即共封装光学)通过先进封装技术,将光引擎与ASIC、XPU等主芯片共同封装于同一高密度基板或中介层上,使光电转换单元与主芯片实现毫米级布局,从而大幅缩短电信号传输路径,提升带宽密度并降低传输功耗。根据博通官网的数据,CPO方案可使功耗降低70%,光学器件单位成本降低40%,并实现超过1Tbps/mm的带宽密度。

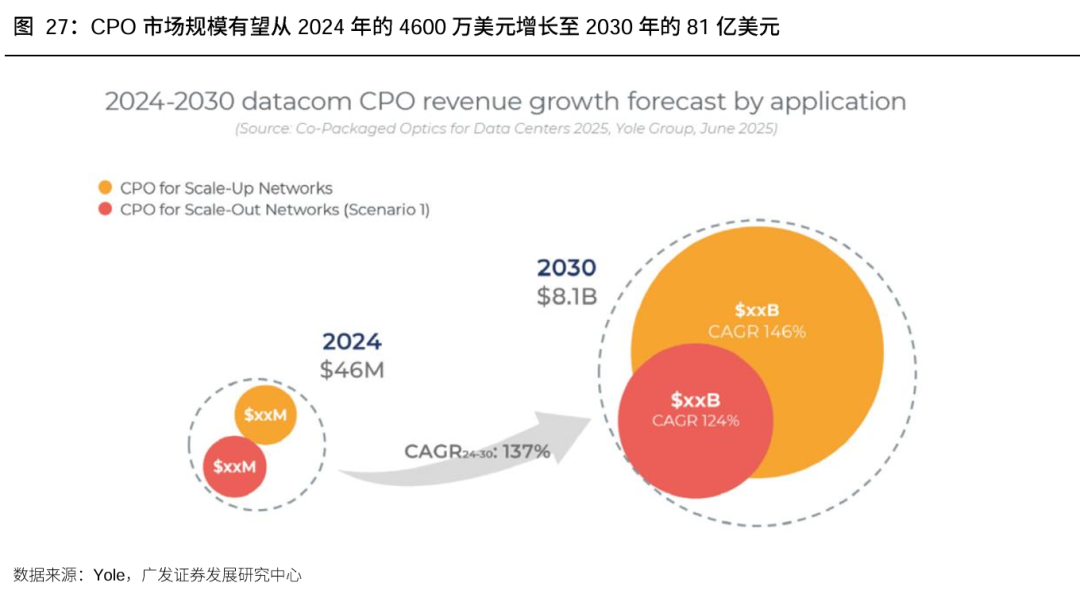

CPO 市场处于从0到1导入期,2030年前后有望形成数十亿美元级市场。当前CPO仍处于商业化早期,市场基数较低,但在AI集群带宽密度提升、系统功耗约束强化的背景下,长期成长弹性较大。根据Yole Group预测,全球CPO市场规模有望从2024年的4600万美元增长至2030年的81亿美元,2024-2030年CAGR达137%,体现出典型的新技术导入期高增长特征。

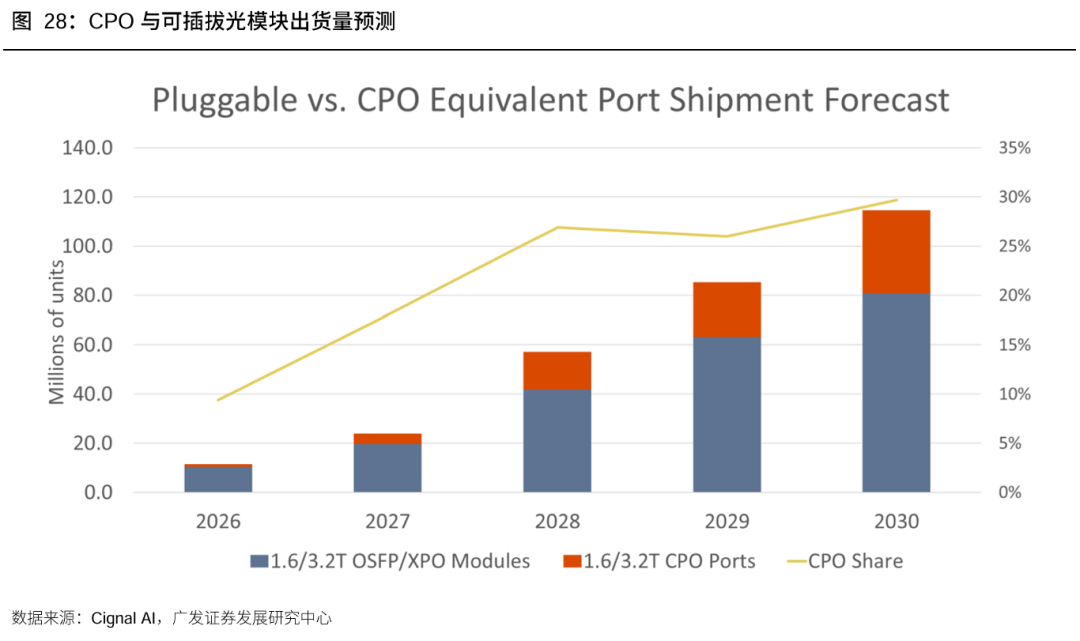

从放量节奏看,2027年或为早期增长起点,2029-2030年有望进入加速阶段。根据Cignal AI预测,CPO端口出货将在2027年开始增长,并于2029-2030年明显加速;到2030年,CPO端口年出货量有望超过3000 万个。由此看,CPO短期仍以技术验证和早期导入为主,中长期随着AI Scale-up等高带宽互联场景放量,市场空间有望快速打开。

(二)CPO测试设备:全新的测试体系,光电联合测试成为主流

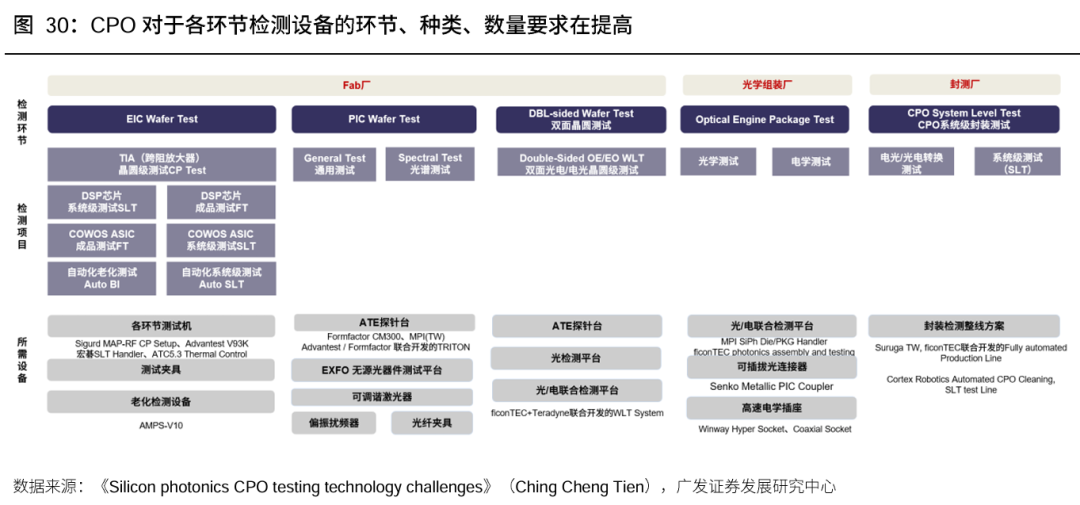

CPO推动测试体系由模块级验证向全流程光电联合检测延伸,涉及五大测试环节,覆盖Fab厂、光引擎封装、组装厂三大客户。传统可插拔光模块可作为独立器件完成封装、测试和更换,测试环节主要集中在模块成品及其光电性能验证。而CPO将光引擎、EIC/PIC、光纤接口与ASIC 芯片等进行协同集成,制造流程横跨前道晶圆制造、光学组装和后道封测等多个阶段,核心检测节点包括EIC晶圆测试、PIC晶圆测试、PIC EIC双面晶圆测试、光引擎封装测试,以及CPO系统级测试五大测试环节,需要Fab厂、光引擎封装、组装厂三大客户共同协作。

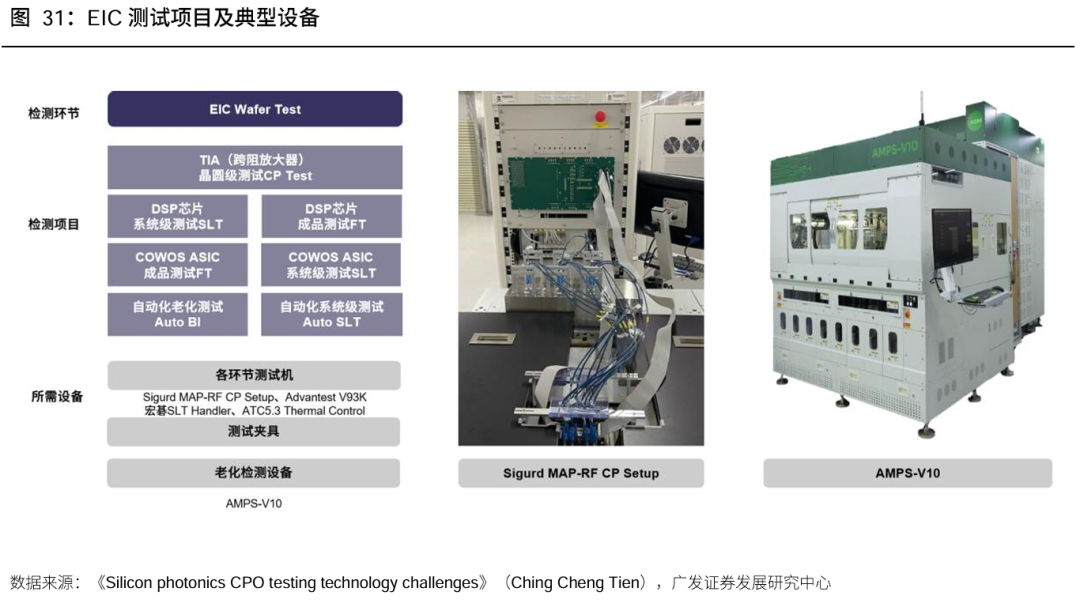

1. EIC晶圆测试:EIC测试主要覆盖晶圆级CP、封装后FT、系统级SLT及Burn-In等多层级电学验证。在CPO架构中,EIC主要承担光接收放大、信号处理和交换控制等功能,典型测试对象包括TIA、DSP 和ASIC等电子芯片。

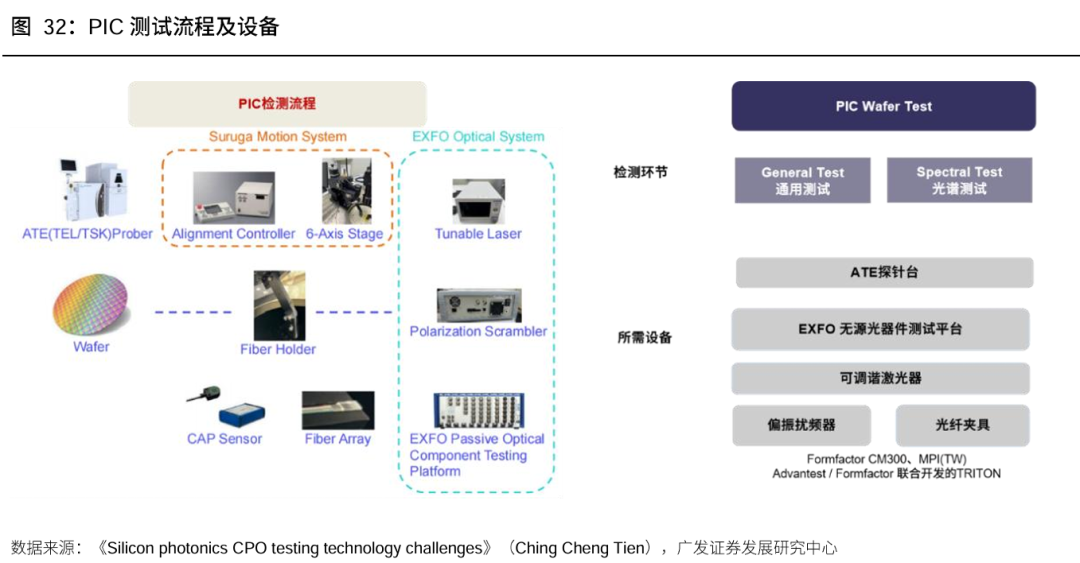

2. PIC晶圆测试:PIC晶圆测试主要包括通用测试和光谱测试两部分,是CPO前道测试中区别于传统电学测试的核心增量。其中,通用测试主要围绕光电特性展开,用于评估片上有源器件的基础光电转换能力;光谱测试则是PIC晶圆测试的核心,主要测量激光器光谱、插入损耗、回波损耗,以及偏振性等指标。

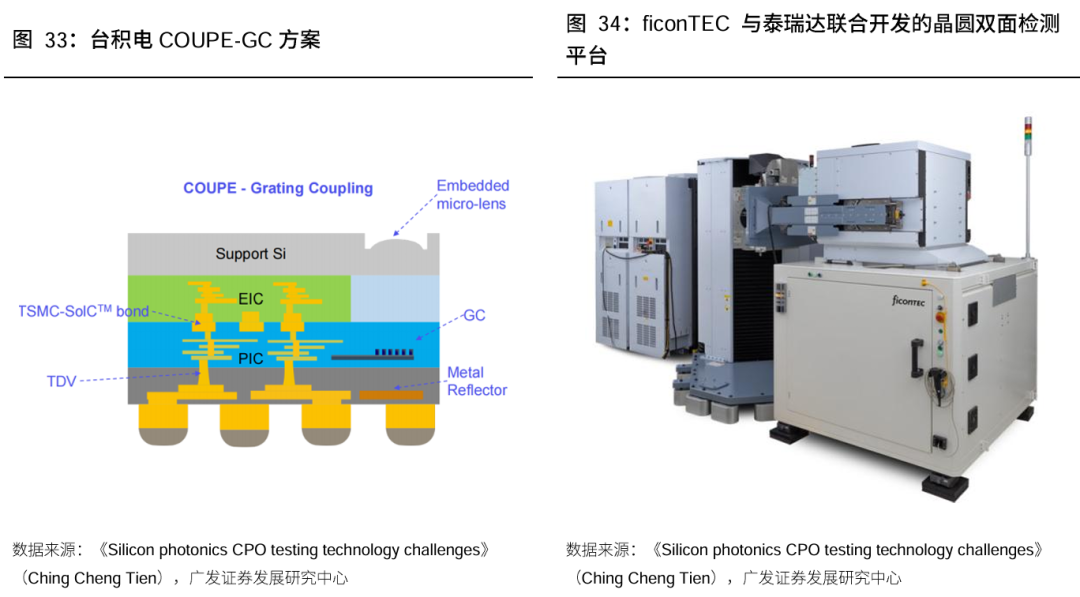

3. 双面晶圆测试:EIC PIC双面晶圆测试是CPO前道环节的全新增量。台积电COUPE方案通过SoIC键合实现EIC与PIC的高密度集成,并引入嵌入式微透镜、光栅耦合器和金属反射层等光学结构,有助于支持更多光纤通道、提高数据带宽与光纤对准容差;但与此同时,光电结构的垂直集成也提高了晶圆级测试复杂度,需要在晶圆阶段同步接入高速电学信号与光学信号,推动双面晶圆测试需求提升。以ficonTEC 与Teradyne联合推出的WLT System为例,上方进行高速电学探测,下方进行光学探测,从而实现堆叠晶圆的光电联合验证。

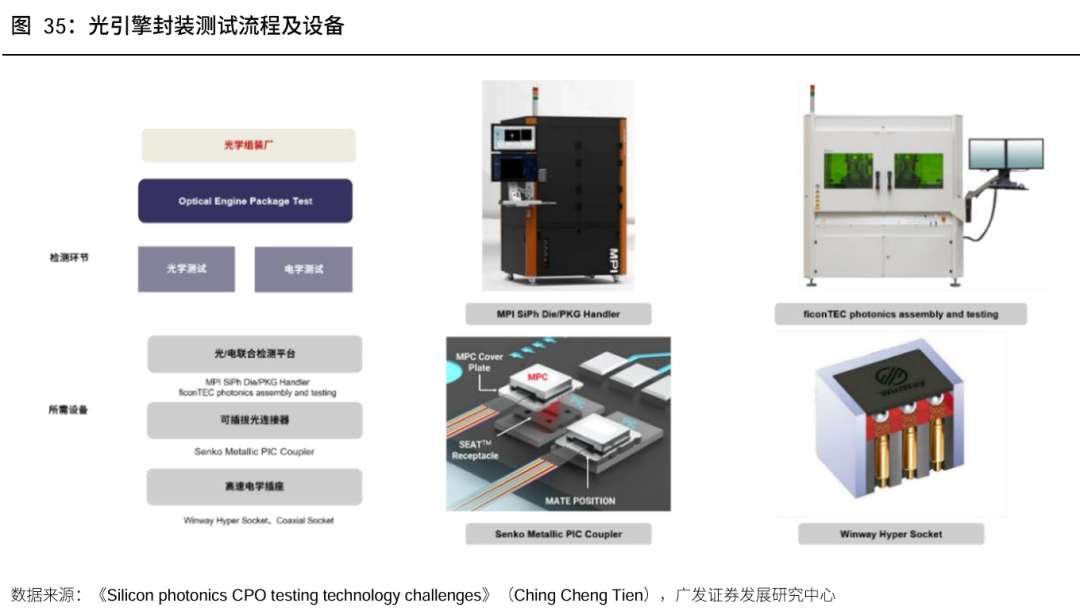

4. 光引擎封装测试:光引擎封装测试主要用于完成光引擎封装后的光学与电学性能验证,设备需求集中在光/电联合检测平台、可插拔光连接器和高速电学插座三类。其中,ficonTEC、MPI等推出的光/电联合检测平台主要用于混合信号的光电协同测试;光学侧通过可插拔光连接器实现高精度、可重复的光耦合;电学侧通过高速电学插座完成高速电信号接入。

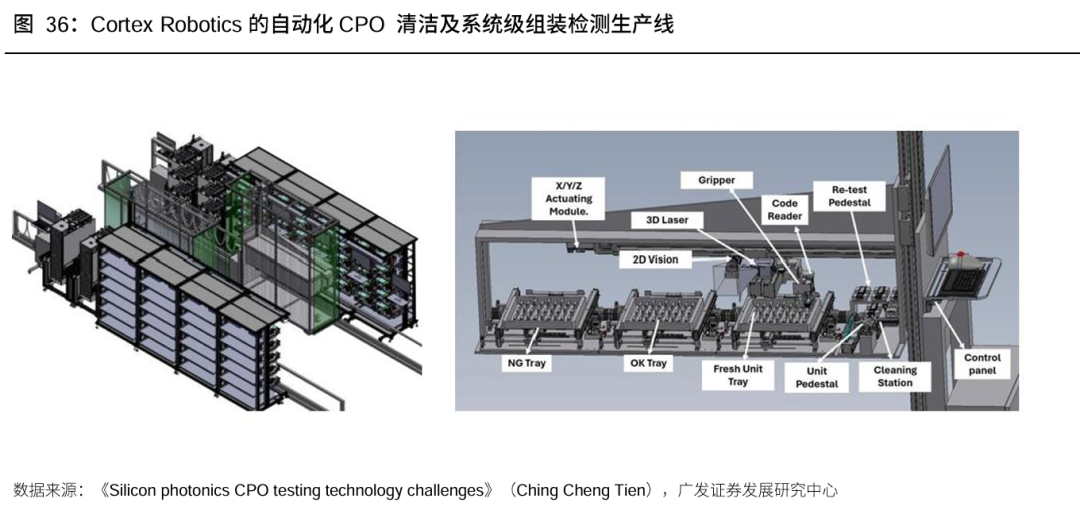

5. CPO系统级封装测试:CPO系统级测试主要用于ASIC芯片与光引擎完成共封装后的整模组验证,是CPO测试链条的最终质量控制环节。相较于前段EIC/PIC晶圆测试和光引擎封装测试,系统级测试的对象已经从单颗芯片或单个光引擎扩展至完整CPO模组,检测重点转向电光/光电转换测试与系统级运行的可靠性测试。

风险提示

(一)光模块下游扩产进度不及预期

光模块自动化设备的需求高度依赖下游云厂商及光模块厂商的资本开支(Capex)计划。若全球主要云厂商(如北美四大云厂、国内互联网巨头)因宏观经济波动、AI应用落地变现速度慢于预期或技术路线切换(如CPO技术快速成熟导致传统可插拔模块需求骤减)而推迟或削减800G/1.6T光模块的扩产计划,将直接导致上游自动化设备订单延期、取消或规模缩水,进而影响设备厂商的营收确认节奏与业绩增速。

(二)全球AI基础设施建设投资整体降温

若全球地缘政治摩擦加剧导致供应链割裂、各国针对AI芯片及数据中心的监管政策收紧、或生成式AI商业模式证伪导致行业进入去泡沫化阶段,均可能引发全球AI基建投资周期的大幅下滑。

(三)技术迭代与竞争格局恶化风险

光模块测试设备技术迭代较快(如从800G向1.6T/3.2T演进)。若设备厂商未能及时跟进最新工艺研发,导致技术方案落后,或行业新进入者引发激烈的价格战,可能导致公司毛利率下滑及市场份额流失。

VIP复盘网

VIP复盘网