新一轮技术革命和康波周期启动是当前全球宏观面的主要线索之一,它对宏观经济、产业格局、资产定价均带来深刻影响,高端制造出口也是基本面景气度较高的领域。同时需要注意的是,康波对应中长期的产业趋势;但并不对应短周期的单边趋势。对于下半年来说,欧美资本开支情况、中韩出口数据均需密切跟踪。

6月出口同比27.0%,高于前值的19.4%。这一表现超预期,9.5%的环比也属于过去十年同期环比最高。上半年的出口累计同比达17.6%,从年度数据看属2012年以来次高,仅次于全球出口份额显著上升的2021年。在内需不足的时段,出口提供了今年经济的重要支撑。

6月出口同比27.0%,环比9.5%。

从6月环比季节性来看,过去十年较高的年份是2021、2022年,均在6%-7%;其余多数年份在3%以内。

AI是出口主要带动之一。从主要目标区域来看,对韩国出口、对我国台湾地区出口增速相对较高,分别达42.6%、43.8%,应与同期AI产业链内贸易的活跃有关。对东南亚、非洲、拉美出口等南方国家小幅快于整体,显示“南方国家工业化”的驱动。对欧美出口低于整体,但也在双位数区间。南方国家是我国最大的市场之一,上半年我国对东南亚、拉美、非洲、俄罗斯、印度合并已占比39%左右;其次是欧美,合并占比25%左右;对我国香港、台湾地区出口合并占比13%左右;对日、韩出口合并占比8%以上,其中对韩出口增长很快,已占4.4%。

6月对美、欧出口同比分别为13.9%、18.5%;对日、韩出口同比分别为6.9%、42.6%。

6月对我国香港地区、台湾地区出口同比分别为58.0%、43.8%。

6月对东南亚、非洲、拉美出口同比分别为34.5%、28.0%、28.4%。

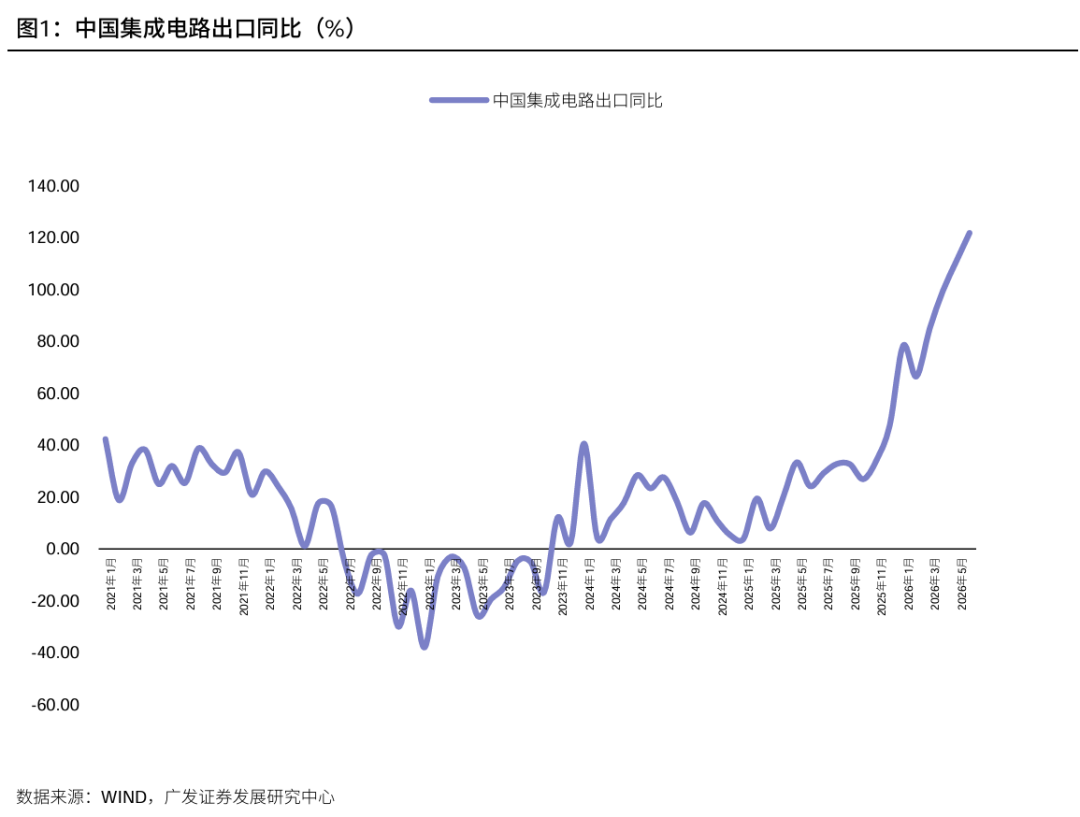

AI产业趋势影响下,半导体产业链出口在继续加速。6月中国集成电路出口额同比121.9%,继续创年内新高,年内整体是逐步加速的过程。今年上半年集成电路、自动数据处理设备这两个门类合计占出口比重为14.8%,合并增速为67.5%。扣除这两个门类后的上半年出口同比增速为11.8%。

6月中国集成电路出口同比增长121.9%,3-5月同比分别为84.9%、99.6%、110.9%。1-2月同比为72.6%。

6月中国自动数据处理设备出口同比增长53.1%,3-5月同比分别为37.1%、47.3%、66.1%。1-2月同比为20.4%。

可以相互印证的是,前6个月韩国半导体出口也在震荡加速。1-2月韩国半导体出口同比为131%,3-4月分别上行至151%、174%;5-6月则分别为169%、200%。在中期报告《长波与分化:2026年中期宏观展望》中,我们指出美国的资本开支和亚洲的出口验证之间形成一个“共振闭环”,其中美国受益于算力资本开支,韩国受益于半导体周期和存储需求,中国受益于硬件制造链扩张。

在报告《长波与分化:2026年中期宏观展望》中,我们认为:目前不是上一轮康波的“萧条期”,而是新一轮通用技术变革带动的康波周期前段,可再生能源、人工智能、具身智能等将是本轮长周期的主要产业驱动,分别类似于工业革命时代的煤炭、蒸汽机、动力织布机。目前处于新技术的导入期,能源需求、AI基础设施投资、亚洲出口验证之间形成一个共振闭环。其中美国受益于算力资本开支,韩国受益于半导体周期和存储需求,中国受益于硬件制造链扩张。2026年这一链条景气度持续扩散,是上半年全球资本市场追逐的“确定性”。

上述链条仍是基本面的重要观察线索。韩国7月前10天半导体出口同比为193%,略低于6月全月增速。需要注意的是:(1)目前的出口对应的是几个月前的订单,从中国制造业PMI新出口订单看,3-4月曾有一轮高斜率加速,但5-6月相对波动;(2)上半年包含产业链涨价的贡献,从出口数量来看,4-6月中国集成电路出口同比分别为3.6%、2.0%、-0.4%。TrendForce预计三季度存储价格涨幅将会收敛。(3)三四季度基数略高于上半年。所以,中性情况下下半年集成电路出口可能会从“加速扩张”转“减速扩张”。

从PMI出口订单来看,2月为45.0,3-4月分别为49.1、50.3;5-6月分别为48.6、50.1。

TrendForce认为NAND Flash主要需求仍由AI推理与大型数据中心建设支撑,但因合约价格已达历史高点,消费端客户在需求放缓的情况下,对价格承受力已达极限,预估整体NAND Flash合约价将季增10-15%,幅度较前几季明显缩减。

从基数来看,2025年四个季度集成电路出口同比分别为9.8%、25.9%、31.6%、36.7%。

欧洲高温背景下的中国家电出口也是市场的一个关注点。从6月数据来看,家电出口同比增长15.3%,确实明显快于前值的9.4%和前5个月的4.3%。海关总署也公布一系列数据,包括今年上半年中国对欧盟空调出口同比增长43.2%,免安装移动空调增幅超过70%。中国空调品牌市占率从2023年的27%提升至41%。海关总署指出手机、电脑和家电代表的“老三样”也持续在稳外贸中发挥重要作用。另外值得注意的是,汽车出口在3-5月减速之后,6月似乎出现新一轮加速,单月同比达69.6%。

海关总署指出,近年来,社会上比较关注的是“新三样”,也就是电动汽车、锂电池和光伏产品。实际上“老三样”,也就是手机、电脑和家电,也持续在稳外贸中发挥重要作用。家电,上半年我国出口3609.6亿元,其中,在全球高温多发的情况下,空调、电扇、冰箱等“清凉”家电合计出口了1079.1亿元,满足众多家庭的需要,也为全球消费者送去了阵阵“清凉”。

新一轮技术革命和康波周期启动是当前全球宏观面的主要线索之一,它对宏观经济、产业格局、资产定价均带来深刻影响,高端制造出口也是基本面景气度较高的领域。同时需要注意的是,康波对应中长期的产业趋势;但并不对应短周期的单边趋势。在《非线性征途:上一轮康波的三段演进和数轮波折》,我们复盘了第五轮康波周期(信息技术革命),从中可以看到它在五十余年的周期中经历了三大阶段,每个阶段都有两轮波折,基本上每六七年都会经历一轮幅度较大的基于供求关系的产业调整,不存在“黄金十年”这样的单边坦途。对于下半年来说,欧美资本开支情况、中韩出口数据均需密切跟踪。

VIP复盘网

VIP复盘网