随着近期部分电力央企社会责任报告、ESG报告的发布,“五大六小、两建”等15家电力能源央企“十四五”期间的新能源装机规模逐渐明确。光伏們根据公开信息以及企业调研统计,截至2025年底,15家电力能源央企的新能源装机规模已达966GW,占全国总装机的57%。

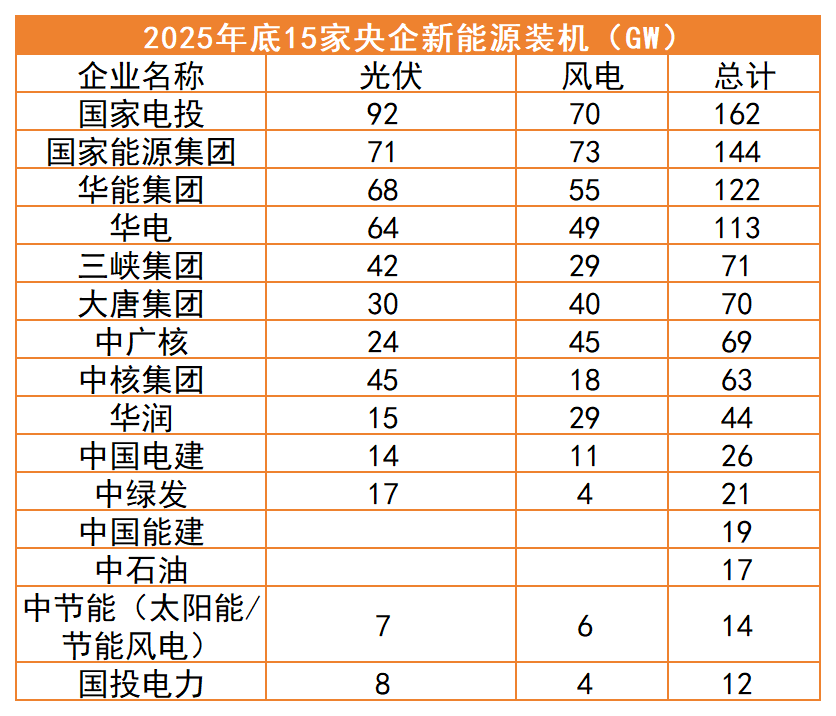

“五大六小”作为电力领域的主要投资企业,其持有的风、光装机已达884GW,占比全国为48%。其中,国家电投、国家能源集团、华电、华能装机规模突破100GW;大唐、三峡、中核、中广核突破50GW。

尽管总量屡破新高,但2025年各央企的新能源投资增幅明显放缓。尤其是光伏领域,仅三家央企同比实现正增长,其余央企均不同程度下滑,部分降幅接近“腰斩”。

站在“十五五”起点,电力央企投资新能源的主基调不会变,但光伏领域的扩张节奏已显著调整。

电力央企千GW风、光装机格局

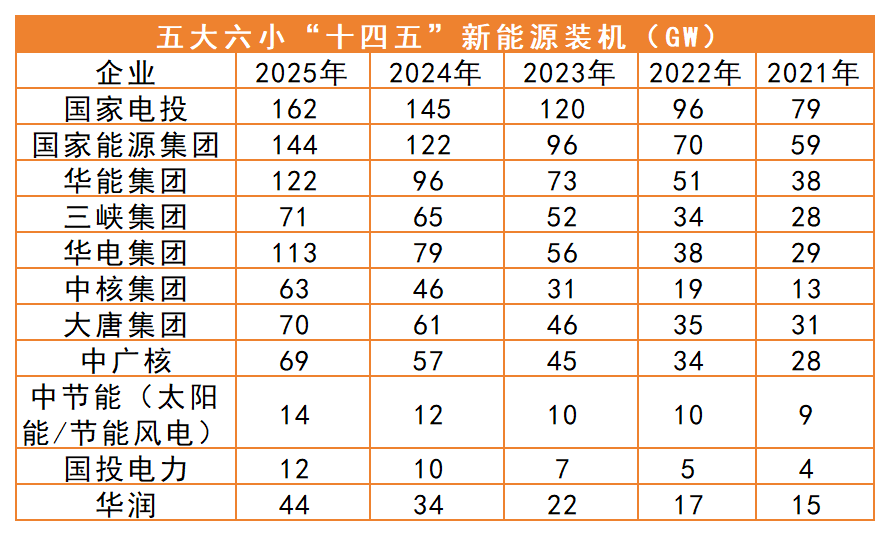

“十四五”期间,“五大六小”11家电力央企的风、光新增装机规模达617GW,与全国同期新增1308GW相比,占比约47.2%,与期末总装机占比基本持平,较“十三五”末50%的占比略有下降。

从2025年的新增规模来看,“五大六小”11家电力央企新增风光装机157.7GW,较2024年减少9.4GW,降幅为5.9%。其中,光伏新增95.8GW,同比减少16.7GW,降幅约14.8%;风电新增61.9GW,同比增加7.3GW,增幅约13.4%。

分企业来看,国家电投以超160GW的总装机持续领跑,国家能源集团、华能集团、华电集团紧随其后,均突破100GW;而三峡、大唐、中广核则同处70GW级梯队,中核、华润则分列50GW上下,国投电力与中节能仅达到10GW以上。

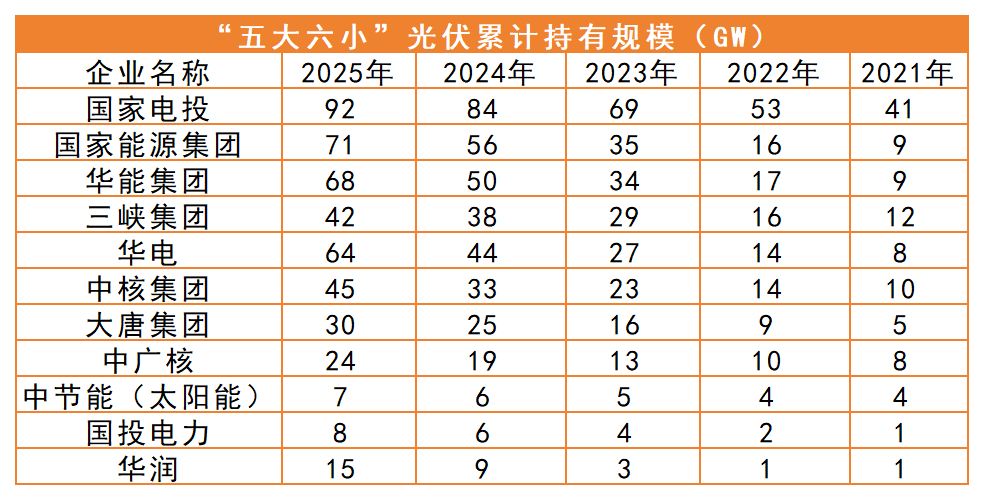

从电源类型来看,国家电投持续领跑光伏榜单,达到90GW以上;国家能源集团则持续领跑风电榜单,达到70GW以上。值得注意的是,两者在风、光各领域的装机规模都在快速逼近对方,但国家能源集团在光伏领域仍落后国家电投约20GW。

华能、华电则处于百GW俱乐部的第二梯队。其中,光伏装机规模均超60GW,风电装机则迈入50GW的台阶。大唐集团作为“五大”之一,其风、光装机在各领域都处于“中游”梯队,总装机略低于三峡、中广核等“六小”成员。

在“六小”电力央企中,三峡、中核在光伏领域处于40GW的梯队,但在风电领域则相对偏弱。中广核则是则风电装机达到45GW附近,而光伏装机仅为30GW左右;华润风、光装机则以1:2的比例迈入45GW级。

中节能与国投电力在“十四五”期间则一直保持了相对平稳的增速,年均新增一直整体控制在1~2GW之间,其总装机也跨过10GW的门槛。

值得注意的是,除“五大六小”外,中国电建、中国能建、中绿发以及中石油在“十四五”期间投资了大量的风、光项目,各企其风光总装机均逼近20GW,远超国投电力与中节能。

而中煤集团则依托煤电与新能源的“两个联营”政策,也在快速布局新能源,其总装机达到了4GW以上。类似的央企包括中国南水北调、中交集团、中矿集团都在布局新能源。

央企新能源投资普降

自去年“136”号文下发以来,风、光电源在电力市场中的竞价能力差异日益凸显,央企的投资偏好分化持续加剧。全面入市后面临的电价下行风险,在增量项目上的反馈尤为直接。

从各央企2025年光伏新增规模来看,仅华能、华电、中核三家央企同比正增长,其中华能、华电超17GW,中核则在10GW以上。国家电投、国家能源集团、大唐、三峡等企业增量均呈快速下降的趋势,降幅区间达28%~45%,部分接近“腰斩”。

反观风电领域,整体增量则仍呈现上涨趋势,较2024年新增规模上涨约8GW,达到62GW左右。其中,华能、华电、国家电投仍保持在8GW以上的增量,华电同比增幅近160%。但三峡、华润、国投电力2025年新增规模则较2024年有所下降。

总体来看,央企新能源投资整体增速放缓,2025年平均增幅为22%,较2024年32%的平均增幅下降超10个百分点。但光伏领域则由2024年57%的平均增幅暴跌至29%,下降28个百分点;风电增幅则由22%下降至17%,仅下降5个百分点。

事实上,自2025年以来,央企在新能源投资上已趋于谨慎,尤其是光伏项目过会条件愈发严格。进入2026年,多家央企开发人员透露,纯光伏投资已被叫停。这一趋势不仅体现在增量数据上,也反映在存量项目的发电收益、电价水平及限电率等多个维度。

在光伏們跟踪的《15家新能源发电企业年报里的利润“困局”:业绩承压,央企放弃单一光伏投资》中观察到,各家企业风光发电量稳步抬升,光伏发电量增长势头尤为强劲,但发电量大增并未能有效兑现经营收益,部分企业甚至与净利润走势背离。15家发电企业光伏发电业务净利润降幅在3%至77%之间,平均下滑幅度达29.81%;风电净利降幅3%至46%,平均降幅21.12%。

当前,电价下行、限电加剧已成为发电企业无法回避的经营痛点。从开年各央企的工作会议到一、二季度经营分析再到下半年的工作计划,几乎所有的央企都在侧重能源消费侧的新能源开发与投资。零碳园区、虚拟电厂、绿电直连等新兴业态,已经成为央企抢占的下一个新能源开发高地。

站在“十五五”开局,央企持有的千GW风、光装机既是里程碑,也是分水岭。风、光全面入市意味着存量项目收益将取决于企业的运营能力,而新能源融合的主基调代表着增量市场将全面转向消纳侧,如何让每一度绿电物尽其用已然成为电力央企的新课题。

VIP复盘网

VIP复盘网