2026年全球半导体后道设备市场规模预计达95亿美元,至2031年复合年均增长率为6.3%。AI基础设施是拉动需求的核心动力,涵盖高带宽内存HBM、高性能逻辑芯片、大尺寸封装、逻辑与内存高密度集成等领域。本轮行业复苏和以往周期不同,厂商资本开支重心不在于采购更多设备,而是投向可解决良率、对位精度、翘曲、散热、界面互联等难题的高端设备,用以提升封装工艺复杂度。

Yole Group半导体设备技术与市场分析师Vishal Saroha表示,“先进封装早已不再是配套环节,如今直接决定AI与HBM产能的扩张速度,而后道设备赛道的竞争格局也因此重新洗牌。”

先进封装仍是整条产业链的核心增长引擎。热压键合(TCB)是HBM扩产的关键工艺,Hanmi、ASMPT为该领域标杆厂商;Hanwha、K&S、BESI也持续加大在HBM与高端逻辑芯片封装业务的布局。在芯片贴装与互联设备赛道,老牌龙头、新兴厂商及中国本土供应商之间的竞争持续加剧。

混合键合工艺需要清洗、量检测、芯片对位、键合、配套材料多环节协同配合。应用材料与BESI达成合作,这一案例印证:混合键合技术落地依靠完整成熟的工艺流程,而非单一设备就能实现量产。

台积电、英特尔、三星、SK海力士、美光、日月光、安靠、长电科技等企业也纷纷推出同类产业合作项目,凸显生态协同开发的重要性。

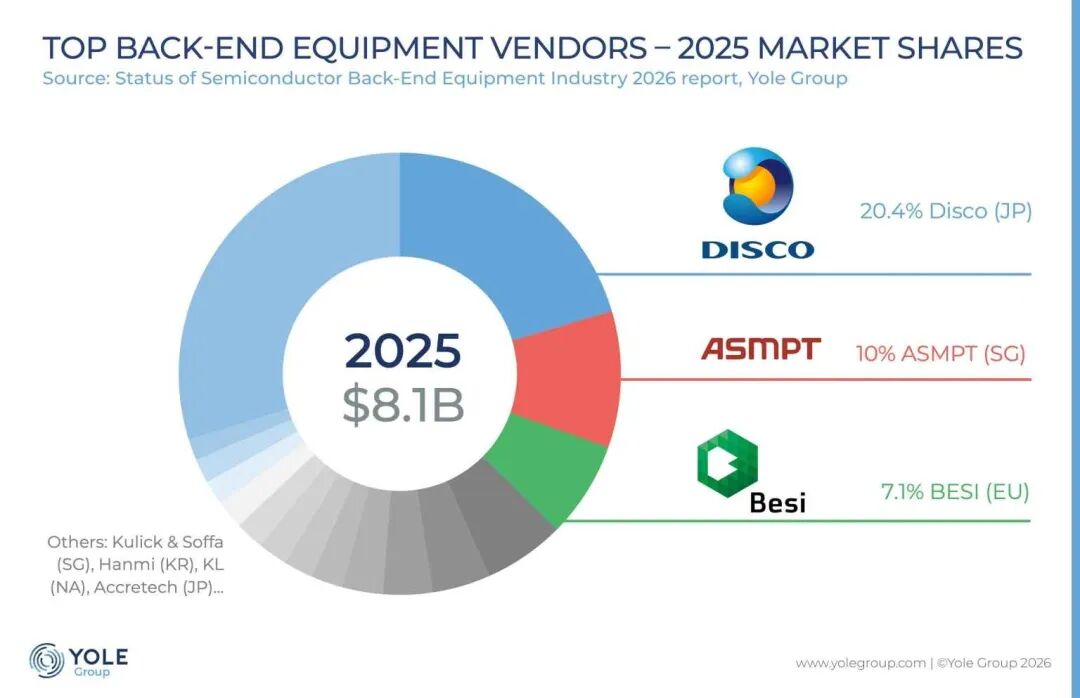

配套细分赛道同步迎来发展机遇:DISCO主导晶圆切割设备市场,该企业与东京精密持续拓展晶圆切割分选相关设备能力;制程管控标准趋严,则利好KLA、Camtek、Onto Innovation等量检测厂商。

区域化布局是行业长期主线,生产基地与服务网点逐步分散至中国、东南亚、韩国、日本、印度、墨西哥、美国及欧洲多地。关税壁垒、出口管制、本土化政策倒逼设备厂商在马来西亚、新加坡、越南、美国增设产线;中美地缘博弈也促使封测厂、IDM自有芯片厂、晶圆厂分散供应链布局。印度依托政府补贴推出多项封测与半导体配套制造(ATMP)新项目,加速本土半导体产业建设。

YoleGroup半导体设备首席分析师John West表示,“当下后道设备供应链的重构核心是产业合作与供应链抗风险能力,而非单纯扩充产能。同时把握住两大优势的厂商,将主导下一轮行业周期。”

中国仍是全球市场不可或缺的一环:依托本土市场需求,国内厂商在芯片贴装、键合、晶圆切割、混合键合相关设备领域持续突破。尽管出口管制仍限制高端设备采购渠道,但国内各细分赛道均可见明显技术进展,形成双轨市场格局:国际厂商在尖端先进工艺领域具备不可替代的优势,中国本土设备企业则持续缩小中低端工艺的技术差距。

封测厂(OSAT)、自有芯片厂(IDM)、晶圆代工企业、存储芯片厂商的资本投入节奏各有差异。设备厂商也更早介入客户前端研发流程,协同实现良率、成本与规模化量产目标。到2031年,决定后道设备行业龙头归属的不再只是设备硬件性能,工艺整合能力、存量设备运维服务、跨区域灵活布局、战略产业合作将成为核心竞争壁垒

VIP复盘网

VIP复盘网