我看到很多人在解读赛力斯的2026年上半年业绩预告,听得我一头雾水,为此自己也专门看了一看。就把我看到的内容也分享出来,当然会和那些人解读的有所区别。

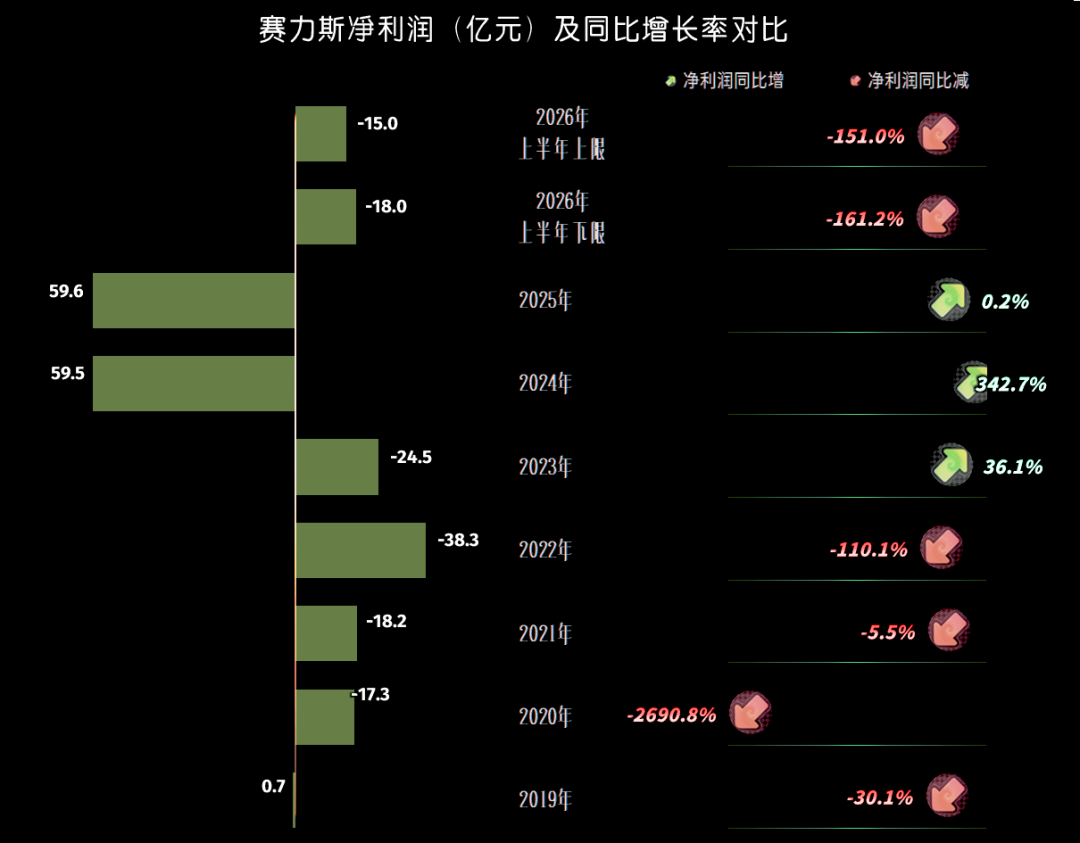

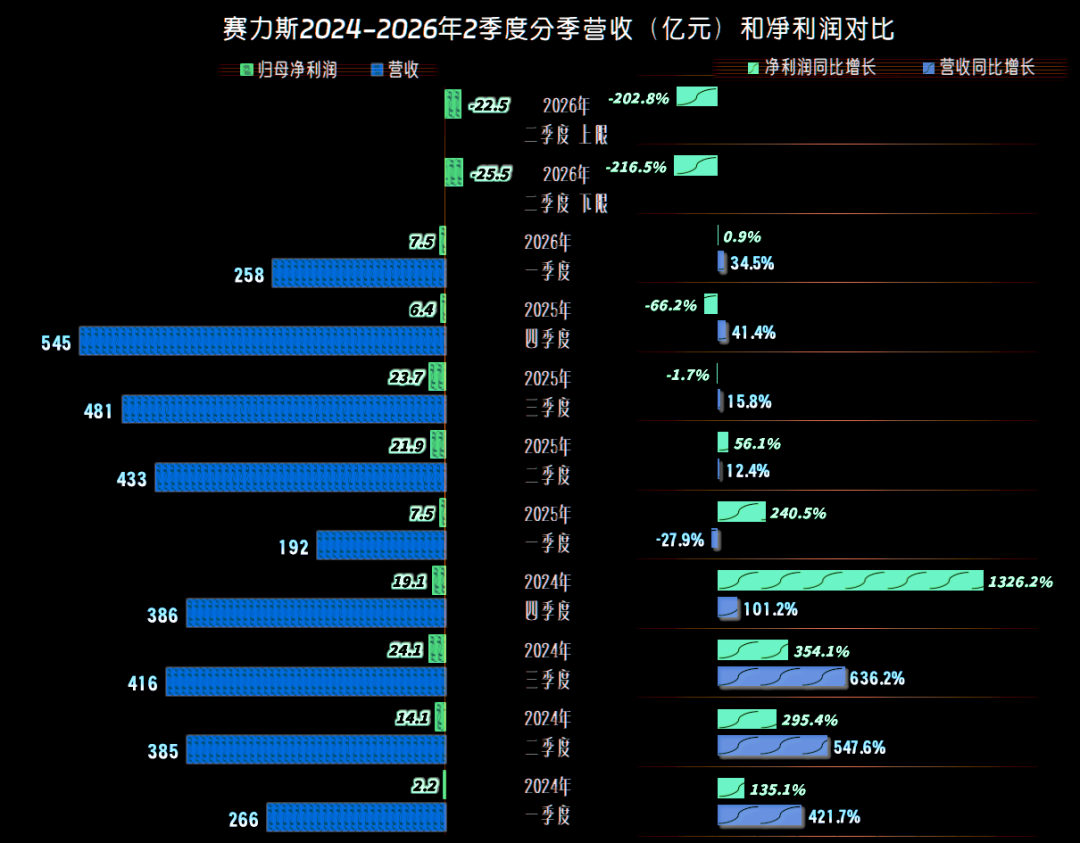

2026年上半年归母净利润为亏损15-18亿元,从2019年以来,在七年半的时间里,赛力斯累计实现的盈利在3.3-6.3亿元之间,主要的盈利年份就是2024年和2025年。

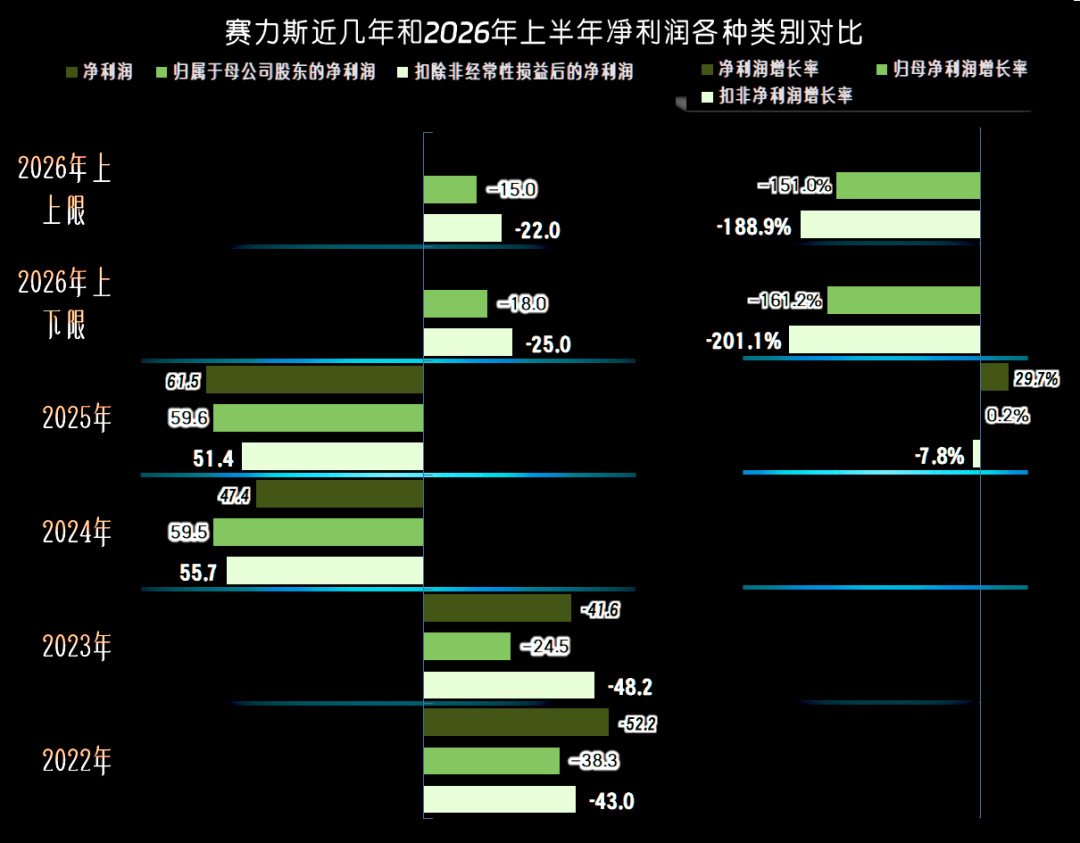

2026年上半年“扣非净利润”照样是亏损的,而且亏损的幅度更大。也就是说,2026年上半年确实是主营业务,或者说经常性项目发生了盈亏的转换,而不是偶然因素导致的意外亏损。

我们来看赛力斯自己解释的主要原因:受存储芯片、工业金属、碳酸锂等主要原材料价格上涨等因素的影响,公司生产成本随之增加;基于审慎性原则并进一步夯实整体资产质量,结合资产后续收益预期,对部分因技术迭代、车型换代导致适配性有限的存量资产调整账面价值。

原材料价格上涨,这当然不是乱说,特别是存储芯片的价格暴涨是事实。但是,存储芯片、工业金属、碳酸锂都不是赛力斯生产车辆需要直接采购的零部件。其主要采购的是车机、车用钢材和动力电池,这些零部件里面就有存储芯片、工业金属和碳酸锂等材料,但零部件整体的涨幅远不及材料是必然的。

大额减值损失是不是原因呢?应该是重要原因。但这样做并不存在主动“夯实整体资产质量”,而是其资产后续收益预期下降。相关资产已经不符合资产的定义中“预期未来能够带来经济利益流入”的规定,计提减值损失是会计准则刚性规定。虽然不用付现,但这里只讲盈亏,不是讲现金流,这类因素导致的亏损也是实打实的损失,并不存在亏得“合理”的问题。

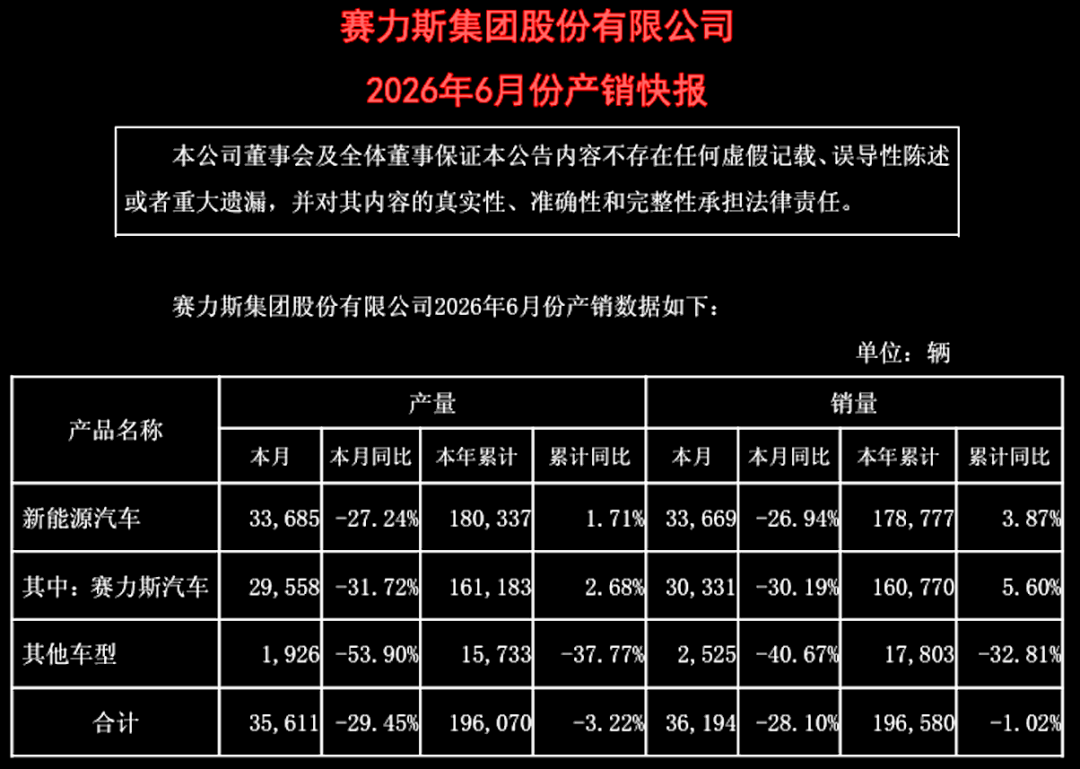

那导致其亏损会不会还有其他原因呢?当然有,而且同样来自其公告内容,但这个公告是《产销快报》。

2026年前六个月的汽车销量累计下跌1.02%,从表现上看销量是持平的,但是2026年6月当月的销量同比下跌28.1%,5月同比下跌17.38%,4月基本持平。

上半年的汽车销量是持平的,但并不均衡,主要体现是,一季度的销售同比增长29.37%,二季度又把这些增长跌回去了。而且从1月的同比翻倍式增长,到6月下跌近三成,转换来得非常快。

增减转换太大的部分原因是基数高,体现在2026年的销量为36,194台,1月为45,948台,差额并不是太离谱。但是,销量增减的快速转换,把以增长为基础的发展模式完全打乱,比如成本和费用预算都是按快速增长的趋势定下的。不是不能调,而是变得太快,调整需要一定的时间;调整后到见到一定的效果,又要不短的时间。

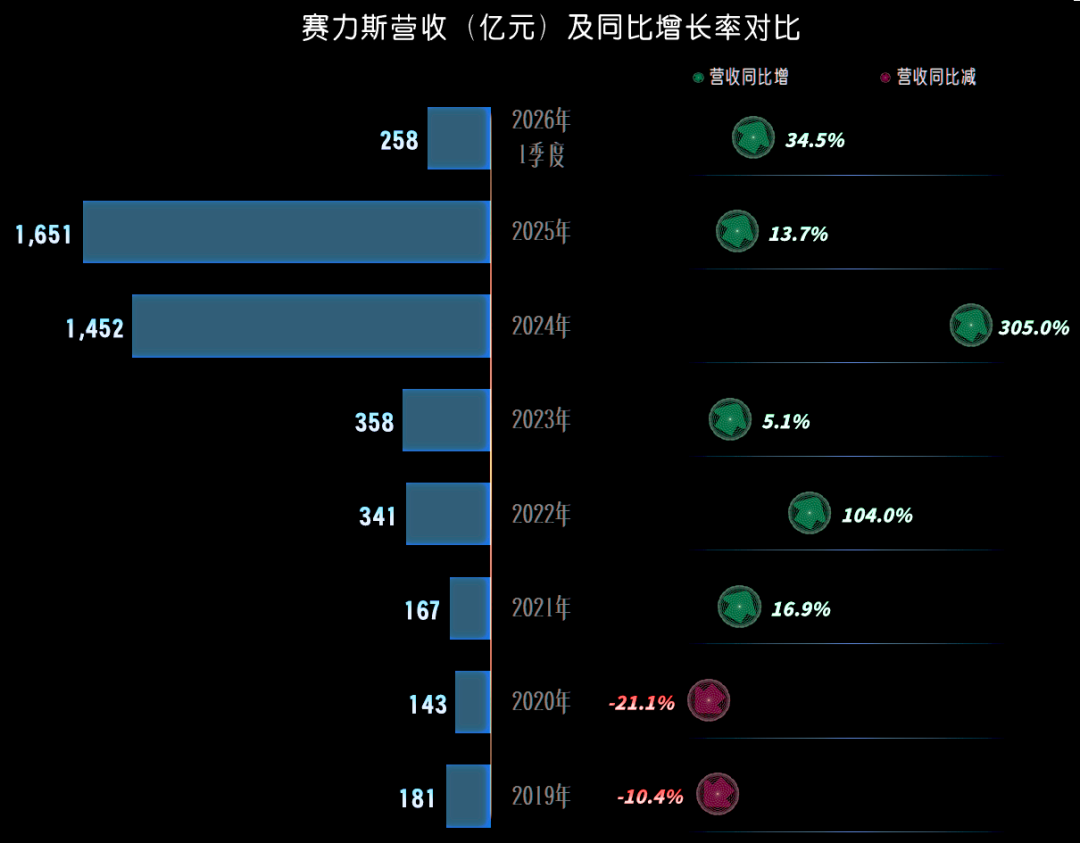

还没有上半年的营收数据,但一季度的营收是增长34.5%,略高于其汽车销量的增速,二季度会不会跌下来,导致上半年的营收增速较低,甚至微跌呢?对于汽车整车收入占比超95%的赛力斯来说,几乎就是避免不了的结果。

我们再看分季度的数据,2025年一季度,因为基数已经较高的原因,出现过营收下跌,后续两个季度的增速也不太高。但四季度又恢复了高速增长,在旺季中营收再创单季新高,其中必然存在2026年购置税政策调整,导致需求提前释放的利好。

2026年一季度基本维持了营收快速增长,似乎在告诉投资者和公众,赛力斯可以逆周期增长,不受政策调整的影响。然而,2026年二季度的下跌却强力说明,政策影响的力度是很大的,影响也可能会滞后。

那么,有没有征兆说明,其实早就已经受到了影响呢?其实是有的,那就是2025年四季度的增收不增利润,当季的净利润反而同比下跌2/3;2026年一季度增收少增利润,进一步把这种现象延长至半年。

不管是通过加大促销的力度,还是材料上涨而不涨产品价格,总之就是试图通过大幅让利,来稳定收入的规模,而且连续两个季度有效。

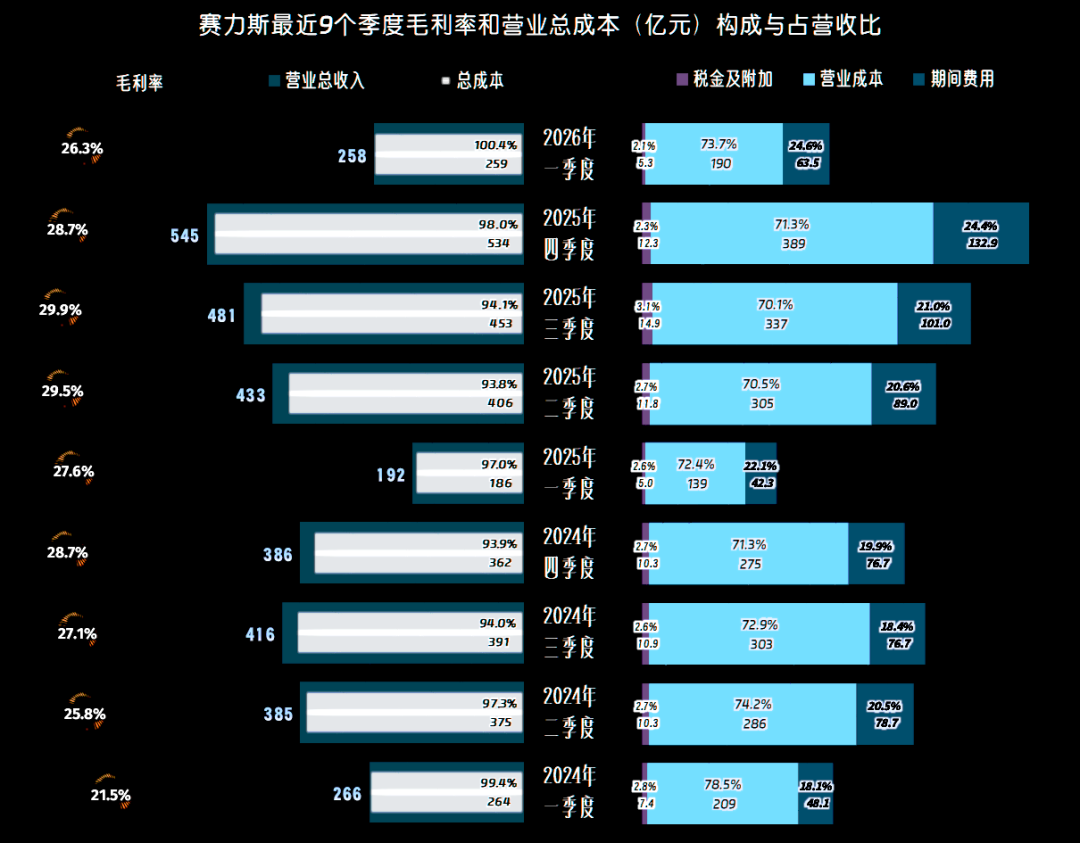

2025年四季度的净利润暴跌,并非主要是年末集中计提减值损失等影响,而是主要来自于主营业务盈利空间的下降。

2025年四季度相较于2024年四季度,毛利率一致,但期间费用占营收比上升了4.5个百分点,把原本高达6.1个百分点的主营业务盈利空间,压缩成了2个百分点。

2026年一季度的情况更加严重,主营业务已经亏损了0.4个百分点,盈利是依靠政府补助才实现的。而且2026年一季度的主营业务盈利空间,是受到毛利率同比下滑和期间费用占营收比同比上升的双重挤压。

原本以为一季度这个淡季的主营业务波动只是偶然因素,当政策逐步“脱敏”后,赛力斯的主营业务盈利空间就会恢复。然而,实际情况却不是如此,虽然没有二季度的成本费用数据,基本也可以估算到,其主营业务大概率也会亏损。

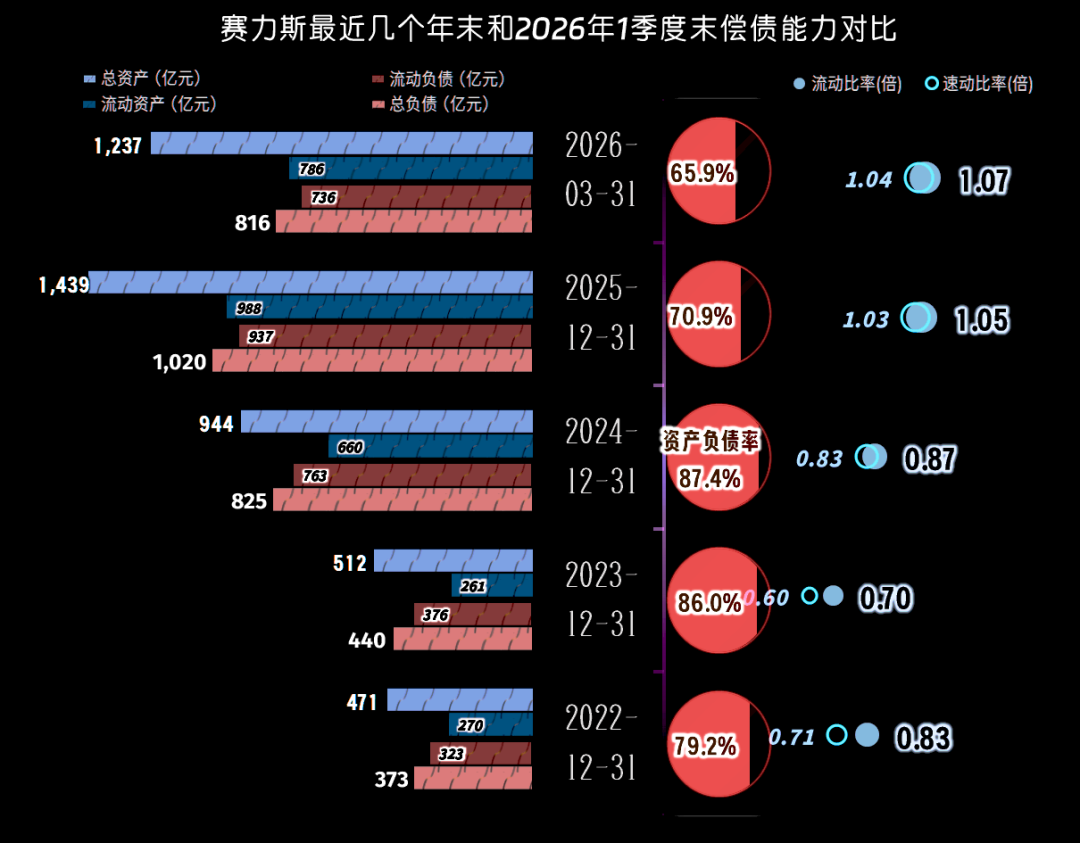

从2026年一季度末看,赛力斯的长短期偿债能力均比较强,二季度的亏损对其影响有限。但存货和应收账款占比之类的资产负债内部结构的变化,也可能会有较大的影响。

其他数据还未公布,继续说一季度的数据,和上半年的差异可能会比较大,我们就省略掉了,等正式的半年报发布后再看。

赛力斯当然是遇到了麻烦,主要是高增长的时代太短了,形成的各种优势还没来得及巩固,又要被迫进入收缩调整期。

至于说某些朋友指出的被合作方“吸血”的问题,在高增长时代,“大秤分金银”是不会有太大矛盾的;一旦进入调整期,矛盾自然就会产生。这个我们不用过多地猜测,后续一定会有新闻报出来的,到时候“吃瓜”就行。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担

VIP复盘网

VIP复盘网