六氟化钨是先进制程CVD前驱体,半导体制造高价值耗材。日本企业停产致使供给缺口,晶圆扩产、先进制程带动需求增长。扩产周期长、长协锚定趋弱,我们认为涨价周期将持续。

产业链:六氟化钨是先进制程CVD前驱体,半导体制造高价值耗材。从产业链看:上游原材料主要为钨粉与氟化剂(三氟化氮或氟气),钨粉是原材料的主要成本项,单吨六氟化钨需高纯钨粉0.62-0.65吨、氟气1.2-1.3吨;其生产通过氟化反应、低温冷凝、多级精馏提纯去除杂质,检测达到电子级产品要求后至电子级产品后充装;集成电路制造是电子级六氟化钨最主要的应用领域,占其市场需求的90%以上,广泛应用于逻辑芯片、DRAM、3D NAND 等产品制造。从行业壁垒看:六氟化钨行业具有较高的技术、产线设备及安全合规壁垒:(1)技术壁垒:6N级高纯六氟化钨必须采取多级精馏和吸附纯化工艺;(2)产线投资壁垒:标准化产线固定资产投入规模较大,整体建设周期18-24个月;(3)安全环保合规壁垒:属于危化品,对外出口须取得两用物出口许可和欧盟REACH、美国TSCA合规注册。

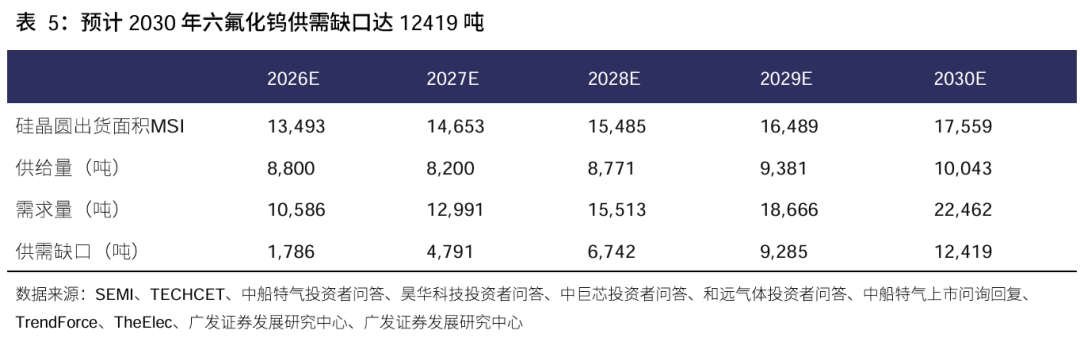

竞争格局:日本企业停产致使供给缺口,晶圆扩产、先进制程带动需求增长。供给端:我国钨出口限制下日本企业退出市场,产能扩张、技术升级双轮驱动国内企业份额持续提升。中国钨矿储量占全球52.19%,资源禀赋集中,全球约80%的钨粉供应来自中国,海外六氟化钨企业对中国钨粉供应依赖度高;《出口许可证管理货物目录(2026年)》继续将钨及钨制品列入出口许可证管理,商务部公告2026年第1号发布后,26M2中国对日本钨出口完全停止。受钨出口管制影响,2026年7月1日,日本关东电化、中央硝子正式永久停产六氟化钨,两家企业合计退出年产2200吨高端产能,占据全球高端半导体级供给的25%。国内六氟化钨产业历经多年技术攻关,2026年共有年产能3200吨,预计2027年年产能将增至4700吨,占全球产量份额提升至约57.32%。需求端:晶圆扩产、制程迭代双轮驱动六氟化钨需求快速增长。AI芯片、先进逻辑制程和多层3D NAND拉动单位晶圆六氟化钨需求增长,3D NAND堆叠层数升级后,每片晶圆的六氟化钨消耗量增加了约37倍。根据近5年数据,全球六氟化钨需求增速相对晶圆出货增速高约13pct。晶圆扩张与制程迭代双重作用下,我们预计2030年全球六氟化钨需求量约2.25万吨,按当前已宣布投产项目计算,供需缺口达1.24万吨。

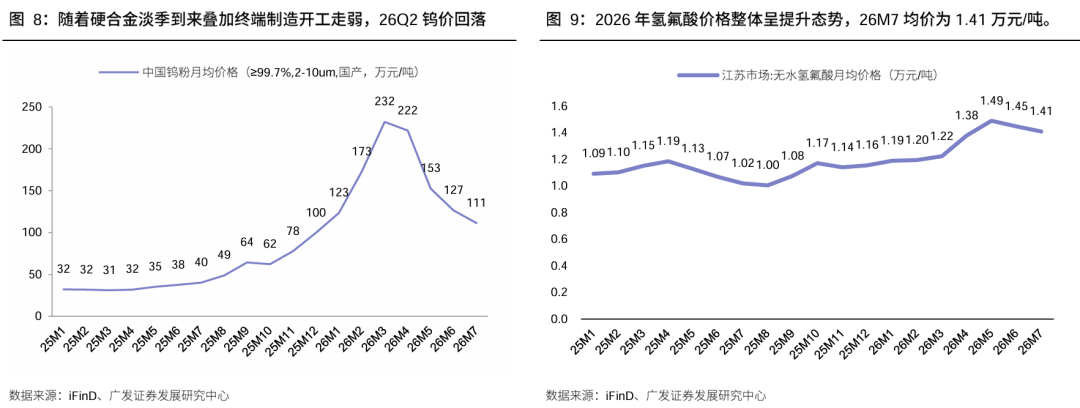

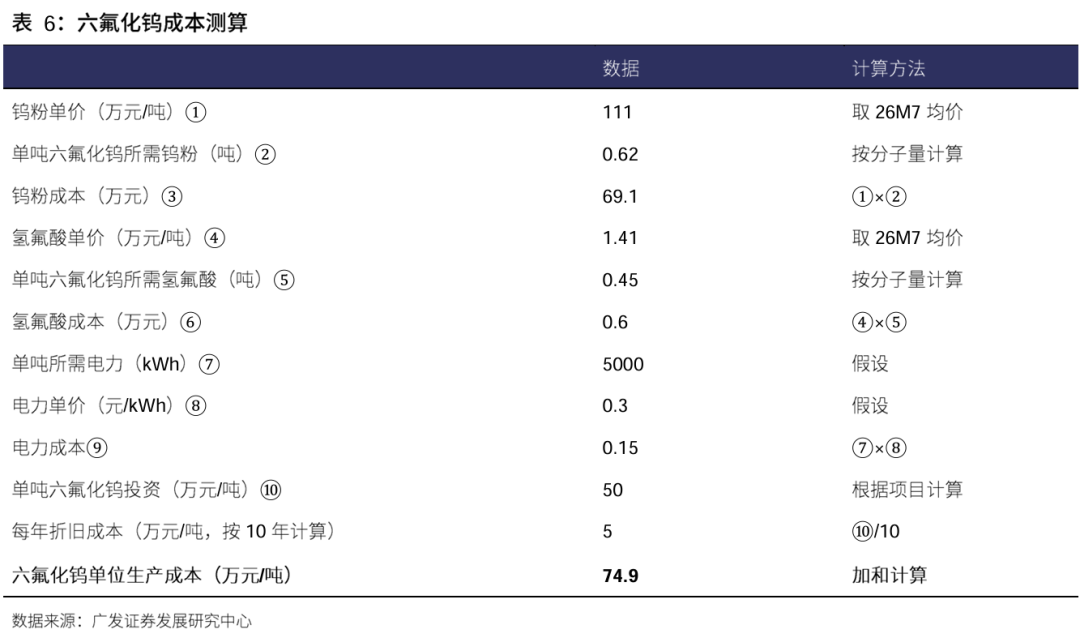

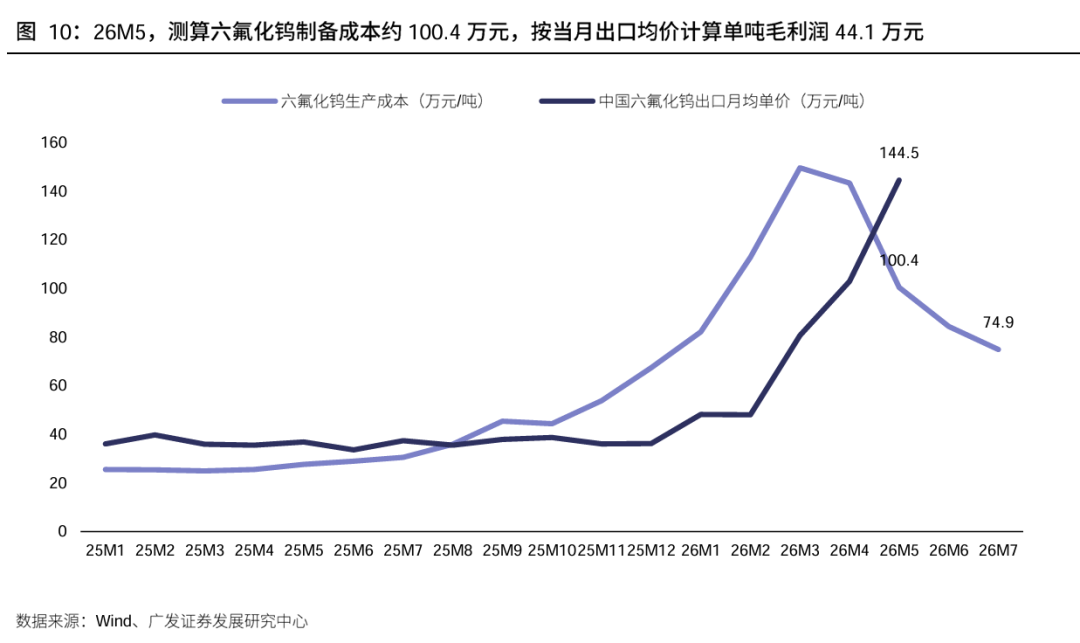

价格与利润:扩产周期长、长协锚定趋弱,判断涨价周期尚未结束。我们计算得26M7原材料均价对应六氟化钨生产成本约74.9万元/吨,其中钨原料成本达69.1万元/吨,占比92%。终端需求温差致使产品原料走势背离,带动单吨利润快速提升。产品侧,中国六氟化钨对外出口均价约144.5万元/吨,月环比 40%,较25M12均价增长300%。原料侧,随着硬合金淡季到来叠加终端制造开工走弱,26Q2钨价回落。26M5,测算六氟化钨生产成本约100.4万元,单吨毛利润44.1万元。随着原材料与产品价格背离,利润空间有望进一步放大。我们认为涨价周期将持续。主要因为:1.根据当前已宣布扩产的项目情况、及下游需求的综合判断,我们认为未来数年仍有供给缺口,且整体建设周期18-24个月,短期供给缺口难以填补,或带动价格持续向上。2.市场上在执行长协(通常为3-5年供应协议)或对于当前六氟化钨价格产生锚定作用,所以当前价格可能并未完全体现市场供给缺口,随着现存长协到期/重签,市场价格有望重新锚定抬升。

风险提示

一、产业链:先进制程CVD前驱体,半导体制造高价值耗材

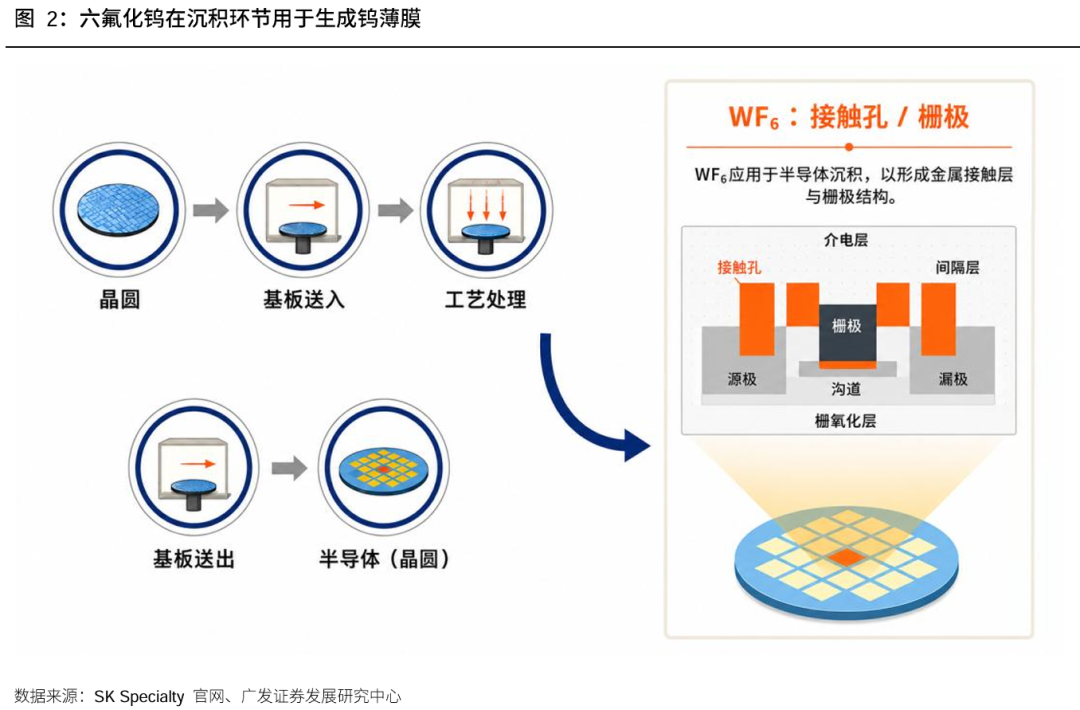

六氟化钨是先进制程CVD关键前驱体,主要用于沉积钨薄膜、形成接触孔和通孔;原材料成本主要由钨粉与氟化剂构成;工艺流程包括原料准备、化学合成、纯化、检测后充装等环节。

(一)六氟化钨应用于化学气相沉积工艺,耗材属性、需求量大

六氟化钨(WF₆)是半导体制造中重要的电子特种气体,主要应用于集成电路化学气相沉积(CVD)工艺。根据NIST,其分子量为297.83g/mol,熔点和沸点分别为2.3℃和17.5℃,颜色为淡黄色。由于六氟化钨具有毒性和腐蚀性,且遇水会迅速分解,因此在生产、运输和使用环节均需较高的安全管理要求,通常采用钢瓶等方式储存运输。从制备路线看,六氟化钨可由三氟化氮或氟气与钨粉裂解生成粗品后进一步提纯获得,下游主要覆盖集成电路CVD工艺、显示面板和光伏等领域。整体来看,六氟化钨具备较高的研发、提纯和客户认证壁垒,是电子特气中技术属性和客户粘性较强的关键材料。根据Dataintelo,2025年六氟化钨是第三大需求量的电子特气单品,市场规模占电子特气总规模的16.8%。

集成电路制造是电子级六氟化钨最主要的应用领域,占其市场需求的90%以上。其广泛应用于逻辑芯片、DRAM、3D NAND等产品制造。CVD(化学气相沉积)过程中,晶圆首先被送入沉积反应腔并加热至工艺温度,随后六氟化钨与还原气体(如H₂或SiH₄)一起通入反应腔,在晶圆表面发生化学反应生成金属钨,同时释放HF等副产物。沉积形成的钨薄膜具有良好的导电性和优异的高深宽比填充能力,可用于形成晶体管源极、漏极与金属互连之间的接触孔、通孔和钨塞等导电结构,实现器件内部及各金属层之间的电连接。完成沉积后,晶圆离开反应腔,进入后续光刻、刻蚀和金属互连等工艺,最终制备成集成电路芯片。随着先进制程和3D NAND堆叠层数持续增加,高深宽比结构对钨填充工艺的需求不断提升,生产工艺中单片所需的六氟化钨随之增长。

(二)生产流程:钨价影响原材料成本,氟化剂决定工艺流程

电子级六氟化钨工艺流程主要包括原料准备、化学合成、纯化等环节,纯化后的产品由精品罐收集,经检测合格后进行充装,最终获得满足电子级纯度要求的六氟化钨产品。

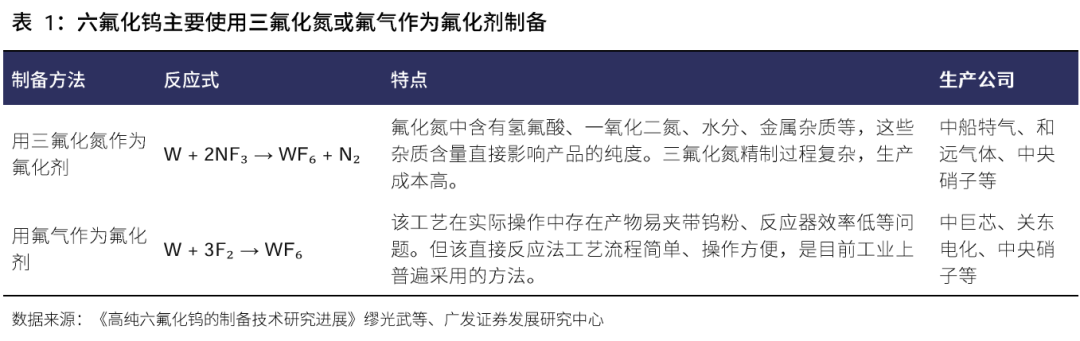

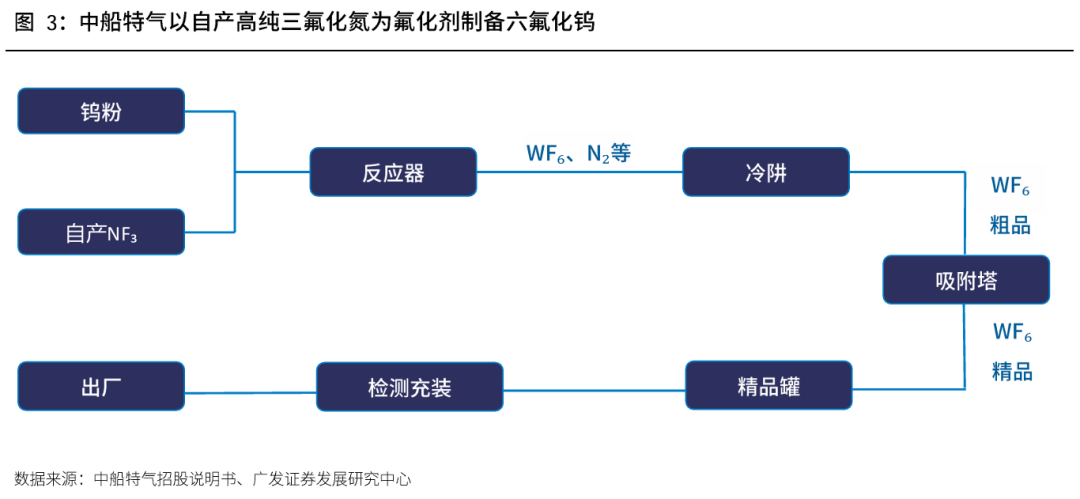

原料准备环节:制备六氟化钨的原材料为钨粉与氟化剂,氟化剂主要使用氟气或三氟化氮(氟化剂通常为企业自产产品)。化学合成环节:以高纯钨粉为原料,采用三氟化氮(NF₃)或氟气(F₂)作为氟化剂,在反应器内与钨粉发生氟化反应,生成六氟化钨粗品。按照分子量计算,单吨六氟化钨需要高纯钨粉约0.62吨,并需要氟化氢约0.40吨(或三氟化氮约0.48吨)作为氟化剂。由于杂质含量直接影响产品的纯度,三氟化氮或氟气必需经过精制后才能参与反应,成本较高,因此企业通常使用自身产品作为氟化剂来降低成本,其专利与技术储备也会倾向以自身产品为氟化剂的制备方法。如中船特气使用自产高纯三氟化氮作为氟化剂,关东电化电解HF制得高纯氟气作为氟化剂。精馏提纯环节:随后,粗品气体经低温冷凝(冷阱)收集,分离不凝性气体,并通过吸附净化、精馏(或分馏)等工艺去除HF、SiF₄、SF₆、CF₄及金属杂质等杂质,实现产品深度提纯。检测充装环节:纯化后的六氟化钨经分析检测确认各项指标达到电子级产品要求后,充装至洁净专用钢瓶,完成产品包装和交付。

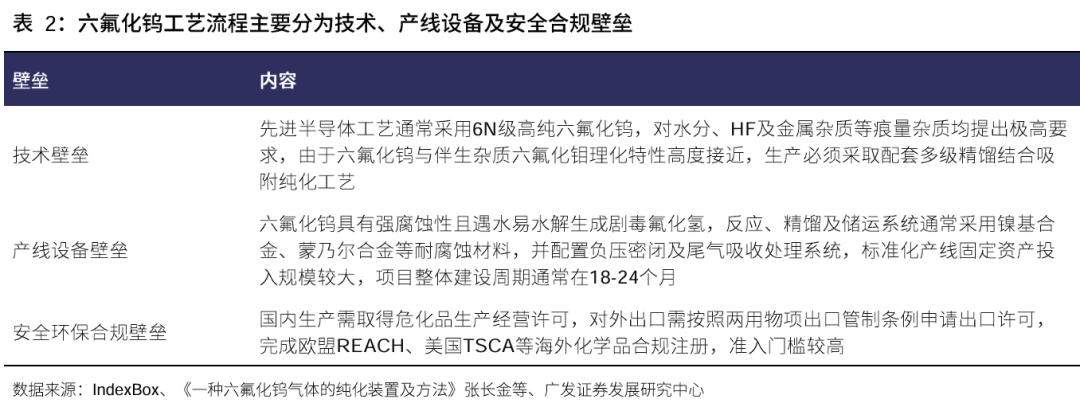

六氟化钨行业具有较高的技术、产线设备及安全合规壁垒。技术壁垒:先进半导体工艺通常采用6N级高纯六氟化钨,对水分、HF及金属杂质等痕量杂质均提出极高要求,由于六氟化钨与伴生杂质六氟化钼理化特性高度接近,生产必须采取配套多级精馏结合吸附纯化工艺;产线设备壁垒:六氟化钨具有强腐蚀性且遇水易水解生成剧毒氟化氢,反应、精馏及储运系统通常采用镍基合金、蒙乃尔合金等耐腐蚀材料,并配置负压密闭及尾气吸收处理系统,标准化产线固定资产投入规模较大,项目整体建设周期通常在18-24个月。安全环保合规壁垒:国内生产需取得危化品生产经营许可,对外出口需按照两用物项出口管制条例申请出口许可,完成欧盟REACH、美国TSCA等海外化学品合规注册,准入门槛较高。

二、竞争格局:日本企业停产致使供给缺口,晶圆扩产、先进制程带动需求增长

供给端:受出口政策影响,钨矿涨价、日本企业停产,出现供给缺口。需求端:制程迭代导致堆叠层数提升,晶圆扩产驱动需求快速增长。造成六氟化钨供不应求、价格上行。

(一)供给侧:我国钨出口限制下日本企业退出市场,产能扩张、技术升级双轮驱动国内企业份额持续提升

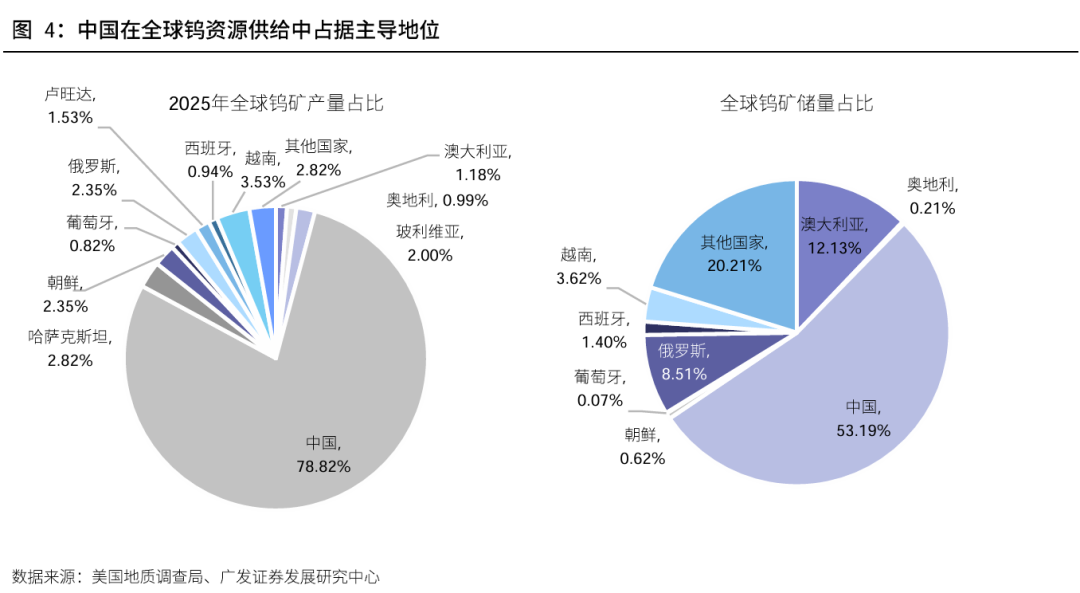

原料侧:中国钨矿资源的储备与供给在全球均处于领先水平。从储量结构看,中国钨矿储量占全球53.19%,澳大利亚、俄罗斯、越南分别占12.13%、8.51%、3.62%,其他单一国家占比相对有限,资源禀赋已呈现较高集中度。从产量结构看,中国2025年钨矿产量占比进一步提升至78.82%;除中国外,越南、俄罗斯、朝鲜、哈萨克斯坦等国家产量占比均不足4%,难以在短期内形成对中国供给的有效替代。此外,中国钨矿深加工能力领先,据The Elec报道,全球约80%的钨粉供应来自中国,海外六氟化钨企业对中国钨粉供应依赖度较高。

在资源供给高度集中的背景下,中国2025年以来持续强化钨出口管理。

品类方面,商务部、海关总署25M2发布第10号公告,将仲钨酸铵、氧化钨、非1C226项下管制的碳化钨,以及部分固态钨、钨合金、钨铜、钨镍铜、钨镍银等纳入两用物项出口管制范围;

执行口径方面,25M3商务部两用物项常见问题解答进一步明确,仲钨酸铵、氧化钨、碳化钨与其他物项的简单混合物、未烧结金属碳化钨均属于列管范围,偏钨酸铵、已烧结金属碳化钨、部分硬质合金制品和钨丝等不属于此次列管范围;

钨出口管制对六氟化钨的影响集中在原料端。商务部、海关总署2025第10号公告主要列管仲钨酸铵、氧化钨、碳化钨及部分固态钨、钨合金等上游钨相关物项;25M12出口许可证目录继续覆盖钨粉、钨丝、钨废碎料及钨合金等“钨及钨制品”。由于六氟化钨生产依赖高纯钨粉等含钨原料,海外六氟化钨企业面临的约束主要来自钨粉等原料获取难度上升;国内六氟化钨成品仍可对外出口。

外部影响方面,据《日本经济新闻》援引中国海关统计,《商务部公告 2026 年第 1 号:关于加强两用物项对日本出口管制的公告》发布后,26M2中国对日本钨出口完全停止;日本中央社称,26M2-26M4中国对日本出口的碳化钨、钨粉等钨金属产品已清零。由于钨粉和碳化钨是硬质合金、切削工具及部分高端制造材料的重要原料,对日出口中断使日本下游企业面临原料采购和成本压力。

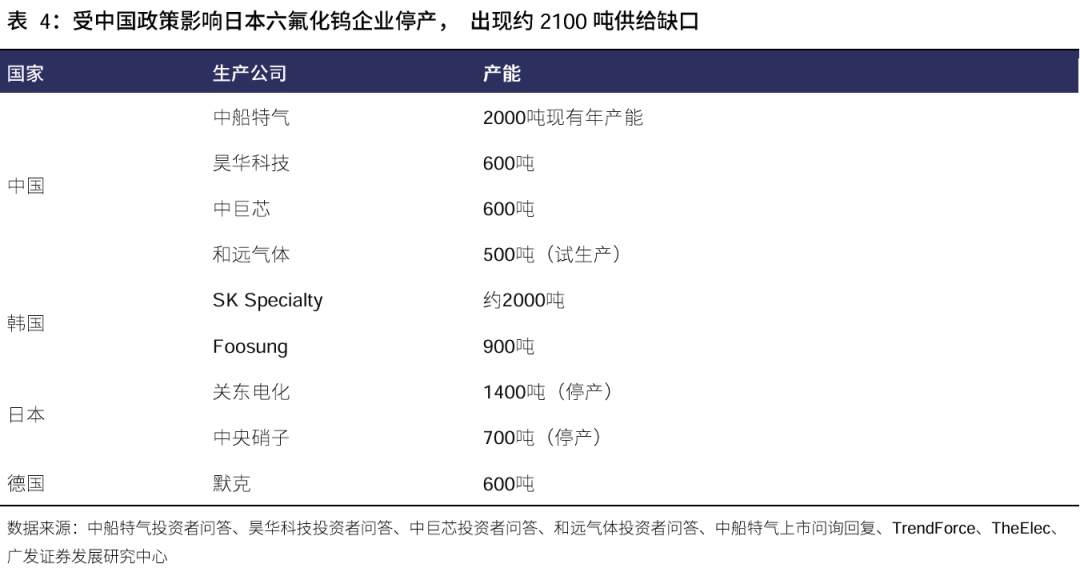

受中国钨出口管制影响,日本六氟化钨企业原料端承压、国内企业在全球市场份额有望持续提升。六氟化钨生产高度依赖原材料钨,而中国作为全球最大的钨矿生产国和储量国。根据化工头条,受中国钨出口管制影响,2026年7月1日,日本关东电化、中央硝子正式永久停产六氟化钨,两家企业合计退出年产2200吨高端产能,占据全球高端半导体级供给的25%。从市场格局来看,全球六氟化钨总产能仅8000-9000吨/年,本次退出的均为6N/7N超高纯产品,是3nm/7nm先进制程、HBM内存制造的核心材料,高端产能缺口短期无法弥补。

国产化进程:国内六氟化钨产业历经多年技术攻关与产能落地,逐步实现从技术突破到规模化自主供应。2007年中船特气率先完成电子级六氟化钨自主技术研发,后续逐步搭建小规模产线、落地行业标准;2022年中船特气2000吨6N级产线量产,正式打破海外垄断,此后中巨芯、昊华科技相继投产,国内供给持续扩容。

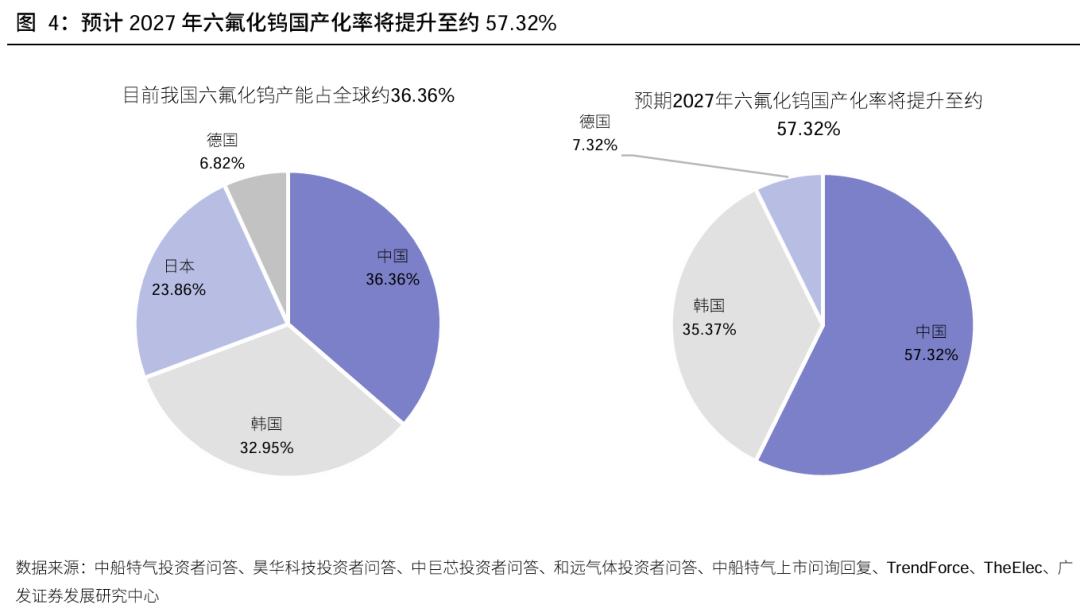

国内六氟化钨产能在全球占有相当份额,且国内新增产能投放、海外老旧产能退出后,国内产能全球占比有望进一步提升。根据各公司披露产能统计,当前全球成熟量产六氟化钨总年产能合计8800吨,国内成熟量产年产能合计3200吨,国内产量占全球约36.36%,按TECHCET口径预计2025年国内六氟化钨需求4500吨,国产化率约71.11%;待到2027年中船特气1000吨规划年产能完成投放,和远气体500吨产线实现稳定出货,日本关东电化、中央硝子合计2100吨年产能全部关停,届时国内总年产能将增至4700吨,全球有效年产能收缩至8200吨,国内产量占全球份额将提升至57.32%,按国内需求年均复合增长率增长率14%计算,国产化率提升至约80.36%。

(二)需求侧:晶圆扩产、制程迭代双轮驱动六氟化钨需求快速增长

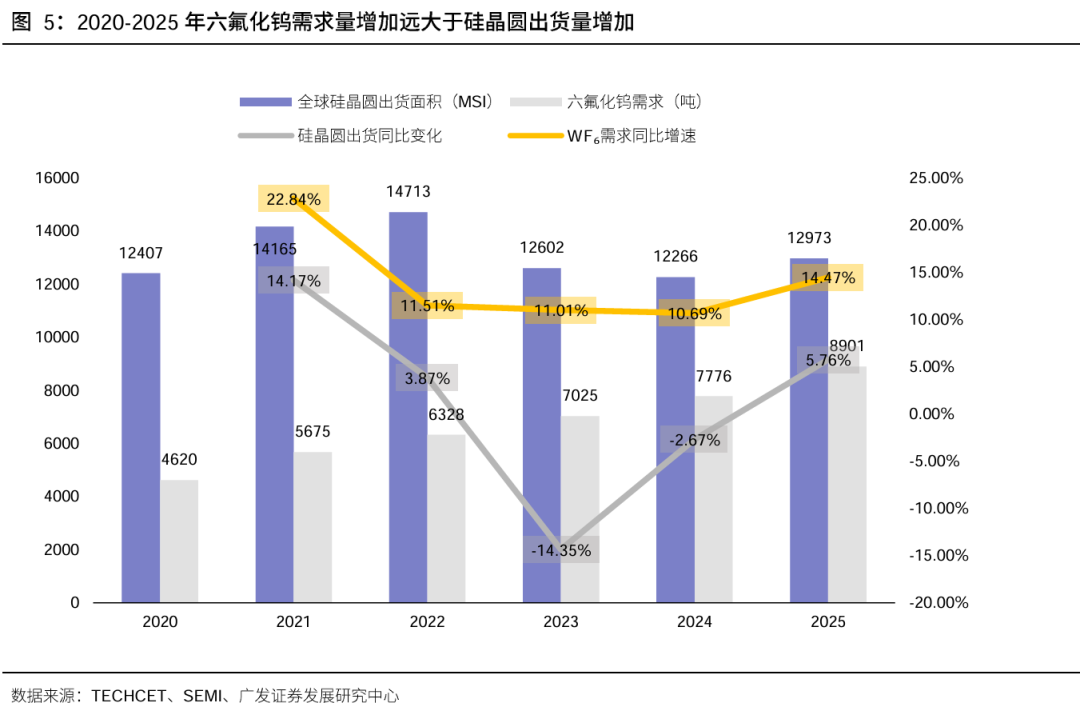

根据TECHCET,先进逻辑制程与 3D NAND 是未来六氟化钨的主要增长驱动力。数据显示,全球六氟化钨需求量已从2020年的4500吨以上增长至2025年的近9000吨,年均复合增长率高达14%。同期硅晶圆出货量从12407MSI波动增长至12973MSI,增长率远低于六氟化钨的需求增长,硅晶圆产量与六氟化钨需求量为非线性关系。在NAND闪存领域,3D NAND的堆叠层数正从128层提升至300层甚至500层,沉积循环次数也呈指数级增长。据TECHCET计算,堆叠层数升级后,每片晶圆的六氟化钨消耗量增加了约37倍。六氟化钨是TSV深孔填充和钨塞工艺的核心材料,与普通逻辑芯片相比,人工智能芯片复杂的布线结构使得六氟化钨的消耗量增加了约三倍。

设WF₆需求相对晶圆增长系数 为:

代入2020-2025年数据得 a = 1.133,可以看出在单位气体需求更高的先进制程渗透率逐步提升背景下,六氟化钨需求量增长快于硅晶圆出货面积增长,在给定晶圆增速下,WF₆需求增速将额外高出约13pct左右。

供给收缩,需求增长,供需缺口持续放大。根据晶圆出货量预期、及WF₆需求相对晶圆增长系数,结合当前已披露的扩产计划估算,预计2030年六氟化钨供需缺口达12419吨。

三、价格与利润:扩产周期长、长协锚定趋弱,判断涨价周期尚未结束

供给成本测算:钨:钨属战略保护性矿产,年度开采配额持续下调,且年初大宗商品涌入有色金属赛道,钨粉价格由25M12均价100万元/吨涨至26M3均价232万元/吨,随着硬合金淡季到来叠加终端制造开工走弱,26Q2钨价有所回落,26M7均价111万元/吨。氢氟酸:主流生产路线中,通常由氢氟酸电解制备高纯氟气以用来生产六氟化钨。价格看,其上游原材料硫酸流通因中东局势影响受阻,叠加海内外半导体需求拉动下,2026年氢氟酸价格整体呈提升态势。26M7均价为1.41万元/吨。

按分子量计算,单吨六氟化钨需要高纯钨粉0.62-0.65吨,需要氟化氢约0.45吨,按26M7均价计算单吨六氟化钨生产所需钨粉成本达69.1万元,所需氢氟酸成本约0.6万元。单吨六氟化钨制备所需电力约5000kWh,按电价0.3元/kWh计算,每吨六氟化钨电力成本约0.15万元。根据中船特气、德尔科技项目情况,六氟化钨单吨投资约50万元,按10年计算折旧,则每年单吨产能折旧约5万元。计算得26M7原材料均价对应六氟化钨生产成本约74.9万元/吨。

终端需求温差致使产品原料走势背离,带动单吨利润快速提升。根据Wind,26M5,中国六氟化钨对外出口均价约144.5万元/吨,月环比 40%,较25M12均价增长300%。根据化工头条文章,6月上旬,国内5N级价格约167-181万元/吨,6N级高纯产品因海外供给缺口扩大,价格从4月初90万元/吨涨至220-300万元/吨。原材料钨粉因下游硬合金等制造业低景气、成本有所回落,带动六氟化钨生产成本回落。终端需求温差致使产品原料走势背离致使利润空间持续扩大,26M5,测算成本约100.4万元,单吨毛利润44.1万元。

我们认为涨价周期将持续。主要因为:1.根据当前已宣布扩产的项目情况、及下游需求的综合判断,我们认为未来数年仍有供给缺口。且整体建设周期18-24个月,短期供给缺口难以填补,或带动价格持续向上。2.市场上在执行长协(通常为3-5年供应协议)或对于当前六氟化钨价格产生锚定作用,所以当前价格可能并未完全体现市场供给缺口,随着现存长协到期/重签,市场价格有望重新锚定抬升。

四、投资建议

供给缺口带动产品价格持续上涨,重视具备六氟化钨产能的电子气体上市公司。六氟化钨为半导体生产CVD过程中核心材料。供给侧,中国钨出口管制致使日本企业核心原料断供、产能永久关停,供给出现25%缺口。需求端,晶圆扩产叠加制程迭代致使六氟化钨需求快速扩张。价格侧,根据Wind,26M5,中国六氟化钨对外出口均价约144.5万元/吨,月环比 40%,较25M12均价增长300%。我们判断后续数年产能缺口仍存,有望拉动价格持续向上。

风险提示

(一)下游景气度不及预期

全球集成电路、存储芯片、面板行业具备强周期性,若 AI 算力、HBM、3D NAND 扩产节奏放缓,晶圆厂下调稼动率、缩减资本开支,将直接削弱电子大宗(高纯氮 / 氩 / 氢)、电子特气采购规模。当前国内大量 8/12 寸成熟产线集中投产,若消费电子、终端需求持续疲软,下游客户长协用气规模下调,行业整体供需格局转宽松,企业销量、毛利率同步承压。

(二)产能过剩风险

国内电子大宗、中低端电子特气赛道扩产潮持续,超纯氨、普通氟碳混合气、工业氩 / 氮等同质化产能集中释放,低端产品供给过剩明显,行业价格内卷加剧,单位毛利持续收窄。尽管高端先进制程气体存在供给缺口,但国内企业高端纯化、混配技术突破进度存在不确定性,若高端产品放量不及预期,企业收入结构无法快速优化,利润端将持续受低端低价竞争拖累。

(三)地缘政治风险

氦气、高纯氟原料、六氟化钨上游矿产等核心原料海外供给高度集中,卡塔尔、美国、俄罗斯为主要气源,地缘冲突、海外出口管制、海运波动、海外气源检修均会造成进口量收缩、采购成本大幅上涨,直接压缩企业盈利。

VIP复盘网

VIP复盘网