11亿美元出海授权!信达生物IBI355拿下全球重磅BD订单

时间:2026-07-14 22:19

上述文章报告出品方/作者:良药局;仅供参考,投资者应独立决策并承担投资风险。

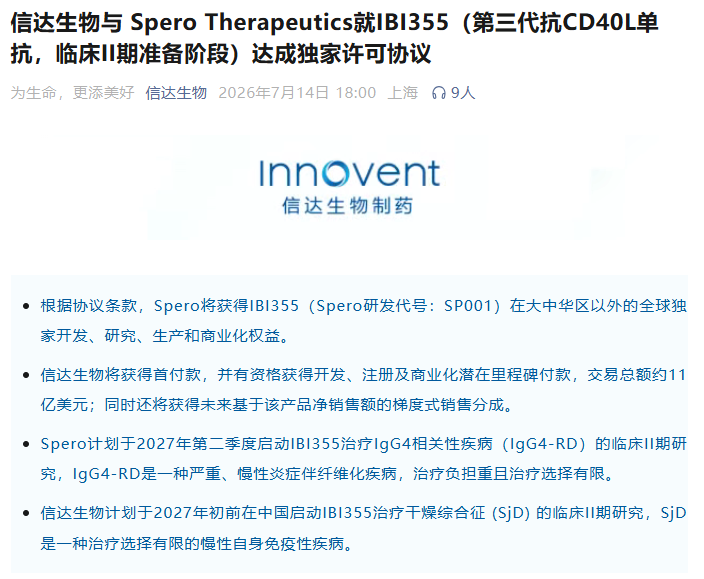

7月14日,信达生物(01801.HK)与Spero Therapeutics同时宣布,双方就IBI355(Spero研发代号:SP001)达成独家许可协议。信达生物授予Spero在大中华区以外全球范围内开发、研究、生产和商业化IBI355的独家权益,同时保留该产品在大中华区的所有权利。信达生物将获得首付款,并有资格获得开发、注册及商业潜在里程碑付款,交易总额约11亿美元,外加基于该产品净销售额的梯度式销售分成。Spero计划于2027年第二季度启动IBI355治疗IgG4相关疾病的临床II期研究;信达生物则计划于2027年初前在中国启动该药治疗干燥综合征的临床II期研究。买家Spero目前市值仅约1.26亿美元,这是一家刚由抗生素领域向免疫炎症方向战略转型的临床阶段biotech。信达生物向Spero Therapeutics独家授权的不是肿瘤药,而是一款自免领域的II期-ready产品。

Spero花11亿美元买到的,是一款被称为“第三代”的抗CD40L抗体。IBI355是一款人源化、Fc沉默型IgG1单克隆抗体,靶向CD40L,一种参与B细胞及抗原呈递细胞以及血小板的生物学过程的免疫信号蛋白。通过阻断CD40L信号,IBI355有望在不耗竭B细胞的前提下提供针对多种免疫介导性疾病的靶向治疗选择。“第三代”三个字是关键。早期抗CD40L抗体在临床开发中曾遭遇血小板激活的安全性问题。IBI355的Fc沉默设计正是为了解决这一痛点,在不耗竭B细胞的前提下阻断免疫细胞间的异常信号传导,同时保留支持IgG类半衰期的相关特性。信达生物已在健康志愿者中完成两项I期临床试验,包括单次递增剂量(SAD)和多次递增剂量(MAD)研究,并在干燥综合征患者中完成一项Ib期MAD研究,相关数据已在2026年欧洲抗风湿病协会联盟上报告。两个首发适应症的选择颇具策略性。信达生物在中国主攻干燥综合征,一种免疫系统攻击泪腺和唾液腺的慢性自身免疫病。Spero在海外主攻IgG4相关疾病,一种可累及多器官的慢性纤维炎症性疾病。一条管线、两个市场,信达生物把大中华区攥在手里,把海外市场交给了Spero。

如果放在五年前,这个故事可能是信达生物花大价钱从海外引进一款临床阶段的抗体。但2026年的信达生物,已是另一家公司。信达生物成立于2011年,已上市19款产品,与全球逾30家医疗健康企业建立合作关系。2025年公司实现首次全年盈利,总收入130.42亿元,同比增长38.4%,其中产品收入118.96亿元,同比增长44.6%;Non-IFRS净利润17.23亿元。2026年一季度产品收入超38亿元,同比增长超50%。浙商证券预计2026年公司收入将达179.46亿元,归母净利润27.79亿元。更重要的是,授权费已成为信达生物的重要收入板块。2025年授权费收入达9.57亿元。近两年信达生物达成与辉瑞的105亿美元全球战略合作、与礼来的多次授权、与武田12亿美元首付款的合作,公司正在从“license-in”全面转向“license-out”,从产品公司变成平台公司。这背后是中国创新药行业整体能力的质变。2026年上半年,国内创新药对外授权共达成81笔合作,交易总额约1100亿美元,已达2025全年总额的80%。中国在研新药数量约占全球30%,位列全球第二。信达生物是这个浪潮的典型样本。

IBI355所在的CD40L抗体赛道,正处在爆发前夜。全球CD40配体抗体市场2025年规模约14.3亿美元,预计2026年将达到16.3亿美元,2035年将达到51.8亿美元,2026年至2035年复合年增长率为13.73%。从适应症看,干燥综合征、IgG4-RD、系统性红斑狼疮等自免疾病患者基数庞大,现有疗法远未满足临床需求。不过,机会与挑战并存。CD40L靶点的竞争正在升温,赛诺菲Frexalimab已推进至多发性硬化III期临床。IBI355作为后来者,需要在疗效和安全性上拿出足够差异化的数据。对信达生物而言,大中华区的权益仍然在自己手里。干燥综合征的II期临床将于2027年初启动。如果数据读出积极,信达生物将独享中国市场的商业化收益,这可能是比11亿美元更值得关注的长期价值。对Spero而言,这家市值仅1.26亿美元的公司通过这笔交易完成了从抗生素到免疫炎症的战略转型,一场高风险、高回报的赌博。中国创新药出海的故事,正在从“卖仿制药”走向“卖全球权益”,从“跟随者”走向“定义者”。然而,创新药的终局从来不在交易公告里,而在临床数据里。IBI355的II期数据,才是这个故事真正的下一章。

VIP复盘网

VIP复盘网