✦

一、电力行业投资与装机情况: 电源投资逐步理性,2025年装机或已达峰

✦

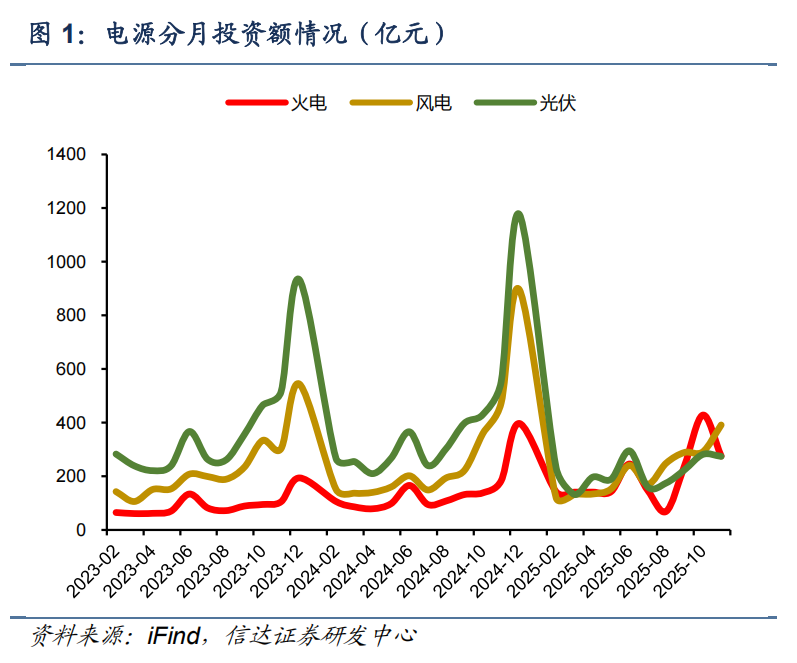

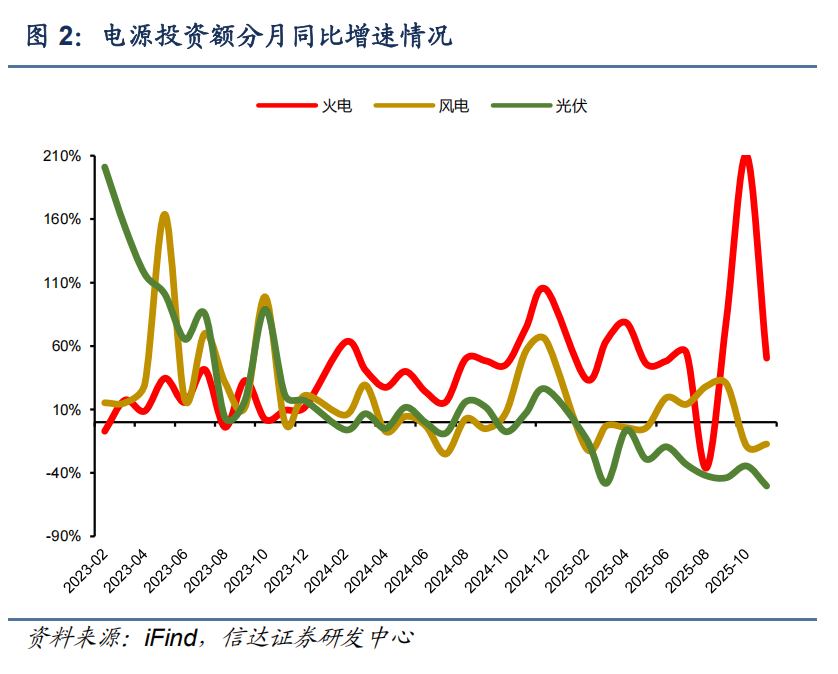

1.1 电源投资额:火电投资仍保持可观增速,新能源投资出现明显降温

新能源投资出现明显降温,火电装机&投资达峰在即。从电源投资额情况来看,“十四五”后半程新能源投资出现明显降温,同时火电逐步步入投资高峰。2023-2024年,风电与光伏电源投资额虽仍增长,但分月增速出现持续下滑;2025年受年初“136”号文出台影响,新能源项目收益不确定性持续放大,风电与光伏电源投资额出现分月增速同比持续下行;虽然风电投资仍好于光伏投资,但整体新能源投资出现明显降温。相比之下,火电投资仍保持一定的可观增速,火电投建潮仍在持续。我们预计火电投资随装机投建进度有望于2026年达峰。

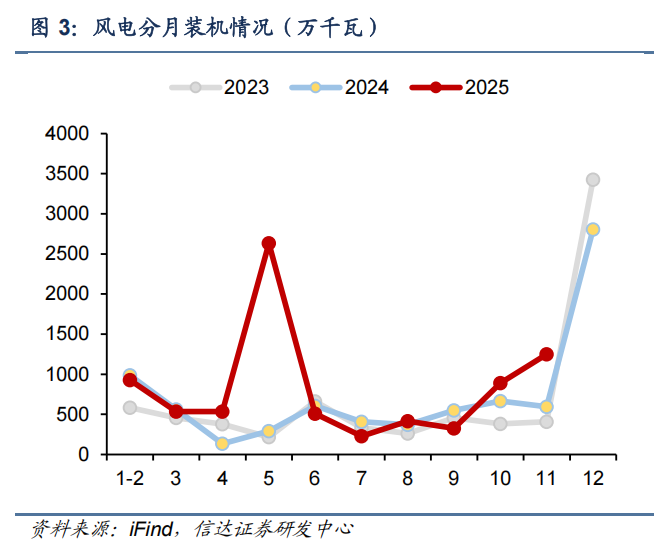

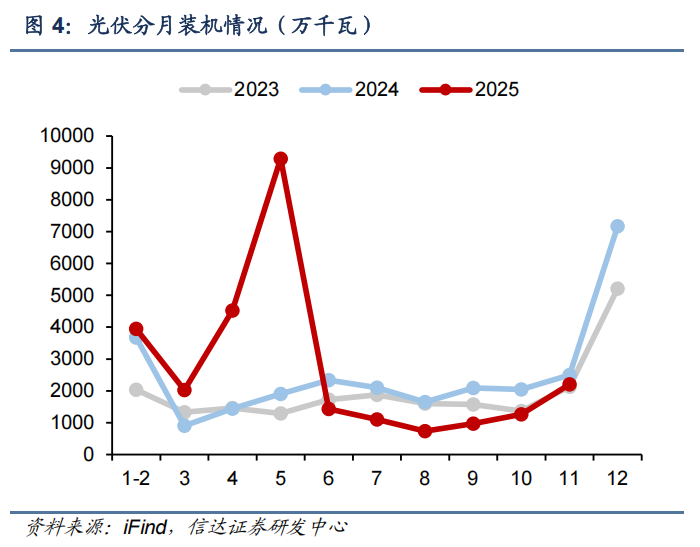

1.2 分月装机:新能源“531”前后差别较大,火电装机逐步步入投产高峰

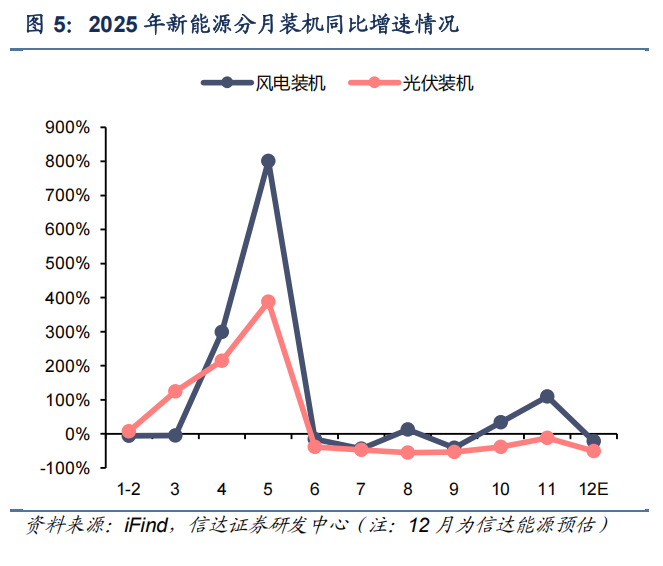

存量增量待遇差别较大,收益不确定引发新能源“531”抢装潮。2025年2月9日,国家发改委发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)。“136”号文明确新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成。同时,为保障存量项目的合理收益,“136”号文设立“新能源机制电价”作为保底,并以“新老划断”做好衔接。但因未来新能源项目的“保底收益”主要取决于“机制三要素”:机制电量、机制电价水平,以及机制的执行期限。而“136”号文对于新能源存量项目和增量项目(以2025 年 6 月 1 日投产与否作为分界线)提出差别较为明显的“保底待遇”,因而导致25年上半年出现新能源项目抢装“531”的热潮。2025年1-5月,国内新增光伏装机197.85GW,同比增长149.97%;新增风电装机46.28GW,同比增长134.21%。但6-11月新能源装机出现断崖式下跌:风电分月装机为5.11/2.88/4.17/3.25/8.92/12.49GW,光伏分月装机为14.36/11.04/7.36/9.66/12.60/22.02GW,环比上半年“抢装潮”和同比24年数据均出现明显下行。

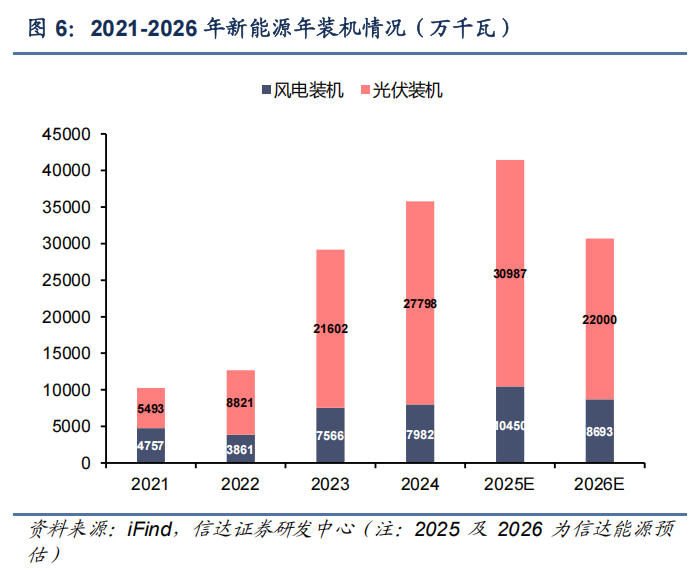

年底抢装不具备客观条件,2026年新能源装机节奏或逐步回归理性。“十四五”期间,新能源装机普遍因补贴退坡、项目要求、集团“十四五”规划等因素影响下在年末12月迎来抢装并网潮。但就2025年6月至今的情况来看,新能源运营商投资热情出现明显下行。因而我们认为,在当前补贴退坡完毕、“十四五”规划已经基本完成的情况下,新能源运营商再度在12月抢装的可能性不大。我们预计12月风电光伏装机分别为2200/3500万千瓦,同比降幅分别为21.62%/51.17%。此外,“136”号文对新能源收益影响仍未完全消化,多地风电光伏项目建设出现暂停。据光伏们,在首批机制电价结果公示之后,山东有将近2GW的光伏项目指标计划放弃或者暂缓推进;宁夏区域已经停止开发建设大型光伏电站项目;甘肃的低机制电价、低现货价格以及高限电大幅劝退了新能源的投资积极性。因而我们认为2026年风电光伏装机增速可类比2025年下半年情况,同比出现大幅下滑,装机节奏整体或逐步回归理性。我们预计2026年风电/光伏装机或分为别10000/22000万千瓦,同比降幅分别为4.31%/29.00%。

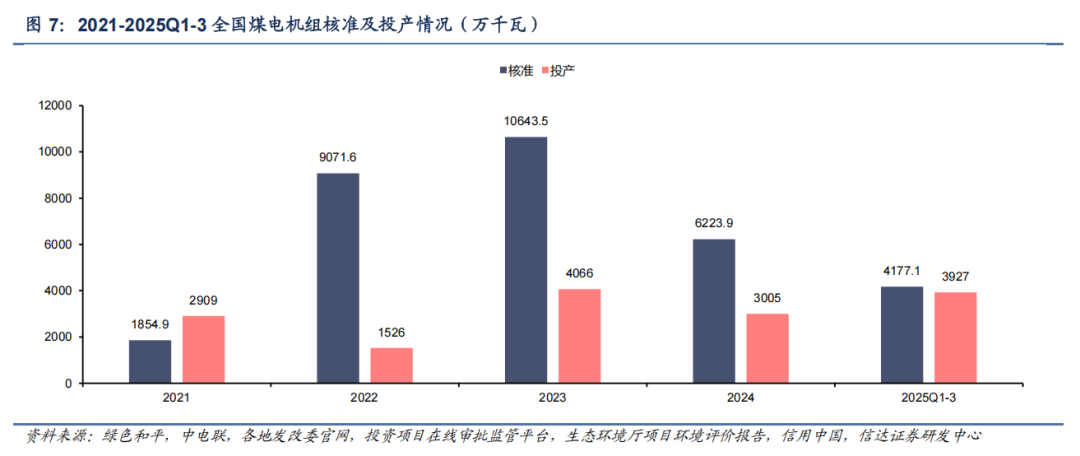

煤电核准潮已过,预计26年将迎投产高峰。2022年9月发改委能源局召开煤炭电力保供会议,提出“今明两年煤电每年新开工8000万千瓦,后年保障投运煤电机组8000万千瓦”,合计1.6亿千瓦,之后煤电项目核准审批明显提速。据绿色和平统计,2022-2024年全国范围内煤电机组的核准容量累计达到约2.6亿千瓦,“三个八千万”目标实现超额完成。自2023年后煤电核准体量达峰,并开始逐年下行。2025年前三季度核准体量仅为4177万千瓦,年内核准体量或为“十四五”次低。但考虑以煤电项目建设开工周期约24个月计算,2022年以来新核准的煤电机组有望于2025-2026年逐步投产。2025年前三季度煤电新增投产装机3927万千瓦,同比增长2447万千瓦。我们预计2025~2026年煤电机组有望迎来投产高峰。以2023~2025年核准体量预计,2025~2026年年均投产体量有望达到8000万千瓦以上。

✦

二、2026年电改新动向:电源市场化,电价现货化

✦

2.1 电源市场化:新能源增量项目竞价结果较为可观,核电持续提高入市比例

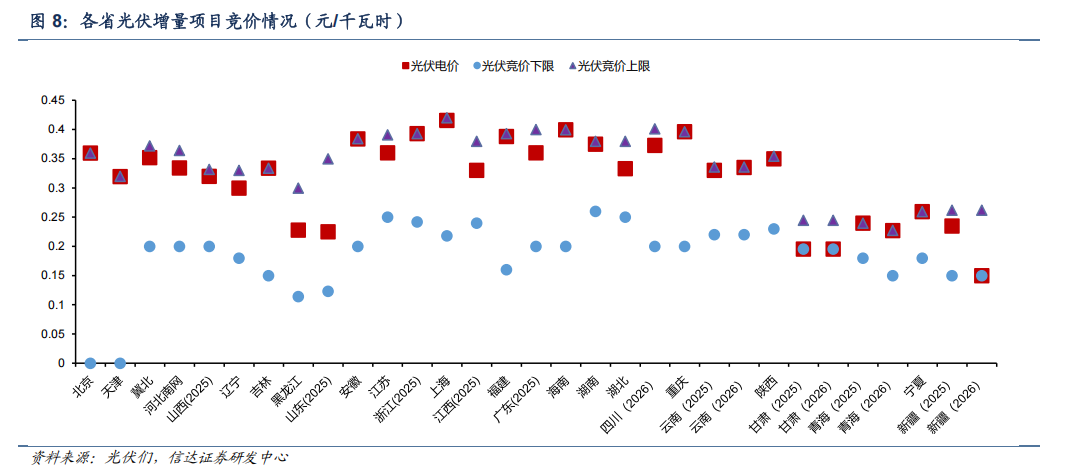

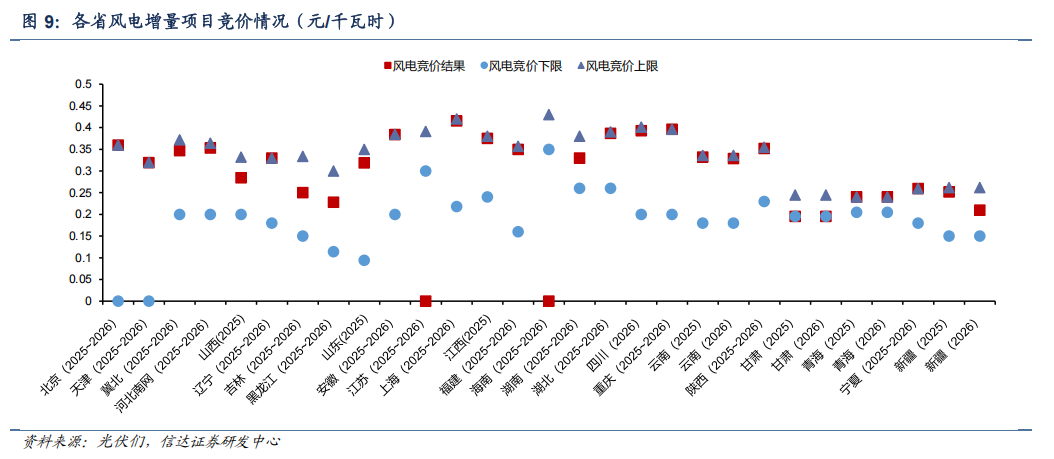

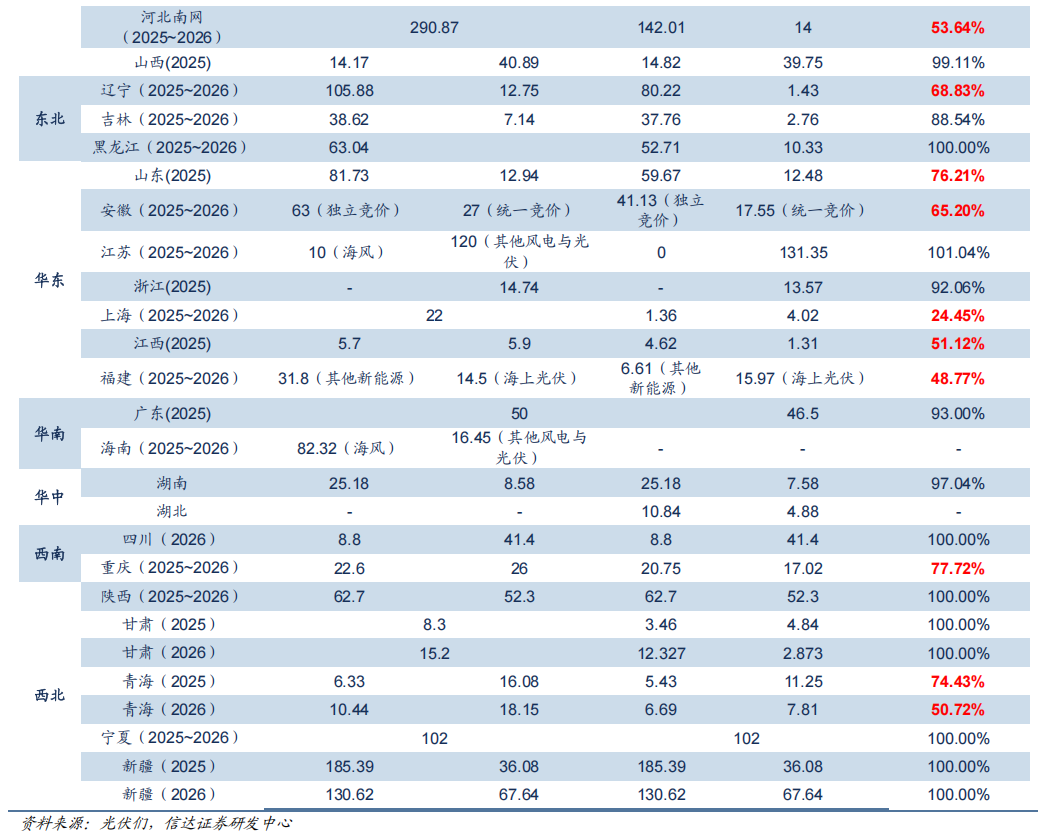

1)新能源:增量项目竞价结果较为可观,半数省份机制电量未用完

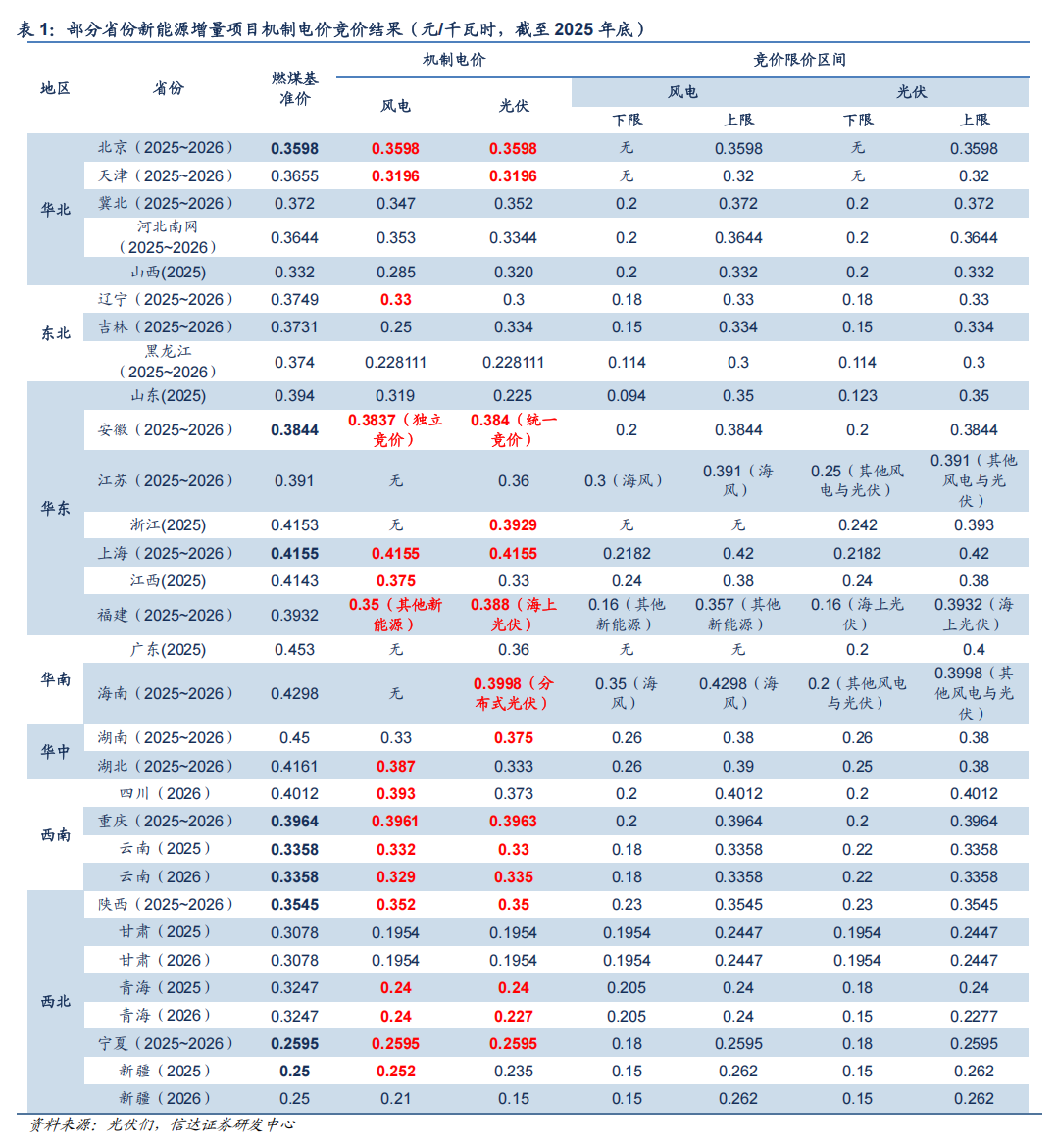

增量项目竞价结果大部出炉,机制电价&电量较为可观。截至2025年底,全国31省市自治区中,除了河南、贵州、广西三省区机制电价竞价结果未公布外,全国26个省市的的新能源机制竞价结果已经出炉(内蒙无机制电量,西藏未出台文件)。从竞价结果及竞价上下限来看,全国范围内,除河北、山西、吉林、黑龙江、山东、江苏、广东、甘肃、新疆等9省区,其余省份竞价结果均以竞价上限或接近竞价上限成交,竞价结果普遍较好。竞价结果不佳的省份中,仅甘肃风光和新疆2026年光伏以下限成交。对比当地燃煤基准价情况来看,北京、安徽、上海、重庆、云南、陕西、宁夏、新疆(2025)等8省市区竞价结果与燃煤基准价相差不大,其余省份竞价结果均低于燃煤基准价。

竞价结果取决于“内卷”情况,机制电量供需决定价格。就已完成增量项目竞价的省份来看,据智汇光伏,增量项目机制电价的竞价结果主要受到增量项目机制电量的供需影响。已经公布竞价结果的26个地区中,仅有黑龙江、江苏、四川、陕西、甘肃、宁夏、新疆等七省区机制电量全部使用完毕,有13地区机制电量使用比例不足80%。综合来看,机制电量使用情况反映增量项目申报竞争情况,机制电量使用比例偏低最终反映在整体可观的机制电价竞价结果上。

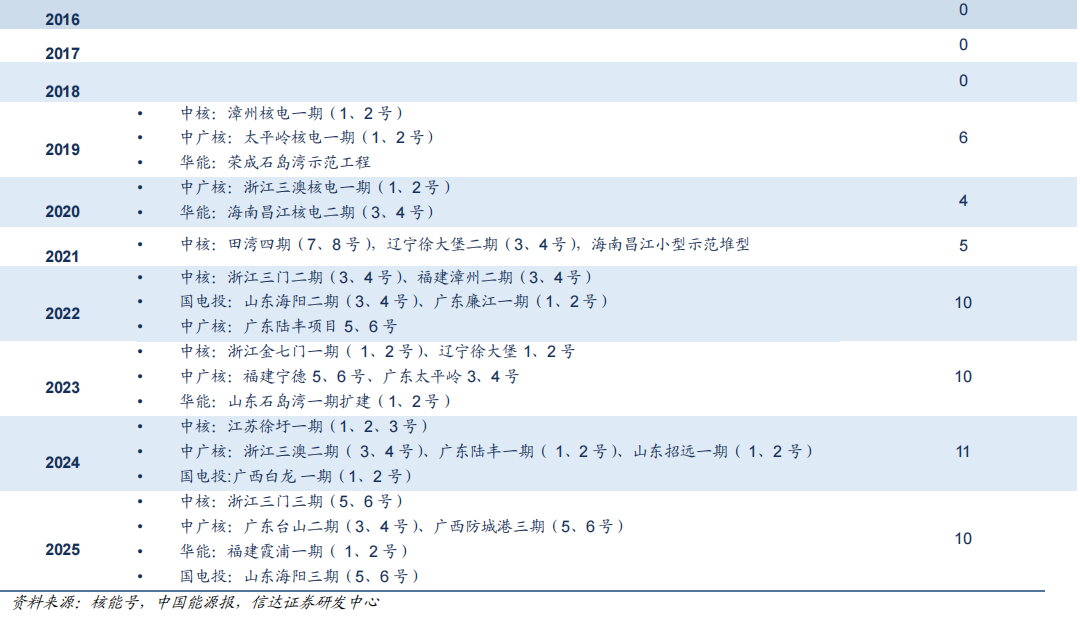

2)核电:入市比例进一步提升,“十五五”投产潮或同步伴随全面入市

2019 年我国核电机组审批正式重启,在“十四五”后半段(2022-2025 年)核电维持年均不低于 10 台机组高核准体量。按照核电项目5-8年的建设周期计,2027年后将迎来核电装机投产潮。虽然当前核电电量并未全面入市,但自“十四五”以来,核电主要分布省份均持续深化核电入市。2026年已经公布电力交易方案的省份中,广东岭澳、阳江核电全面入市交易;浙江新增50%电量进入中长期交易,非市场化电量占比缩减至40%;广西红沙核电与福建福清、宁德、漳州核电全面入市交易。综合来看,在当前电力电量供需格局宽松和核电持续保持高核准量的背景下,目前市场化程度较低的核电市场化程度逐步提升,在“十五五”期间装机体量快速增长的同时持续扩大入市比例,或将成为又一大规模入市的主力电源。

2.2 电价现货化:“1502”号文松动原有电价模式,现货交易权重全面提升

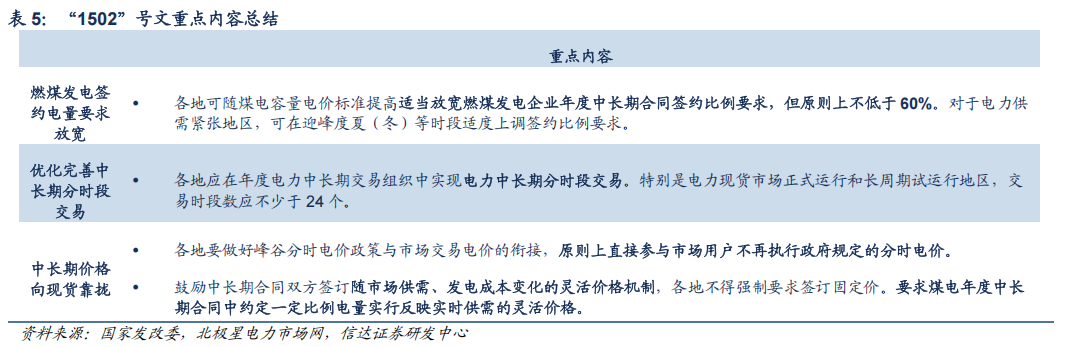

除推动新能源与核电等电源逐步市场化以外,国家发改委国家能源局还于12月发布了《关于做好2026年电力中长期合同签约履约工作的通知》(发改运行〔2025〕1502号),对2026年电力中长期合同签订工作提出明确要求。这份重磅文件直接影响发电企业、售电公司、电力用户等所有市场参与者,其关键核心在于打破原先电力市场中“中长期为主,现货为辅”的稳定体系架构,从电量构成和电价构成全面倒向现货交易。

从中长期交易调整来看,“1502”号文同步调整中长期合同签约比例和电价模式:煤电年度中长期合同签约电量由80%的刚性要求调整为“各地可随煤电容量电价标准提高适当放宽燃煤发电企业年度中长期合同签约比例要求,但原则上不低于60%”,且要求“各地应在年度电力中长期交易组织中实现电力中长期分时段交易”,优化原本刚性固定的中长期电量交易;同时,在电价方面推动由固定价格转向灵活价格模式,鼓励“中长期合同双方签订随市场供需、发电成本变化的灵活价格机制,各地不得强制要求签订固定价”,并要求“煤电年度中长期合同中约定一定比例电量实行反映实时供需的灵活价格”。从分时电价的调整上来看,“1502”号文取消分时电价机制,要求“各地要做好峰谷分时电价政策与市场交易电价的衔接,原则上直接参与市场用户不再执行政府规定的分时电价”,这意味着政府行政性制定的固定分时电价有望持续逐步弱化,原有基于固定时段、固定价差的收益模型将全面失效。整体来看,2026年电改新方向正如“1502”号文所言,电力交易与电价将逐步摆脱原先行政规定影响,逐步全面与现货市场挂钩,发电收入将更大程度与真实的电力供需挂钩。

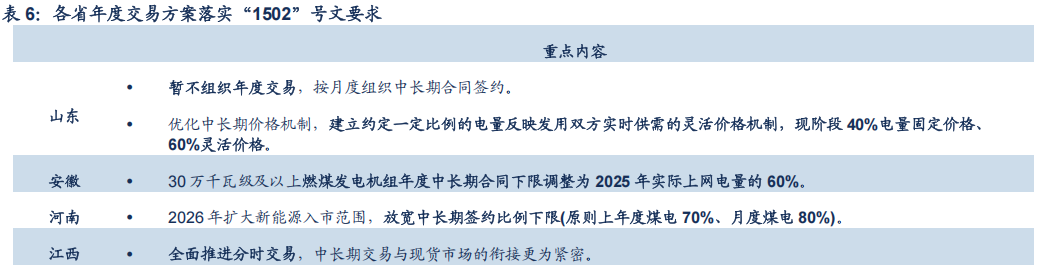

多省落实“1502”号文规定,灵活交易成未来趋势。2026年已有部分省份开始落实“1502”号文的规定。其中,山东不仅取消组织传统年度交易,还调整中长期合约价格模式,仅40%的电量挂钩协商的固定电价,60%的电量结算时需与电力现货市场实时出清价格挂钩,实际“定量定价”的“中长期交易”电量占比出现大幅调整;湖南同步落实调整中长期合约模式,40%电量按固定价格结算;60%电量执行反映实时供需的灵活价格(按实时市场统一结算点电价确定);安徽、河南、江西、新疆、陕西等省份分别降低煤电机组的中长期交易合约电量占比,同时推进分时交易。

✦

三、电改下半场形势分析:新能源投资降温火电电量重迎增长,现货交易或成火电利润重点

✦

3.1 电量分析:新能源装机或将显著降速,火电电量增长空间可观

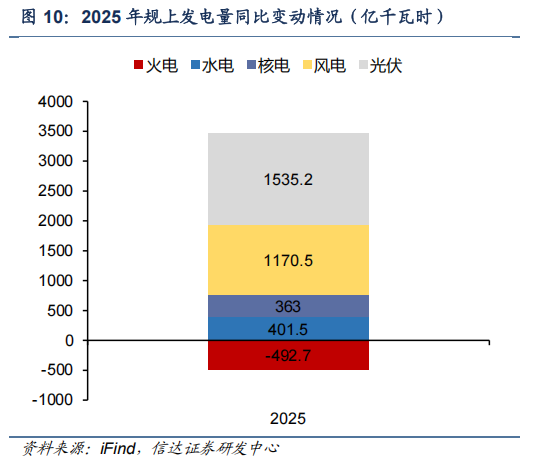

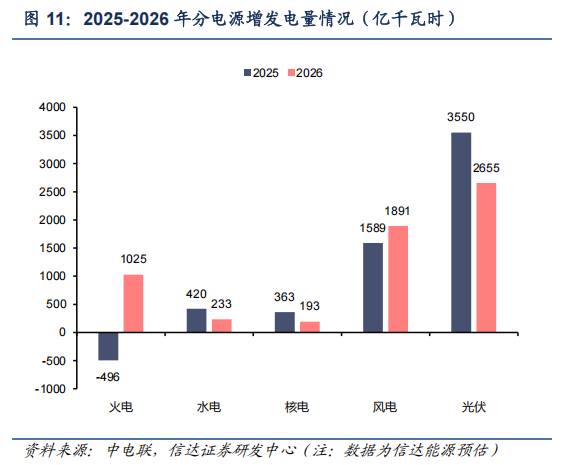

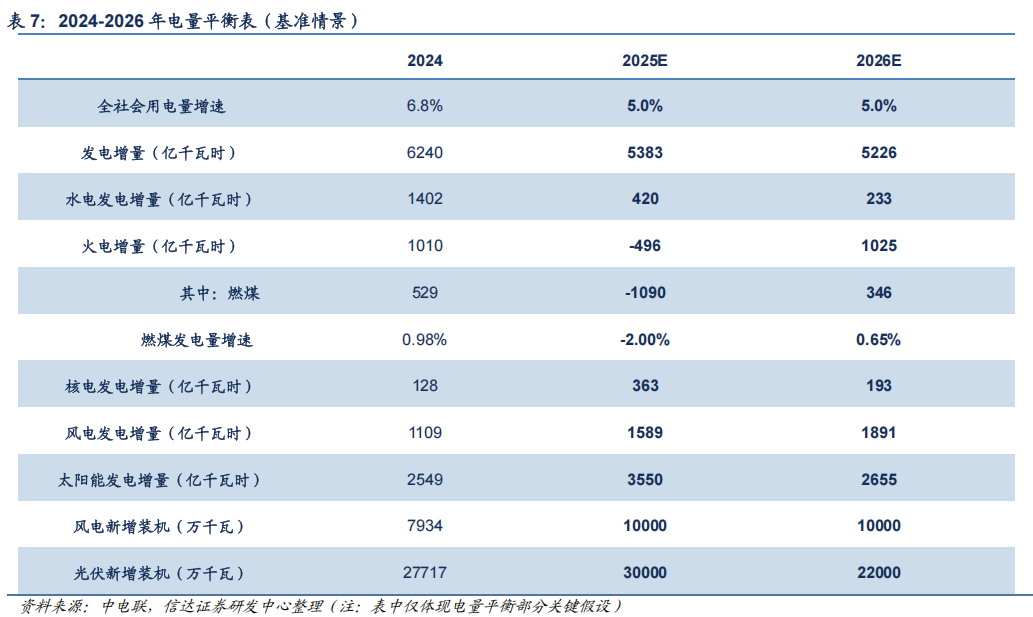

火电电量进入平台期:25年或小幅下降,26年增长空间可观。2025年受新能源抢装潮的影响,新能源增发电量呈现显著增长。虽然全年全社会用电量增速达5%,但水核风光等清洁能源电量均有大幅增长(规上水电 2.80%、核电 7.70%、风电 9.70%、光伏 24.40%),不仅导致增量电量需求全部由清洁能源电量满足,还挤占部分火电电量(规上火电-1.00%),火电规上发电量同比下滑492.7亿千瓦时。但考虑到2026年风光装机因入市而放缓增长,若整体用电需求仍然维持5%的增长,我们认为火电发电量或因风光发电量无法满足全部用电需求而实现可观增发。据我们测算,在2026年整体用电量需求为5%,来水基本保持平稳,风电光伏利用小时数进一步下滑,新增装机分别增长100/220GW的前提下,火电增发电量或将由2025年的-492.7亿千瓦时增长至2026年的1025亿千瓦时,整体增速达1.67%。

3.2 电价分析:年度长协降幅超预期,现货或存火电盈利机遇

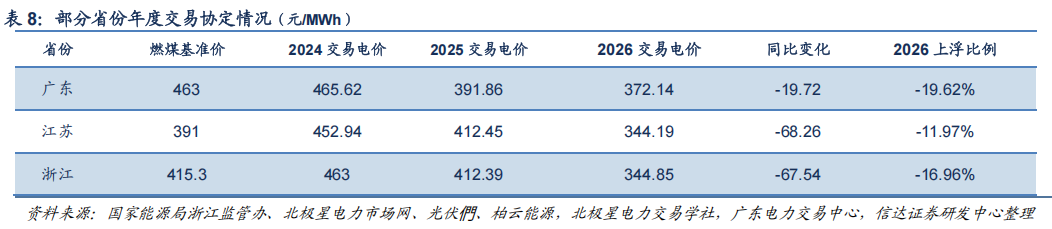

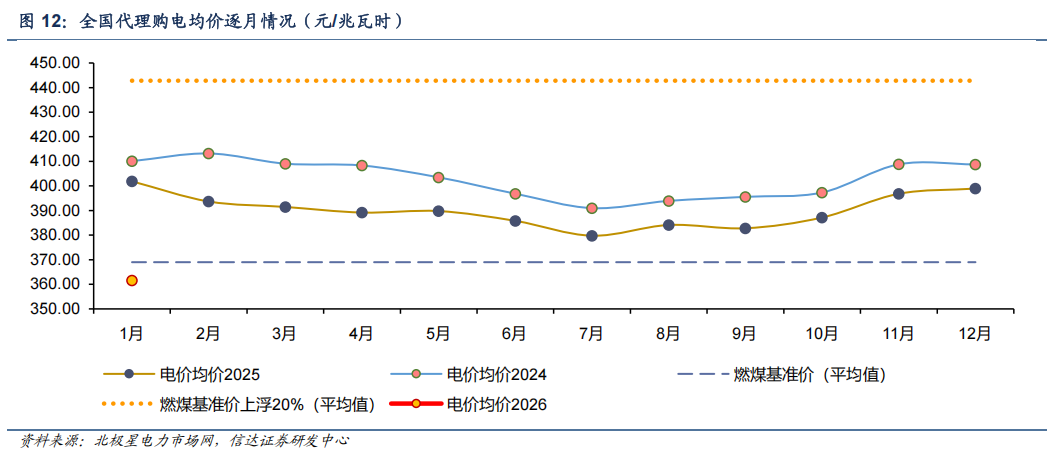

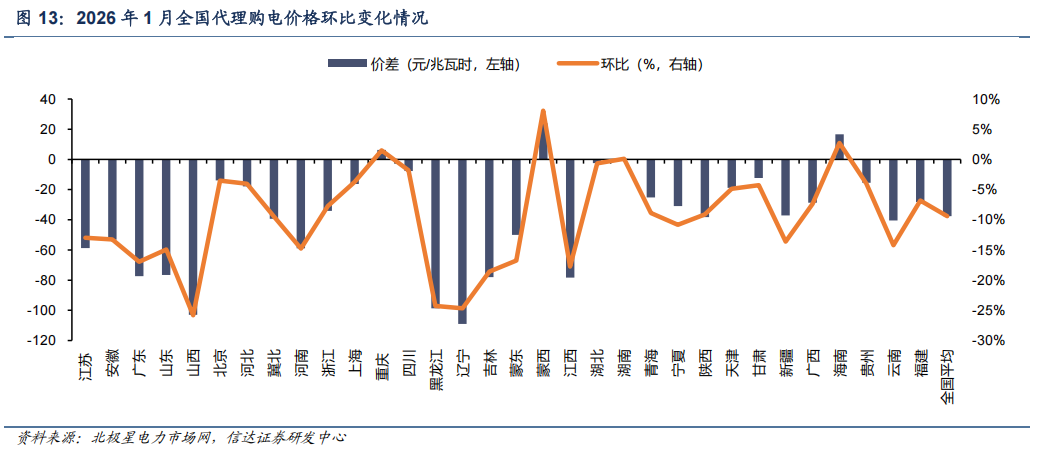

电力供需形式偏宽松,年度&月度电价出现明显下行。受电力供需形势偏宽松等因素的影响,以江苏、广东为代表的全国主要用电大省2026 年年度交易电价出现明显下行。其中,江苏2026 年电力市场年度交易均价 344.19 元/兆瓦时,度电同比降低6.8分;浙江2026 年年度交易均价 344.85 元/兆瓦时,度电同比降低6.8分;广东2026年度双边协商成交均价372.14元/兆瓦时,度电同比降低2分。从月度电价来看,2026年1月全国多地电网代理购电价打破了近年来冬季电价的常规走势,同样出现明显下行。全国28个地区的电价出现下降,降幅在0.65%至24.68%之间。从具体数据来看,除海南电价高于600元/兆瓦时外,1月份各地电网代理购电价格主要落在236元至440元/兆瓦时的区间。其中辽宁、山西、黑龙江、江西、吉林、广东、山东、河南、江苏、安徽、蒙东11个地区的价格降幅超50元/兆瓦时。全国代理购电电价均值为361.61元/兆瓦时,较燃煤基准价均值下浮2.00%,同比-10.02%,环比-9.35%。代理购电价格较燃煤基准价首度下浮。

煤价逐步企稳回升,现货交易或成火电利润重点。从年内煤炭供需情况和煤价波动情况来看,在当前煤炭供需平衡较为脆弱时,相关政府部门对于煤价下行时部分煤矿企业采取的“越跌越产”、“以量补价”等扰乱市场秩序的生产策略管控较为严格。当煤炭价格出现明显不合理波动时,能源局即开展规范市场行为的核查活动,其目的在于强化煤炭市场调控,促进煤炭供应稳定。因而我们认为未来针对煤炭市场和供需的宏观调控将有望更为积极有效,煤价波动有望持续趋于稳定。但如前所述,2026年火电电量有望实现可观增长,同时火电电量中长期占比走低,现货占比有望提升;煤价上涨或将同步推高火电在现货市场中的机组报价,现货市场中的火电机组或将实现“量价齐升”。在现货市场全面铺开,电力交易倒向现货的背景下,机组报价反映边际生产成本的现货市场或有可能成为火电利润新的增长点。我们预计现货市场峰谷价差有望因火电报价提升而逐步拉大。

✦

四、投资建议: 火电困境反转可期,看好优质龙头与煤电一体

✦

2025年随着“136” “394”号文的公布,我国“年度中长期-月度中长期-现货市场”的主要电力市场交易体系得到全面确立,市场主要电源(煤电、新能源)完成全面入市交易,同时市场价格实现反映供需情况的合理上下浮动,新一轮电力市场化改革已经取得初步成效。展望2026年,“投资理性化,电源市场化,电价现货化”有望成为电力行业发展趋势的核心关键词。在投资逐步降温,侧重现货交易的背景下,电源市场化叠加电价现货化将直接导致电源的商业模式将由过去的主要依赖长协合同转变为主要依赖现货收入和容量收入,而在现货市场中,摆脱电源内卷和寻找尖峰需求将成为电源盈利的关键因素。火电或因2026年煤价同比企稳、电量增幅可观、现货电价超预期等三个因素,有望实现“困境反转”。

1) 优质龙头电力央企:供需宽松、电价下行周期中,优质龙头电力央企有望凭借机组质量、集团支持、分布区域、治理能力等自身优势,实现行业内优异业绩。“困境反转”启动时,央企龙头有望凭借其业绩韧性与行业弹性实现率先复苏反弹。建议关注布局华东的央企龙头:国电电力、华润电力。

2) 煤电一体化运营商:煤炭作为不可再生资源,具有独到的稀缺属性。2025年下半年以来煤价持续修复,政策托底背景下2026年煤价中枢有望实现同比抬升。煤电一体公司或将先于纯火电实现“困境反转”。我们持续看好煤电一体标的的业绩稳定性和高分红属性,具有投资价值。建议关注:新集能源、陕西能源、淮河能源、皖能电力、内蒙华电、甘肃能源。

VIP复盘网

VIP复盘网