▌ 苯胺、丙酮等涨幅居前,液氯、麦草畏等跌幅较大

本周涨幅较大的产品:苯胺(华东地区,16.70%),丙酮(华东地区高端,12.63%),LDPE(余姚市场2102TN26,12.43%),国际石脑油(新加坡,12.19%),纯苯(华东地区,9.84%),苯乙烯(华东地区,8.97%),丙烯(汇丰石化,8.90%),国际柴油(新加坡,8.06%),苯酚(华东地区,7.59%),二甲苯(东南亚FOB韩国,7.12%)。

本周跌幅较大的产品:LDPE(CFR东南亚,-6.90%),黄磷(四川地区,-6.95%),醋酸乙烯(华东,-8.40%),丁二烯(东南亚CFR,-8.49%),HDPE(注塑/CFR东南亚,-8.63%),丙烯腈(华东AN,-8.78%),磷酸(元/吨)(新乡华幸食品,-8.91%),季戊四醇(淄博(95%),-9.52%),麦草畏(华东地区,-10.77%),液氯(华东地区,-17.50%)。

▌ 本周观点:美伊战火再起,海峡仍处于冻结状态,建议关注氦气、生物柴油、农化等方向

截至2026-07-10收盘,布伦特原油价格为76.01 美元/桶,相较上周 5.39%;WTI原油价格为71.41 美元/桶,相较上周 3.76%。美伊冲突再起,油价将再度冲高。

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:苯胺上涨16.70%,丙酮上涨12.63%,LDPE上涨12.43%,国际石脑油上涨12.19%等,但仍有不少产品价格下跌,其中液氯跌幅-17.50%,麦草畏跌幅-10.77%,季戊四醇跌幅-9.52%,磷酸(元/吨)跌幅-8.91%。

化工方面配置思路:超越中东局势的短期变化,寻找受中东冲突深刻影响,且难以在短期恢复的化工品种。

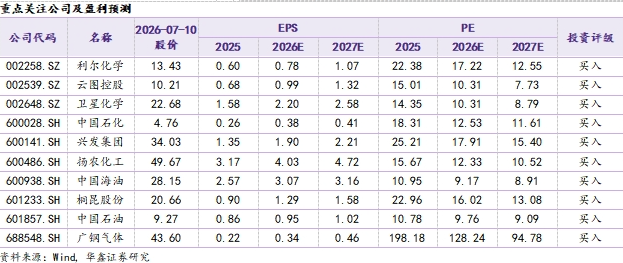

1. 氦气。氦气是天然气的副产品,而卡塔尔是全球氦气供应的核心国家,也是中国氦气的核心供应国。在上一轮俄乌战争中,氦气也是油气资源中价格弹性最大的品种。即便霍尔木茨海峡恢复通航,氦气也会迎来至少2-3个月的全球紧缺。相关标的:广钢气体、九丰能源、金宏气体。

2. 生物柴油。欧洲大部分的航油都经过霍尔木茨海峡运输。近期欧洲的SAF价格已经出现上涨,虽然有原油上涨利好生物柴油上涨的逻辑,但对欧洲的能源安全来说,扩大生物柴油的推广是大概率事件。长期看,生物柴油已经进入量价齐升的逻辑。相关标的:卓越新能、(st)嘉澳、海新能科、山高环能。

3. 农化。油价上涨、地缘冲突带来直接后果就是粮食价格上涨,而历史上看,粮食价格上涨后的1-2年将是农化品的大周期。这会导致国内外化肥的价差扩大和农药的需求增长会成为大概率事件。化肥价差扩大,受益的主要是磷化工和钾肥。磷化工:云天化、兴发集团、云图控股;钾肥:东方铁塔、亚钾国际;农药:扬农化工、红太阳。

▌ 风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

化工行业投资建议

本周涨幅较大的产品:苯胺(华东地区,16.70%),丙酮(华东地区高端,12.63%),LDPE(余姚市场2102TN26,12.43%),国际石脑油(新加坡,12.19%),纯苯(华东地区,9.84%),苯乙烯(华东地区,8.97%),丙烯(汇丰石化,8.90%),国际柴油(新加坡,8.06%),苯酚(华东地区,7.59%),二甲苯(东南亚FOB韩国,7.12%)。

本周跌幅较大的产品:LDPE(CFR东南亚,-6.90%),黄磷(四川地区,-6.95%),醋酸乙烯(华东,-8.40%),丁二烯(东南亚CFR,-8.49%),HDPE(注塑/CFR东南亚,-8.63%),丙烯腈(华东AN,-8.78%),磷酸(元/吨)(新乡华幸食品,-8.91%),季戊四醇(淄博(95%),-9.52%),麦草畏(华东地区,-10.77%),液氯(华东地区,-17.50%)。

本周观点:美伊战火再起,海峡仍处于冻结状态,建议关注氦气、生物柴油、农化等方向。

截至2026-07-10收盘,布伦特原油价格为76.01 美元/桶,相较上周 5.39%;WTI原油价格为71.41 美元/桶,相较上周 3.76%。美伊冲突再起,油价将再度冲高。

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:苯胺上涨16.70%,丙酮上涨12.63%,LDPE上涨12.43%,国际石脑油上涨12.19%等,但仍有不少产品价格下跌,其中液氯跌幅-17.50%,麦草畏跌幅-10.77%,季戊四醇跌幅-9.52%,磷酸(元/吨)跌幅-8.91%。

化工方面配置思路:超越中东局势的短期变化,寻找受中东冲突深刻影响,且难以在短期恢复的化工品种。

1. 氦气。氦气是天然气的副产品,而卡塔尔是全球氦气供应的核心国家,也是中国氦气的核心供应国。在上一轮俄乌战争中,氦气也是油气资源中价格弹性最大的品种。即便霍尔木茨海峡恢复通航,氦气也会迎来至少2-3个月的全球紧缺。相关标的:广钢气体、九丰能源、金宏气体。

2. 生物柴油。欧洲大部分的航油都经过霍尔木茨海峡运输。近期欧洲的SAF价格已经出现上涨,虽然有原油上涨利好生物柴油上涨的逻辑,但对欧洲的能源安全来说,扩大生物柴油的推广是大概率事件。长期看,生物柴油已经进入量价齐升的逻辑。相关标的:卓越新能、(st)嘉澳、海新能科、山高环能。

3. 农化。油价上涨、地缘冲突带来直接后果就是粮食价格上涨,而历史上看,粮食价格上涨后的1-2年将是农化品的大周期。这会导致国内外化肥的价差扩大和农药的需求增长会成为大概率事件。化肥价差扩大,受益的主要是磷化工和钾肥。磷化工:云天化、兴发集团、云图控股;钾肥:东方铁塔、亚钾国际;农药:扬农化工、红太阳。

行业跟踪

(一)国际油价震荡上涨,地炼汽柴整体走低

本周中东战火重燃,国际油价震荡上涨。周前期,油市整体窄幅震荡运行。美伊谈判仍存较大不确定性,前期油价超跌带动空头回补给予油价小幅支撑,不过OPEC 敲定新一轮增产、沙特下调外销原油报价,叠加海峡原油出口持续恢复,供应宽松预期持续约束上涨空间,叠加就业走弱弱化美元带来小幅托底,多空力量相对均衡,行情波动十分有限。周后期,地缘风险集中爆发彻底扭转盘面走势。海峡接连发生商船遇袭事件,美方取消伊朗原油出口相关许可并实施军事打击,后续特朗普宣布美伊谅解备忘录已终结,并再度发起打击行动,海峡油轮通行近乎停滞,市场供应中断担忧快速升温,油价大幅拉升。总体来看,与上周末价格相比,本周油价上涨;与上周均价相比,本周均价涨跌分化。WTI原油价格为73.52美元/桶,较7月1日上涨7.20%,较6月均价下跌9.85%,较年初价格上涨28.26%;布伦特原油价格为78.02美元/桶,较7月1日上涨9.01%,较6月均价下跌7.60%,较年初价格上涨28.43%。

本周美伊冲突升级,地缘避险推动油价大幅收涨。下周地缘风险仍是主线,美伊对峙持续加剧,美方打击伊朗设施,伊朗表态或将反击并封锁海峡,航道中断风险抬升,双边动向加剧盘面波动。宏观面上,美国通胀数据左右加息预期与美元走势,间接影响油价估值。基本面上,欧佩克 8月继续增产,但受海峡通航恶化、美国取消伊朗原油出口豁免影响,中东原油供给修复节奏受阻。上周美国原油累库、成品油去库,上游原料充裕而夏季消费韧性较强,低位成品油库存形成底部支撑。综合来看,美伊冲突演化将主导下周油市行情,地缘矛盾激化会带动油价进一步上行,局势缓和则存在回调压力。百川盈孚预计下周国际原油价格将宽幅震荡运行。后续重点关注美伊局势演变、霍尔木兹海峡是否关闭、机构月报、EIA原油库存等。

本周地炼汽柴油市场价格整体走低。本周前期国际原油低位震荡,成本支撑疲软,成本和需求双重利空下,价格持续走低,随后原油触底反弹,带动价格触底回暖,不过本轮反弹力度有限,无法抵消前期跌幅,整体价格仍然环比走低。山东地炼汽油市场均价为7625元/吨,较上周均价下跌97元/吨,跌幅1.26%,柴油市场均价为6431元/吨,较上周均价下跌129元/吨,跌幅1.96%;其他地炼汽油市场均价7730元/吨,较上周均价下跌146元/吨,跌幅1.85%,柴油市场均价为6652元/吨,较上周均价下跌164元/吨,跌幅2.41%。具体来看:周初,国际原油维持低位震荡,成本支撑力度偏弱,叠加零售限价大幅度下调落地,政策面利空压制,汽油暑期出行需求暂未充分释放,高温多雨天气又制约户外施工活动,柴油刚需起色有限,导致价格持续走低;周中期,市场整体拿货意愿偏保守,为拉动出货放量、削减自身库存压力,汽油价格稳中小幅下调,柴油受基建、物流端需求持续低迷拖累跌幅更深,市面低价货源吸引力上涨,业者围绕优质低价货源开展刚需补货,阶段性带动市场成交热度小幅回暖;周后期,原油震荡反弹,中下游看涨情绪不断升温,业者赶在价格出现明显上调之前提前小批量备货,依托成本抬升以及备货带来的需求利好,炼厂顺势抬价,带动地炼汽柴油价格回暖。综合来看,本周山东地炼汽柴油走势先弱后强,周后期虽凭借原油回暖迎来反弹,但反弹力度不足以抹平前期跌幅,整体依旧呈现环比下跌的状态,零售限价下调形成的政策压制,叠加汽柴油需求不及预期,走势较为疲软,依旧对整周的均价形成压制。

原油方面,美伊冲突演化将主导下周油市行情,地缘矛盾激化会带动油价进一步上行,局势缓和则存在回调压力,百川盈孚预计下周国际原油价格将宽幅震荡运行。地炼供应方面,现阶段山东多地炼厂仍处在集中检修周期,装置检修产能体量较大,区域整体开工率维持偏低水平,短期暂无大量炼厂复工复产计划,预计下周地炼汽柴油货源供给保持偏紧状态。地炼需求方面,汽油方面,下周暑期出行需求稳步释放,叠加高温带动民生用油消耗,需求具备季节性利好,但受新能源替代持续冲击,需求增量受限,整体呈现稳中向好、涨势温和的格局;柴油方面,下周沿海地区有台风登陆,带动全国大范围强降雨天气蔓延,恶劣天气直接阻碍户外基建、工矿施工开展,陆路物流运输效率同步下滑,柴油需求延续偏弱态势。综合来看,下周美伊地缘局势主导原油走势,油市波动幅度放大,成本端不确定性较强;叠加前期零售下调利空尚未出清,拖累市场心态,但供应收紧叠加原油看涨预期形成利好支撑,下行空间有限,预计下周山东地炼汽柴油价格震荡上行,汽油基本面韧性更强,行情表现优于柴油。

(二)低供及原油回涨支撑,丙烷市场跌后回涨

本周丙烷市场平均价格先跌后涨。本周丙烷市场均价为5185元/吨,较市场均价下跌98元/吨,跌幅1.86%。上周国内丙烷市场均价5283元/吨。周初,丙烷市场承接前期下行走势,下游需求仍然疲软,但炼厂经过连续下行后低价走量有所好转,深跌意愿不强,加之市场存一定减供预期,丙烷市场跌势逐渐收窄,企稳整理为主。之后山东多家炼厂装置检修,丙烷停止外放,低供格局支撑下,炼厂挺价意愿较强,带动当地丙烷价格逐步回调,但南方地区进口气到船补预期增加,码头供应较为充裕,价格仍有回落。周后期,随着国际原油连续宽幅上行,市场心态提振明显,厂家库存多处低位,推涨意愿较强,下游刚需支撑尚可,买涨入市,市场交投整体向好。

成本方面:本周美伊冲突升级,地缘避险推动油价大幅收涨。美伊冲突演化将主导下周油市行情,地缘矛盾激化会带动油价进一步上行,局势缓和则存在回调压力。百川盈孚预计下周国际原油价格将宽幅震荡运行。后续重点关注美伊局势演变、霍尔木兹海峡是否关闭、机构月报、EIA原油库存等。百川盈孚下周WTI原油期货价格在69-80美元/桶之间浮动,布伦特原油期货价格在73-84美元/桶之间浮动。供应方面,国内炼厂方面,受高温天气影响,7月预期部分炼厂装置降负,华东主营炼厂外放存一定减少预期,低供格局仍将延续;进口货源方面,前期码头到船增量预期即将兑现,加之台风影响消退后陆续回船,进口货源或对丙烷市场存一定牵制。需求方面,燃烧方面,高温天气仍将持续,终端采购仍将维持刚需节奏,对高价货源接受度有限,淡季格局难有实质改善;化工方面,PDH装置盈利修复态势延续,开工率或将进一步抬升,化工刚需采购保持平稳存底部支撑,但终端需求无明显增量利好,对丙烷市场提振有限。

综上所述,国际原油或宽幅震荡运行,消息面支撑一般。下周来看,进口供应存增量预期,下游阶段性补货后入市积极性或稍有下滑,整体供需或维持宽松,丙烷市场上行动力有限,预计丙烷市场主流小幅震荡上行。

(三)下游仍处博弈阶段,炼焦煤市场价格高位震荡

本周炼焦煤市场价格高位震荡,部分地区长协价格上调,个别煤种存在窄幅回落情况,全国炼焦煤市场参考价为1619元/吨,较上周四均价(1593元/吨)上涨26元/吨,涨幅1.63%。本周山西地区主焦煤价格在1780-2020元/吨不等。

煤企方面:主产区煤矿复产暂无加速迹象,地区煤矿停复产现象存在反复,各级安全检查仍不断深入,在安监形势持续高压的形势下,炼焦煤产量将持续处于较低水平,叠加下周蒙煤口岸闭关至7月16日,炼焦煤市场供应将持续收缩,影响炼焦煤价格下滑空间有限。焦钢企方面:下游焦钢企业受利润影响,就第十轮提涨问题仍存在博弈情况,目前终端开工受高温多雨等恶劣天气影响有所下滑,季节性淡季期间,钢材价格下滑后部分钢厂存在检修预期,对高价原料存一定抵触情绪。

综合来看,市场供应紧张的同时,需求量逐渐下滑,下游焦钢市场仍处博弈阶段,对焦煤采购积极性一般,市场普遍存在观望心理,炼焦煤价格目前上涨动力不足的同时下跌空间有限,优质主流煤种多挺价为主,个别煤种存在窄幅回落情况,整体来看,炼焦煤市场高位震荡。

(四)乙烯市场成本支撑, 聚丙烯粉料市场价格大幅上涨

本周国内乙烯市场价格盘整为主,国内乙烯市场均价为7125元/吨,较上周均价持平。周内,国际原油市场受中东战火重燃影响,国际油价震荡上涨,成本端支撑增强。成本端利好化工品市场,下游市场普遍上涨,成本支撑加上衍生品行情走强带动乙烯市场心态,加之目前供方库存可控,让利意向不大,挂牌价暂稳,新单商谈重心小幅上移。

乙烯市场供需博弈,预计下周乙烯市场:下周国际原油行情由美伊冲突演化主导,百川盈孚预计下周国际原油价格将宽幅震荡运行,成本端需持续关注国际原油价格走势。供应端,部分装置计划于7月中旬重启,乙烯供应呈增加预期。需求端,下游行情虽有转暖,但买盘情绪一般,多以执行合约订单和刚需小单为主,需求难有起色。美金市场,受原油走强影响,近期有所回弹,但供应端依旧承压。整体来看,后续需持续关注国际原油走势,乙烯供需端表现一般,预计下周乙烯市场僵持整理。

本周聚丙烯粉料市场价格大幅度拉涨,市场价格上涨400-600元/吨之间。本周中东局势不稳,供应恐慌带动丙烯市场价格推涨,成本端强支撑下,聚丙烯粉料市场上行。同时,近期山东部分装置停车,整体区域内供应量减少,工库存下降至低位,在低供应的影响下,下游采购积极性提高,商家不断上调报盘。

下周山东及新疆均有装置计划停车,本周重启装置陆续补充,然前期预售订单较多,厂家按序发货,整体库存维持低位,供应端仍支撑市场。预计下周成本端支撑弱化,原油上涨乏力,丙烯价格有回调预期,或拖累粉料定价,预期市场价格小幅下调。总的来看,预计下周国内供应量持续减少,原料支撑减弱,中东局势是主要关注因素。

(五)本周PTA市场震荡上涨, 涤纶长丝市场先抑后扬

本周PTA市场震荡上涨。华东市场周均价5748.57元/吨,环比上涨0.40%;CFR中国周均价为759美元/吨,环比上涨0.82%。本周中东战火重燃,国际油价止跌反弹,成本端支撑偏好;PTA自身来看,由于前期停车的多套PTA装置仍处于检修阶段,故本周虽有一PTA装置升温重启,但行业开工率整体维持低位,货源流通较为紧张,叠加极端天气影响,业者对后续市场供应存在一定的担忧,因此PTA现货基差仍高位震荡,而目前仍处于纺织传统淡季,内外贸订单疲软,聚酯产销偶有转好,但难以持续,企业随用随采,无集中补库动作,整体来看,PTA供需格局向好,叠加地缘风险升温,成本端支撑强势,周内PTA市场呈现震荡上行走势。

预计下周PTA市场震荡调整为主。具体来看:成本面,美伊冲突演化将主导下周油市行情,地缘矛盾激化会带动油价进一步上行,局势缓和则存在回调压力,预计下周国际原油价格将宽幅震荡运行,成本端未见明确指引。供需端:下周PTA装置暂无明确复产计划,行业开工预计维持低位,叠加近期台风将至,船货到港不及时,现货流通量本就不高,预计下周进一步收紧,基差将高位震荡,而下游聚酯负荷预计维持在当前水平窄幅波动,难大幅提负,企业对原料逢低补、高价观望,无集中备货操作,PTA供需端格局整体向好。

综合来看,国际油价不确定性依旧很大,成本端未见明确指引,而PTA自身供需格局依旧偏好,为市场提供一定托底支撑,下周PTA市场行情预计以震荡反复为主,重心预计小幅上移。

本周涤纶长丝市场价格跌后回涨,涤纶长丝POY市场均价为7895元/吨,较上周均价下跌115元/吨;FDY市场均价为8140元/吨,较上周均价下跌80元/吨;DTY市场均价格9040元/吨,较上周均价下跌130元/吨。本周前期,美伊谈判仍存较大不确定性,但海峡原油出口持续恢复,供应宽松预期持续约束原油走势,国际油价震荡波动,成本面支撑有限,长丝企业多以出货为主,报价大多稳定,但实单商谈空间逐渐扩大,长丝市场重心窄幅下探,下游刚需采购为主,场内交投平淡。而后,地缘风险再次爆发扭转盘面走势,市场供应中断担忧快速升温,油价大幅拉升,成本支撑走强,提振业者情绪,下游用户因担忧后续原丝成本上涨,入市适量刚需补货,下游工厂多补货至本月下旬或月底附近,长丝市场产销大幅提升,库存压力有所释放,但织造工厂持续跟进能力有限。

成本面:下周地缘风险仍是主线,美伊冲突演化将主导下周油市行情,地缘矛盾激化会带动油价进一步上行,局势缓和则存在回调压力。预计下周国际原油价格将宽幅震荡运行,成本端未见明确指引,而PTA自身供需格局依旧偏好,为市场提供一定托底支撑,下周PTA市场行情预计以震荡反复为主,重心预计小幅上移。需求面:原料成本暂无明确方向指引,海内外客户订单下达整体预期偏保守,仅部分订单存在分批落地的可能性。本周下游多数织造、加弹企业已适度完成原丝备货,短期内采购行为难出现集中囤货,仍将维持刚需随用随采模式;综合来看需求端预期谨慎偏暖,行情主要由刚性补货支撑。供应端:下周长丝市场暂无明确装置变动计划,整体供应量或较为平稳。

综合来看,成本缺乏强势指引,本周长丝集中出货后,库存压力有所缓解,不过需求端复苏节奏偏缓,跟进力度不足,下周长丝企业预期将延续挺价保加工费的核心思路,价格端难有大幅松动,预计下周涤纶长丝市场横盘窄幅调整。

(六)尿素市场窄幅震荡, 复合肥市场稳中局部上扬

本周国内尿素市场窄幅震荡,价格重心较上周小幅下移。尿素市场均价为1780元/吨,较上周四(7月2日)下跌13元/吨,跌幅0.73%;山东及两河地区中小颗粒主流成交价在1730-1820元/吨区间波动,低端小幅上移,高端持稳。周初(上周五)主流工厂因新单跟进乏力,主动降价吸单,贸易商及下游逢低补货积极性迅速提升,低价货源成交放量,部分工厂午间即因订单饱和而限收,前期待发压力得以阶段性释放。随后行业会议传出出口政策放松信号,一度提振市场情绪,但周日官方即予辟谣,明确无具体决议,市场重回基本面主导。不过,出口松动预期并未完全消散,对价格底部仍存一定支撑。本周市场交投呈先扬后抑走势:前半周在降价与消息面共振带动下,收单尚可;后半周新单跟进转弱,河南等低价区域成交略有放量,山东等地高价则持续清淡。供应端日产量延续高位运行,部分区域库存累积;需求端工业采购支撑有限,农业追肥较为分散,整体供过于求格局未改。大颗粒品种因成交持续疲弱,部分工厂已将二次造粒产能转产中小颗粒,进一步加剧中小颗粒供给压力。短期来看,企业操作分化延续:待发订单充足的工厂挺价观望,新单跟进不足的企业灵活让利促单。

供应方面,下周山东、山西个别前期停车装置复产将逐步贡献增量,且7月计划检修多集中在下半月,下周暂无新增检修预期,现货供应依然充裕。目前部分区域企业库存持续累积,叠加新单跟进节奏缓慢,不排除出货压力较大的工厂继续小幅让利收单。需求端,主流地区农业追肥仍有阶段性刚需释放,但采购以分散逢低跟进为主,难以形成集中放量,对行情拉动力度有限。复合肥企业秋季肥生产尚未全面启动,原料库存偏高制约采购增量,开工负荷显著回升预计在7月中下旬至8月初,下周内对尿素消耗难有明显提升。出口层面,政策松绑消息迟迟未能落地,对市场情绪支撑作用逐步减弱。近期美伊冲突再度升级,国际尿素市场供应不确定性增加,或对后续国际价格走势及区域贸易流向产生一定影响。目前多数工厂出口新单仍未有成交,但部分具有地理优势或出口能力较强的头部企业已陆续集港,新单维持小单成交,后续集港货源有望为企业分担部分销售压力。不过,出口实质性放量仍需政策明确落地,短期对国内供需矛盾的缓解作用有限。综合来看,下周市场延续供强需弱格局,价格缺乏趋势性上行基础,预计行情以弱势窄幅盘整为主。后续需继续关注复合肥秋季备肥启动节奏、出口政策实际动向及下游逢低采购节点。

本周复合肥市场行情波动相对有限,工厂积极促进秋肥预收推进,政策性收款为主,但下游操作积极性一般,核心客户按需打款跟进,提货情绪显低迷,一方面,近期原料尿素呈走弱趋势,加剧经销商观望心态;另一方面,当前距离终端秋种用肥尚有时日,经销商提货建仓意愿较低,多观望行情及厂家优惠政策情况采取分批拿货操作。

预计下周国内复合肥市场高位盘整运行,肥厂报价维稳,政策性收单推进为主,受原料成本托底与终端刚需清淡利空因素相互牵制,复合肥交投重心上扬及下行均预期波动有限,区间持稳为主。经销商备肥操作谨慎观望,打款及提货多采取分批操作,适度跟进,场内交投氛围仍显一般,产销活跃度预计本月下旬前后陆续提升。

(七)聚合MDI市场报价上探, TDI市场缓慢上移

本周国内聚合MDI市场价格大稳小动。国内聚合MDI市场均价16100元/吨,较上周价格上涨1.26%。周初,市场整体表现较为平静,周中起,供应端利好逐步兑现,北方大厂部分分销货源收紧,行业开工负荷下降,部分集散地现货流通速度明显放缓,贸易商库存减少。在此背景下,上海某主力工厂率先释放挺价信号,周度指导价格上调,叠加美伊冲突升级引发国际油价暴涨,成本端明确传递出推涨意愿,市场情绪随之升温。主流贸易商环节低价惜售情绪明显增强,报盘重心跟随上探,然而,本轮涨势在需求端遭遇明显阻力,上行动能有限。当前当前上海货15900-16300元/吨,国产货(PM200)16100-16500元/吨,进口货15500-16100元/吨,具体可谈(含税桶装自提)。

短期来看,市场仍处于供应端挺价与需求端疲软的博弈拉锯阶段。从供应端看,万华福建装置检修仍在进行,上海主力工厂挺价意愿明确,控量发货策略短期难有松动,现货流通偏紧格局有望延续,为价格提供底部支撑,但7月传统淡季效应下,下游各领域订单增量有限,买盘仅以刚需维系,高价跟进阻力明显,价格向上突破缺乏足够驱动力。预计短期内聚合MDI市场将区间震荡。后期仍需关注美伊冲突带来的原料价格变化。

本周国内TDI市场强势拉涨。国内TDI市场均价为16038元/吨,较上周上调3.85%。多家生产企业释放利好托市,上海某工厂封盘涨价,西部某工厂释放检修计划,北方某工厂上旬计划量执行完毕,供方控量挺价带动市场看多情绪走强,贸易商让利出货意愿减弱,对外报盘不断试探性上行。需求端呈现阶段性脉冲特征,初期伴随行情回暖,下游少量刚需入市跟进,询盘气氛略有好转;但随着原料成本持续抬升,下游恐高观望情绪再度抬头,采购积极性明显回落,场内仅零散小单刚需流转,大额订单鲜有出现。整体成交放量有限,需求偏弱对行情形成明显制约,TDI主流成交重心保持缓慢上行态势。TDI国产含税执行15800-16000元/吨左右,上海货源含税执行16000-16300元/吨附近。

工厂继续控量发货,且北方某工厂中旬一口价存上调预期,供方利好消息依旧提振释放,贸易商低价出货意愿偏弱,整体报盘依旧存有探涨空间。但终端需求整体延续弱势,下游企业开工暂无提升预期,多以消耗现有原料库存为主,主动补库意愿低迷,市场询盘气氛清淡,实单跟进乏力,高价货源成交仍面临一定阻力。整体处于供需博弈格局。

(八)磷矿石主流市场报价保持平稳,下游企业多按需刚需补库批量采购意愿不强

本周磷矿石主流市场报价保持平稳,下游企业多按需刚需补库,批量采购意愿不强。主流品位磷矿市场均价:30% 品位磷矿 1011 元 / 吨,28% 品位 927 元 / 吨,25% 品位 745 元 / 吨。行业呈现明显两极分化格局:化肥矿,价格上行乏力、承压运行;适配黄磷生产的高品位原矿货源偏紧,下游刚需采购形成有力托底。

短期磷肥、湿法磷酸企业询盘有所增多,但实际下单成交仍以观望为主;黄磷行业高开工态势不变,叠加云南雨季持续制约矿山外运,高品位黄磷专用矿支撑力度较强。各区域供应分化格局延续:四川、湖北、贵州粉矿库存压力不减;四川雷波环保督查预计一周后陆续复产。整体市场以观望为主,磷矿石价格持稳运行。

(九)业者心态维持谨慎,EVA市场区间盘整

本周国内EVA市场价格区间盘整,国内EVA市场均价为10241元/吨,较上周均价下调0.39%。本周上游乙烯市场盘整为主、醋酸乙烯市场窄幅下探,成本端支撑力度偏弱。国内EVA厂家装置检修增多,现货供应量有所减少。市场采购刚需形成底部支撑,同时厂家当前无较大库存压力,报盘较为坚挺,而需求端呈现分化格局,光伏领域存阶段性补库有所改善,发泡下游需求依旧疲软,采购跟进力度不足,业者心态维持谨慎,价格重心稳中震荡为主。

下周,预计国内EVA市场窄幅震荡。EVA成本面预计僵持整理,地缘政治因素居多。供应端,国内多套装置检修计划集中落地,后期市场整体供应存在收缩预期;而需求面延续分化格局,整体市场成交放量有限,前期订单交付为主,价格上行缺乏驱动力,业者普遍持观望态度,场内成交以刚需小单为主,实盘重心或小幅盘整。综合之下,预计下周EVA市场窄幅震荡。

(十)行业竞价激烈,纯碱市场低价不断刷新

本周国内纯碱现货市场价格持续下挫。当前轻质纯碱市场均价为1042元/吨,较上周价格下跌2.16%;重质纯碱市场均价为1201元/吨,较上周价格下跌2.44%。周内纯碱现货、期货价格同步走跌,产业内整体压力持续,行业交投情况不佳,业者情绪较为悲观。具体来看,河北、山东地区企业报盘延续前期水平,但实际交投价格偏向低端,工业碱价格难有起色,食用纯碱报盘价格较前期略有上调;华东江苏、安徽地区碱厂价格下调,当前纯碱市场低价频出,行业竞价激烈,受外部低价货源影响,华东地区轻、重碱价格同步走低;华中河南地区下游厂商接单意愿有限,碱厂报盘窄幅下调,场内略低价格有所耳闻;西北青海地区本周价格下跌,弱势行情下,碱厂待发订单有限,实单多以一单一议商谈为主,市场低价不断;西南地区重庆碱厂产出逐步稳定,实际签单出货情况较为一般;天然碱方面,纯碱产量有所提升,实际签单价格走低,对行业整体行情造成一定冲击。供应端本周纯碱行业开工水平有所提升,开工率在83%附近;需求端,下游用户压价心理明显,对纯碱预期价格较低,略高价格接受度不高,光伏玻璃领域本周江西一条1000吨/日产线放水冷修,后期个别产线仍存放水计划。综合来看,本周纯碱价格跌势不止,下游需求疲软,产业内货源充裕,市场低价被不断刷新,纯碱市场利好难寻。

后市供应端:下周来看,青海、甘肃部分厂家存停车检修计划,具体需关注相应碱厂检修计划兑现情况,预计下周行业整体开工水平略有下降。当前市场货源供应充裕,碱厂停车检修也难以对行情形成有效提振,供应端整体预期依旧偏空。后市需求端:需求端下游平板玻璃,行业日熔量目前在14万吨/天左右,本月中下旬预计有4条产线计划放水冷修,涉及产能约2900t/d,一条产线存点火预期,涉及产能约800t/d;光伏玻璃厂商长期处于亏损状态,产线冷修意愿持续升温,7月已有多条产线规划放水冷修,后续供给将逐步收缩。

综合来看,预计下周纯碱市场价格或仍低位维持。行业供需压力持续,市场未见利好信号释放,整体心态偏空,行业竞价激烈下,碱厂多纷纷下调报盘以促成交。预计下周纯碱市场或颓势难改。

(十一)淡季需求持续冰封,钛白粉市场弱势难改

本周钛白粉市场延续弱势运行态势,市场观望情绪浓厚,价格持续走弱。硫酸法金本周国内硫酸法金红石型钛白粉市场延续弱势运行态势,需求淡季特征愈发显著,市场交投氛围冷清。硫酸法金红石型钛白粉市场主流报价为13800-16800元/吨,市场均价为15473元/吨,环比下降1.63%。本周多数企业选择观望龙头企业报价动向,等待更明确的市场信号后再制定营销策略。需求极度低迷下,部分企业为缓解库存压力已开始降价抢单,低价货源不断涌现。同时,企业间及产品间价差持续拉大,市场报价体系混乱,实际成交多为一单一议。

短期来看,钛白粉市场弱势格局难改。需求端7月全月预计维持低迷态势,下游采购意愿难以回暖,这是压制市场的最核心因素。供应端虽有部分企业降负减产,但前期检修企业恢复生产形成对冲,整体产量基数仍然偏高,市场不缺货。库存持续积累背景下,企业出货压力有增无减,不排除更多企业加入降价抢单行列,价格重心仍有进一步下探可能。但成本端硫磺、硫酸及钛矿价格仍处相对高位,对钛白粉价格底部形成一定支撑,限制了大跌空间。

综合来看,本周钛白粉市场在需求淡季与成本高位的双重挤压下弱势运行。市场观望情绪浓厚,龙头报价维持不变,但实际成交重心有所下移,低价频现。减产与复产并存,供给仍充裕;需求极度低迷,仅存刚需;库存持续积累,经销商亦面临抛货压力;成本虽有松动但仍处高位,企业全面亏损,实际成交价格视订单量及企业库存水平一单一议为主。

(十二)制冷剂R134a市场偏强运行,制冷剂R32市场整理运行

本周国内制冷剂R134a市场强势基调未改,价格中枢保持稳固,工厂推涨心态积极,业者对后本周国内制冷剂R134a市场强势格局依旧,价格中枢坚挺,厂商拉涨情绪浓厚。受配额政策硬约束,供给端弹性不足,头部企业把控出货节奏,叠加周内个别装置仍处于检修阶段,货源偏紧态势延续,助推成交价格持续高位运行。进入下半年,随着年度配额消耗,社会库存持续去化,卖方话语权继续提升。需求端虽无爆发式增长,但在高温催化下刚需释放节奏平稳,托底效应明显。整体来看,尽管下游采购略显理性,但在政策收紧、季节性旺季的双重驱动下,制冷剂R134a强势行情将延续。主流企业出厂参考报价在65000-68000元/吨,实单成交存在差异。

下周国内制冷剂R134a市场预计将维持坚挺态势。工厂控量保价的核心逻辑依旧成立,短期内市场高位运行的格局持续。在旺季刚性需求释放的作用下,市场供需将持续处于紧平衡状态,整体来看,制冷剂R134a价格易涨难跌,后市预期乐观。

本周国内制冷剂R32市场延续高位震荡整理,市场焦点集中于三季度长协定价。受终端需求偏弱及空调排产下滑的制约,制冷剂R32价格冲高相对乏力,市场进入横盘蓄势阶段。但工厂挺价意愿坚决,三季度长协提价预期强烈,行业供需紧平衡延续,中长期基本面依旧偏强,短期仍以稳中偏强运行为主。整体来看,现阶段支撑行情的核心逻辑依旧在于配额政策的硬约束与夏季刚需的托底效应。需求端维持刚需小单补库,备货情绪谨慎,对行情拉动有限。但供应端在配额严控下,头部企业依托长协锁单及控量保价策略,卖方议价权增强。当前制冷剂R32市场向好逻辑稳固,整体维持偏强运行基调。主流企业出厂参考报价在65500-66000元/吨,实单成交存在差异。

下周国内制冷剂R32市场预计将保持偏强运行态势。供应端受配额政策刚性约束,供应释放空间有限,头部企业依托配额优势,继续执行控量保价策略,市场供需维持紧平衡格局。叠加夏季制冷旺季带来的刚需支撑,制冷剂R32中长期基本面逻辑坚实,行业高景气周期有望得到延续

VIP复盘网

VIP复盘网