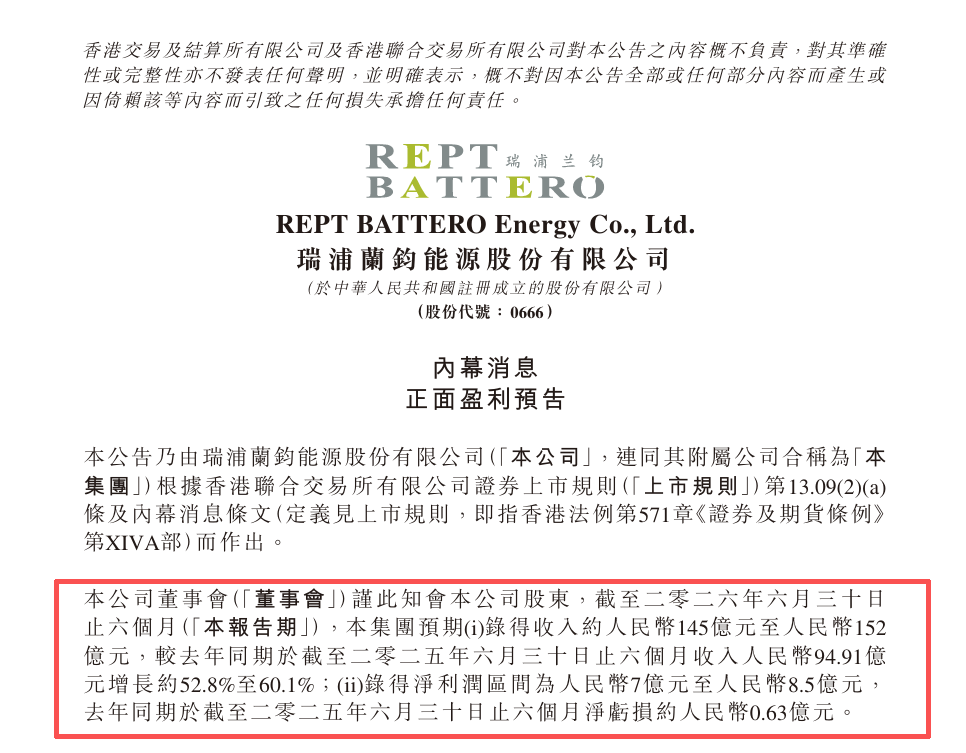

瑞浦兰钧发布2026年上半年业绩预盈公告,公司预计实现营收约人民币145亿元至人民币152亿元,较去年同期收入人民币94.91亿元增长约52.8%至60.1%;同期净利润预计为7亿元至8.5亿元人民币,而去年同期净亏损约人民币0.63亿元,扭亏为盈。

数据显示,瑞浦兰钧2025年实现营收243.34亿元,同比增加36.7%;实现净利润6.81亿元,较2024年净亏损13.53亿元大幅实现扭亏为盈,是公司自成立以来的首次年度盈利,盈利改善幅度超20亿元;毛利为27.21亿元,同比增长269.24%。这意味着2026年还没过完,赚的钱已经超过去年一整年。

瑞浦兰钧表示,业绩变动主要系电池产品出货量增加带动收入增长,以及规模效应和降本增效措施推动毛利提升所致。本次预告基于未经审核综合管理账目初步审阅,实际业绩可能有所调整。

目前,瑞浦兰钧已构建“储能 乘用车 商用车”三线并举的业务矩阵。动力领域,公司在新能源重卡装车量排名全国第二,磷酸铁锂动力电池出货量排名全国第七;储能领域,2025年户用储能电芯出货量位居全球第一,储能电芯出货量全球第五,并连续9个季度获评“彭博新能源财经Tier1一级储能供应商”。

值得注意的是,瑞浦兰钧自主研发的问顶技术,通过极耳中置直连盖板的创新设计,将电流路径缩短60%以上,电芯空间利用率从90%提升至95%,不仅使储能电芯在1C充放电条件下循环寿命突破6000次,更通过了两项国际安全认证,为电力储能项目全生命周期收益提供了可靠保障。

在此背景下,瑞浦兰钧构建了覆盖280Ah至588Ah的储能专用电芯矩阵。其中,问顶392Ah电芯面向全应用场景,容量较314Ah提升25%,单颗电量达1.25kWh,在0.5P工况下能效高达95%。搭载该电芯的Powtrix® 6.25MWh储能系统,相较于传统5MWh系统体积能量密度提升25%,集成成本降低10%,整站用地节省16%;588Ah超大容量电芯已部署瞄准长时储能领域,单颗电池电量提升至1.88kWh,循环寿命超10000次,日历寿命达25至30年。

当然,瑞浦兰钧之所以能取得如此成绩,与其控股股东青山控股的支撑密不可分。作为全球最大的镍生产商,青山控股掌握着全球约30%的镍资源,号称“镍王”,为瑞浦兰钧提供了稳定且低成本的原材料供应保障。与此同时,青山控股在全球新能源领域的品牌影响力,为公司开拓全球市场提供了背书。

从过去的价格战泥潭中突围,到实现半年度业绩预盈,这份成绩单的背后,还藏着行业发展的新信号。此前一段时间,市场普遍认为只有头部电池企业才能在储能赛道实现稳定盈利,而瑞浦兰钧证明,只要聚焦细分赛道、深耕技术优势、精准把控市场节奏,第二梯队的电池企业同样可以实现高质量盈利

VIP复盘网

VIP复盘网