根据ICC鑫椤资讯统计,2026年H1全球电池总产量为1470.83GWH;同比48.79%;全年预估全球电池总产量3200GWH;同比39.13%。

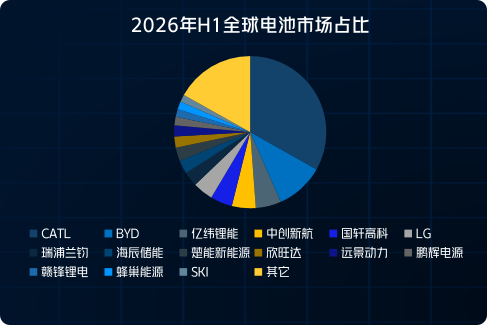

统计显示,全球电池竞争格局高度集中,宁德时代、比亚迪稳居前两位,亿纬锂能、中创新航、国轩高科、瑞浦兰钧、海辰储能、楚能新能源等国内二线厂商份额持续扩张,LG、SKI为海外头部电池企业,国产电池企业占据全球供给绝对主导地位。

数据来源:ICC鑫椤资讯

产业链最强增长引擎,长时大容量技术迭代加速储能是2026上半年锂电产业链增速最高板块,动力电池第二增长曲线逻辑兑现,供需两旺、订单排期饱满。

出货量近乎翻倍,上半年全球储能电池出货507.8GWh,同比暴涨97.5%;中国厂商出货490.8GWh( 95.4%),海外厂商仅17GWh但增速高达188%,国内外市场同步抢装。

招标与中标规模持续扩容 上半年储能招标564个项目,规模90.55GW/369.33GWh,同比增长近90%;中标 393个项目,规模60.21GW/221.82GWh,增速53.9%、21.5%。

项目结构以电网侧独立/共享储能为主(65.4%),集采项目占30.7%,电源侧、用户侧占比较低。

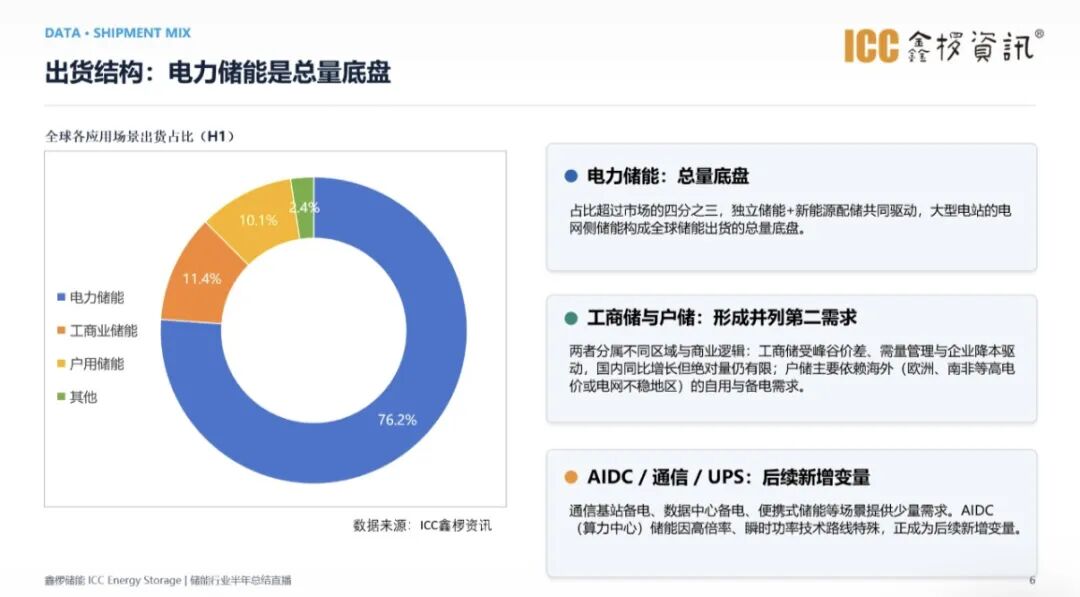

应用场景与区域需求 源网侧储能占整体76.2%,工商业、户用储能分别占11.4%、10.1%;国内依托容量电价、风光大基地政策驱动独立储能落地,欧美户储、大储持续抢装,中东、东南亚、拉美新兴市场快速起量。行业订单普遍排至下半年,部分企业订单延至2027年初。

技术发展方向明确头部企业加速500Ah 大容量电芯量产,4小时以上长时储能项目占比持续提升;产能规模、全球化渠道、大容量电芯技术成为企业拉开差距的三大核心要素。机构预测2026全年全球储能电池出货量有望突破1200GWh。

数据来源:ICC鑫椤资讯

VIP复盘网

VIP复盘网