我们来看一家疫情下明显受益于核酸检测等业务的上市公司,之所以拿出来说,是我们已经快忘记疫情了,而他们家2026年上半年才从疫情的影响下,慢慢走了出来。那么究竟是什么影响会持续这么长的时间呢?我们就一步步把其揭开看明白

广州金域医学检验集团股份有限公司(股票简称:金域医学)2006年成立,2017年9月在上交所上市,是一家以第三方医学检验及病理诊断业务为核心的高科技服务企业,也是中国第三方医学检验行业的开创者和领导者。

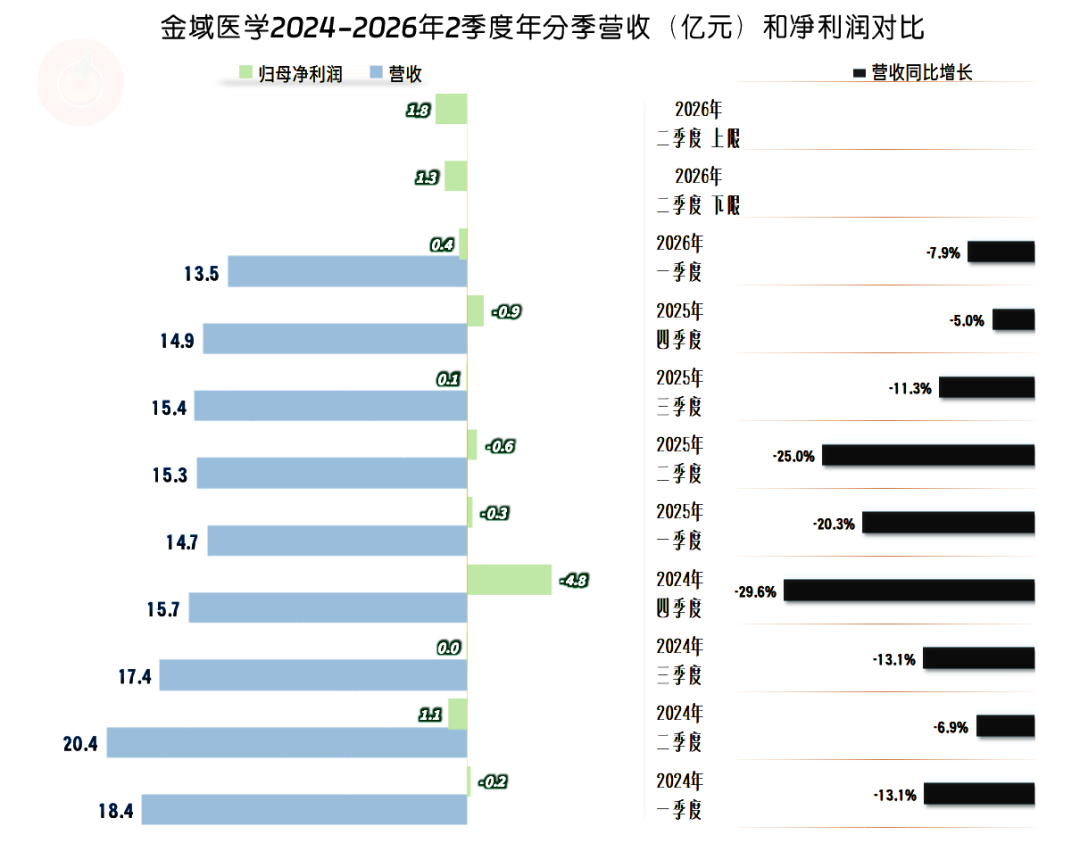

金域医学的营收在2022年达到了惊人的154.8亿元,之后就开始了持续三年多的下跌。2025年为60.3亿元,仍高于疫情前的52.7亿元。

从表面上看,2025年的营收并没有跌回到疫情前,但考虑到,2026年一季度仍在下跌;如果没有疫情的影响,这些年的营收理论上还要稳步增长一些,疫情所带来的影响,在营收方面似乎并非全是受益。

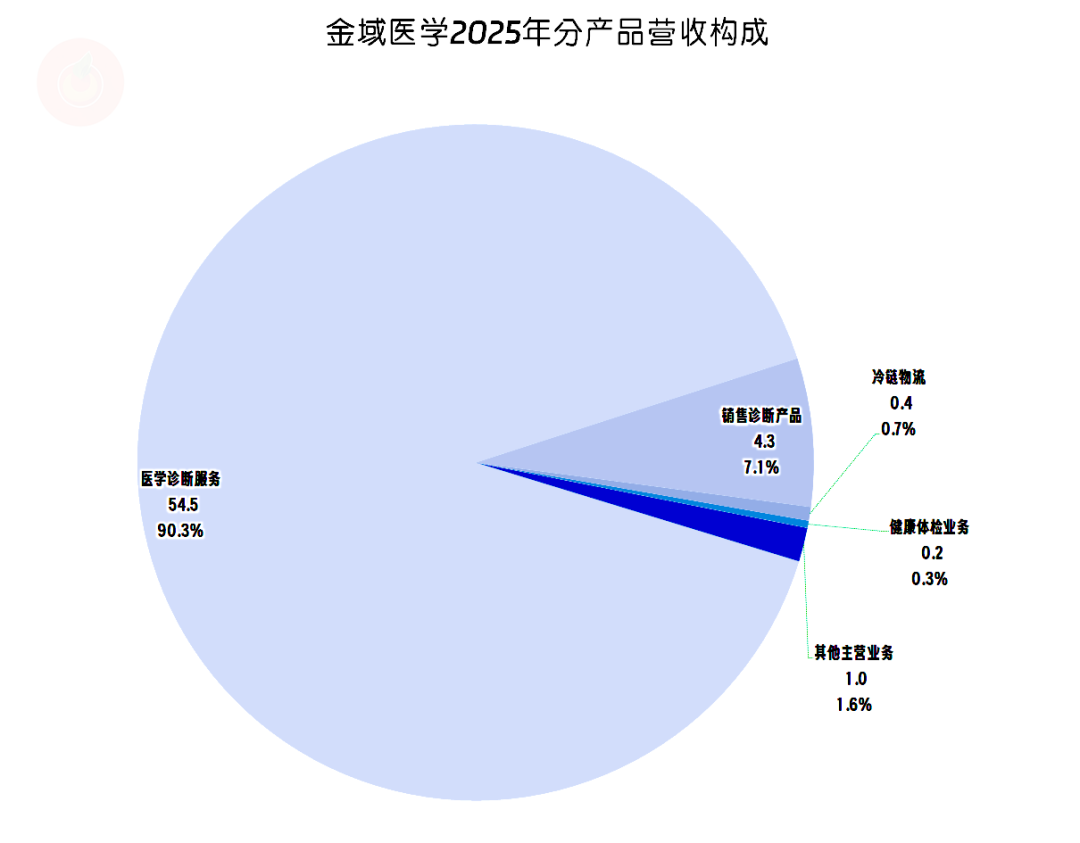

金域医学的核心业务仍然是占比超九成的“医学诊断服务”,销售诊断产品、冷链物流和健康体检业务等贡献了另外近一成的营收。

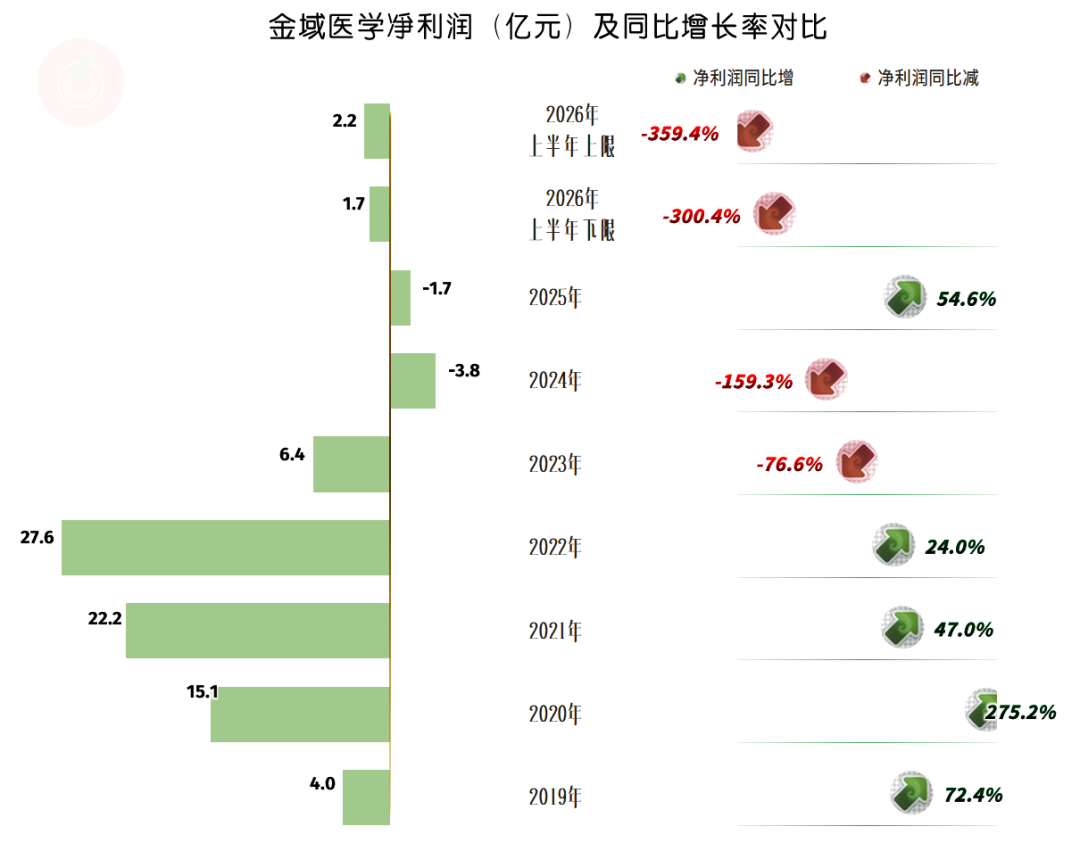

2026年上半年,总算扭转了连续两年的亏损。如果下半年努把力的话,应该可以追平,甚至超越疫情前2019年的利润水平。转了一圈,又接着疫情前的水平来发展了。

这个时间 再看疫情下的三年,累计60多亿元的净利润,就算导致了2024年和2025年的亏损,至少也剩下超50亿元。从赚钱的角度看,金域医学在疫情下可是有实打实收益的,这可比定增这类融资省事,既不用跑手续,还不用稀释股权。

2026年上半年,“扣非净利润”也同步扭亏。当然,前两年归母净利润亏损时,“扣非净利润”也是同步亏损的。

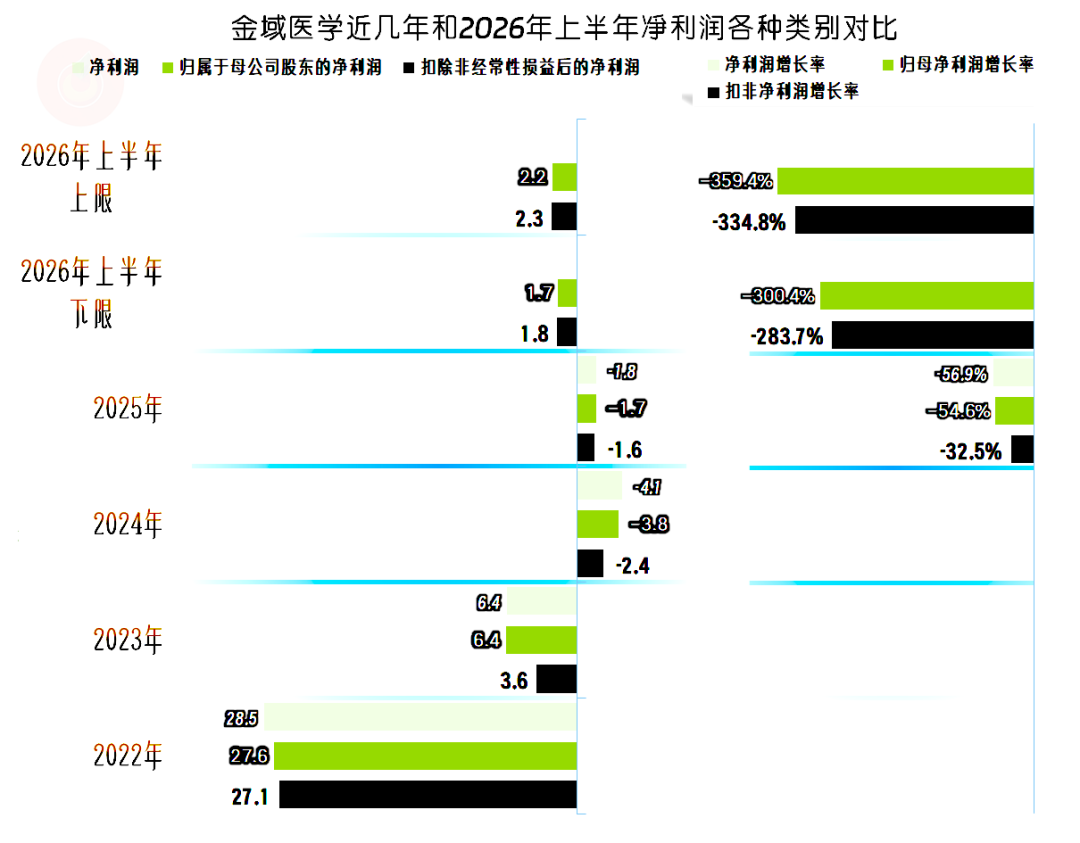

金域医学几大利润指标间的差异并不大,他们的业务形态算是比较清晰的,并没有太多非经常性项目的影响。

按季度看,营收是清一色的同比下跌,从2025年三季度开始,同比下跌幅度接近10%,之后的两个季度低于10%。从净利润的表现估计,2026年二季度有可能同比跌幅更小,甚至略有反弹都有可能。

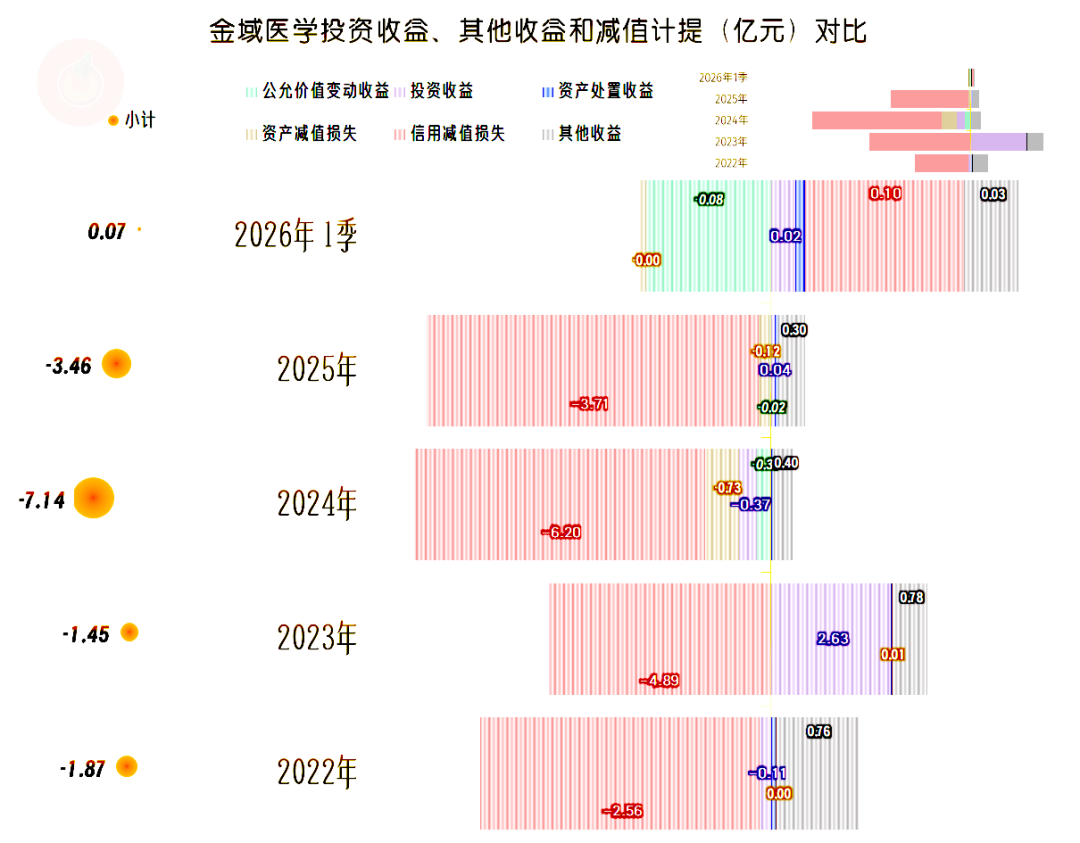

2024年和2025年,并非每个季度都在亏损,主要的亏损集中在四季度。这符合年底集中计提减值损失的规律,而金域医学四季度亏损扩大的主要原因之一也确实如此,这个会从后面广义的其他收益方面对比数据中看到。当然也有其他的原因,这个我们马上就能看到。

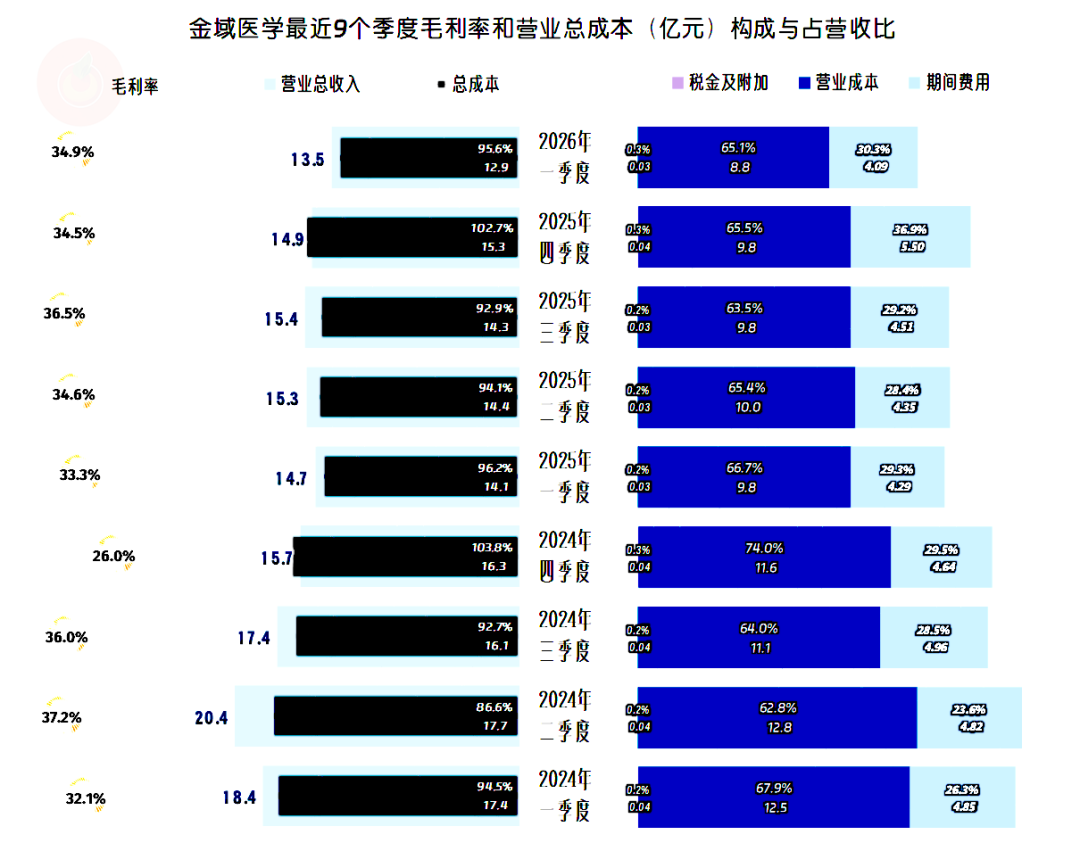

2024年各个季度的毛利率波动还比较大,四季度的毛利率跌破了30%。从2025年以来,毛利率稳定在33%以上,甚至还有小幅爬升的趋势。

前两年1-3季度的主营业务都是盈利状态,四季度均出现了亏损。四季度不仅有年终集中计提减值损失等影响,也有年终结算销售提成和内部考核之类的,导致该季期间费用较高的影响。

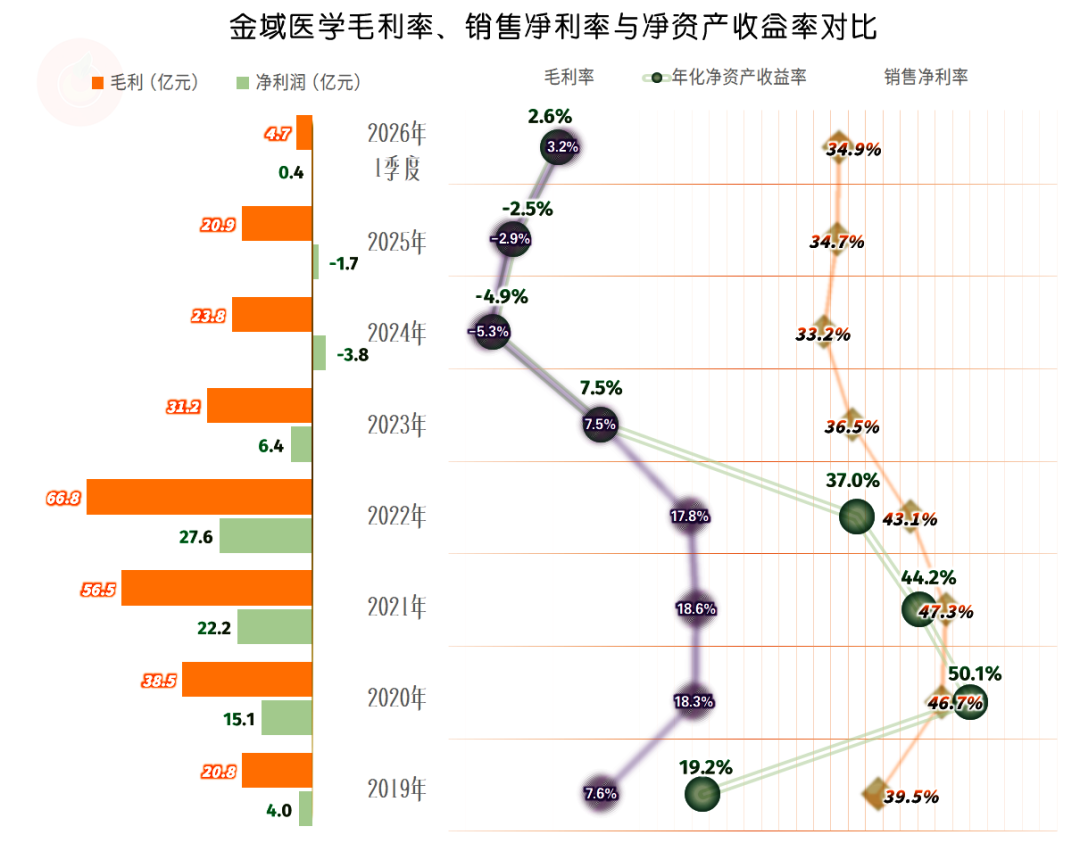

按年度看,毛利率在2024年触底,2025年反弹了1.5个百分点,2026年一季度较2025年仍有增长。就算后续季度还有反复,在35%左右的区间能基本稳定下来的趋势,仍是明显的。

2023年的销售净利率与疫情前的2019年基本持平,主要是净资产收益率无法像疫情前那样,再放大数倍了,这当然是这期间累积了太多的净资产导致的。

2026年一季度的销售净利率和净资产收益率水平仍然偏低,就算上半年的指标会好一些,但大概率还达不到2023年的水平,整个盈利能力的修复情况,只能算基本达到正常水平。

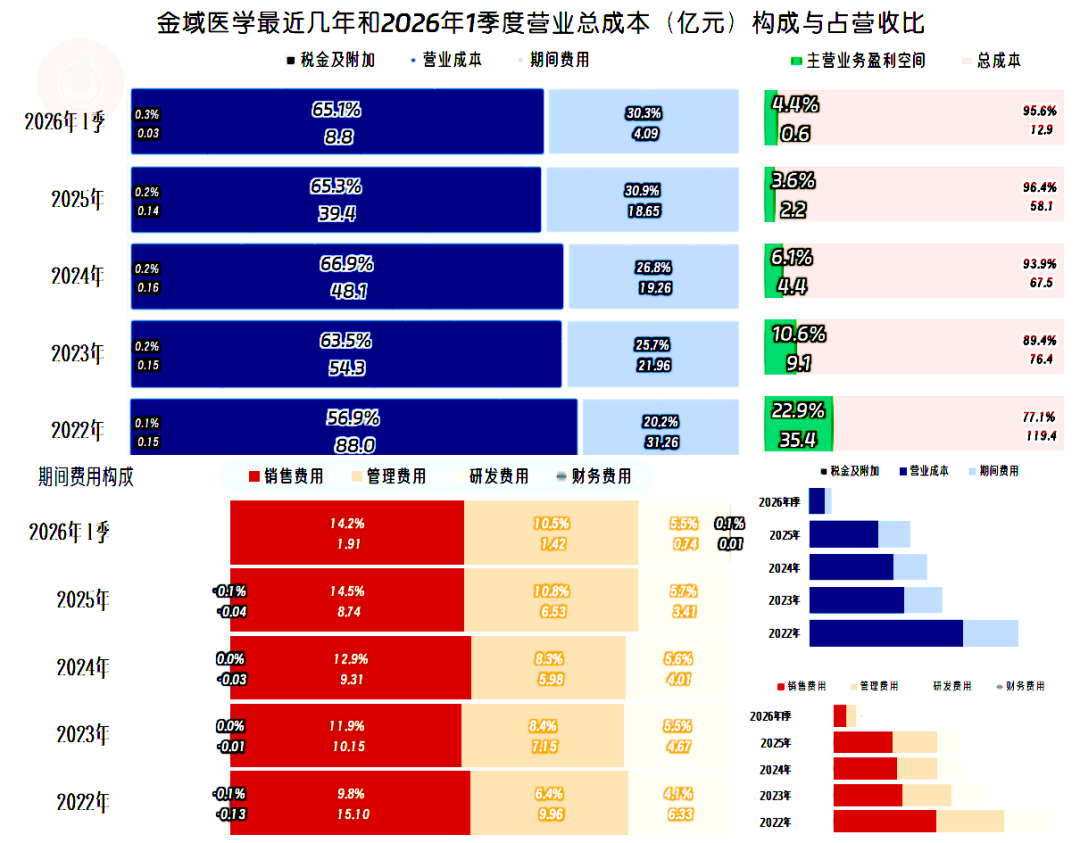

每年的主营业务都是盈利状态,只是持续下跌的节奏非常猛。2025年的主营业务盈利空间降至3.6%之后,2026年一季度已经开始反弹。毛利率下滑和期间费用占营收比上升,双重挤压,持续压缩着在2022年时还高达22.9%的主营业务盈利空间,把其向保本点附近逼。

期间费用在2023年猛降后,后续的年份降幅已经明显放缓,除了压缩费用有难度之外,金域医学当然也会考虑后续发展相关的情况,不会故意将其向极端的方向降。如果营收能在2026年止跌回升,那么这些长周期的调整就回归正途了,费用控制等就可以按正常节奏进行。

在广义的其他收益方面,主要的影响因素是“信用减值损失”,部分年份也有少量的“资产减值损失”,抵消掉其他影响后,近几年都是大额净损失的状态。

2025年虽然较2024年的净损失大幅下降,但仍然高达3.46亿元,并最终导致了这两年都亏损。

由于信用减值损失主要就是由“应收账款坏账损失”构成的,这是典型的“经常性项目”,那么“扣除非经常性损益后的净利润”也就是亏损状态了。

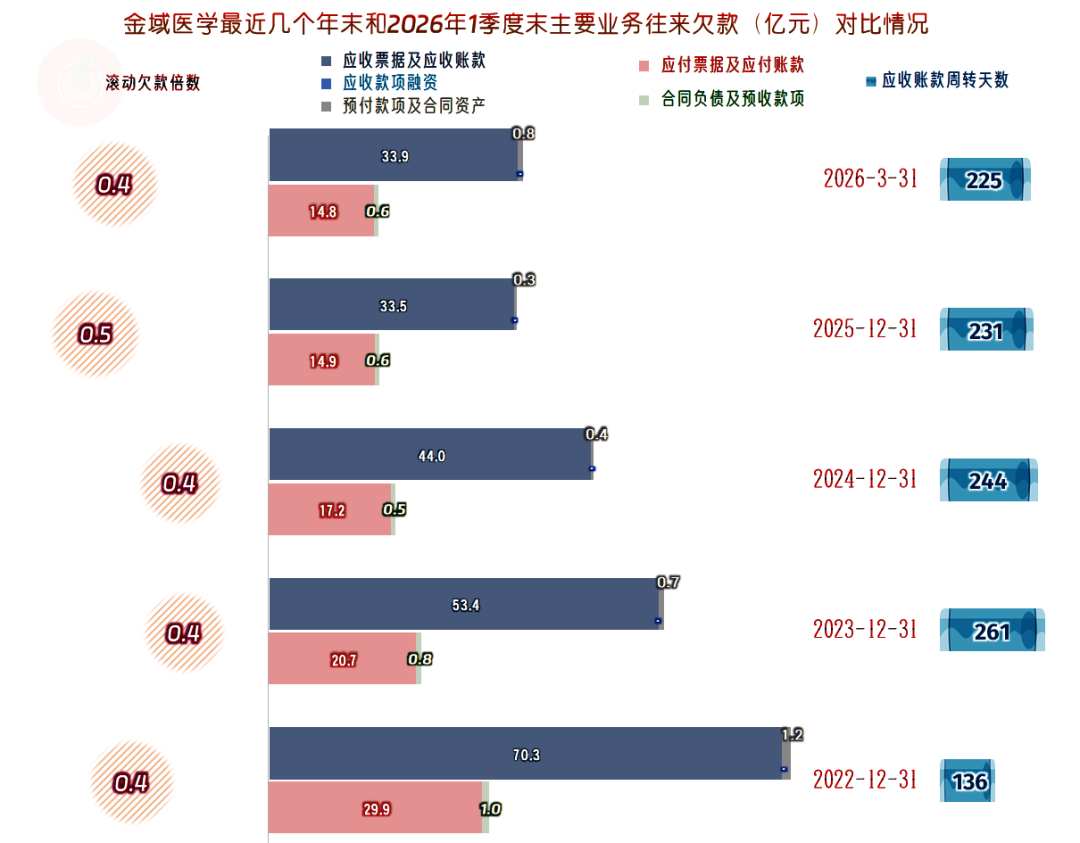

“应收票据及应收账款”在持续下降,主要还是通过回收欠款达成的,计提坏账损失只占较小的比例。以前疫情下大家担心这类公司不好回款的问题,真实发生了,但影响并没有当时舆论所说的那么夸张。

从其仍高达200多天的应收账款周转天数看,“应收账款坏账损失”这类影响,可能后续期间仍会明显存在,疫情的影响还没有完全消除。

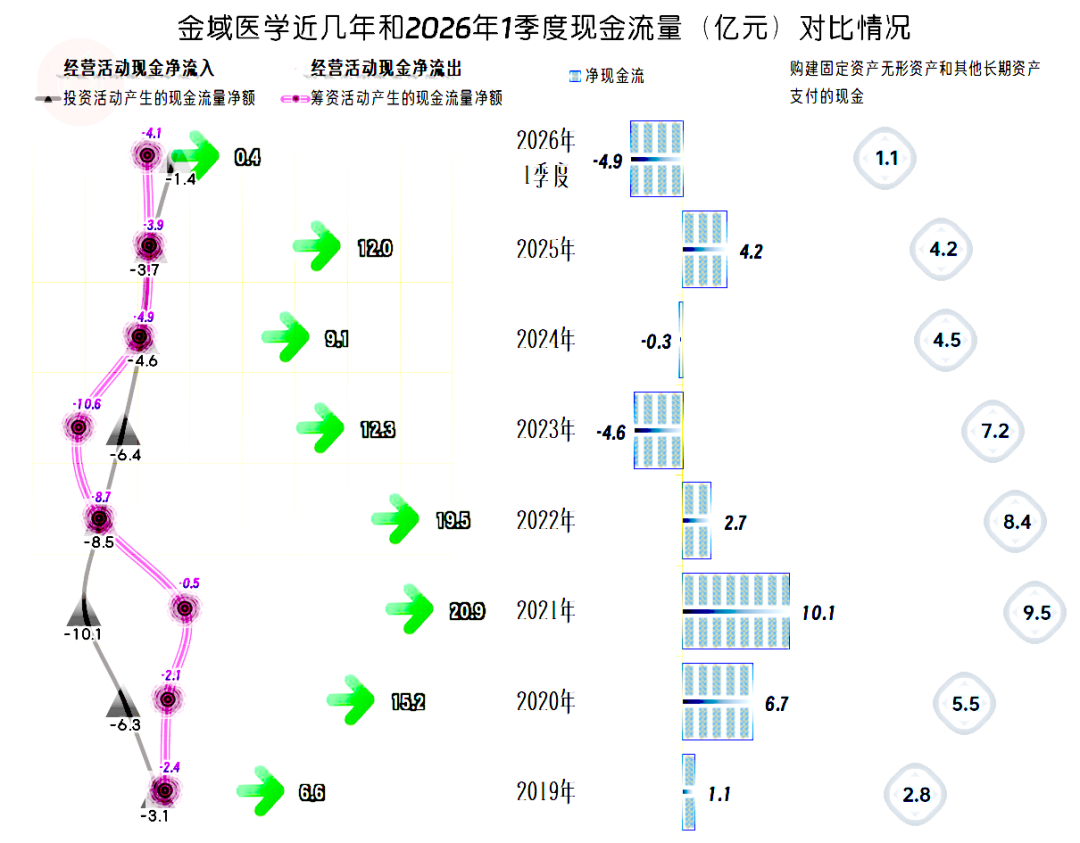

经营活动的净现金流较疫情下当然有所下降,但仍然是大额净流入的状态。

由于持续回收以前的应收账款,一直都是大大高于当期净利润,甚至不受当年亏损的影响。

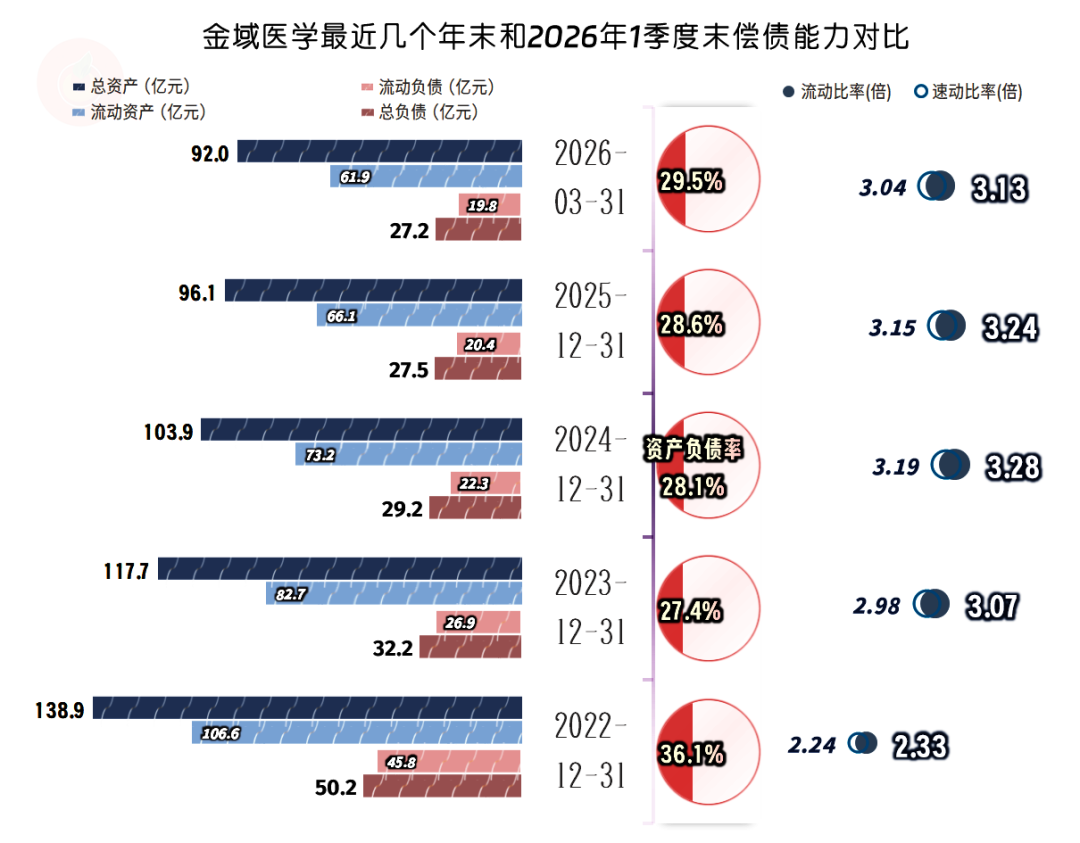

金域医学的长短期偿债能力都是变态级的强,近几年通过持续大幅“缩表”(总资产下降),逐步把资产负债的配置与现有经营规模去匹配。但并未解决净资产过高的问题,20多亿元的现金类资产和总负债的规模都接近了。

金域医学基本摆脱了疫情和后疫情时代的影响,营收回调趋近稳定,盈利能力已经开始修复。过段时间再来看他们的表现,我个人认为,在2026年结束后,他们应该能在除应收账款之外的其他各方面,基本恢复至疫情前的水平。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担

VIP复盘网

VIP复盘网