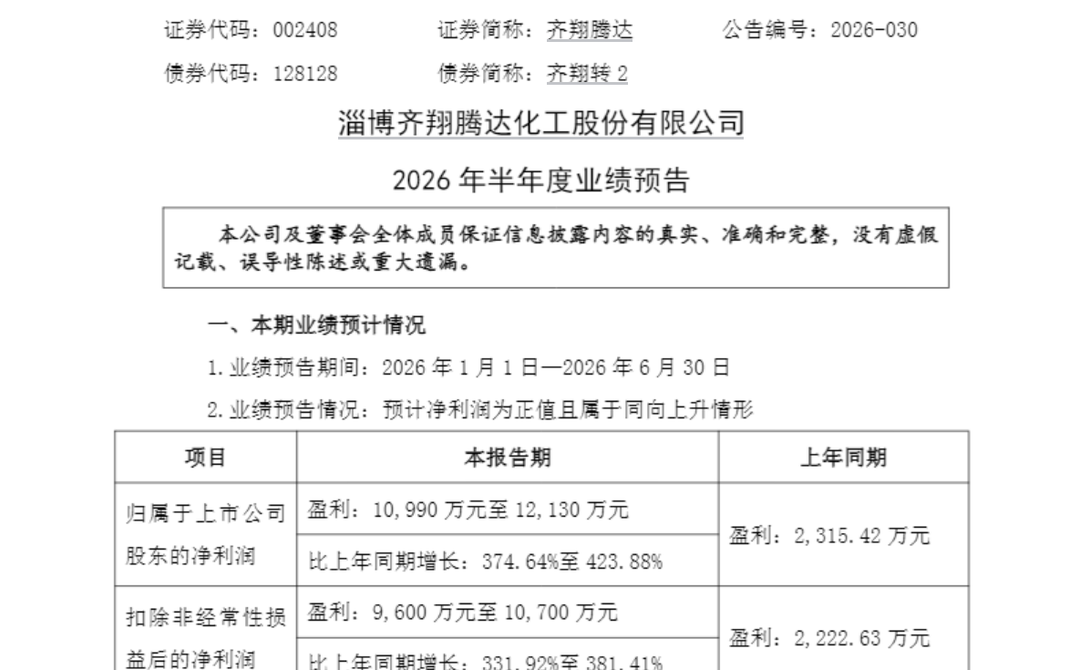

齐翔腾达(002408.SZ)披露了2026年半年度业绩预告,预计上半年实现归母净利润1.1亿元至1.21亿元,同比增长374.64%至423.88%;扣非净利润9600万元至1.07亿元,同比增长331.92%至381.41%。

对于业绩大幅增长,齐翔腾达在公告中表示,主要原因为:2026年化工行业周期触底后缓慢修复。同时,国际能源价格大幅波动,带动公司主要产品价格显著上涨,盈利能力明显提升,从而推动净利润同比大幅增长。

此外,国外化工产能出清进程加速,供应链矛盾凸显,导致市场供需错配。公司积极抢抓海外市场机遇,加大境外市场开拓力度,海外贸易业务收入同比增长超过50%,呈现强劲增长态势。这不仅平抑了国内市场的周期性波动,也为公司业务出海提供了有力支撑。

齐翔腾达还提及,随着存量优化项目陆续投产,包括8000吨/年高性能催化新材料项目、无水叔丁醇项目、千吨级醛基系列专用化学品研发项目及醚解双路线改造项目达产创效,公司持续丰富高端精细化工产品矩阵,为长远稳健发展积蓄强劲后劲。

齐翔腾达成立于2002年,注册地位于淄博市,2010年在深交所上市,系山东能源集团控股经营的国有上市企业,隶属于山东能源集团新材料有限公司,以碳三、碳四深加工为主营业务。

官网资料显示,齐翔腾达主导产品甲乙酮(设计年产能26万吨)、顺酐(设计年产能40万吨)产销量多年稳居世界第一,MMA、丁腈胶乳产能全国最大。此外,还主要生产丙烯、环氧丙烷、丙烯酸、异丁烯、MTBE、叔丁醇、丁二烯、顺丁橡胶、丁苯胶乳等产品,并建有配套的储运、锅炉、污水处理、危废处置等装置

7月13日,开源证券及嘉实基金人员到齐翔腾达调研。据当日收盘后齐翔腾达披露的记录表,公司今年上半年业绩贡献较大的产品主要包括甲乙酮、顺丁橡胶、丁腈胶乳、异丁烯、MTBE和叔丁醇等。

对于今年下半年主要产品价格走势与业绩预期,齐翔腾达方面表示,从当前市场环境来看,下半年主要产品价格预计将呈现分化走势。一方面,原油价格中枢存在较大不确定性,部分与油价关联度较高的产品可能面临价格波动压力;另一方面,由于海外产能退出造成的供给缺口尚未完全填补,甲乙酮、顺丁橡胶、丁腈胶乳等品种仍有望获得支撑。与此同时,国内化工行业去库存已接近尾声,下游需求呈现边际改善,这将对产品价格形成有力支撑。

“公司当前主要产品的应用场景正持续向新兴与高端领域拓展。”齐翔腾达方面表示,例如,甲乙酮在涂料、胶粘剂等传统领域保持较高应用占比的同时,已在电子清洗剂、航空涂料等高端领域实现应用突破;羧基丁苯胶乳不仅应用在造纸和涂料等领域,还拓展至电池胶、刀片电池、锂电池、油田固井、医用影像胶片等多个方向;高纯异丁烯在维生素E、农药中间体、润滑油添加剂、丁基橡胶等精细化工领域也得到应用。

不过,齐翔腾达也提及,目前,上述新兴场景的应用开发占公司业务比重较小,但公司仍将持续加大研发投入,推动产品向新能源、新材料等新兴领域延伸,拓展应用边界,不断落实能源集团高端化工新材料战略定位,从而进一步增强市场竞争力

VIP复盘网

VIP复盘网