核心观点

7月9日,Wind行业生猪价格由6月平均9.6元/公斤平台反弹至11.3元/公斤,且涌益咨询披露6月产能数据,显示26Q2行业产能去化加速,此外,正邦科技发布公告,预计广西洪涝灾害造成的公司资产损失或超过公司25年净利润的10%,印证了异常天气对行业被动去产能的作用。我们认为,产能去化加速与中长期猪价筑底回升趋势逐渐明确,生猪养殖板块或迎配置时点。

猪价短期反弹,不改产能去化趋势

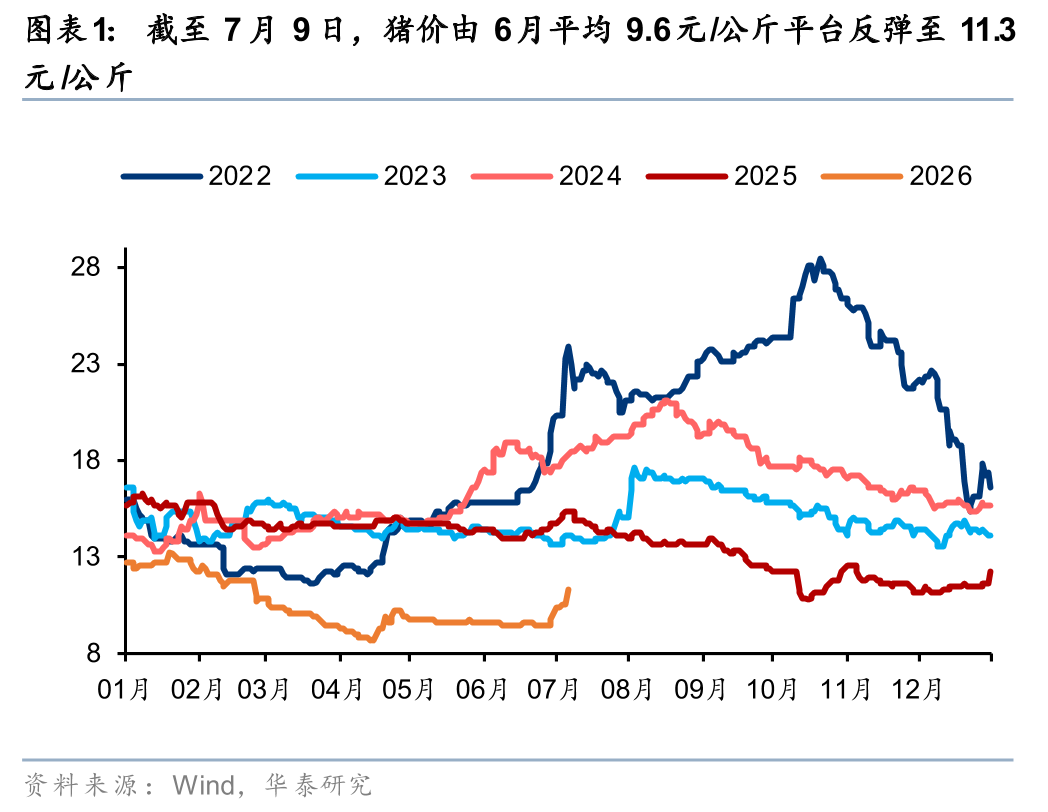

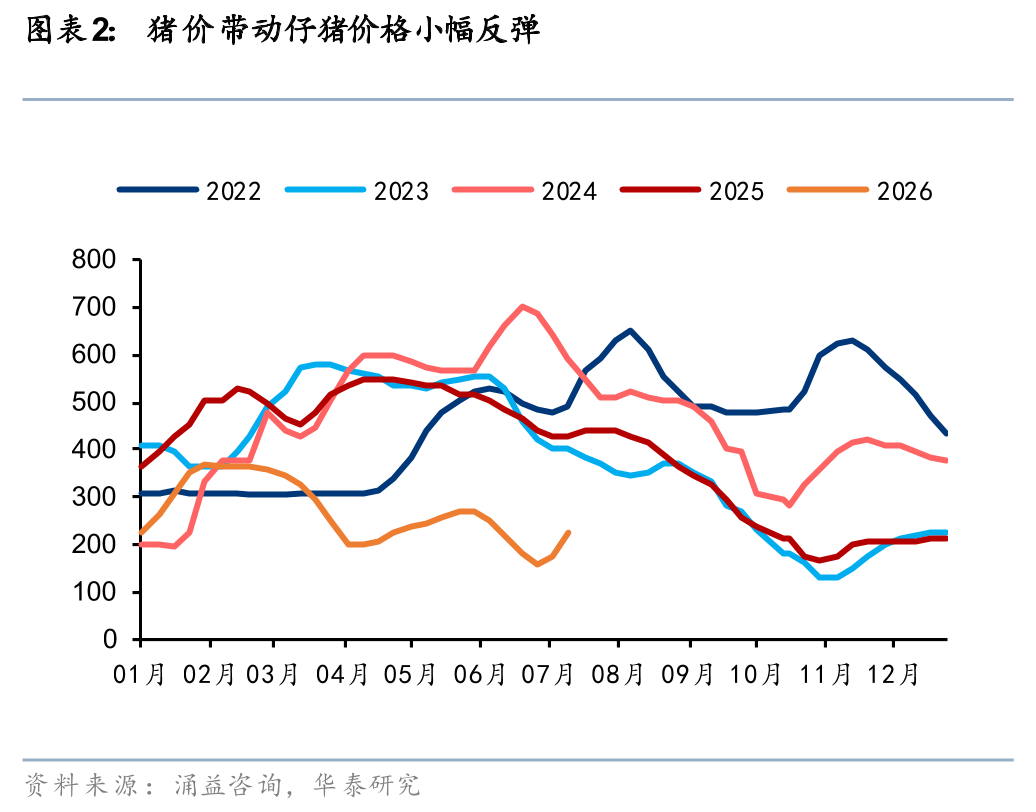

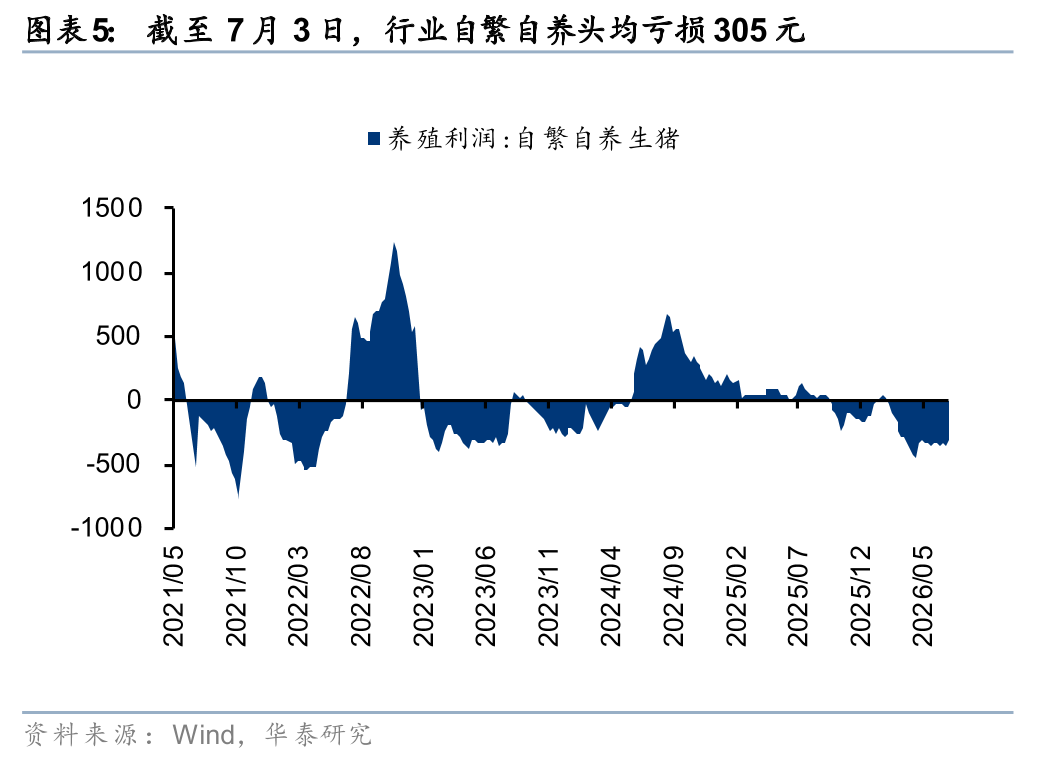

截至7月9日,猪价由前期9.5元/公斤平台反弹至11.3元/公斤,并带动仔猪价格小幅反弹。我们认为,近期猪价反弹主要系(1)前期冬季疫病带来的供给小断档。(2)行业端午前后大猪库存阶段性出清,肥标价差拉动行业补库增重的积极性,助推短期猪价的反弹。虽然近期猪价快速反弹,但我们认为,行业基础的供需关系仍未完全扭转,当前的涨价也存在补库情绪催化,短期快速涨价的持续性或有限。且即使近期猪价反弹近2元/公斤,但行业在11元/公斤左右的位置依然呈现亏损,截至7月3日,Wind行业自繁自养头均亏损305元,行业主体仍处于消耗现金流的状态,我们预计产能去化仍将在下半年延续。

26Q2产能去化加速,异常天气加速被动去产能

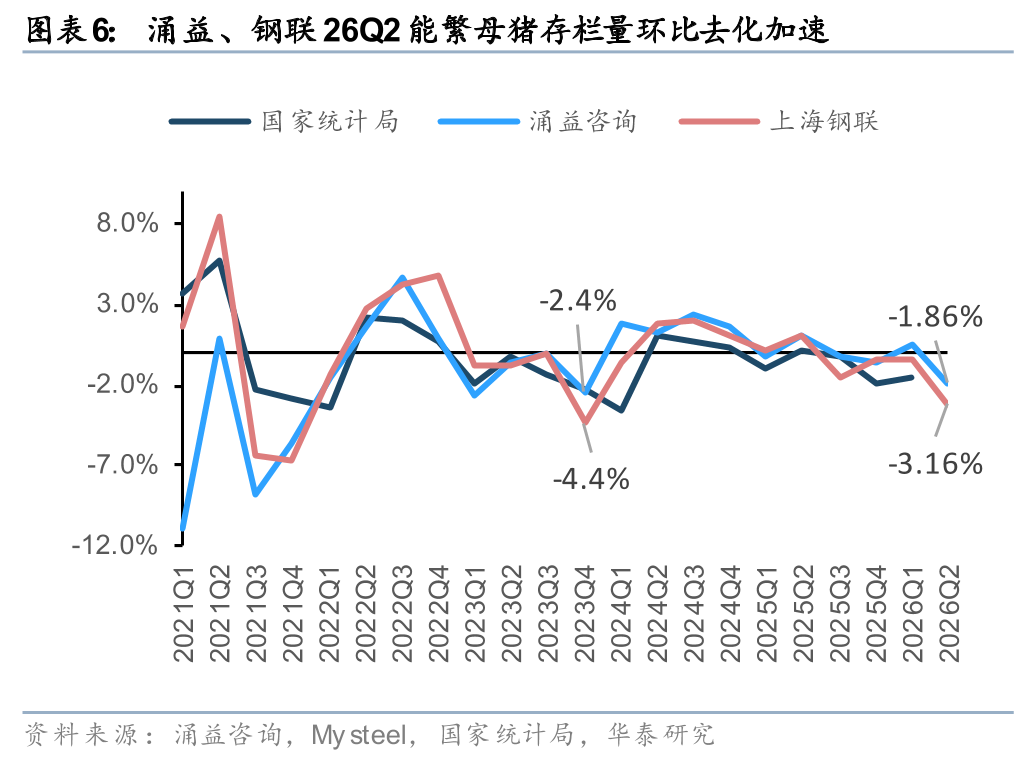

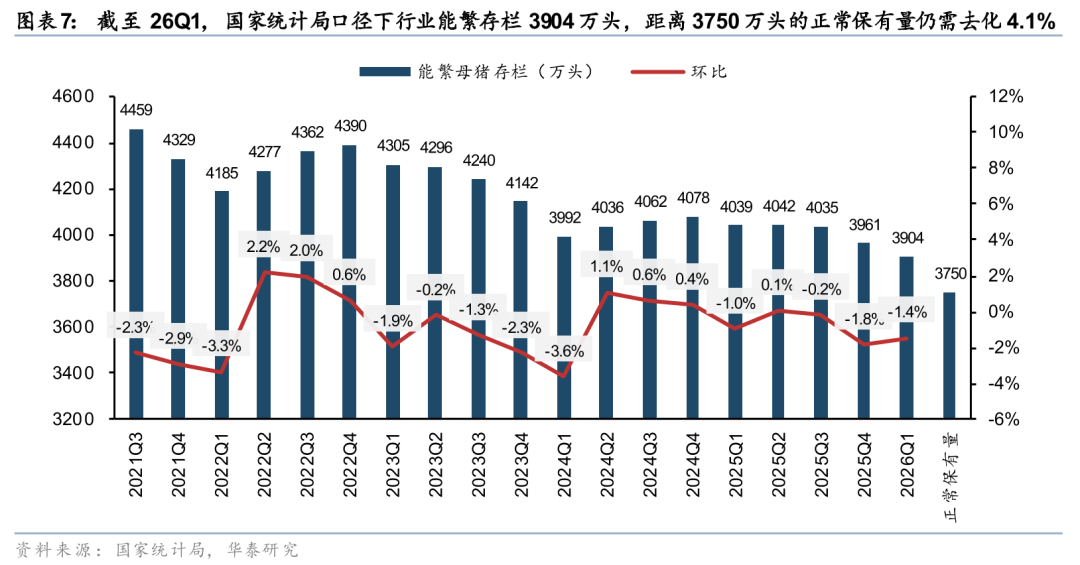

根据涌益、钢联数据,行业25Q4-26Q2产能环比变化-0.6%/0.6%/-1.9%、-0.5%/-0.3%/-3.2%,26Q2产能去化明显加速。截至26Q1,国家统计局口径下行业能繁存栏3904万头,距离3750万头的正常保有量仍需去化4.1%,我们认为随着26Q2产能去化加速以及下半年的去化延续,整轮能繁母猪存栏有望调整至3750万头甚至以下的水平。此外,受台风“美莎克”影响,广西出现历史罕见的大范围持续性强降雨,引发洪涝灾害,区域猪场环境明显恶化,疫病传播与死亡风险骤增,或加强产能被动出清。7月9日收盘后,正邦科技发布公告,公司部分资产遭受洪水冲击,造成损失或超过公司25年净利润的10%,也印证了异常天气对行业被动去产能的作用。

供需关系边际改善,周期筑底向上趋势或逐渐明确

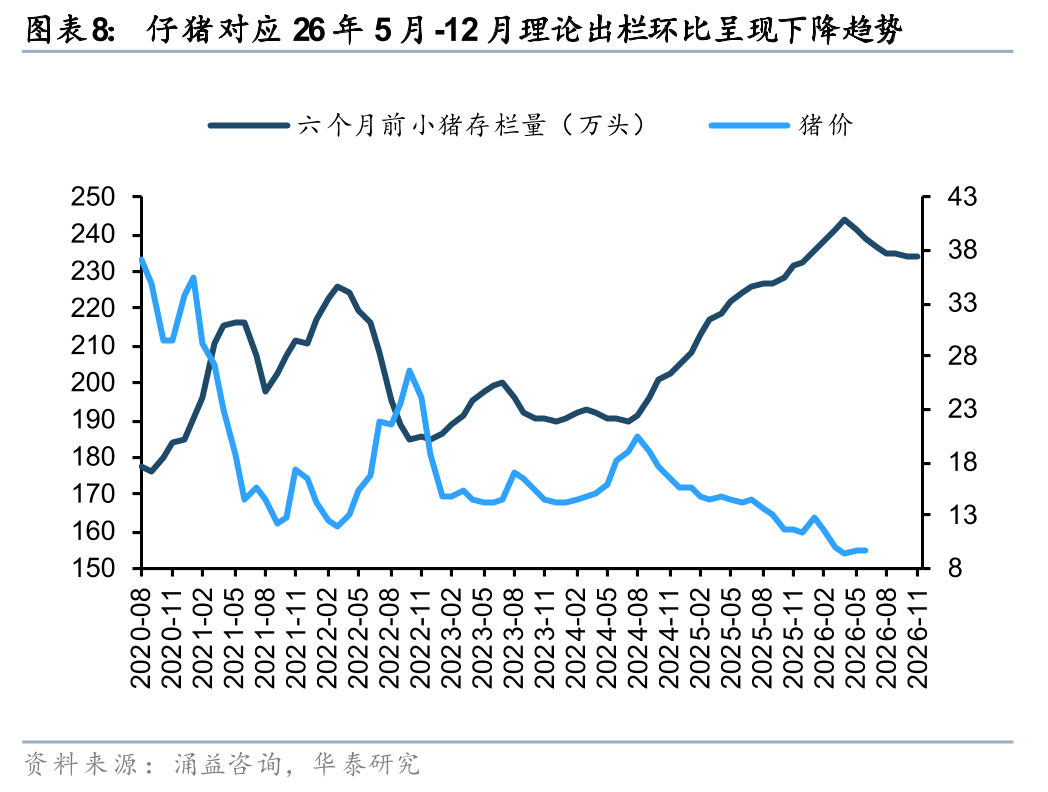

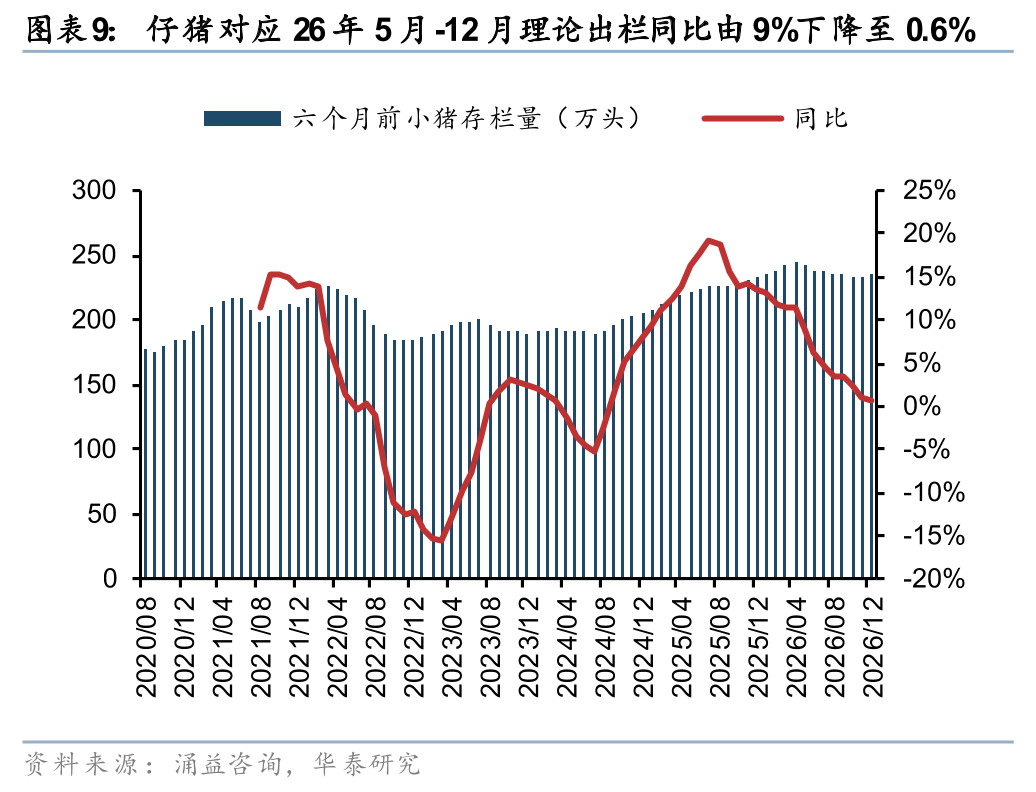

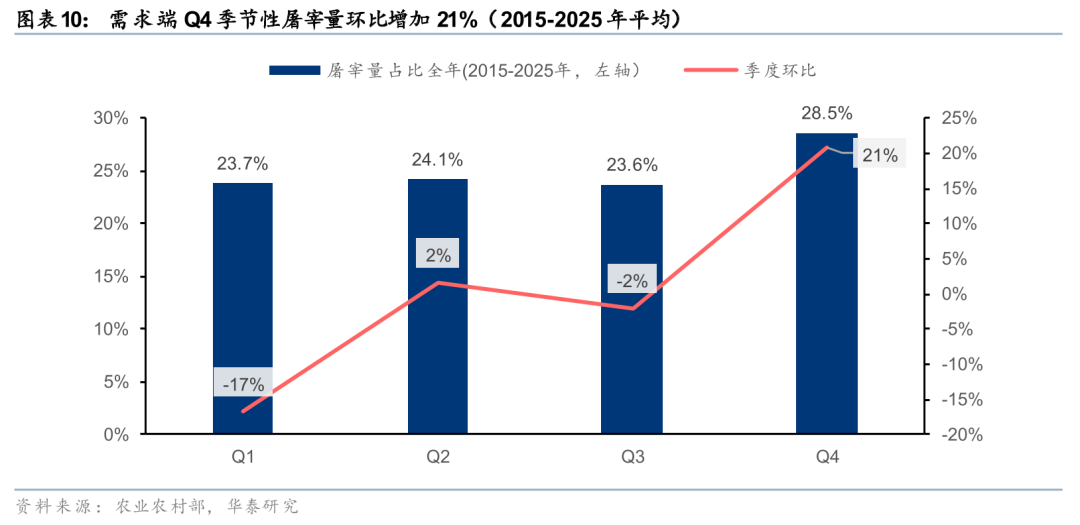

从行业仔猪存栏推演来看,26Q2或为本轮周期的价格底,随着仔猪对应的理论出栏量同比压力持续缓解,以及Q4旺季需求拉动,供需关系将呈现边际改善,我们认为虽然行业全面扭亏仍需时间,但后续猪价筑底向上的趋势或逐渐明确。根据涌益咨询,行业仔猪存栏自25年11月环比开启下降趋势,对应26年5月-12月理论出栏环比呈现下降趋势,同比由9%下降至0.6%,反映压力的边际缓解,且四季度为需求旺季, 2015-2025年四季度平均屠宰量环比三季度提升约21%,供需关系边际改善,对于价格或有所提振,因此虽然行业仍处于深亏状态,仔猪存栏同比也仍未明显转负,但价格的修复趋势或将逐渐明确,本轮周期底部或已经显现。

投资结论

当前板块估值处于底部区间,截至7月9日,畜禽养殖指数(长江)五年PB分位数仅1.5%,且5-6月头部养殖企业开启高管增持及回购计划,我们认为随行业产能去化加速以及猪价中长期景气回升趋势逐渐明确,生猪养殖板块或迎配置时点。

风险提示:猪价不及预期,各公司生猪出栏量不及预期,饲料原材料价格波动风险。

正文

猪价短期反弹,不改产能去化趋势,26Q2去化加速

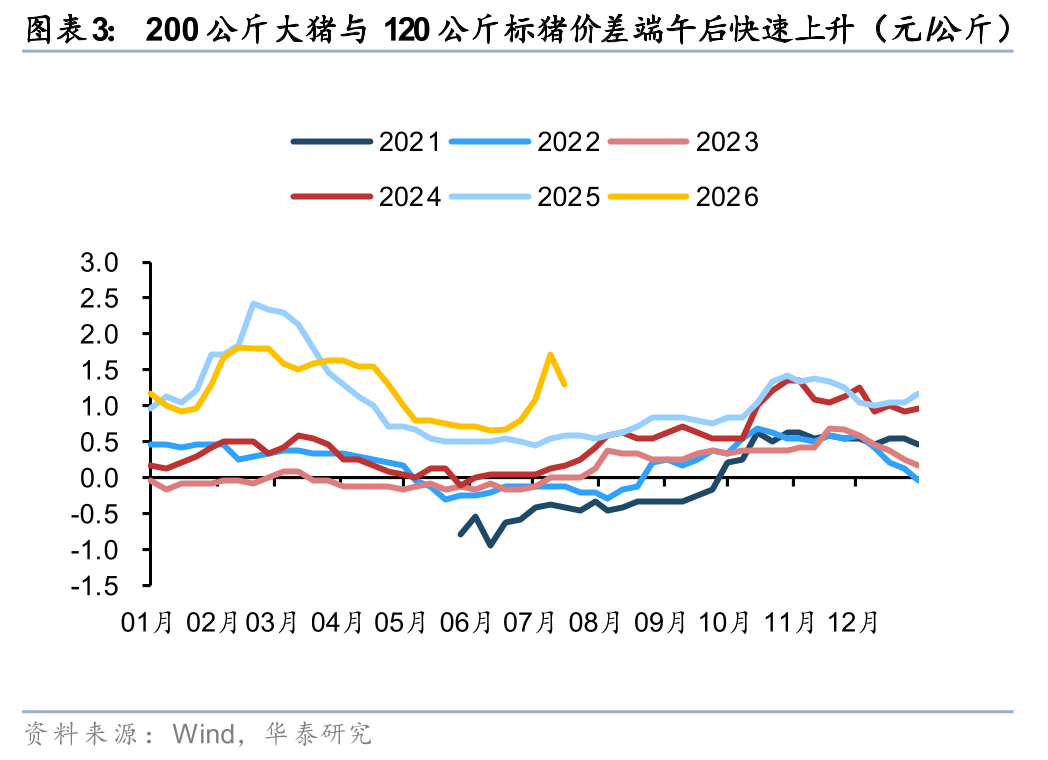

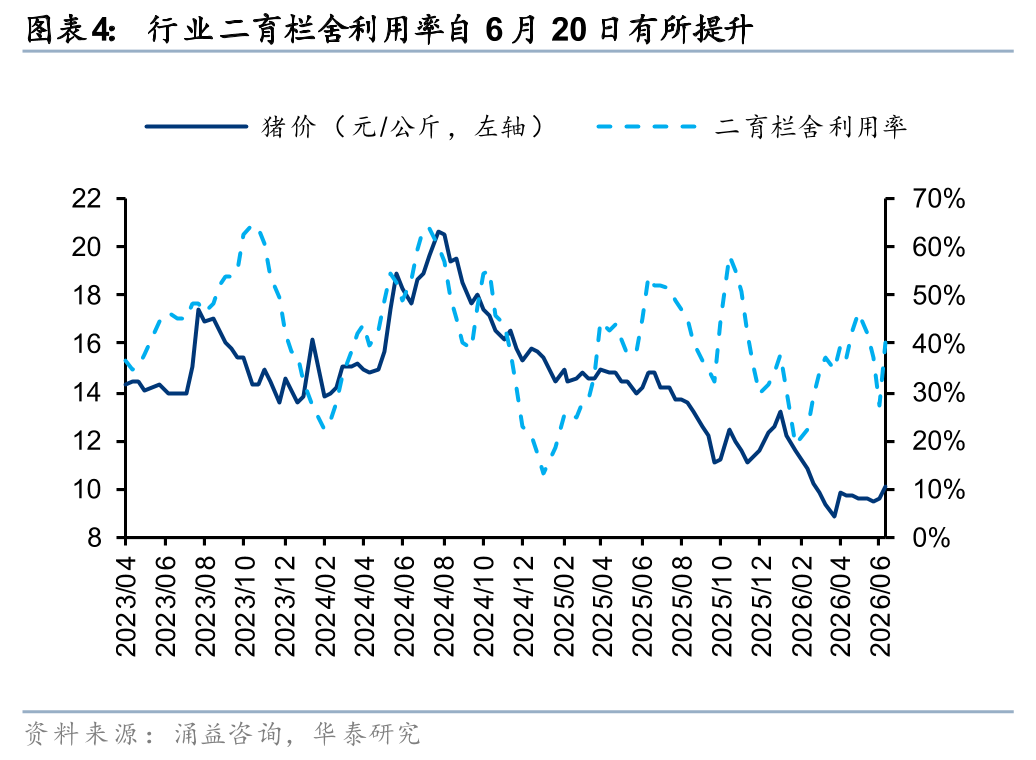

本轮猪价下行自24年8月开启,在26年4月出现8.7元/公斤的低点后,6月底猪价出现快速反弹,截至7月9日,猪价由6月平均9.6元/公斤平台反弹至11.3元/公斤,并带动仔猪价格小幅反弹。我们认为,近期猪价反弹主要系(1)前期冬季疫病带来的供给小断档。涌益咨询小猪存栏25年12月环比下降1.3%,为近半年内单月最大幅的环比下降,对应当前理论出栏量下降较快。(2)行业端午前后大猪库存阶段性出清,肥标价差拉动行业补库增重的积极性。行业200公斤大猪与120公斤标猪价差端午后快速由1.4元/公斤上升至7月9日的2.5元/公斤,带动行业二次育肥、压栏等增重补库行为,对应行业二育栏舍利用率自6月20日的27%提升至6月30日的40%,助推短期猪价的反弹。

虽然近期猪价快速反弹,但我们认为,行业基础的供需关系仍未完全扭转,当前的涨价也存在补库情绪催化,短期快速涨价的持续性或有限,行业产能去化预计仍将在下半年延续。即使近期猪价反弹近2元/公斤,但行业在11元/公斤左右的位置依然呈现亏损,截至7月3日,行业自繁自养头均亏损305元,且大部分行业主体仍处于消耗现金流的状态,行业产能去化延续。根据钢联、涌益数据,行业25Q4-26Q2产能环比变化-0.6%/0.6%/-1.9%、-0.5%/-0.3%/-3.2%,26Q2产能去化明显加速。截至26Q1,国家统计局口径下行业能繁存栏3904万头,距离3750万头的正常保有量仍需去化4.1%,我们认为随着26Q2产能去化加速以及下半年的去化延续,整轮能繁母猪存栏有望调整至3750万头甚至以下的水平。

供需关系边际改善,周期或筑底向上

从行业仔猪存栏推演来看,26Q2或为本轮周期的价格底,随着仔猪对应的理论出栏量同比压力持续缓解,以及Q4旺季需求拉动,供需关系将呈现边际改善,我们认为虽然行业全面扭亏仍需时间,但后续猪价筑底向上的趋势或将逐步明确。根据涌益咨询,行业仔猪存栏自25年11月环比开启下降趋势,对应26年5月-12月理论出栏环比呈现下降趋势,同比由9%下降至0.6%,反应供应压力的边际缓解,且四季度为需求旺季, 2015-2025年四季度平均屠宰量环比三季度提升约21%,供需关系边际改善,对于价格或有所提振,因此虽然行业仍处于深亏状态,仔猪存栏同比也仍未明显转负,但价格的修复趋势或将逐渐明确,本轮周期底部或已经显现。

风险提示

猪价不及预期。如果生猪价格出现大幅波动,则会影响养殖企业利润/亏损水平,进而生猪养殖板块出现较大幅度波动。此外,猪周期的演变也会对行业的拐点的预期产生影响。

生猪出栏量不及预期。如果上市公司因疫情防控疏忽或其他因素导致生猪出栏量不达预期,则自身盈利水平将会受到影响,行业基本面兑现进程或将受阻。

原材料价格上涨超预期。玉米、豆粕等原材料是生猪养殖成本中的重要组成部分,原材料价格上涨超预期会进一步抬升上市公司养殖成本,挤压上市公司盈利空间,从而对生猪养殖板块业绩产生影响。

VIP复盘网

VIP复盘网