文|陈凯丽 王乐

需求:钨是战略资源,高端制造业需求稳步增长,未来产业打开长期需求天花板。供给:供给逐步出清,持续面临紧约束,行业格局不断优化,钨供给有望进入长期低增速周期。供需紧平衡有望助推长期上行。上行周期钨全产业链充满机遇,重视量价齐升企业。

需求:钨是战略资源,高端制造业需求稳步增长,未来产业打开长期需求天花板。钨是制造业战略性金属资源,产业链较长且广泛用于高端制造业。传统需求:主要来自硬质合金、钨特钢、钨材和钨化工领域,受益于制造业投资稳健增长、制造业升级、国产化替代、能源转型(驱动光伏钨丝需求增长),预计未来3年钨年均需求增速2-4%。未来需求:未来产业有望成为长期需求支点,包括未来空间(先进高效航空装备、深部资源勘探开发装备等的核心零部件材料,如航空发动机、燃气轮机中的高温合金材料的组成元素通常包含钨元素)、未来能源(核聚变反应堆的第一壁板材料需要钨基合金或全钨材料)等。

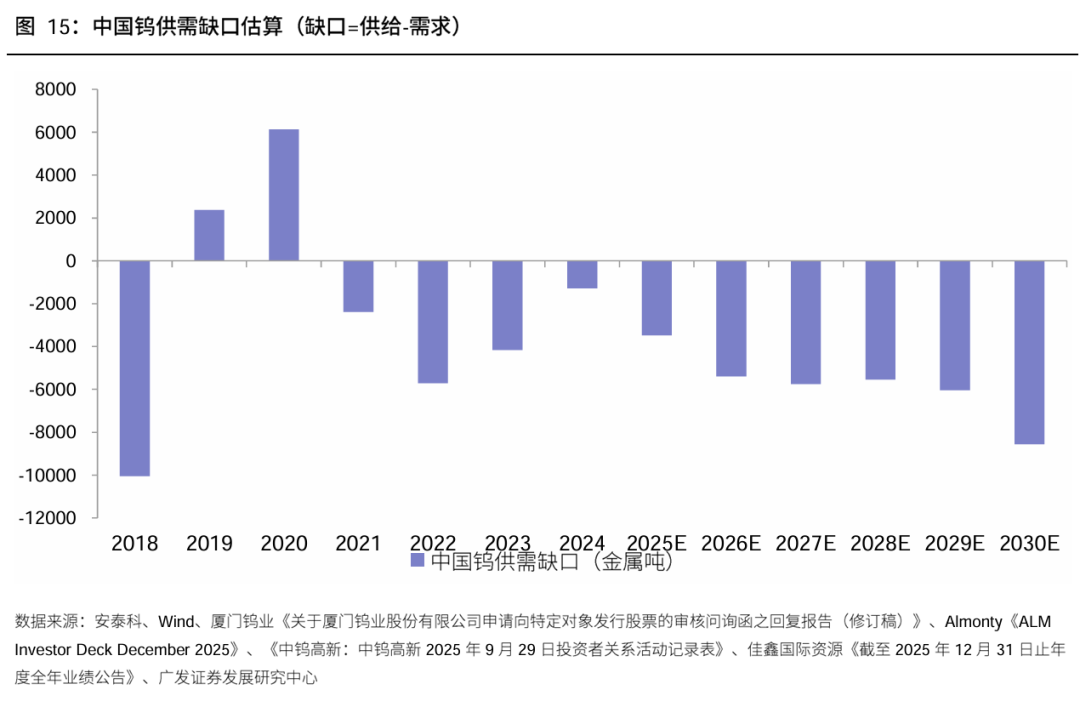

供给:供给逐步出清,持续面临紧约束,行业格局不断优化,钨供给有望进入长期低增速周期。过去10年,钨供给逐步出清,持续面临紧约束。2025年钨矿指标收紧,供给侧集中度上升,上游挺价能力增强。未来3年,全球钨矿的增量预计主要来自哈萨克斯坦巴库塔钨矿、韩国桑东钨矿、国内博白巨典钨钼矿、柿竹园钨矿技改扩建等,预计钨年均供给增速约1-3%。

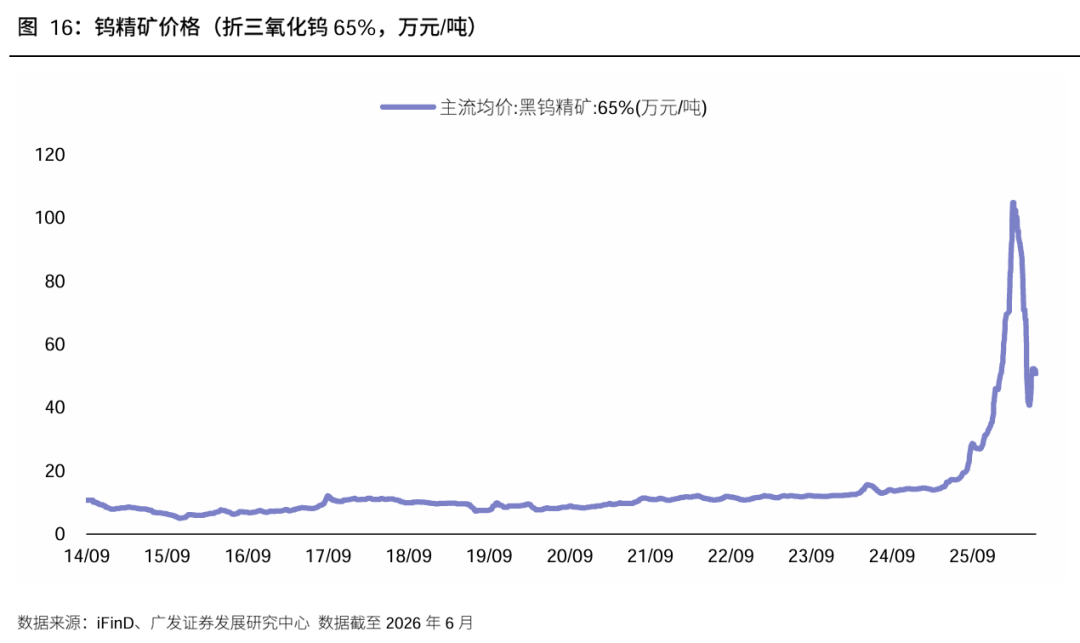

价格趋势:供需紧平衡有望助推长期上行。受益于供紧需强,2025-26H1期间钨价超预期大幅上涨。据iFinD,钨精矿(65%)价格由2025年初的14万元/吨震荡上涨至2026年7月1日的48万元/吨。展望未来,钨价有望延续长期上行趋势。如前所述,预计未来3年钨维持紧平衡,钨价长期有望维持上行。

价格弹性:地缘扰动提升战略属性,有望带来商品估值重估,打开价格长期天花板、放大上涨弹性。伴随近几年的俄乌冲突、巴以冲突、美以袭击伊朗、中美贸易冲突,钨的战略属性不断增强:战备需求的持续增长,叠加为了防扩散而进行的出口管制,都持续增强其战略属性,带来估值重估,并显著增强上游产业挺价意愿。展望未来,伴随全球地缘格局重构,钨产业有望逐步接纳更高价格水平,钨价长期天花板预期稳步打开,同时伴随潜在的较大上涨弹性。

投资建议:上行周期钨全产业链充满机遇,重视量价齐升企业。

风险提示

新增产能建设不及预期的风险;钨价格波动超预期的风险;市场需求增长不及预期的风险。市场竞争格局加剧超预期的风险。

一、需求:战略金属资源,高端制造业需求稳步增长

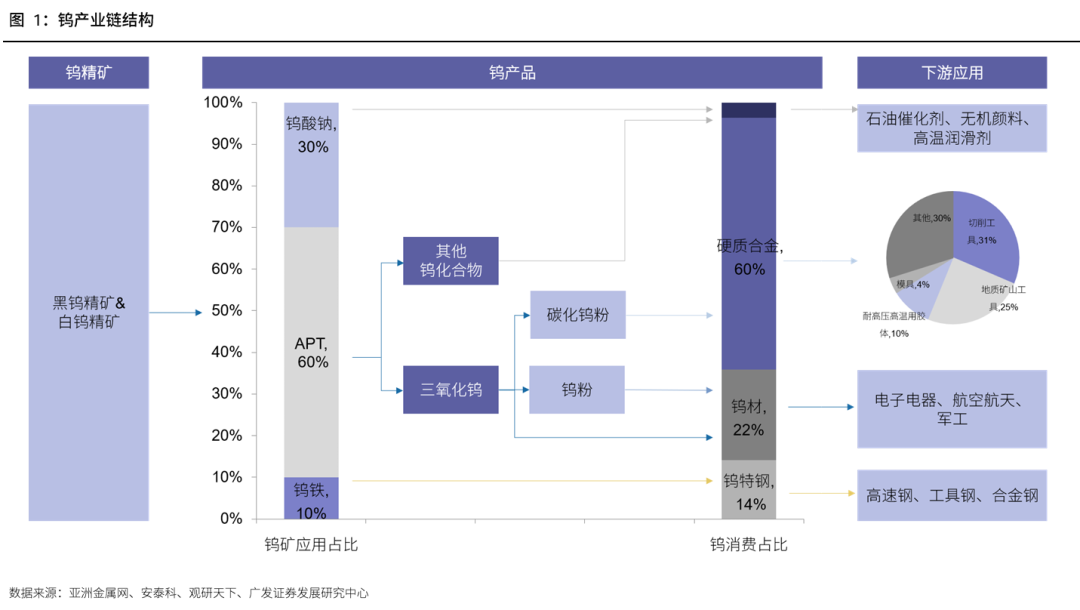

钨是制造业战略性金属资源,产业链较长且广泛用于高端制造业。钨(W)是高熔点金属之一,熔点高达3410℃,具有良好的高温强度和导电、传热性能,常温下化学性质稳定,广泛应用于航空航天、通用机械、汽车、模具、能源及重工、电子、电气、化工等领域。

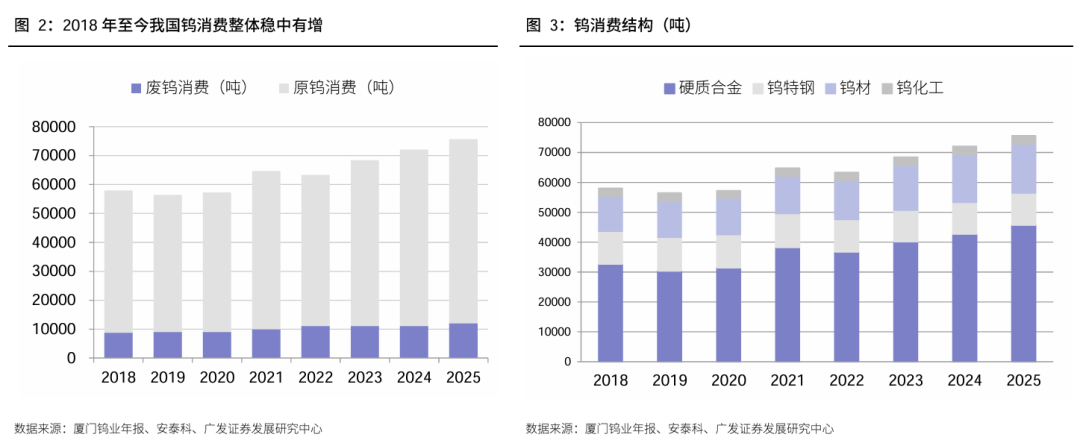

2025年全国钨消费7万吨,同比 9%。根据安泰科,钨消费包括钨特钢、钨材、硬质合金和钨化工领域,其中钨材主要包括钨丝和钨电极,钨化工产品主要用于催化剂和颜料。据翔鹭钨业2025年报,2025年全国钨消费7万吨,同比 9%。

硬质合金是硬度高、耐磨的粉末冶金制品。硬质合金是以高硬度难熔金属的碳化物(碳化钨、碳化钛)微米级粉末为主要成分,以钴或镍、钼为粘结剂,在真空炉或氢气还原炉中烧结而成的粉末冶金制品。硬质合金具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,其高硬度和耐磨性在500℃的温度下基本保持不变,在1000℃时仍具高硬度。

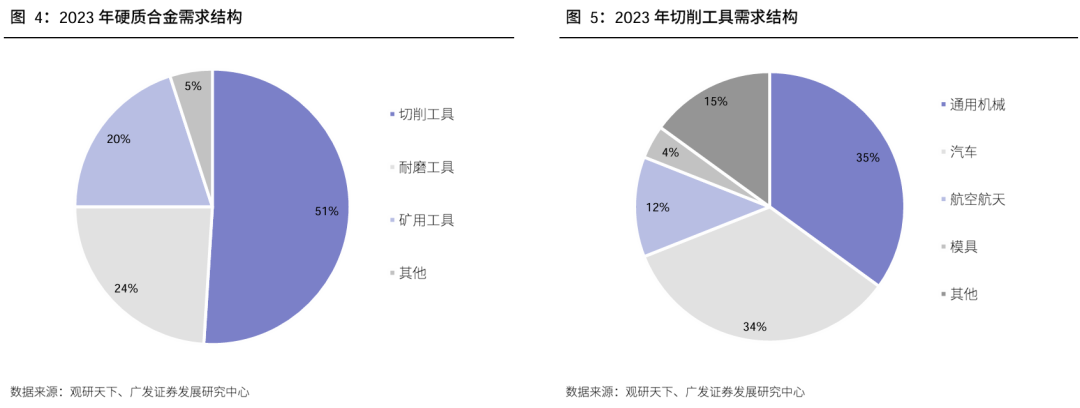

硬质合金需求主要来自切削工具、地质矿山工具等,国产刀具自给能力不断提升。据观研天下数据,硬质合金下游需求中,切削工具、耐磨工具、矿用工具占比分别为51%、24%、20%。据《欧科亿:欧科亿投资者关系活动纪要(2025.5.12-5.13)》,近年来,国内刀具企业加大刀具研发创新,引进吸收国外先进技术并进行自主创新,经过多年技术积累和沉淀,研究成果和开发生产能力大幅提升,刀具稳定性和一致性不断增强。同时,国产刀具头部企业凭借其对客户需求及应用场景的深度理解,提供定制化刀具开发,并不断突破高端数控刀具产品,实现高端数控刀具的进口替代。

细钨丝:细线化有望提升细钨丝在光伏金刚线领域渗透率。据中钨在线,金刚线是将金刚石的微小颗粒采用树脂粘结或电镀的方式固定在碳钢丝、钨丝或其他具有一定强度的基体母线上,能通过高速往返运动实现磨削切割功能的线(或丝)。据翔鹭钨业2024年报引用的中国光伏行业协会(CPIA)数据,主流P型单晶硅片厚度从2020年的170μm降至2023年的155μm,用于异质结的硅片电池厚度由2021年的150μm降至2023年120μm。金刚线细线化是硅片薄片化发展的刚性需求。金刚线线径越细,切割锯缝越小,同体积的硅料锭出片数越多。相比常规高碳钢丝,钨丝母线的优势:线径纤细,契合硅片薄片化需求,可节省光伏硅料成本;抗拉强度超过传统材料,能在保持同等破断力的前提下,将线径做得更细,为未来技术升级预留充足空间;切割速度快,大幅提升企业生产效率;耐用性强、使用寿命长,有效降低金刚线损耗。

综上,钨丝优秀的物理特性抗拉强度高,同等破断力下线径可以更细,细线化潜力更大。细线化有望提升钨丝在金刚线母线中的渗透率。

钨丝行业渗透率逐渐提升,产业链持续增产布局钨丝母线。

未来产业有望成为钨等小金属需求长期战略支点。

据2024年1月《工业和信息化部等七部门关于推动未来产业创新发展的实施意见》,未来产业由前沿技术驱动,当前处于孕育萌发阶段或产业化初期,是具有显著战略性、引领性、颠覆性和不确定性的前瞻性新兴产业。重点推进未来制造、未来信息、未来材料、未来能源、未来空间和未来健康六大方向产业发展。

以未来高端装备为例,其包括先进高效航空装备、深部资源勘探开发装备等。

先进高效航空装备方面,围绕下一代大飞机发展,突破新型布局、智能驾驶、互联航电、多电系统、开式转子混合动力发动机等核心技术。推进超声速、超高效亚声速、新能源客机等先进概念研究。围绕未来智慧空中交通需求,加快电动垂直起降航空器、智能高效航空物流装备等研制及应用。深部资源勘探开发装备方面,围绕深部作业需求,以超深层智能钻机工程样机、深海油气水下生产系统、深海多金属结核采矿车等高端资源勘探开发装备为牵引,推动一系列关键技术攻关。

基于目前小金属在高端装备领域应用,我们认为,未来高端装备有望成为钨、钼、钛、钴等小金属战略性需求支点。

核聚变:能源革命下的钨合金前景广阔

核聚变有望成为终极能源,国内外投入持续加码。据广发证券机械组发布的《可控核聚变深度:核聚变项目国内外持续推进,有望超预期》,核聚变有望成为人类未来的终极能源,国内外对核聚变的投入不断增加,已经成为各国竞争的重要领域。2025年1月EAST实现了1亿摄氏度1066秒高约束模等离子体运行。海外,以美国的Heilion Energy为例,25年1月公司宣布完成新一轮4.25亿美元的融资,自2013年已先后建成七个原型机。

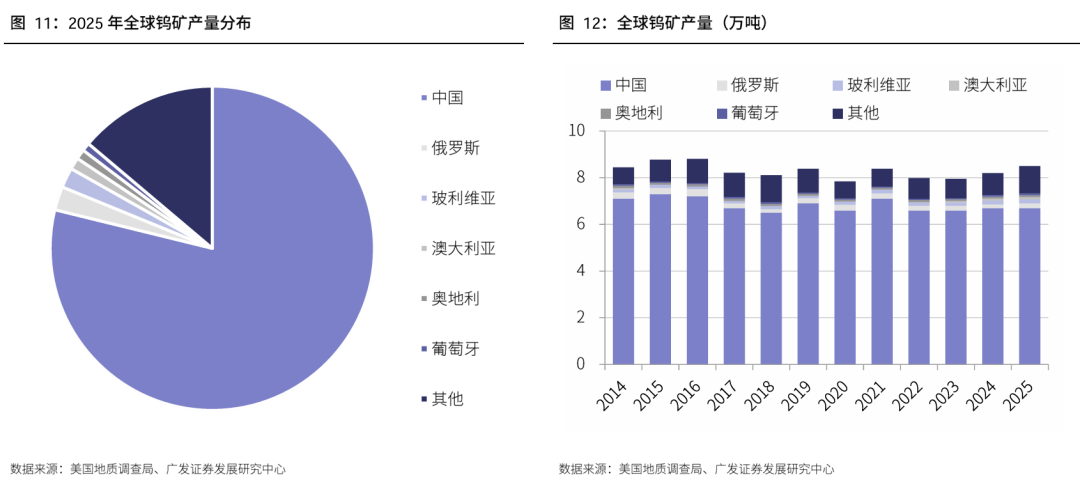

第一壁板(FW)是ITER屏蔽包层的重要组成部分,钨基合金可能是未来聚变堆理想的第一壁材料。第一壁板直接面向高温等离子体,在ITER中起到限制聚变等离子体、屏蔽高热负荷,从而保护外围设备和部件免受热辐射损伤的作用。ITER将在其运行的后10年实现氘氚核聚变反应,并产生500MW的聚变能输出。来自高温等离子体的高热负荷是ITER真空室内部件面临的主要挑战,为使它们具有足够长的使用寿命,必须屏蔽热负荷,使部件材料工作在允许的温度范围内。因此,第一壁技术是聚变反应堆的关键技术。ITER第一壁板由三种材料构成,分别为面对等离子体铍瓦材料、中间热沉CuCrZr合金材料和支撑背板316L(N)不锈钢材料,综合考虑了FW材料与聚变等离子体的相容性、导热性能和结构强度等。为实现良好的热传导以消耗热负荷。三种材料之间需冶金结合,连接技术成为ITER第一壁板制造的核心技术。

为满足聚变装置的要求,第一壁材料需要具备良好的导热性、抗热冲击性和高熔点,低溅射产额,低氢再循环作用以减少氢对等离子体的负面影响,以及低放射性。在这方面,钨及钨基材料被认为是最有潜力的选择。ITER和EAST已确定向全钨过渡的路线,而在未来的ITER堆型设计中,全钨已成为共识。

综上,高端制造业需求稳步增长,未来产业打开长期需求天花板。传统需求:主要来自硬质合金、钨特钢、钨材和钨化工领域,受益于制造业投资稳健增长、制造业升级、国产化替代、能源转型(驱动光伏钨丝需求),预计未来3年钨需求增速2-4%。未来需求:未来产业有望成为长期需求支点,包括未来空间(先进高效航空装备、深部资源勘探开发装备等的核心零部件材料,如航空发动机、燃气轮机中的高温合金材料的组成元素通常包含钨元素)、未来能源(核聚变反应堆的第一壁板材料需要钨基合金或全钨材料)等。

二、供给:供给逐步出清,长期面临紧约束

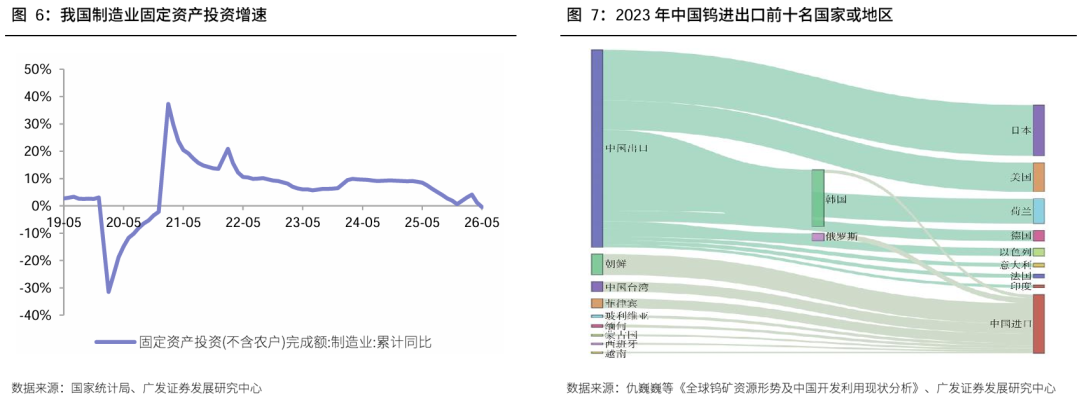

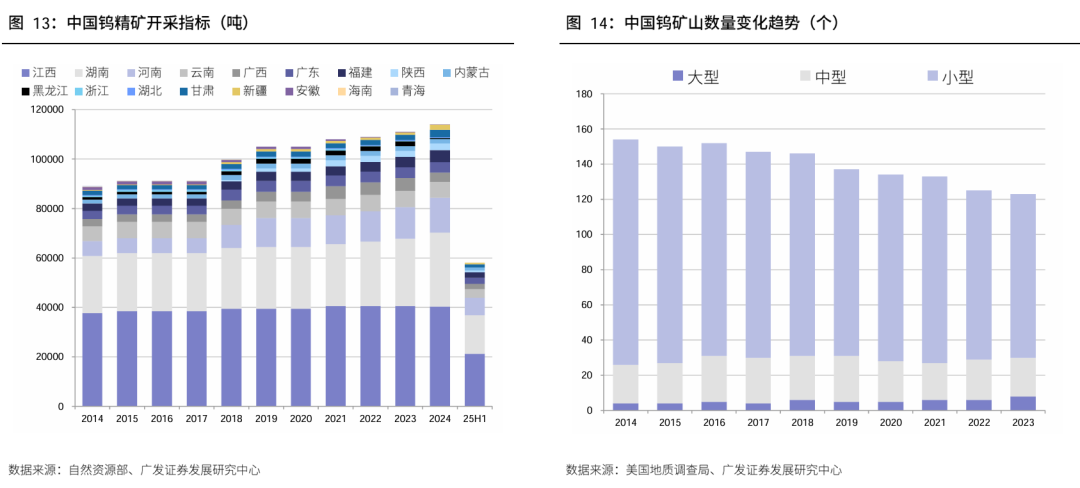

过去10年,钨供给逐步出清,持续面临紧约束。2014年开始,钨钼采选和冶炼行业的固定资产投资均持续下滑。近年来,钨精矿开采指标整体稳中小幅增加,但并没有带来实际产量的增加,2018年开始钨精矿产量有所下降。2019年部分钨企联合减产10%。据iFinD,受疫情影响,2020年上半年钨精矿价格一度跌至7.5万元/吨以下,跌至多数矿山的成本线,钨价下跌预期再次造成中小型、高成本钨矿出清。2021年,在国内安全和环保形势持续高压下,虽然钨精矿价格涨至将近10万元/吨,但不足以激发新增供给。2022年自然资源部将钨精矿开采指标提升至10.9万吨(同比 0.1万吨);2023年钨矿开采指标为11.1万吨(同比 0.2万吨);2024年度钨矿开采总量控制指标为11.4万吨(同比 0.3万吨),24H1江西环保督察导致钨面临紧约束,上游挺价效果显著。

2025年钨矿指标收紧,供给侧集中度上升,上游挺价能力增强,未来全球钨供给预期维持低增速。据《自然资源部关于下达2025年度钨矿开采总量控制指标(第一批)的通知》,2025年度第一批钨矿(三氧化钨含量65%,下同)开采总量控制指标58000吨,同比2024年第一批开采钨矿总量控制指标62000吨减少4000吨,同比-6%。其中主要省份同比全面减量,部分低产量省份指标归零,上游挺价能力有望增强;同时,强化钨矿指标约束机制,许可证过期或许可证有效但停产的矿山均不分配指标。据翔鹭钨业2025年报,2025年国内钨精矿产量6.7万金属吨,同比持平。

预计未来3年钨供给年均增速约1-3%。据厦门钨业《关于厦门钨业股份有限公司申请向特定对象发行股票的审核问询函之回复报告(修订稿)》、Almonty《ALM Investor Deck December 2025》、《中钨高新:中钨高新2025年9月29日投资者关系活动记录表》、佳鑫国际资源《截至2025年12月31日止年度全年业绩公告》,未来3年,预计全球钨矿增量主要来自巴库塔钨矿、柿竹园钨矿技改、博白巨典钨矿、韩国桑东钨矿等,估算未来3年钨供给年均增速约1-3%。

三、价格:供紧需强,钨价有望延续长期上行趋势

供紧需强,2025-26H1钨价超预期大幅上涨。据iFinD,自2025年以来,国内钨矿指标政策收缩总量并提升供给集中度,供给处于收缩周期、且格局持续优化,钨价进入快速上涨期。钨精矿价格由2025年初的14万元/吨大幅上涨至2026年7月1日的48万元/吨。

价格趋势:钨价有望延续长期上行趋势。供给端,目前钨矿供给端持续呈现偏紧的状态,泛亚APT库存逐步释放后,在指标约束、环保督察、出口管制等因素作用下,供给面临紧约束。如前所述,未来3年全球钨矿增量主要来自巴库塔钨矿、柿竹园钨矿技改、博白巨典钨矿、韩国桑东钨矿等,预计钨供给增速约1-3%。需求端,我国制造业投资仍然保持稳定增长,光伏、航空航天等终端需求将持续贡献稳定增量, 预计未来3年钨需求增速2-4%。预计在供紧需强趋势下,价格中枢有望长期上行。

价格弹性:地缘扰动提升战略属性,有望带来商品估值重估,打开价格长期天花板、放大上涨弹性。伴随近几年的俄乌冲突、巴以冲突、美以袭击伊朗、中美贸易冲突,钨的战略属性不断增强:战备需求的持续增长,叠加为了防扩散而进行的出口管制,都持续增强钨的战略属性,进而带来估值重估,促进产业挺价意愿持续增强。展望未来,钨产业有望逐步接纳新的价格体系,钨价长期天花板预期逐步打开,同时伴随较大的上涨弹性。

风险提示

新增产能建设不及预期。本文对行业公司未来业绩展望的主要依据之一是产能建设稳步推进、进而促进营收以及净利润增加,若新增产能建设不及预期,或影响业绩释放。

钨价格波动超预期。钨精矿是产业链企业的主要产品或原材料,若价格大幅波动超预期,或影响企业产品盈利能力。

市场需求增长不及预期。企业下游以硬质合金、切削刀具、光伏等行业为主,产品放量的依据是下游行业持续高景气,若主要下游领域需求增长不及预期,或影响主要产品产销率。

市场竞争格局加剧超预期。行业公司核心产品逐步向下游深加工环节延伸,以实现高质量发展。若未来硬质合金或光伏钨丝行业供需剧变并导致格局恶化,或影响行业公司盈利水平。

VIP复盘网

VIP复盘网