AI的Memory时刻,AI记忆成为支撑上下文连续性、个性化与历史信息复用的底层能力,持续扩展模型能力边界,有望促进AI Agent等应用加速落地。AI记忆的价值正从“费用项”转变为“资产项”,相关上游基础设施价值量、重要性将不断提升。建议关注产业链核心受益标的。

国产DRAM稀缺企业,工艺跳代与产品升级驱动成长。根据公司招股说明书,长鑫科技成立于2016年,是我国DRAM研发设计制造一体化企业。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级。公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂。

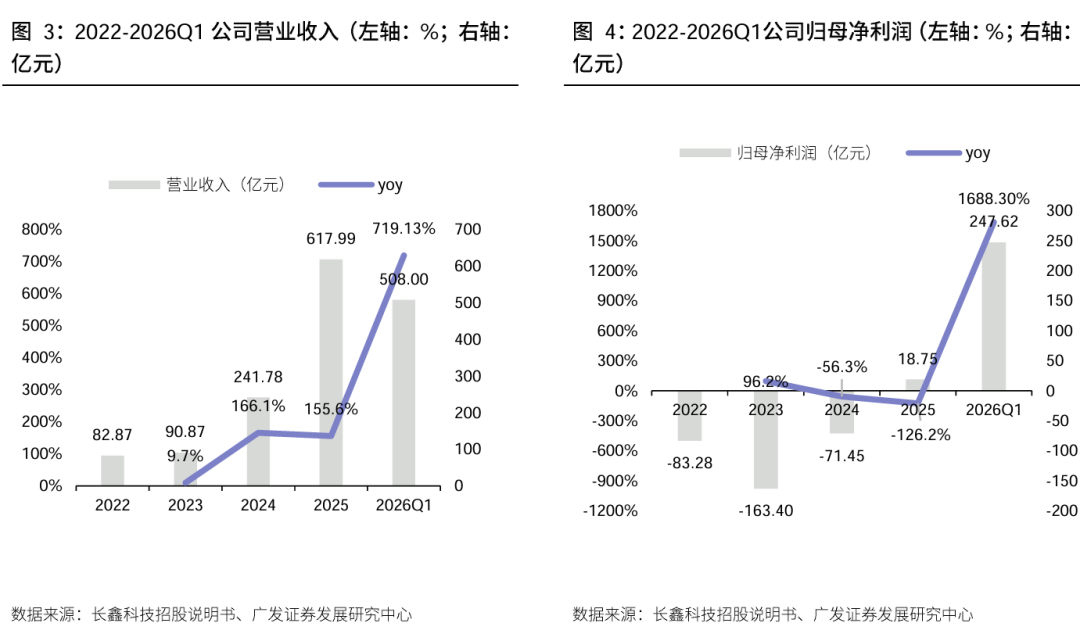

2026Q1业绩大幅增长,2026H1延续高增态势。2026年1-3月,受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续大幅上涨;同时,公司产销规模持续增长、产品结构持续优化。公司2026Q1实现营业收入508.00亿元,同比 719.13%;归母净利润247.62亿元,同比 1688.30%。

技术资金双重加持下,国产存储企业产能加速扩张。根据公司招股说明书,长鑫存储募集资金净额具体投向包括三大板块:存储器晶圆制造量产线升级项目总投资75亿元,全额使用募资,工期3年,通过工艺改造、导入国产设备材料,推进供应链本土化。DRAM存储器技术升级项目总投资180亿元,其中募资投入130亿元,同样为期3年,旨在完成产线迭代、实现产品升级;前瞻技术研发项目投资90亿元,全额使用募资,历时3年,聚焦先进DRAM技术攻关,夯实自主创新能力。

投资建议。AI的Memory时刻,AI记忆成为支撑上下文连续性、个性化与历史信息复用的底层能力,持续扩展模型能力边界,有望促进AI Agent等应用加速落地。AI记忆的价值正从“费用项”转变为“资产项”,相关上游基础设施价值量、重要性将不断提升。建议关注产业链核心受益标的。

风险提示

下游需求不及预期;新品研发不及预期;行业竞争加剧。

一、长鑫科技:国产DRAM稀缺企业,工艺迭代驱动规模成长

(一)发展历程与产品矩阵:IDM产能持续落地,DRAM方案全面覆盖

国产DRAM稀缺企业,工艺跳代与产品升级驱动成长。长鑫科技成立于2016年,是我国DRAM研发设计制造一体化企业。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级。

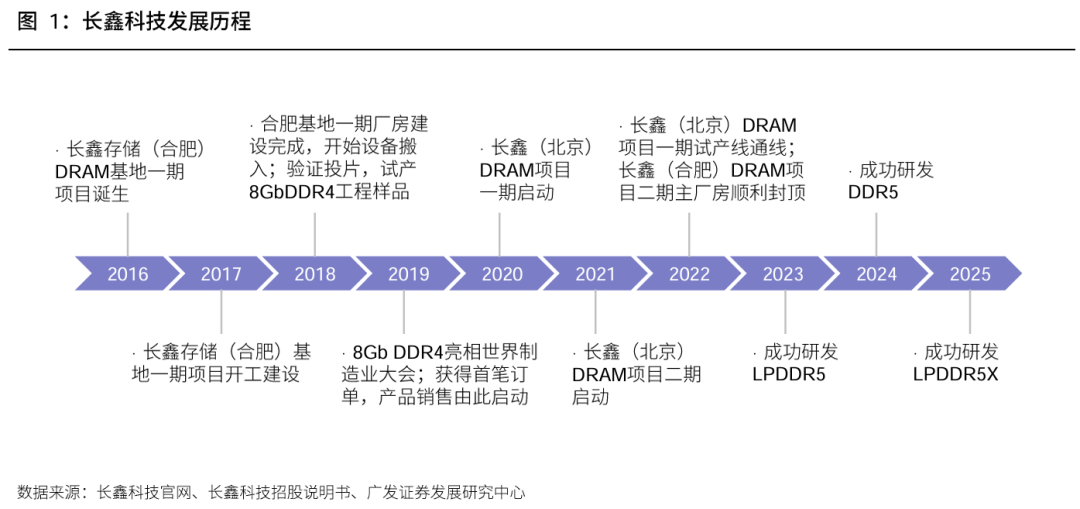

伴随技术突破与产品升级,公司逐步完成从项目建设到规模化量产的跨越:2016年,合肥DRAM基地一期项目诞生;2017年,合肥基地一期项目开工建设;2018年,合肥基地一期厂房建成并启动设备搬入,同年完成验证投片及8Gb DDR4工程样品试产;2019年,8Gb DDR4产品亮相世界制造业大会并获得首笔订单,实现产品销售。2020年,北京DRAM项目一期启动;2021年,北京DRAM项目二期启动;2022年,北京DRAM项目一期试产线通线,合肥DRAM项目二期主厂房封顶。随着产能布局持续完善,公司目前在合肥、北京两地共拥有3座12英寸DRAM晶圆厂。

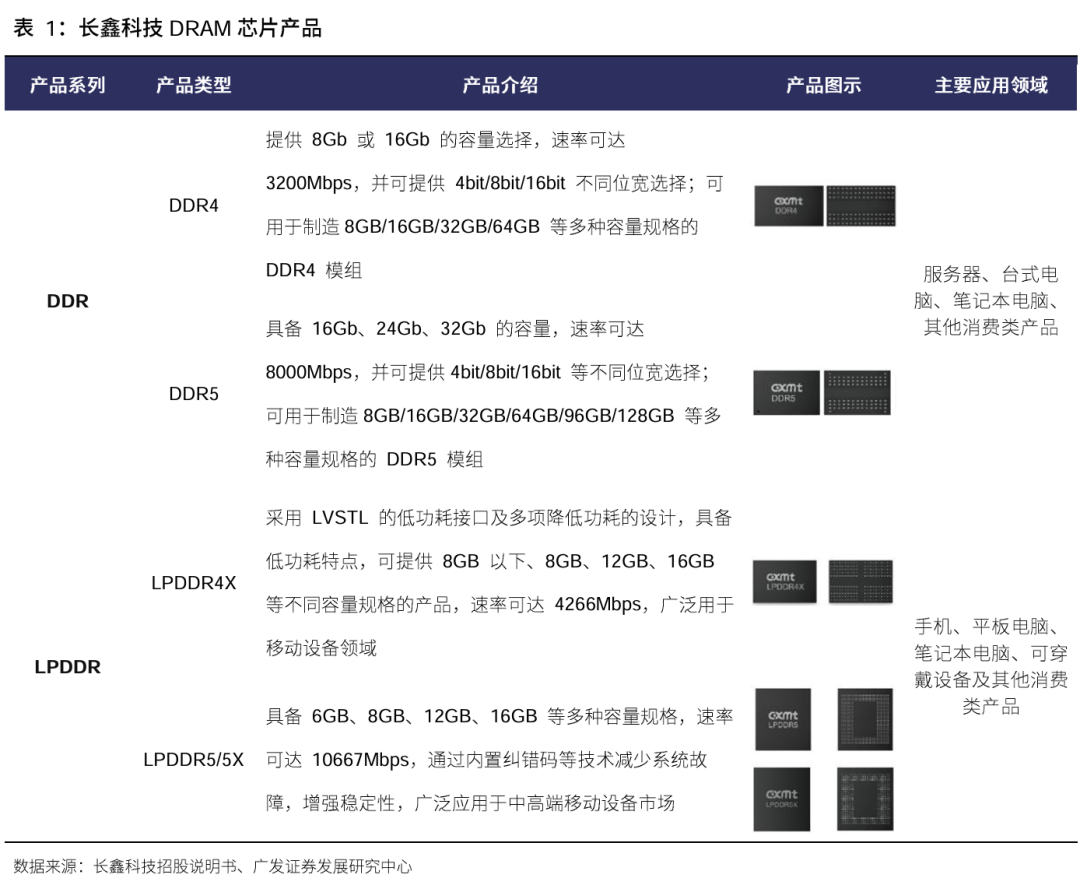

公司具备覆盖晶圆、芯片到模组的全面DRAM存储解决方案。公司产品覆盖DDR、LPDDR两大主流系列,并且各系列均能提供当前市场主流的第四代、第五代产品,包括DDR4、DDR5、LPDDR4X、LPDDR5/5X等,产品广泛应用于服务器、移动设备、个人电脑、智能汽车等市场领域。公司可结合不同产品的应用特点和不同客户的需求,提供DRAM晶圆、DRAM芯片、DRAM模组等多元化的产品方案,其中DRAM芯片是公司出货及销售的主要产品类型。凭借丰富的产品布局和卓越的产品性能,公司能够为客户提供全面的DRAM存储解决方案。

(1)DRAM芯片:

DDR方面:公司凭借长期的技术积累与创新,推出了自主设计、研发、生产的 DDR4 芯片,目前,公司结合下游应用市场发展趋势,通过技术迭代推出了DDR5等新代际产品。2024年底以来,长鑫科技自有DDR4产品已停止生产。目前公司DDR5产品已完成量产,广泛应用于服务器、个人电脑等领域,实现了更加全面的下游市场覆盖。

LPDDR方面:公司的LPDDR4X芯片目前已进入小米、OPPO、vivo、传音、联想等主流厂商供应链,在智能手机等终端产品中实现广泛应用,并通过相关终端渠道走向海外市场。公司LPDDR5/5X内存芯片能够有效满足中高端智能手机、笔记本电脑、AIoT 等市场需求,相关产品目前已进入小米、传音等品牌供应链。

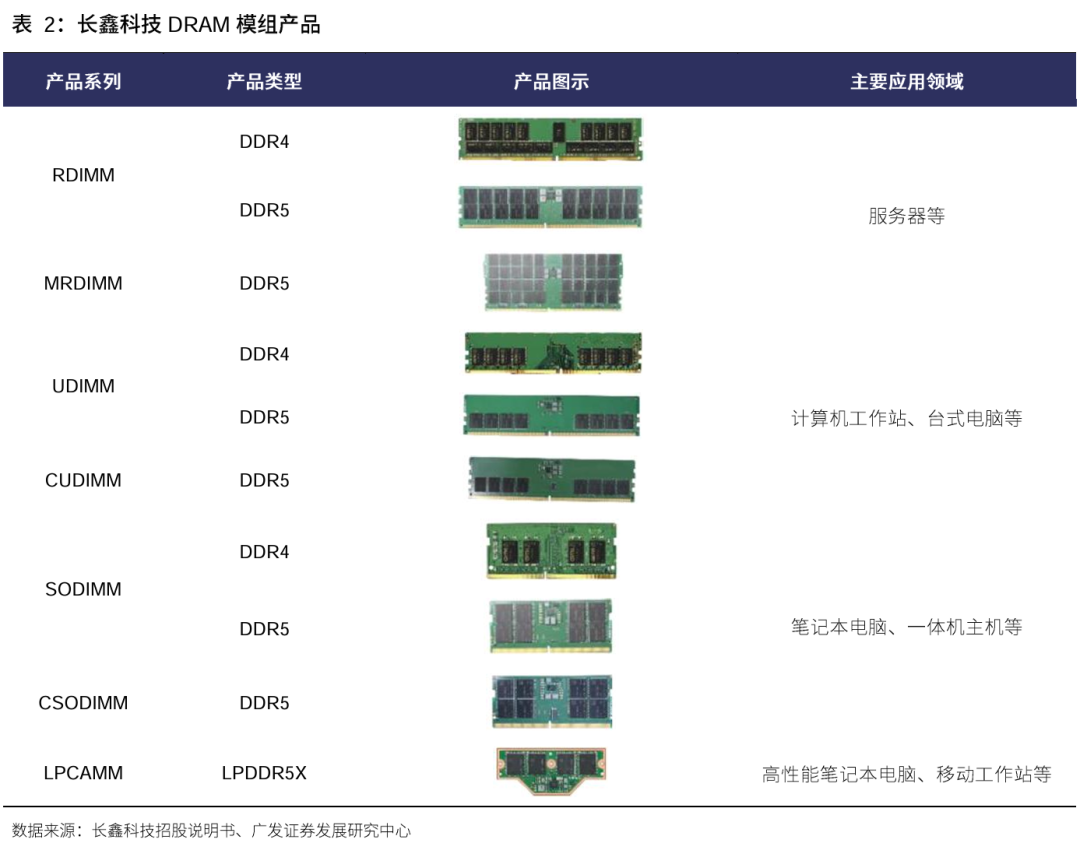

(2)DRAM模组:公司基于自身原厂DRAM芯片生产制造的DRAM模组包括DDR4、DDR5系列,涵盖RDIMM、MRDIMM、UDIMM/CUDIMM、SODIMM/CSODIMM、LPCAMM等不同类型产品。其中 RDIMM 和 MRDIMM 主要应用于服务器领域,UDIMM/CUDIMM主要应用于计算机工作站、台式电脑,SODIMM/CSODIMM 主要应用于笔记本电脑、一体机主机中,LPCAMM主要应用于高性能笔记本电脑、移动工作站等。公司DDR4 模组包含8GB/16GB/32GB/64GB等多种容量规格,速率可达3200Mbps。DDR5模组包含8GB/16GB/32GB/64GB/96GB/128GB 等多种容量规格,速率可达 8000Mbps 及以上。

(3)DRAM晶圆:公司存在少量DRAM晶圆销售,DRAM晶圆即公司完成技术研发、产品设计及生产制造流程后,尚未切割及封装测试的产品,相关客户主要包括下游模组厂商等。

(4)其他产品及服务:公司其他产品及服务主要包括提供技术及研发服务、晶圆代工服务及配套光罩产品销售等。

(二)股权结构与管理团队:国资大基金合力加持

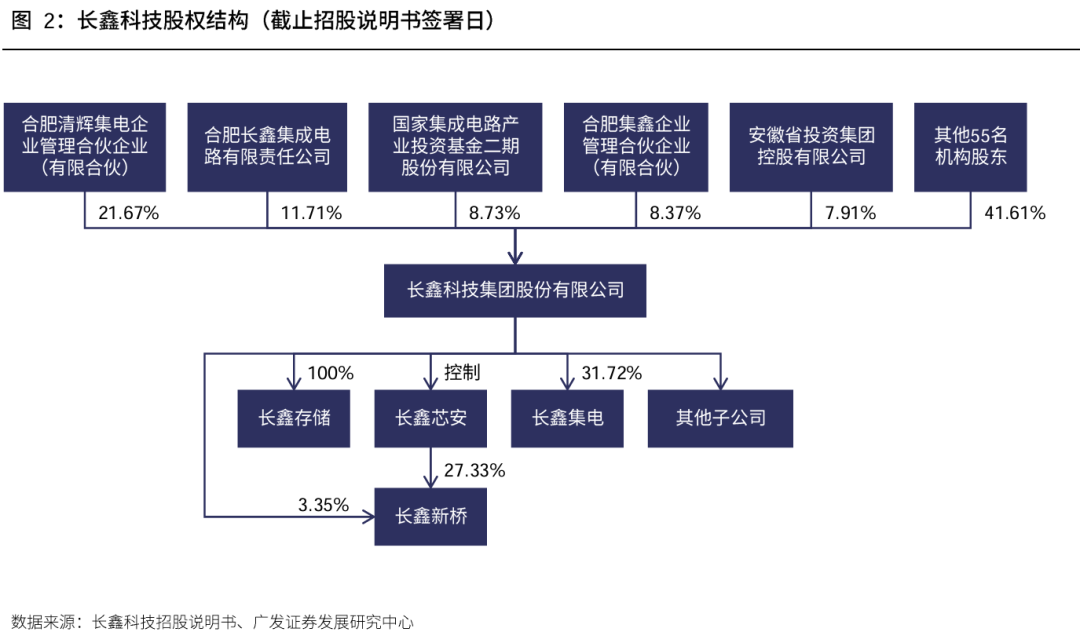

公司无控股股东及实际控制人,第一大股东清辉集电持股 21.67%,实控人为合肥市国资委;前五大股东还包括长鑫集成、大基金二期、合肥集鑫及安徽省投,持股比例分别为 11.71%、8.73%、8.37%及 7.91%。股东结构覆盖地方国资、国家级基金、产业资本及员工持股平台,为公司研发投入、产能建设和长期经营提供资本与产业资源支持。

股权激励覆盖核心骨干,创始人让渡份额强化长期激励。公司已实施两期员工持股计划,激励对象覆盖高级管理人员、核心技术人员、优秀中层管理人员及技术与业务骨干等关键岗位。董事长朱一明针对其获授予的第二期员工持股计划下的激励股份自愿作出承诺,将所持合肥集鑫肆拾壹号企业管理合伙企业(有限合伙)之合伙企业份额中的 50%,在长鑫科技首次公开发行并上市满 36 个月后 10 个自然年度内分配给长鑫科技及其并表子企业的在职员工(不含朱一明本人),用于员工激励。

公司管理层兼具产业经验与技术背景,为公司技术创新和长期发展提供有力支撑。董事长朱一明拥有丰富的半导体产业经验,2005年创办兆易创新并长期担任董事长,曾任长鑫存储董事长及首席执行官,深度参与国内存储产业发展进程,在产业布局、技术创新及资源整合方面积累了丰富经验。董事兼总裁曹堪宇博士拥有超过二十年的半导体研发经验,加入公司后主导第三代和第四代自主工艺平台及DDR4/LPDDR4X、DDR5/LPDDR5/5X产品研发,实现从设计到量产的全流程突破,并建立完整技术创新体系。

(三)财务分析:收入规模快速增长,盈利弹性持续释放

规模放量驱动收入高增,量价改善推动盈利转正。2022-2025年,公司营业收入由82.87亿元增至617.99亿元,CAGR达95.37%。盈利端,2022-2023年公司处于产能快速爬坡、工艺持续迭代及产品结构升级阶段,叠加DRAM行业周期下行、产品价格承压,归母净利润分别为-83.28/-163.40亿元。2024年以来,DRAM行业回暖,叠加产品结构持续优化,经营业绩持续改善,并于2025年实现归母净利润18.75亿元。

2026Q1业绩大幅增长。2026年1-3月,受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续大幅上涨;同时,公司产销规模持续增长、产品结构持续优化。公司2026Q1实现营业收入508.00亿元,同比 719.13%;归母净利润247.62亿元,同比 1688.30%。

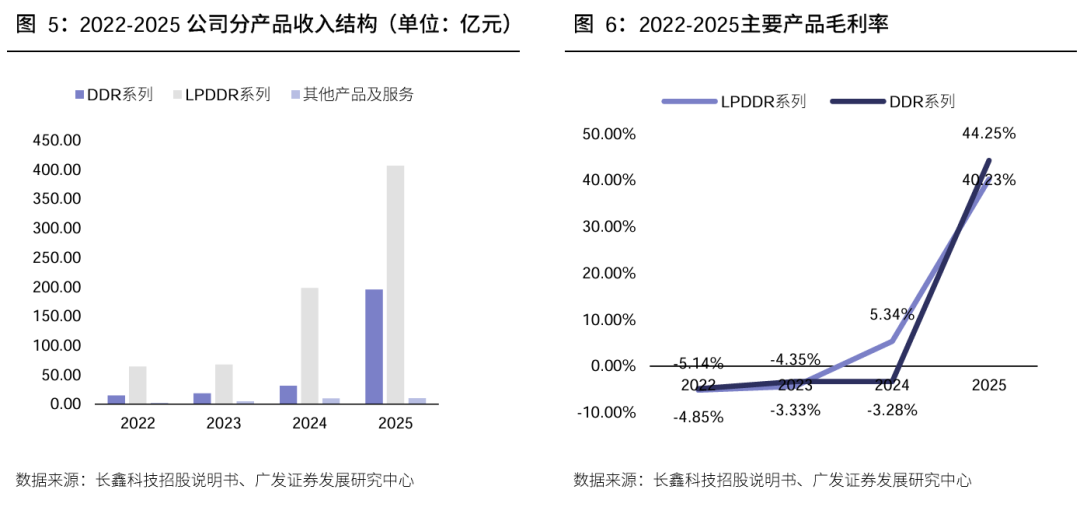

高代际产品放量优化收入结构,单位成本下降带动毛利率提升。从收入结构看,公司以 LPDDR 和 DDR 系列为核心产品线,2022-2024 年 LPDDR 系列维持主要收入来源;2025 年,随着 DDR5 等高代际产品快速放量,DDR 系列收入占比明显提升,产品结构进一步丰富。毛利率方面,2023 年公司主要产品价格受 DRAM 行业下行冲击,盈利能力阶段性承压;2024 年以来,DRAM行业回暖带动产品价格上行,公司产销规模扩大及精益生产管理推动单位成本下降,主要产品毛利率持续提升,2025年LPDDR与DDR系列毛利率分别提升至40.23%和44.25%。

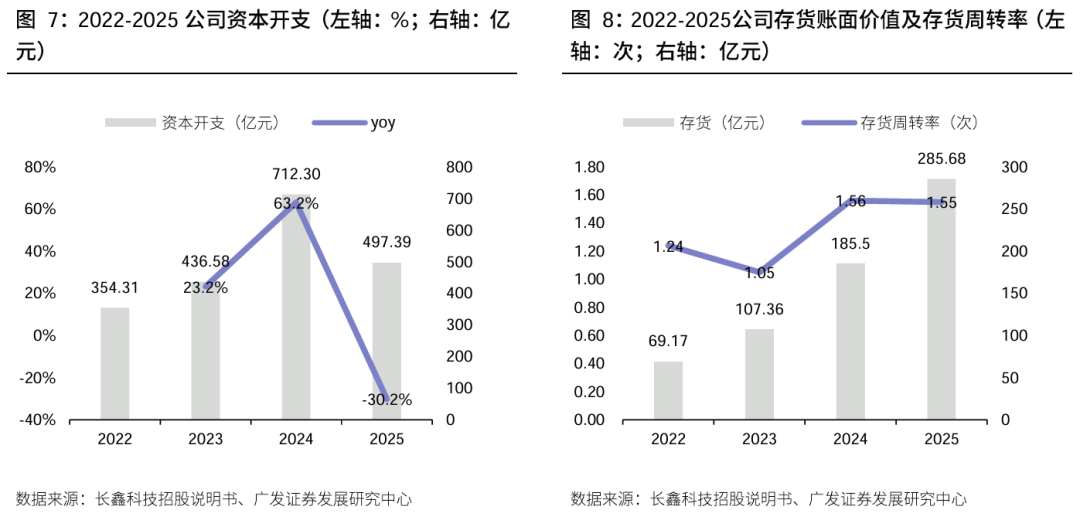

高资本投入支撑产能建设与工艺升级,存货规模随业务扩张同步提升。DRAM行业具备典型重资产属性,产线建设、设备购置及工艺升级均需要较高资本投入。2022-2024年,公司资本开支由354.31亿元增至712.30亿元,CAGR达41.82%;2025年资本开支为497.39亿元,持续为产能扩张及技术迭代提供支撑。存货方面,随着公司业务规模扩大,存货账面价值由2022年的69.17亿元增至2025年的285.68亿元,CAGR达60.44%;同期存货周转率由1.24次提升至1.55次。

二、投资建议

AI的Memory时刻,AI记忆成为支撑上下文连续性、个性化与历史信息复用的底层能力,持续扩展模型能力边界,有望促进AI Agent等应用加速落地。AI记忆的价值正从“费用项”转变为“资产项”,相关上游基础设施价值量、重要性将不断提升。建议关注产业链核心受益标的。

风险提示

(一)下游需求不及预期

电子行业受下游市场及终端消费市场需求波动的影响较大,如果未来终端消费市场需求尤其是增量需求下滑,电子厂商可能会减缓扩张速度,将会对行业企业的经营业绩造成较大不利影响。

(二)新品研发不及预期

半导体行业属于典型的技术密集型行业,具有较高的技术门槛。国内企业技术水平与国际知名企业相比仍然存在一定差距,如果不能在技术领域持续突破,并且充分关注客户多样化的个性需求,持续推出新产品,则将面临订单进度不及预期风险。

(三)行业竞争加剧

电子行业竞争激烈程度的加剧容易导致价格战等问题,对营收与利润造成不利影响,而行业内企业均在进步,因此行业内企业竞争加剧可能是风险点之一。

VIP复盘网

VIP复盘网