2026.07.13

本文字数:1689,阅读时长大约3分钟

作者 | 第一财经 郑娜

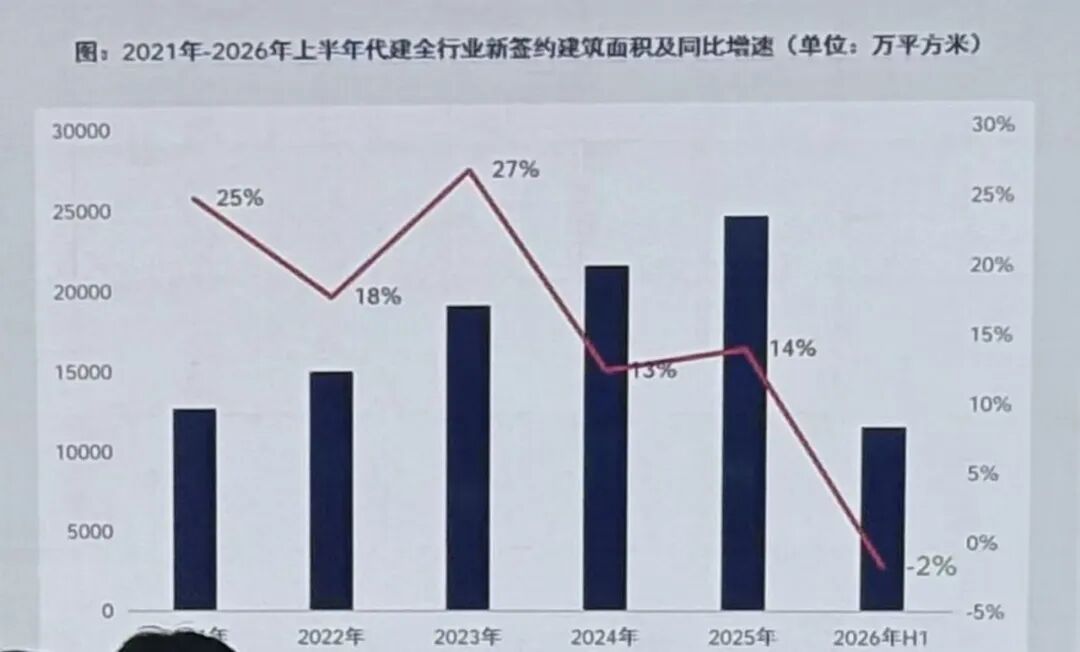

代建行业在经历了过去四年“爆发式”的扩张后,如今也已步入“红海”阶段。今年以来,行业整体增量出现下滑的态势。

据中国房协代建分会副会长、普睿数智董事长丁祖昱透露,2026年上半年,代建全行业新签约建筑面积约11456万平方米,同比增速由正转负,下降2%,这也是过去五年来增速首次出现下降。

在代建签约放缓的大背景下,各梯队的新拓面积门槛值也出现调整。除TOP10门槛值在2026年上半年增长超24%以外,TOP5、TOP20门槛值均出现下跌,跌幅分别为14%、41%。

具体到企业来看,上半年新增建筑面积的排名中,绿城管理以1352万平方米的累计新签代建面积位列行业第一,较第二名高出8成;而位列第2-5名的新签建面差距不足50万平方米,TOP10-TOP15、TOP15-TOP20的差距则扩大至200万平方米、300万平方米以上,行业发展分化加剧。

第三方咨询机构普睿地产研究认为,这一现状主要是由于当前投拓竞争加剧、市场持续筑底、委托方开发意愿不高,整体代建规模有所下降。

激烈的行业竞争也使得代建费连年走低。上述机构调研显示,2018年-2021年间,代建费率为5%-6%,处于利润水平较高的阶段;自2022年起,费率从4%一路走低至2024年的不足3%;而2025年至今,1%-2%的费率已成为行业主流,利润持续被压缩。

面对这一行业竞争现状,不少企业寻求新的发展方向。中指研究院企业研究总监刘水观察到,近年来,房地产代建已由规模竞速逐渐向“重服务、重兑现”的价值提升转变,部分企业主动放弃规模扩张,更加专注于产品和服务提质、管理提效、做一成一。

绿城管理执行董事兼行政总裁王俊峰也认为,当前行业转型步入深度调整期,传统代建服务模式已难以匹配土地价值重估、存量资产盘活、长效运营增值的全新市场需求。“过去,很多项目即使定位不够精准,产品不够完善,管理不够精细,也能够被行业上行周期所消化。”而如今,同一个项目交给不同的主体操盘,结果可能完全不同,行业竞争逻辑也要从比拼价格、拼承诺、拼规模,转向比拼专业解法、拼服务品质与拼经营兑现能力。

丁祖昱预计,2025-2030年间,代建新增规模可能呈现先保持平稳,后续小幅增长的趋势,整体新增规模将在25000万平方米左右,企业发展也将转向注重质量、深耕式发展。而未来的增长来源除了过去大量的城投托底地块外,城市更新、存量改造也将成为新的增长极。

今年以来,城市更新的战略优先级不断提升,已成为覆盖民生改善、经济增长等多维目标的综合性战略。5月份全国首个《城市更新“十五五”规划》发布;6月初的国务院政策例行吹风会又透露,今年将有超2500亿元资金投向城市更新领域。

代建企业可以努力的方向有哪些?一家头部代建企业内部人士向记者透露,5月份发布的规划中有四项涉及房地产,包括城镇危旧房改造、城镇老旧小区、老旧街区厂区改造提升、城中村改造,“相对而言,比起另外三项需要资金支持的情况,‘老旧街区厂区改造提升运营’,更需要具备改造和运营综合能力,是代建公司可以拓展的方向”。

事实上,近两年以来,已有较多头部代建企业中标了城市更新或城中村改造类项目的代建服务,包括绿城管理、蓝城集团、金地管理、旭辉管理等企业。其中,旭辉建管与天津城建联合开发的城市更新项目于今年4月底面世,绿城管理与中交海投在海南陵水联合开发的蓝香溪郡项目也成为当地多方共建共享的城市更新开发范本。

除了住宅类的城市更新外,未来商业不动产类的城市更新领域也有较大的发展空间。

“去年12月份,证监会公布了商业不动产REITs试点新办法,今年上半年就有大量的投资者、原来的存量主体开始重新审视自身的商业房地产项目,包括办公、酒店、零售、商业、长租公寓等各个组成部分。”丁祖昱预计,商业不动产REITs和城市更新结合之后,未来会有很大的发展空间。

不过,普睿数智研究中心提到,与传统开发不同,城市更新类代建项目复杂度高、周期长、利益相关方多元,要求企业不仅需具备工程管理与合规能力,更要有复合的系统竞争力。“能否真正理解政策、整合资源、平衡多方诉求,将成为代建企业能否在这条赛道上实现规模与品牌突破的关键。”

VIP复盘网

VIP复盘网