7月8日晚间,甘肃金刚光伏股份有限公司(简称“金刚光伏”,SZ:300093)公告称,控股股东拟不低于人民币1亿元增持公司股份,增持不设定价格区间,6个月内择机实施完成。

“控股股东此番‘出手’,其背后并非简单的信心表态,更是对公司‘绿色电力 AIDC 算力租赁’战略闭环加速落地的深度确认。”金刚光伏相关负责人对媒体信誓旦旦地表示。

华夏能源网注意到,就在10天前,金刚光伏刚刚宣布,拟以7074.56万元的价格受让金塔昊飏新能源电力有限公司(简称“金塔昊飏”)70%的股权。同时,在完成交易后,金塔昊飏拟继续在甘肃酒泉投资建设40万千瓦风电项目,总投资额约为16.6亿元。

酒泉是“东数西算”甘肃枢纽核心区域,同时也是国家首批绿电直连试点地区。金刚光伏在此地建设风电项目,构想的是与其已有的智算中心项目形成“算电协同”,补齐公司算电版图。

金刚光伏今年6月12日才通过破产重整得以“摘帽”,刚刚脱离退市危机,这就迫不及待地赶上当下十分火热的“算电协同”概念。然而,一家持续亏损多年的公司拿什么支撑超33亿的“算力”投资?“算电协同”,真得可以拯救金刚光伏吗?或者,这仅仅是又一次概念炒作?

一盘比光伏更大的“棋局”

金刚光伏“算力协同”这盘大棋首先落子在算力“需求端”,即投资算力中心。

2026年4月,公司全资收购了北京超维智算信息技术有限公司,后者核心资产是北京通州智算中心项目,一期投资17.14亿元,规划总算力规模突破10000P flops。

之外,华夏能源网注意到,2025年6月,金刚光伏还与一算力客户签订了3.99亿元算力服务合同(2000P算力集群),算力集群落地在新疆;2025年底,金刚光伏又与算力客户在酒泉落地首单500P智算中心,该数据中心目前已正式通电投入运行。

有了算力需求,还需要解决绿电供给的问题。算力离不开电力,尤其是AI大模型训练背后的能源消耗巨大。政策又强制性要求,八大“东数西算”国家枢纽节点新建算力设施绿电应用占比必须达到80%以上。这意味着,谁拥有稳定的绿电供给,谁就拿到了算力赛道的入场券。

于是,金刚光伏第二步便是锁定上游绿电资源。此次金刚光伏收购金塔昊飏并投资建设40万千瓦风电项目就是出于这个目的。至此,金刚光伏“绿电生产-算力消耗”的闭环初现雏形。

据了解,金塔昊飏项目建成后,年均发电量约96.42万兆瓦时,年利用小时数约2250小时,按酒泉综合结算电价测算,税后投资收益率9.99%,投资回收期8.93年。更关键的是,风机一转,绿电便可就近直供金刚光伏在酒泉已投运的500P智算中心,“算电协同”的故事似乎是讲得通了。

追光伏热点“掉进坑里”

金刚光伏前身是成立于1994年的金刚玻璃,2021年开始跨界光伏。自2022年开始,公司核心业务由传统的特种玻璃转为太阳能电池及组件,主打异质结电池技术路线。在当时光伏正是火热的时候,但这次跨界却让金刚光伏吃亏不浅。

年报显示,2022年至2025年,金刚光伏的光伏业务分别实现营收4.14亿元、5.39亿元、1.08亿元和2.81亿元,占比79.29%、92.82%、87.40%、93.42%。

但是,金刚光伏的光伏业务毛利率连续四年为负,基本属于“赔本赚吆喝”。2022年和2023年光伏业务的毛利率分别为-0.3%和-20.14%,2024年则直接掉到-273.43%,2025年尽管回升至-58.91%,但仍意味着每卖出一块钱产品就要倒贴五毛钱。

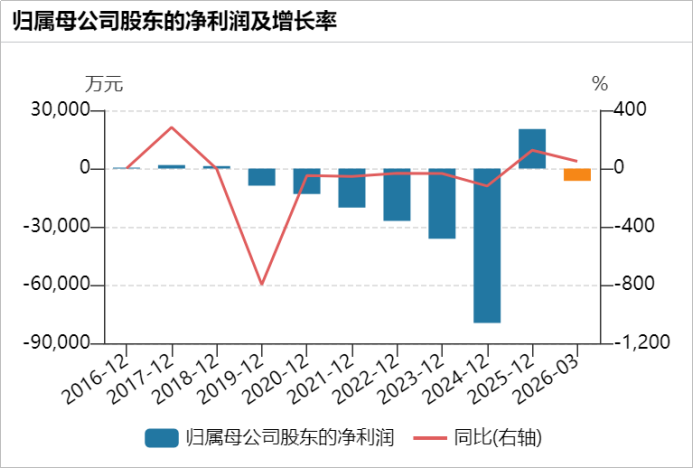

光伏业务严重拖累了公司业绩。刚刚转型后的2022年和2023年,公司分别实现营收5.22亿元和5.80亿元,同比分别增长62.75%和11.20%,但净利润仍分别亏损了2.69亿元和3.62亿元。2024年,亏损更是高达7.95亿元,同比下滑119.83%。

金刚光伏在展会上展出的光伏产品(图源:官网)

持续的亏损最终导致公司资不抵债。2024年,金刚光伏资产负债率已经高达129.49%。这也导致公司在2025年4月被实施*ST。

值得一提的是,金刚光伏高调宣布进军光伏行业时,其股票一路从9.01元/股蹿到了55.28元/股,公司市值也从19亿元快速增长至106.7亿元。然而,到了2023年,随着光伏泡沫的破裂,其股价又开始一路下跌,2025年4月28日被*ST时仅报7.43元/股。

为了避免退市,金刚光伏控股股东广东欧昊集团有限公司(简称“欧昊集团”)联合18家机构在2025年对公司进行了破产重整。18.04亿元的现金注入后,金刚光伏才暂时摆脱了退市危机。2025年全年,公司实现营业收入3.01亿元,同比增长143.41%,归母净利润2.03亿元。

但是,华夏能源网注意到,这2个亿的盈利并不是靠主营业务赚来的,而是靠一笔8.75亿元的债务重组收益在撑门面。所以,扣除非经常性损益后,金刚光伏2025年的实际净利润仍亏损5.71亿元。

到2026年一季度,情况并未好转,公司实现营收6816万元,同比下降6.73%;归母净利润为-6367万元,再度由盈转亏。

算力投资的钱从哪儿来?

光伏的“坑”至今没有填平,金刚光伏又看重了当下火热的“算力”业务。问题是,“算电协同”不仅需要大量的资金投入,项目也需要较长的建设周期。对于一家刚刚“摘帽”、仍处在亏损中的光伏公司来说,资金又从哪里来呢?

金刚光伏近两个月来的投资和收购也引来了投资者的怀疑。公司发布的投资者关系活动记录公告显示,有投资者询问,既然公司资产负债表上已经没有闲钱再去投资新项目,那么资金问题该如何解决?

公司给出的答复是,靠大股东输血和融资。据金刚光伏4月2日发布的公告,公司拟向控股股东欧昊集团及其控股子公司申请借款,总额度不超过人民币10亿元,以确保公司日常经营资金需求。

金刚光伏近10年归母净利润走势图

然而,持续为金刚光伏输血的欧昊集团自身经营也已显露疲态,2023年公司净利润已亏损1.02亿元,此后再未披露过详细财务数据。同时,其所持金刚光伏股份质押率高达99.82%,且已被司法冻结。

另外,为了给北京通州智算中心这个项目“输血”,金刚光伏同步抛出了一个定增预案,拟募资24.31亿元,其中承诺16.87亿元将投向该项目,但该预案目前仍在监管审核阶段。

除此之外,2025年金刚光伏曾因欠江苏银行8217万元被告上法庭,公司及欧昊集团一起被法院列为执行人。

从目前的转型成效来看,金刚光伏的算力业务只能说是才刚起步,2025年的营收只有662.09万元,仅占总比的2.20%,该项业务的毛利率目前也只有16.68%。公司要想依靠算力业务实现翻盘,还需要很长时间。并且,“算力”业务能否做成功尚不可知,一旦重蹈光伏覆辙,将又会把一大批投资者埋进去。

VIP复盘网

VIP复盘网