市场最大黑天鹅

7月12日晚间赛力斯发布的半年度业绩预告直接掀翻整车板块。

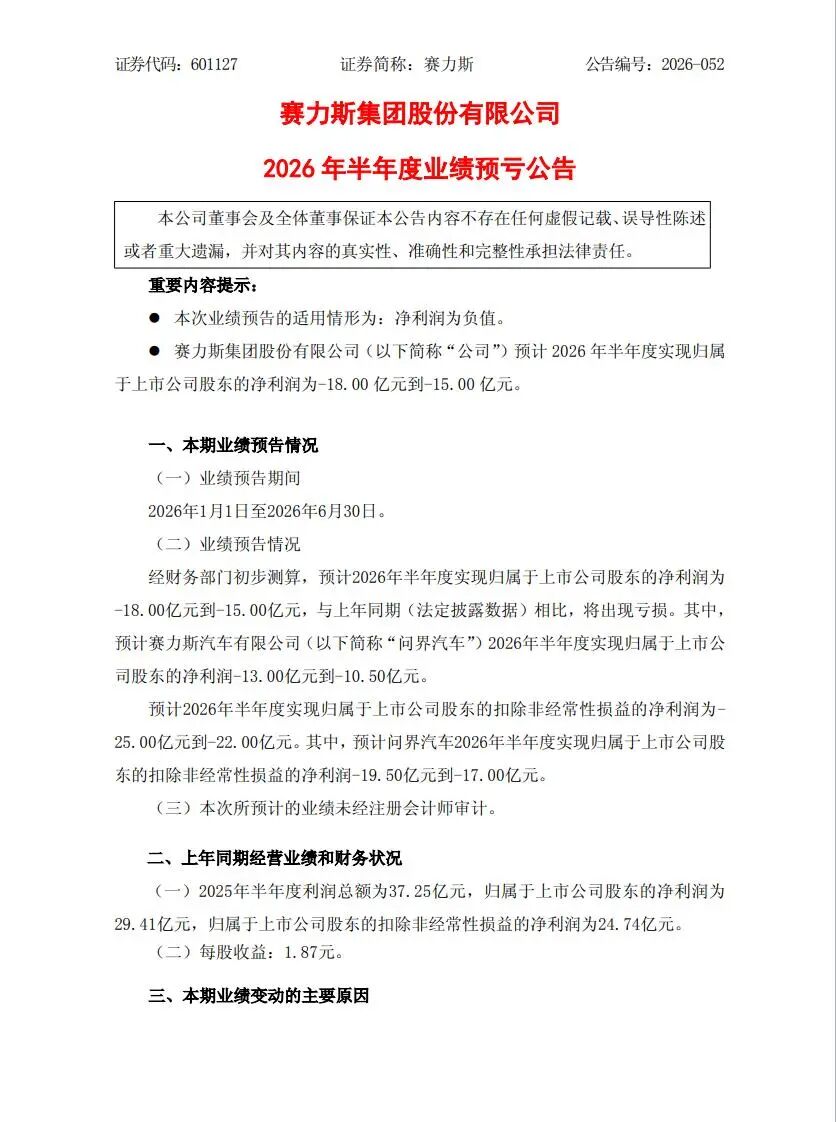

去年上半年稳稳盈利29.41亿,今年同期直接预亏15-18亿,前后利润差快50亿,简直被迫坐过山车。

消息一出,7月13日二级市场直接用脚投票。A股开盘大幅下挫,盘中逼近跌停,单日成交23.75亿,承接力量几乎要枯竭。

回看走势,年内最高摸到173元,如今股价跌到54元附近,最大跌幅接近69%,总市值蒸发近1900亿,港股同步暴跌,上市时所有基石投资者全部深度套牢。

股东户数冲到29万户,大量投资者在百元高位入场,现在普遍浮亏过半,各大股吧、财经社群吵成两半...

别被亏损带偏

很多人只看到2026年上半年的阶段性亏损,却忽略了赛力斯过去两年打下的高毛利基本盘。

2024年全年毛利率24.1%,2024年绑定华为问界品牌实现扭亏为盈,净利润达59.46亿元,成为全球第四家盈利的新能源车企。

2025年三季度毛利率一度攀升至29.38%,截至25年年末,赛力斯货币资金余额达595.4亿元,即便扣除2026年一季度的经营性现金短期流出,叠加港股上市募集的增量资金,当前可动用现金及等价物规模仍稳居国内新势力车企第一梯队。

近百亿资金投入ADS 4.0高阶智驾系统、魔方智能架构、新一代增程动力平台的研发,为未来2-3年的产品迭代筑牢技术底座。

重庆、深圳两大智能工厂完成柔性化改造,年产能突破80万辆,可支撑未来三年销量翻倍的增长需求;提前锁定存储芯片、车规级金属等核心原材料的长单,在2026年上半年原材料价格波动周期中,有效对冲了成本上涨风险。

赛力斯的资产负债表中,还隐藏着大量未被充分定价的优质核心资产。25亿元全资收购的“问界”品牌,经过三年运营,已经成为国内智能汽车领域认知度TOP3的品牌,当前品牌估值已突破300亿元,较收购时实现了10倍以上的增值。

115亿元战略投资华为引望,成为华为智能汽车核心生态的重要股东,这笔投资不仅让赛力斯获得了华为全栈技术的优先使用权,更随着引望业务的高速增长,股权价值持续增厚。

两大智能工厂的自动化率达到95%,是国内少数实现全流程智能制造的车企,单位产能投资效率比行业平均高出40%,随着产能利用率从当前的60%提升至满产,这部分资产的盈利能力将迎来爆发式释放。

高盛在最新的研报中明确指出,赛力斯拥有“代际领先的技术成本结构”,其基于华为HALO框架打造的智能汽车体系,是国内唯一能与特斯拉对标的技术生态,长期盈利天花板远高于行业其他玩家。

中金公司则预测,2026年下半年赛力斯将迎来业绩拐点,随着新品周期开启,全年净利润有望重回50亿元以上。

华为还为赛力斯提供了从感知、决策到执行的完整智能汽车技术体系,彻底弥补了其在智能化领域的原始短板。

全系问界车型搭载华为自研的ADS 4.0/5.0高阶智驾系统,配备六激光雷达、40 高精度传感器与自研芯片,实现城区NOA、车位到车位全场景领航,技术成熟度领先行业。

鸿蒙智能座舱4.0,基于麒麟990A车规芯片,实现多设备无缝流转、语音连续对话、超级桌面投射、32英寸激光投影巨幕等体验,车机流畅度媲美旗舰手机,用户粘性显著提升。

华为技术输入使赛力斯从“制造企业”跃升为“智能终端提供商”,产品力实现代际跨越。

零成本触达高端消费人群的“黄金网络”,华为线下渠道为赛力斯构建了难以复制的销售通路。全国381家华为门店覆盖220 城市,问界车型作为“智选车”独家入驻,实现“看手机、买汽车”的消费场景无缝衔接。

华为门店日均客流超5000人次,问界车型凭借“华为品牌信任”实现高意向转化,2025年单月最高交付量达8.96万台。

杰兰路2026年调研显示,66.8%用户提及“华为汽车”时首先想到“问界”,远超享界、智界等其他合作品牌。

高端市场定价权确立,问界M9在50万 市场占有率超70%,品牌均价达39.1万元,成功打破BBA对豪华车市场的长期垄断。

隐忧不容忽视

利好逻辑确实清晰,但这背后压制的风险我们同样不能忽视。

业内测算,每卖出一台问界,需要向华为支付技术授权、零部件采购、渠道服务费合计数万元,营收大量向外分流。

即便整车账面毛利率表现不错,扣除华为分成后企业留存利润也十分微薄。如今鸿蒙智行扩充至多品牌,华为渠道、技术资源被多方分流,赛力斯议价能力持续弱化,短期无法完全脱离合作模式,高额分成成本会长期存在,毛利率修复存在明显上限。

上游原材料周期波动反复冲击利润,对冲工具不足。碳酸锂、车规存储芯片、铜铝价格周期性暴涨,问界全系标配多激光雷达、高算力芯片,单车硬件成本远高于普通家用电车,成本波动对利润冲击成倍放大。

对比比亚迪等头部车企,赛力斯缺乏长期锁价供应链协议,原材料涨价压力100% 自行消化,抗周期能力偏弱。即便短期锂价回落,后续一旦矿产供给收缩,成本压力会再度卷土重来。

第三方智能方案存在技术磨合风险,产品力存在不确定性。AIVA放弃全套华为智驾、鸿蒙系统,选用元戎启行智驾、字节座舱方案,不同厂商软硬件适配需要长时间调试,容易出现车机卡顿、智驾稳定性不足等问题。

一旦产品体验跟不上市场预期,新品牌销量不及预期,前期几十亿投入将大幅缩水。

股权分摊亏损,短期无法剥离报表压力。虽然重庆国资、宁德时代参与入股AIVA,赛力斯持股比例下降,但新品牌前三年必然持续亏损,对应亏损份额仍会并入上市公司合并报表,持续压制整体净利润,短期很难依靠AIVA对冲问界的盈利压力。

年报数据上显示,公司每年建构固定资产、产线升级的资本支出超40亿元,资金加持投向工厂改造、车型迭代、海外产线布局。持续大额资本流出,会持续消耗账面货币资金,若未来融资环境收紧,经营现金流压力会进一步放大。

辩证看待

把赛力斯放到新能源整车行业的大浪潮里看,其实它的处境也是当下自主品牌的缩影。一边要死磕智能化高端赛道守住溢价,一边要直面行业无休止的价格内卷,还要平衡合作模式带来的利润损耗。

短期财报的阵痛只是行业周期下的阶段性结果,真正决定企业走多远的,永远是产品力、品牌布局和第二增长曲线。

新能源整车赛道早已告别普涨时代,分化会越来越严重。像赛力斯这种手握高端爆款、主动求变的车企,虽要熬过一段阵痛期,但相比大量缺乏产品壁垒的车企,已经拥有足够多突围筹码。

仅个人观点,不构成投资建议!

图片素材来源于网络

VIP复盘网

VIP复盘网