2026年上半年渣油市场整体呈现先扬后抑的运行走势。行情主要受到成本端利好支撑以及供需格局偏紧的因素影响,价格中枢整体上移。下半年,国际油价中枢震荡下移,成本端支撑力度持续弱化。同时市场供需格局转向宽松,叠加行业季节性规律影响,预计下半年国内渣油行情承压运行,价格整体震荡下行。

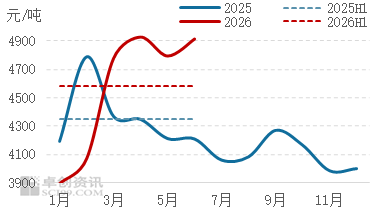

上半年国内渣油市场行情走势与国际原油高度联动,整体呈现一季度单边大涨、二季度震荡回落的走势,成本波动与供需格局变化共同主导市场节奏。截至2026年6月30日,国内渣油价格4700元/吨,较年初价格上涨790元/吨或20.2%。上半年国内渣油均价为4582元/吨 ,较去年同期上涨5.31%。

2026年一季度,国产渣油市场整体单边上行。年初市场依托下游节前备货刚需稳步回暖,渣油价格温和上行。2月下旬中东地缘冲突升级成为行情核心拐点,推动原油快速走高,渣油成本端支撑增强,价格加速上行。同时春节后市场复工复产,下游需求稳步回暖。叠加市场现货偏紧,多重利好共振放大上涨行情,月末低硫渣油攀升至4200元/吨,较年初上涨7.42%。3月渣油行情波动加剧,地缘冲突持续发酵带动原油价格冲高,渣油价格同步创下年内新高,后续虽然随原油回调小幅回落,但依托供需偏紧格局,价格再度企稳回升。截至3月31日,低硫渣油价格收于5120元/吨,较年初价格上涨30.95%。一季度国产渣油均价4272元/吨,环比上涨5.67%,同比下跌3.94%。

二季度地缘溢价逐步消退,市场负反馈压力显现,国产渣油市场呈现高位宽幅震荡、价格重心震荡下移的行情。4月上旬,成本高位叠加供应偏紧,市场看涨情绪浓厚,渣油价格上涨至上半年高点5280元/吨。下旬地缘情绪降温带动国际油价高位回落,渣油成本端支撑弱化,叠加五一节前排库需求释放,价格承压下行。月末低价刺激下游集中备货,渣油自低位小幅反弹;5月份市场多空博弈,下游高价接货观望,渣油价格上涨动力不足。下旬进口资源收紧因素显现,渣油基本面受到阶段性支撑,价格呈现高位稳定态势;6月份国际原油受中东冲突反复扰动波动剧烈,上旬炼厂原料成本仍处于高位,国内炼厂集中检修尚未结束,渣油商品外放量持续偏紧,叠加下游刚性需求托底,渣油价格短暂冲高;下旬油价大幅回落,成本支撑崩塌,且部分炼厂迎来复产,外放量预期增加,同时下游需求持续走弱,渣油价格进入下行通道。二季度渣油均价4882元/吨,环比上涨14.29%,同比下跌14.63%。

图1 2025年与2026年渣油市场走势对比图

数据来源:卓创资讯

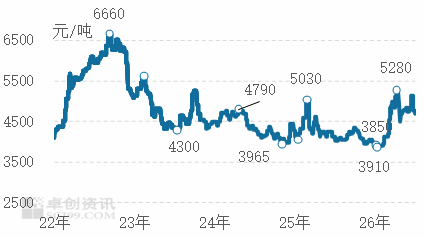

图2 2022-2026年渣油市场价格走势图

数据来源:卓创资讯

上半年行情核心驱动解析:成本主导涨跌,供需收紧托底行情。

成本端:原油先涨后跌,成本端由强转弱

2026年上半年,国际原油价格先震荡走高,随后在高位宽幅波动,整体涨幅和波动均较大,美原油主流波动区间位于60-120美元/桶之间。推动原油价格震荡走高的核心利好来自中东局势的扰动,美国和以色列对伊朗实施袭击,伊朗反制,中东多个产油国油田和港口被袭击,霍尔木兹海峡被关闭,石油供应中断成为现实,虽然多国释放战略储备库,但是石油去库依然明显,推动油价明显走高。随后美伊停火,和谈不断推进,但是过程曲折,油价在高位持续宽幅波动。以美原油为例,3月初霍尔木兹海峡“封锁”,运输通道“切断”,WTI在风险溢价与供应担忧中一度升至119美元/桶,6月底,地缘降温和中东供应恢复,共同导致WTI跌破70美元/桶。整体来看,一季度地缘风险溢价持续释放,带动渣油成本单边上行;二季度地缘情绪消退、油价重心下移,渣油行情转入震荡后重心下滑通道。

供应端:炼厂检修集中 渣油商品量收缩

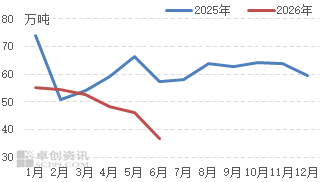

2026年上半年国内渣油市场整体呈现供应收缩、刚需支撑的格局,供应端收缩幅度大于需求端,是市场供需偏紧的核心原因。一季度炼厂检修装置偏少,主营、地炼常减压开工维持相对高位,是上半年货源最宽松阶段。二季度原油成本高位运行,炼油综合利润持续走弱,炼厂逐步进入集中检修周期,一次加工装置负荷明显下滑,渣油产量随之减少,商品量进一步收缩,市场现货流通资源持续收紧。二季度国产渣油商品量预估值131万吨,环比减少19.14%。上半年国产渣油商品量预估值293万吨,同比下滑19.06%。

图3 2025-2026年上半年中国渣油商品量对比

数据来源:卓创资讯

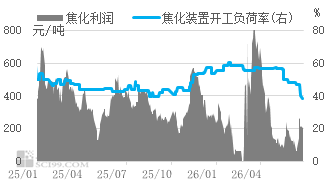

图4 2025-2026年山东地炼焦化装置利润走势图

数据来源:卓创资讯

需求端:前高后低 整体需求同比下降

2026上半年中国渣油需求呈现前高后低的趋势,整体需求同比下降。核心消费领域中,焦化原料需求主导市场走势,船燃调和需求持续偏弱。焦化需求方面,2026年上半年山东地炼焦化装置平均开工负荷54.67%,整体呈现稳中下滑的态势。一季度山东地炼焦化装置开工维持55%-60%相对高位,终端刚需稳定,对渣油形成支撑;二季度受原油高成本压制、石油焦终端利润亏损拖累,焦化装置集中检修,开工持续回落至40%以下。虽然2026年上半年山东地炼焦化装置平均开工率同比抬升,理论渣油需求量增加,但受一次装置检修、全厂物料平衡收紧影响,炼厂自产渣油优先自用,外销资源减少;同时二次加工装置同步降负压制采购意愿,市场商品渣油实际外采量大幅收缩。燃料油调和方面,上半年国内沿海干散货市场整体承压,航运需求低迷,运价震荡下行,压制终端采购渣油的积极性。

利润端:焦化利润持续承压 终端驱动力不足

利润方面来看,2026年上半年山东地炼焦化装置理论利润整体表现偏弱。据卓创资讯测算,截至6月30日,2026年上半年山东地炼焦化装置理论利润均值为273元/吨,同比下跌32.26%。下游主要焦化产品涨多跌少,产品收入同比上涨2.9%,而原料成本同比上涨6.66%,产品整体收入上涨幅度不及原料成本上涨幅度,综合影响下2026年上半年山东地炼焦化装置利润均值水平同比走低。行业盈利空间被持续压缩,终端备货心态谨慎,刚需跟进力度不足,进一步限制了渣油价格的上行空间,也加剧了市场行情的震荡波动。

下半年渣油市场展望:成本、供需双弱,行情震荡回落

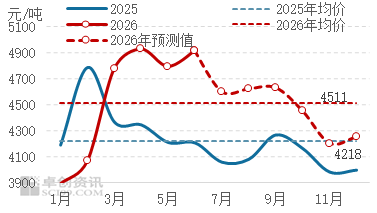

展望下半年,影响渣油市场运行因素将集中在国际油价波动情况、行业季节性波动规律以及自身基本面情况。整体来看,下半年国际油价中枢下移,成本端支撑乏力,同时渣油市场供需格局转向宽松,叠加季节性淡季主导,预计下半年国内渣油价格整体震荡下行,价格重心较上半年回落。预计下半年渣油运行区间4200-4630元/吨,下半年均价在4458元/吨,较上半年均价下跌2.71%。

成本端:原油震荡走弱 渣油成本支撑不足

成本端来看,下半年国际油价中枢大概率较上半年回落,油价呈现“跌-涨-跌”走势,降温预期推动地缘溢价回吐,后受北半球需求旺季推动油价反弹,旺季过后叠加地缘供应影响逐步消退,油价再度回落。三季度依然高位波动,因为和谈进展缓慢以及海峡复航效率较低,且美国夏季需求高峰期,炼厂开工和原油加工量增加,石油需求增加带动石油去库,基本面较好,支撑油价高位宽幅波动;随后进入第四季度,海峡通航基本恢复正常,且石油需求下降,同时沙特等增加产量明显,石油从之前的去库变成累库,基本面形成拖累,油价弱势回落。以美原油为例,下半年主流波动区间在70-90美元/桶之间。原油整体偏弱,渣油成本端缺乏持续上涨动力。

供需端:格局转向宽松,行情承压为主

供需基本面来看,下半年渣油市场将由二季度的紧平衡格局转向宽松。三季度国内炼厂检修规模大幅缩减,前期检修装置集中复产,渣油商品外销量环比回升,市场供应端增加;但终端焦化行业利润若无明显修复,焦化装置开工将维持低位运行,对渣油的刚需提振有限,市场供需格局宽松,渣油价格持续承压震荡。

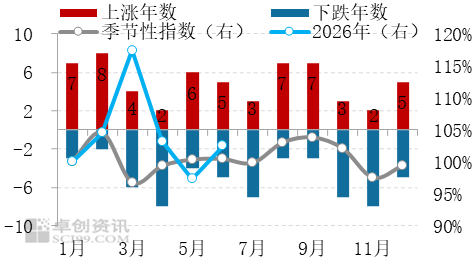

季节性:遵循周期规律,存在阶段性修复机会

2026上半年渣油走势基本遵循季节性规律。具体表现为一季度季节性指数上行,市场供需两旺,带动价格走高;二季度季节性转淡,需求走弱,导致行情回落。下半年市场同样遵循季节性周期,整体弱势运行,仅存在阶段性小幅反弹机会。

具体来看,7-8月处于季节性底部区间,终端需求低迷,预计渣油行情或维持弱势震荡。9-10月进入季节性修复窗口,下游需求阶段回暖,存在小幅反弹机会。年内高点或出现在9月份4630元/吨。11月后季节性再度转弱,下游行业开工下滑,渣油需求再度承压,预计下半年低点出现在11月份4200元/吨。整体四季度行情偏弱,10-11月市场均价预计回落至4200-4450元/吨低位区间,年末或受节前备货支撑在4250元/吨附近企稳。

图5 渣油价格季节性分析走势图

数据来源:卓创资讯

图6 2026年下半年渣油价格预测

数据来源:卓创资讯

VIP复盘网

VIP复盘网