7月13日开盘,汽车股全面走低。

尤其在赛力斯发布业绩亏损预告后,该公司双股(A H)直接出现跌停和超10%的下跌,市值跌破千亿。

这与一周前,中国汽车股刚刚喘上一口气,六大板块全线飘红,寒意弥漫了一个多月的市场终于感受到一丝暖意的画风截然不同。

当时,《汽车K线》就曾提出一个问题:回弹又能维持多久?

答案来得比预想中更快,反弹的窗口,只开启了一周。刚看到希望,就直接被打回原形。

2026年第26周,汽车股整体平均下跌4.77%。

在三大指数(恒生指数周涨3.53%、上证指数跌1.17%、深证成指跌3.53%)涨跌互现的背景下,汽车股的表现显得狼狈。

六大板块中,除经销商/零售/后市场以6.06%的涨幅逆势走强外,其余板块全线收跌,乘用车跌1.19%,商用车跌1.91%,智能化/出行跌4.18%,零部件跌5.33%,新能源板块则以12.99%的跌幅领跌全场。

01

总体而言,第26周汽车股跌多涨少,仅30只个股收涨且涨幅较为有限。涨幅Top10中,经销商/零售/后市场板块几乎包揽了前排席位。

和谐汽车以15.15%的周涨幅位居总榜涨幅No.1。这家在前一周就曾暴涨46.67%的经销商,第26周继续高歌猛进。另一家上市汽车经销商永达汽车,周涨10.81%,位列涨幅第5。

7月初,保时捷中国确认山东济宁、江苏淮安、广西南宁等地保时捷中心已于6月30日正式终止经销业务,2026年目标将经销商网络从150家优化至80家左右。

渠道优化对主机厂而言是收缩,但本质上是将资源从广撒网的低效扩张,转向聚焦于高质量运营的核心经销商。这对于那些豪华品牌头部经销商而言,无疑是一次集中度提升的契机。和谐汽车、永达汽车作为保时捷核心经销商,或将直接受益。

同样来自经销商/零售/后市场板块的汽车之家双股,同时跻身涨幅Top10。其港股周涨12.98%,美股上涨11.66%,分列总榜涨幅第2和第4。

作为汽车垂直媒体平台,汽车之家在该板块的整体回暖中顺势而起,这或许与其裁员降本有望改善成本有关。

除经销商/零售/后市场板块个股外,这一周涨幅Top10中,小米集团以12.54%的周度涨幅位居第3。

小米集团7月8日开始,逐步放出小米澎程SkyNomad新产品系列的相关信息;7月10日,工信部目录中出现小米澎程N70、N90等车型。

消息一出,资本市场迅速给出回应,总市值回升至5759.5亿元,在乘用车板块中仅次于比亚迪双股,位居前列。

此外,两只来自智能化/出行板块个股——东软集团和全志科技,分别周涨8.99%和6.32%,与周涨6.19%的奇瑞汽车,一同跻身涨幅Top10。

02

相较而言,汽车股总榜跌幅Top10的形势要严峻得多。

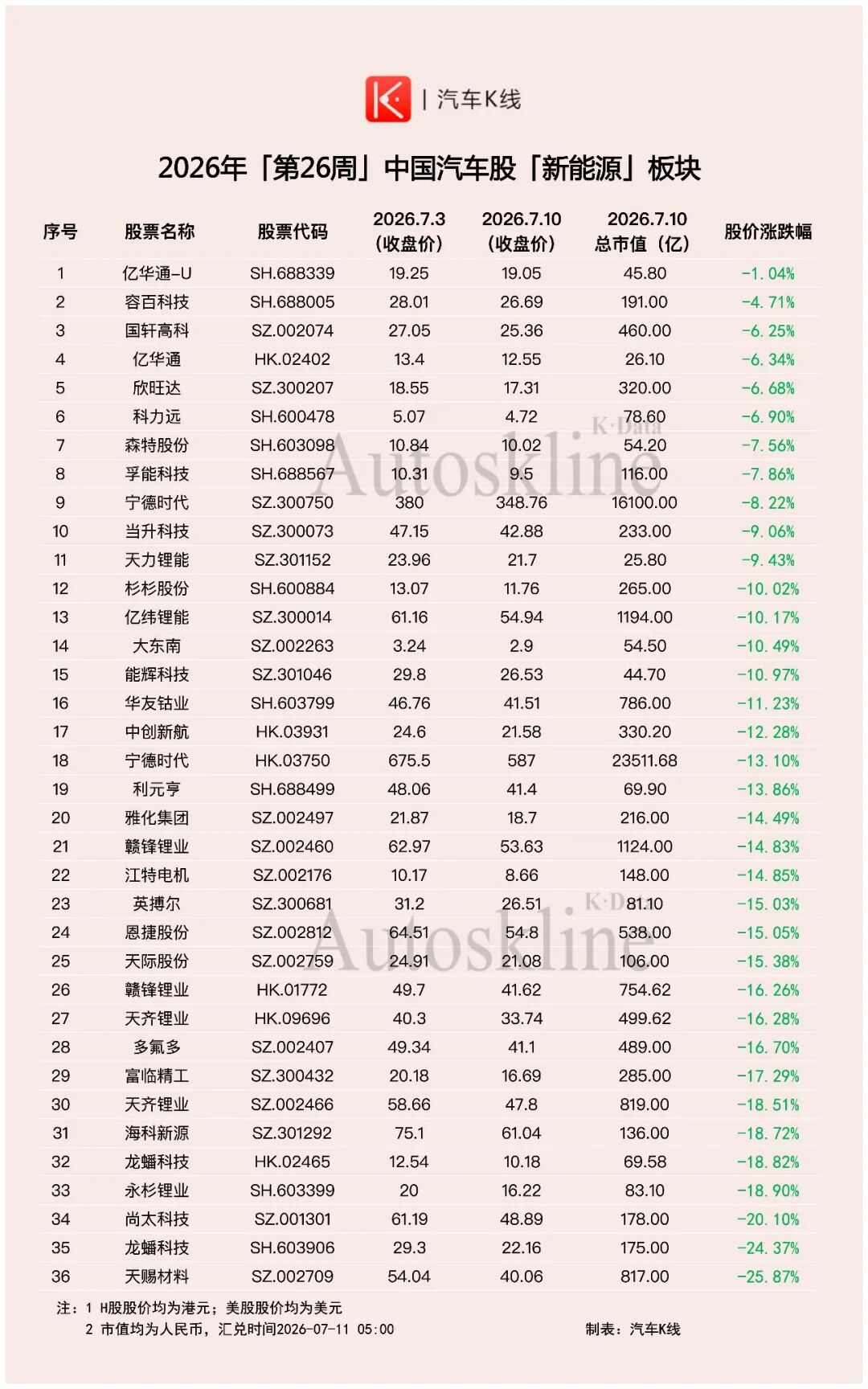

天赐材料以25.87%的周跌幅领跌总榜。这家电解液龙头在7月10日收盘报40.06元,一周之内股价蒸发逾四分之一。

紧随其后的是龙蟠科技A股,周跌24.37%;尚太科技下跌20.10%、永杉锂业下跌18.90%、龙蟠科技港股跌18.82%……

汽车股跌幅Top10个股均来自新能源板块,或者说均被锂电材料企业包揽,这堪称是一场属于锂电产业链的集体崩塌。

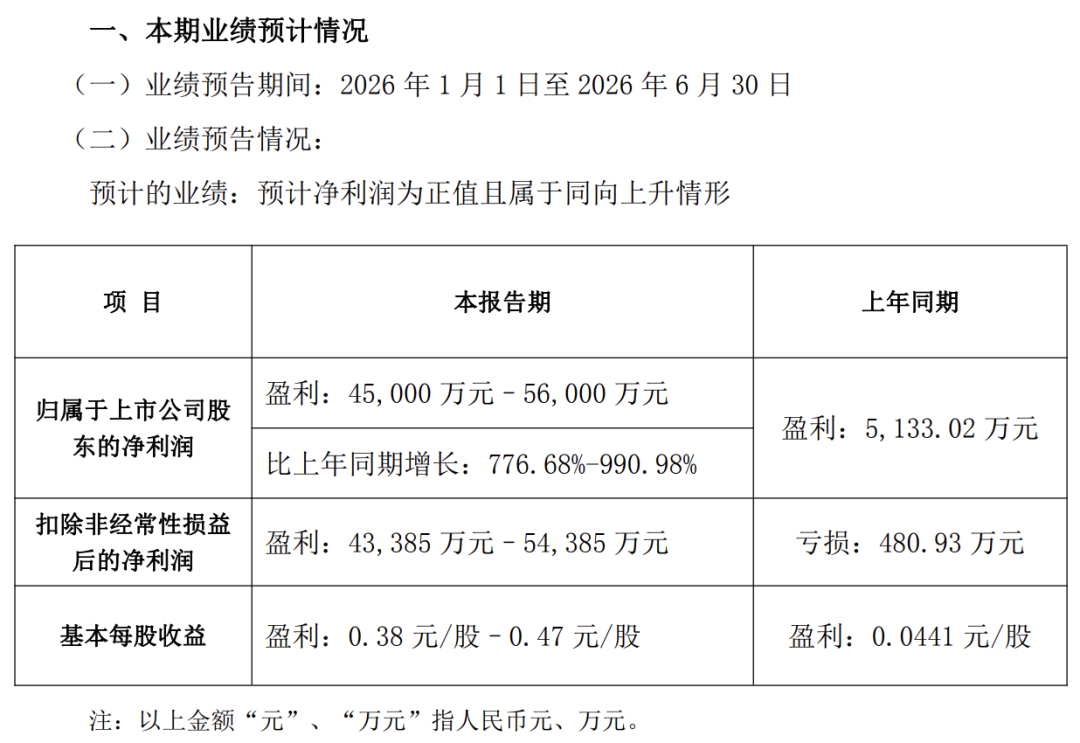

7月10日盘后,多氟多披露业绩预告,预计2026年上半年归母净利润4.5亿元至5.6亿元,同比增长776.68%至990.98%。核心产品六氟磷酸锂量价同比显著回升,新能源电池业务产销量大幅增长。

然而,业绩暴增近10倍并未能止住股价跌势。该周5个交易日,多氟多4天收跌,业绩预告披露当日,多氟多股价下跌5.84%,报收41.1元。

细究之下,公司一季度归母净利润为3.76亿元,二季度归母净利润预计仅0.74亿至1.84亿元,环比下降50%至80%。在投资者眼中,季度环比大幅下滑的业绩,配不上同比暴增的预期。

值得一提的是,宁德时代A股周跌8.22%,市值蒸发逾1400亿元;其H股跌幅更深,达13.10%。

该周,新能源板块36只个股全线收跌,无一例外。其中,除亿华通A股微跌1.04%外,其余全部跌超4%。

新能源板块正在遭遇一场系统性杀跌。可霍尔木兹海峡再度封锁,或许又让新能源板块迎来转机。

03

这一周,《汽车K线》将两只重磅新股——Momenta和立讯精密港股分别纳入智能化/出行和零部件板块,由此统计在册的汽车股增加到143只。

7月8日,Momenta在港交所挂牌上市,市场将其视作港股“物理AI第一股”。发行价295.6港元,上市首日开盘报301港元,高开1.83%,盘中一度冲高至314.8港元,总市值突破700亿港元

只不过,当天下午,该股股价震荡回落,盘中一度跌破发行价。之后两个交易日,亦在发行价附近徘徊。

就在Momenta上市次日,立讯精密正式登陆港股,成为又一家完成“A H”布局的智造龙头。此次全球发售募资约240亿港元,为2026年以来港股最大规模IPO。

然而上市首日,立讯精密H股低开0.05%,报63.25港元,盘中最低触及57.2港元。

两只新股在同一周登陆港股,但周内的市场反响却不尽相同。一个高开低走、平收收官,一个首日破发,两种截然不同的命运,或许正是当下资本市场对汽车产业链不同环节的定价缩影。

在智能化/出行板块内部,第26周同样上演着分化。

地平线机器人继第25周大涨29.64%后,本周回调5.56%。速腾聚创、禾赛等热门的激光雷达龙头,同步走弱。

第26周,该板块31只个股仅8只收涨,前期涨幅较大的智能化标的,遭遇了集体的获利回吐。

04

值得一提的是,7月10日盘后,众泰汽车发布公告称,公司收到证监会下发的《立案告知书》,因涉嫌信息披露违法违规,证监会决定对其立案。

这家自2019年以来已连续7年亏损的企业,第26周股价大跌11.44%,为乘用车板块跌幅首位,年内累计跌幅已经腰斩。

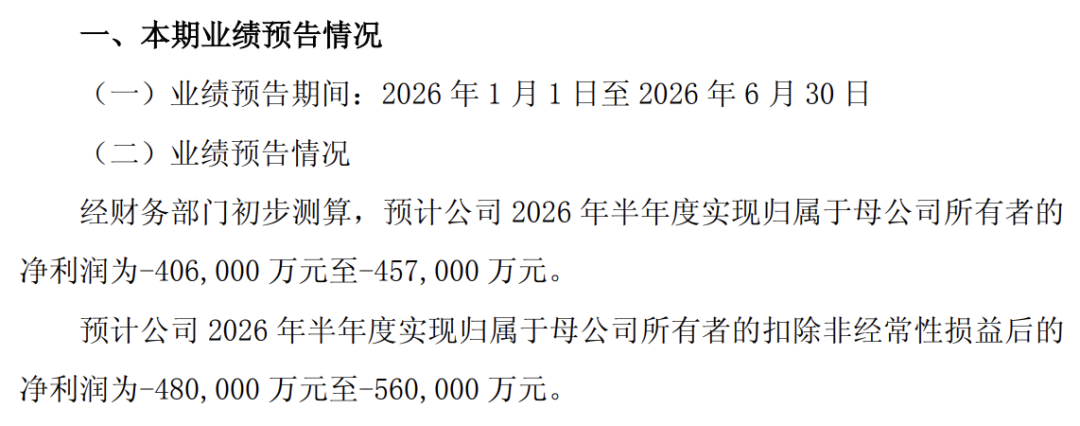

同一日,广汽集团发布业绩预告,预计上半年归母净利润亏损40.6亿元至45.7亿元,上年同期亏损25.38亿元。

亏损扩大的原因包括国内市场竞争加剧、自主品牌销售投入加大、原材料成本上涨、合资品牌销量下降及投资收益减少。

这一周,广汽集团A股和H股分别下跌1.14%和1.35%。

广汽集团遭遇的,或许是今年上半年乃至更长时间,不少中国整车企业都将面临的局面。

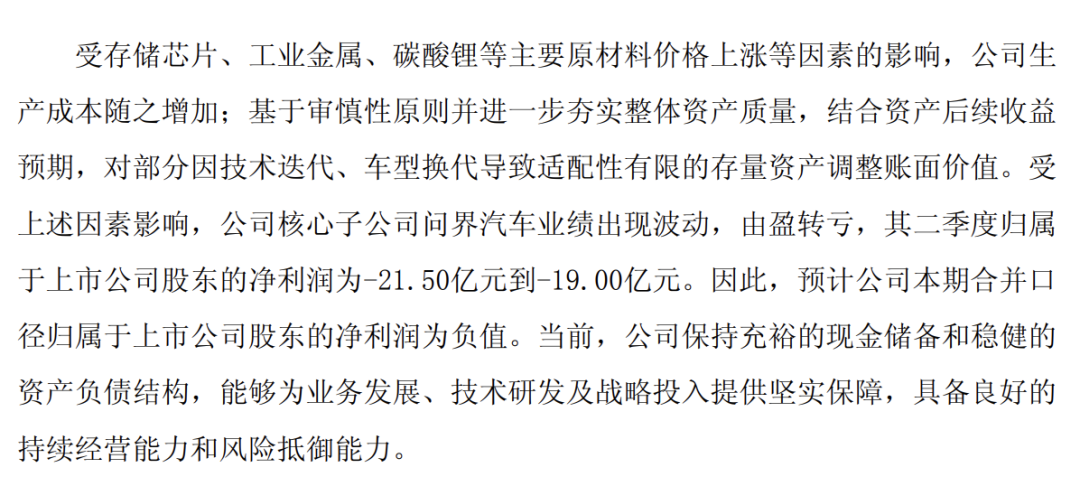

7月12日,赛力斯发布业绩预亏公告,预计上半年归母净利润亏损15亿元至18亿元,上年同期为盈利29.41亿元。其中核心子公司问界汽车预计亏损10.5亿元至13亿元。

赛力斯在公告中也提到,受存储芯片、工业金属、碳酸锂等原材料价格上涨影响,生产成本随之增加。

05

事实证明,汽车股在第25周的反弹,只是下跌途中的一次喘息。而第26周的下跌,则是一次精准的结构性出清。

锂电产业链在业绩预告密集披露期的一开始,便遭遇系统性杀跌,即便多氟多交出净利增长近10倍的答卷,依然未能幸免。显然,资本市场在意的不是同比有多高,而是环比在下滑。

经销商板块在近期持续走强,则是一种截然不同的逻辑

保时捷中国大幅收缩经销商网络,从150家缩减至114家,2026年目标进一步优化至80家左右。有着相似举动的传统豪华品牌,远不止保时捷一家。BBA、捷豹路虎皆是如此。

不过,渠道收缩对于头部经销商而言,意味着单店市场份额的提升。除了和谐汽车、永达汽车,百得利控股、长久股份在这一周同样明显收涨,或许正是投资者对这一市场趋势的判断。

乘用车和商用车板块分别以1.19%和1.91%的周度跌幅表现,似乎给人一种相对抗跌的错觉

但事实上,传统车企,尤其是积累相对薄弱的乘用车企业依然承受着来自汽车市场与资本市场的双重压力,它们也无一不在提醒投资者,整车企业的分化远未结束。

Views of AutosKline:

周度的反弹戛然而止,当市场的定价标准越来越看重实实在在的业绩和现金流,那些只有故事、没有盈利模式的企业,终将被资本抛弃。

而那些具备真实订单、扎实基本面的头部企业,即便短期承压,也终将迎来价值回归。

附:汽车股六大板块周度走势(7.3-7.10)

VIP复盘网

VIP复盘网