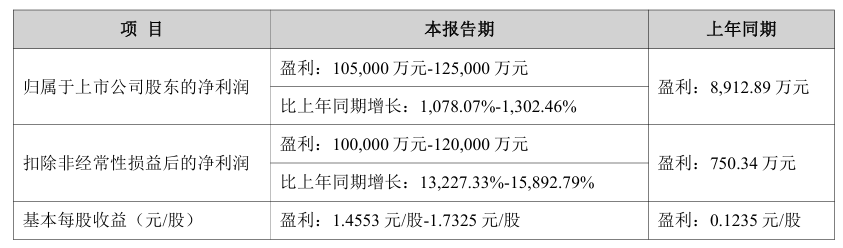

储能知家消息,7月10日,中矿资源发布2026年半年度业绩预告。公司预计实现归母净利润为10.5亿元至12.5亿元,比上年同期增长1078.07%至1302.46%;扣非净利润为10亿至12亿元,比上年同期增长13227.33%至15892.79%。

对于业绩变动原因,中矿资源说明:

1.受益于下游储能及动力电池行业的发展,锂盐产品价格同比上行,公司锂电新能源原料开发与利用板块经营效益改善,利润实现同比增长,公司整体盈利水平提升。

2.公司所属纳米比亚Tsumeb冶炼厂因业务转型,与上年同期相比大幅减亏。

作为涵盖硬岩型锂矿开发、锂精矿加工和锂化合物生产销售一体化的锂电新能源原料开发和利用企业。中矿资源产品主要包括电池级碳酸锂、电池级氢氧化锂和电池级氟化锂,用于制备磷酸铁锂、钴酸锂、锰酸锂及三元材料等正极材料和电解质材料,是制造锂离子电池的重要原材料。

值得注意的是,尽管业绩大幅增长,中矿资源股价近期却出现持续调整。7月10日,公司股价下跌2.61%报51.80元。从5月7日的高价94.10元算起,两个月来下跌了约45%。

目前,最直接的压力来自海外供应链的政策不确定性。中矿资源在津巴布韦拥有核心的Bikita矿山,公司超过90%的锂精矿原料都来自这一海外基地。2026年2月津巴布韦政府曾宣布暂停锂精矿出口,即便4月政策有所松动,也要求企业承诺在当地建设深加工工厂,同时加征10%的出口税,这直接推高了企业的运营成本,也让市场对后续供应链的稳定性产生了持续担忧,成为压制股价的长期核心因素。

回看上半年,受益于新能源汽车稳步复苏、储能产业持续高增,下游动力电池、储能电池需求双轮驱动,叠加行业供给格局收紧、市场库存低位运行,碳酸锂等锂盐产品价格持续回暖,实现量价齐升。虽然6月下旬价格有所回调,但行业基本面维持在16万元/吨左右。

展望下半年,短期碳酸锂价格或延续震荡偏弱格局。供应端方面,部分锂盐厂检修持续、原料流通趋紧对价格形成一定支撑;但第三季度津巴布韦锂矿到港节奏带来的供给弹性、江西矿山对国内碳酸锂的实际有效供给是后续关键变量。需求端方面,下游刚需采购及15万元/吨附近补库意愿对价格形成托底,但追高动力不足。预计短期锂价将在15万元—16.5万元/吨区间维持震荡

VIP复盘网

VIP复盘网