2026年上半年,房地产市场分化态势持续发酵,央国企依然强势领跑,牢牢占据主导地位。

克而瑞数据显示,上半年,全口径销售金额在500亿元以上的房企有8家,全部都是央国企。其中,保利发展、中海地产、华润置地三家更是以超千亿的成绩,稳居行业第一梯队。

但与此同时,民营房企也开始依托本土资源优势逐步突围。

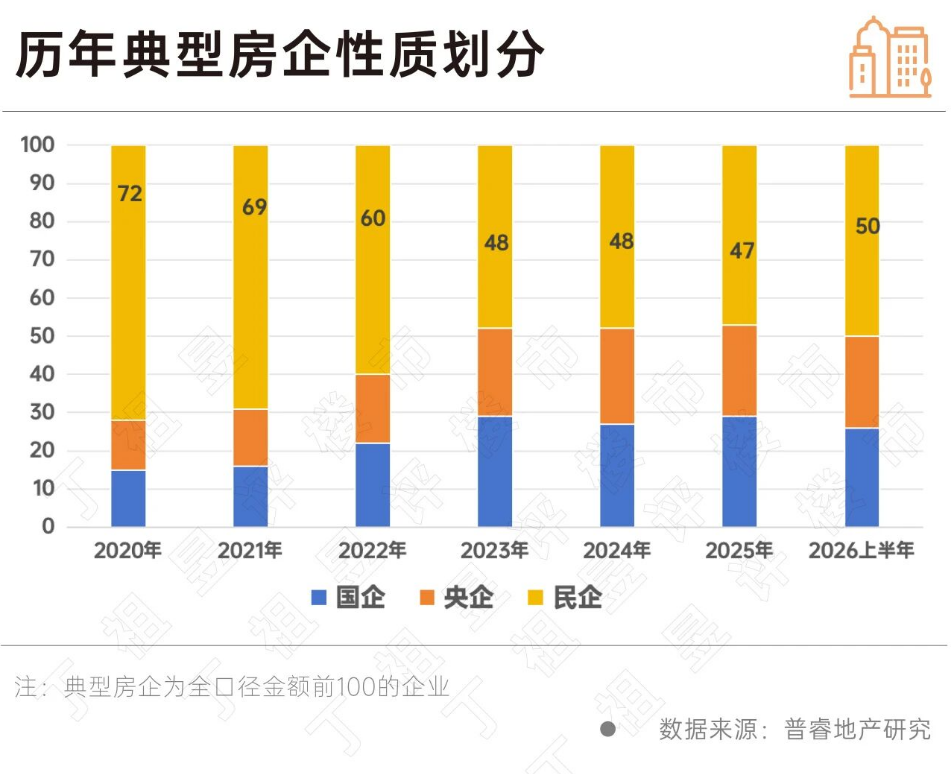

据统计,上半年全口径销售金额TOP100房企中,民企数量增加至50家,这也是近六年来这个数字首次止跌回升。

2020年,TOP100房企中民企数量曾达72家,之后便逐年下滑,2022年降至60家,到2025年则仅剩47家。

由此可见,今年上半年的“回升”意义有多重大。

业内人士认为,民企活跃度是市场冷热的重要风向标。前两年民企普遍收缩投资,市场竞争单一、行情修复乏力;而如今一批精细化运营的本地中小民企重新活跃,为市场注入了新动能。相比标准化开发的央国企,本土民企更懂本地需求,产品迭代、经营调整速度更快,能够丰富市场供给分层,打破国资开发的固化格局,也意味着楼市内生修复动力正在持续增强。

从业绩增长来看,上半年TOP100房企中有31家全口径销售业绩逆势增长。其中,央企有10家、国企7家、民企14家。

在14家业绩增长的民企中,13家都不超过80亿元,但平均增幅高达46%。

“丁祖昱评楼市”指出,这些企业普遍不追求全国性的盲目扩张,而是在熟悉的属地市场积累了深厚的政企资源、客户口碑。

比如,海成集团深耕重庆区县筑牢基本盘,君一控股聚焦青岛打造本土产品标杆,联泰地产扎根珠三角不断深化布局等等。

换句话说,这些民企规模可能没那么大,但区域根基扎实、经营底盘稳健,抗风险能力也更为突出。

唯一一家业绩在百亿以上的增长民企为邦泰集团。

2026年上半年,邦泰集团实现全口径销售金额160.8亿元,在TOP100房企中排在第22名,与民企“优等生”龙湖集团只差了3.9亿元。

这主要是由于,近三年来,邦泰集团拿地规模持续保持在200万平方米以上水平,新增优质土储为公司业绩增长奠定了坚实基础。

“丁祖昱评楼市”表示,典型房企中,民企止跌复苏是市场信心修复的“晴雨表”与机制回归的关键信号,其意义在于打破“国进民退”的单一依赖,是验证市场内生动力恢复的关键,也是验证行业从“政策底”走向“市场底”的必要条件 。

在如今整体规模收缩,所有企业对单盘单项目的重要性持续提升的背景下,通过“小而精”模式在属地市场率先回稳的民企,将成为未来市场中一股极为重要的力量。

VIP复盘网

VIP复盘网