摘要

■ 投资逻辑

存储扩产周期开启,半导体设备需求上行

存储芯片量价齐升,全球资本开支结构性上调。需求端,AI算力驱动高端存储需求爆发,AI服务器DRAM、NAND搭载量大幅高于传统服务器。供给端,海外存储龙头将多数先进制程产能倾斜HBM与高端DDR5,通用存储产能被挤压,供需缺口持续扩大,推动存储芯片量价齐升。在此背景下,海外龙头资本开支大幅跳升,美光2026年规划资本开支高达270亿美元,同比增长70.3%,叠加国内两存上市在即有望持续扩产,全球存储厂商资本开支结构性上调。

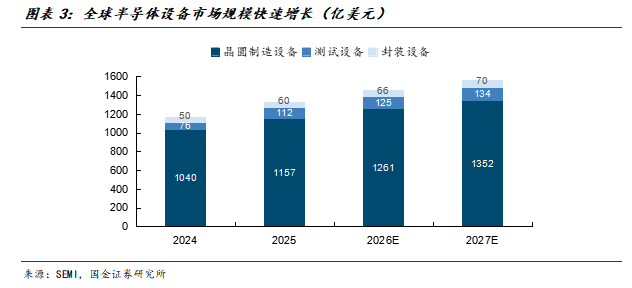

半导体设备市场全线扩容,测试环节增速表现突出。SEMI数据显示2024-2027E年全球半导体设备市场将持续扩容,市场规模将从2024年的1166亿美元增长至2027E年1556亿美元。其中测试设备增长弹性显著领先,2024-2027E年复合增速高达21.1%,预计未来随着AI芯片、车规功率器件需求爆发,芯片检测需求持续推高,带动测试设备中长期维持高增速。

海外厂商供需错配,半导体设备迎来国产替代新机遇

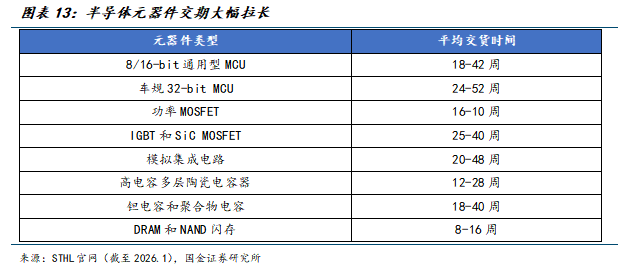

海外设备交付承压,国产厂商迎出海良机。2026年全球半导体元器件供货周期显著拉长,车规32-bitMCU交期超52周,SiC和模拟集成电路交期也高达25-40周和20-48周。海外半导体设备企业受核心零部件短缺、产能饱和约束,主流前道、存储配套设备交付周期拉长至12–24个月,同时开启涨价,三星、SK海力士、美光等龙头扩产计划受制于设备供给瓶颈,迫切寻求多元化设备供应商以保障产能落地。依托技术进步、交付高效、成本优势,国内半导体设备企业迎来海外验证与订单落地提速契机,有望出海打开增量空间。

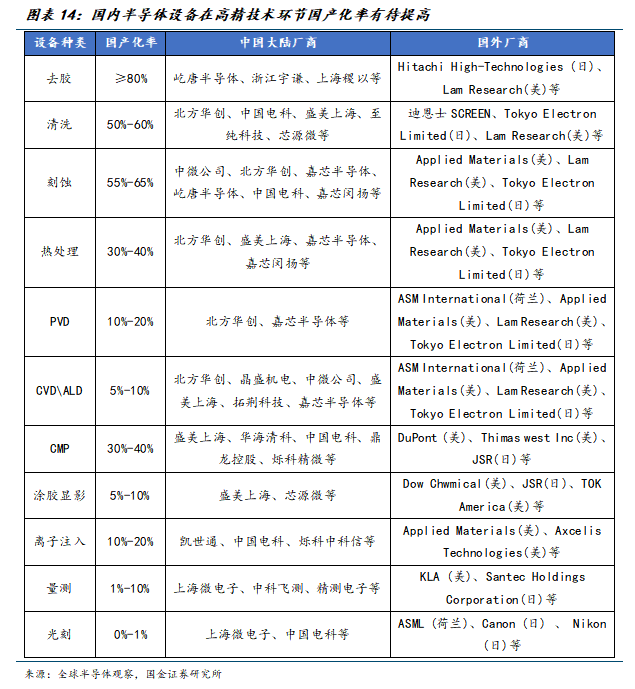

半导体设备国产替代进程加速,核心企业订单增长显著。由于光刻、涂胶显影、量检测等环节技术壁垒较高,当前国产化率仍存较大提升空间,如量检测环节当前国产化率仅1%-10%,光刻环节国产化率仅0%-1%。随着国内企业技术持续突破,半导体设备将迎来国产替代黄金窗口。从订单角度来看,2020-2025年国内头部设备企业合同负债持续上行,中微公司、拓荆科技、中科飞测等厂商在手订单规模大幅扩容,2026年一季度整体维持高位。持续走高的合同负债与充足在手订单,充分印证了下游晶圆、存储产线国产化采购意愿强劲,国产设备批量导入、产业化落地的国产替代逻辑得到充分验证。

投资建议

全球AI算力与HBM存储产能扩张带动半导体设备需求高景气,后道测试与前道量检测双赛道成长确定性突出。产业链维度,测试是中游封测核心质控环节,测试机在后道测试设备中价值占比约63%;韬定律重构产业价值分配,后道FT测试设备受3D堆叠、Chiplet技术驱动,测试复杂度与单机价值大幅提升,预计2026E-2030E年全球市场CAGR达7.5%。而前道量检测设备贯穿晶圆全制程质控,在全球半导体设备市场价值占比13%,预计2026E-2030E年全球市场CAGR为10.8%。目前两大赛道均被海外龙头高度垄断,存储测试机双巨头合计全球市占率达99%,而国内量检测设备国产化率仅1%-10%,替代进度垫底。随着下游存储产能扩容、海外设备交付紧缺叠加技术持续突破,FT测试设备与量检测设备国产替代空间广阔,重点推荐具备核心技术量产能力的FT成品测试设备国内企业与前道量检测设备本土核心供应商。

风险提示

全球晶圆厂资本开支不及预期;高端设备技术研发及客户验证进展不及预期;地缘贸易与供应链波动风险

目录

1 存储扩产周期开启,国产替代与出海共振

1.1全球:半导体设备需求刚性上行,存储厂商资本开支结构性上调

1.2海外:存储龙头业绩回暖扩产提速,海外半导体设备需求持续受益

1.3国内:两存营收与资本开支双升,产能扩张带动本土设备需求放量

2 海外厂商供需错配,半导体设备国产替代迎来新机遇

2.1海外设备交付周期历史性拉长,国产厂商迎来出海黄金窗口

2.2半导体设备国产化率低,国内厂商技术突破加速替代

2.3核心半导体设备公司近年来订单明显提升,国产替代进程明显

3 国产替代空间广阔,重视FT测试和前道量检测核心环节

3.1前道设备:重视薄膜沉积关键环节,国产替代潜力突出

3.2前道设备:量检测设备为质控核心,迎来国产替代黄金时期

3.3后道设备:韬定律下后道设备价值凸显,FT测试机前景广阔

4 投资建议

4.1北方华创:全品类设备平台壁垒深厚,持续技术迭代支撑龙头地位

4.2联讯仪器:光模块测试国产龙头,进军存储测试环节国产替代

4.3长川科技:半导体测试设备龙头,测试环节全品类布局

4.4臻宝科技:全产业链一体化闭环,半导体零部件国产替代主力

5 风险提示

正文

1 存储扩产周期开启,国产替代与出海共振

1.1全球:半导体设备需求刚性上行,存储厂商资本开支结构性上调

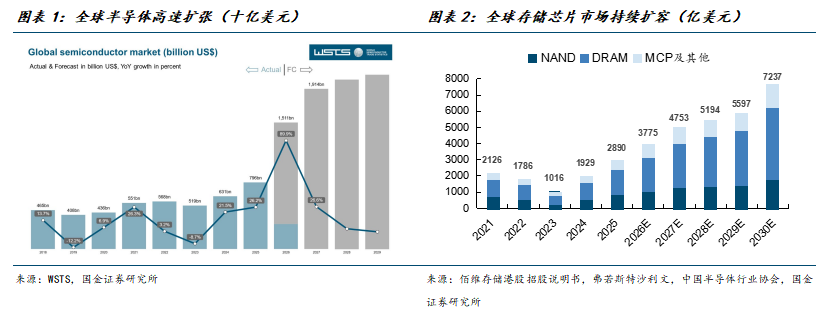

全球半导体市场在AI算力需求拉动下正经历高速扩张。AI算力、新能源车、新能源产业三重高景气催生半导体增量需求,持续推高全品类芯片消耗。据WSTS数据,2025年全球半导体市场规模已达到7964.0亿美元,同比增长26.2%;2026年全球市场规模预计将达到15112.5亿美元,同比大幅增长89.9%。AI与数据中心需求增长也驱动存储芯片市场持续扩容。2024年,全球存储芯片行业市场规模1929亿美元,同比大幅增长89.9%;2025年景气度延续上行,规模进一步攀升至2890亿美元,同比增长49.82%。受益于AI服务器和数据中心对高带宽、大容量存储的刚性需求拉动,存储芯片市场规模将持续扩张。预计2026年存储芯片市场规模将达到3775亿美元,同比增长30.6%;2030年存储芯片市场规模将达7237亿美元,5年复合增速达17.7%。

半导体设备市场全线扩容,测试设备增速表现突出。SEMI数据显示,2024-2027E年全球半导体设备市场将持续扩容,市场规模将从2024年的1166亿美元增长至2027E年1556亿美元,复合增长率为10.1%。其中,晶圆制造设备规模体量最大,2025年市场规模达1157亿美元,预计2026E年和2027E年市场容量将分别达到1261亿美元和1352亿美元,2024-2027E年复合增速为9.1%。封装设备预计将平稳小幅增长,规模自2024年的50亿美元提升至2027E年70亿美元,复合增速达11.8%。而测试设备增长弹性显著领先,2024年市场规模仅76亿美元,2025年快速升至112亿,2026年和2027E年预计将持续增至125亿美元和134亿美元,2024-2027E年复合增速高达21.1%。随着AI芯片、车规功率器件需求爆发,芯片检测需求持续推高,带动测试设备中长期维持高增速。

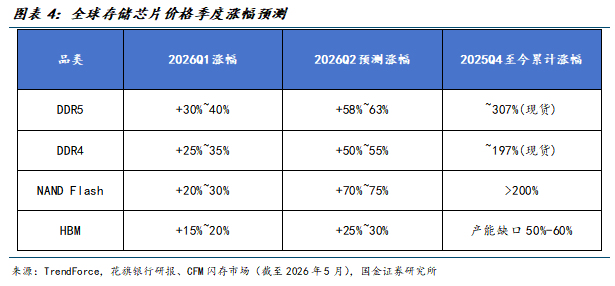

存储芯片供需失衡,价格迎来历史级上行周期。需求端来看,AI算力浪潮重构存储芯片需求结构,AI服务器单台DRAM搭载量为传统服务器的8‑10倍、NAND闪存用量达3倍,高端存储需求呈爆发式增长。供给端来看,三星、SK海力士将80%‑90%先进制程产能倾斜至高附加值HBM,美光亦有约70%产能转向HBM与高端DDR5产品,通用型存储产能被系统性挤压。当前三星、SK海力士、美光三大存储原厂库存仅维持约4周,显著低于8‑12周的健康安全库存区间,处于历史低位。在供需缺口持续扩大的背景下,存储芯片价格也大幅上行。根据TrendForce数据,2026Q2,DDR5合约价预计环比上行58%‑63%,NAND闪存合约价环比上涨70%‑75%,单季涨幅创下近十年行业罕见水平,存储芯片价格正式进入强上行周期。

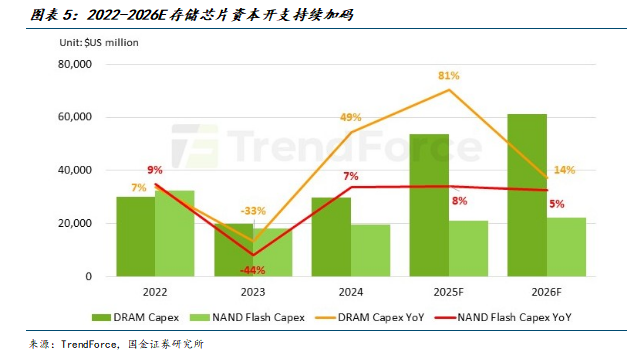

存储大厂资本开支持续加码,全球半导体设备投资迈入上行通道。存储行业资本开支全面上行,直接带动半导体设备采购需求放量,行业投资正式进入增长通道。TrendForce数据显示,2025年全球DRAM资本支出537亿美元,2026年预计增至613亿美元,同比提升14%;NAND资本开支由2025年211亿美元升至2026年预计222亿美元,同比增长5%。本轮投资重心由单纯产能扩张转向工艺迭代与HBM高端存储布局,DRAM资源倾斜HBM、先进制程升级,NAND聚焦高堆叠层数适配AI存储需求。行业头部企业扩产意愿强劲,三星、SK海力士、美光2026年合计资本支出预计达535亿美元,较2025年提升16%。存储厂商加大产线升级、高端存储产线建设力度,将持续拉动沉积、刻蚀、测试、先进封装等半导体设备订单释放,半导体设备行业景气周期具备持续性。

1.2海外:存储龙头业绩回暖扩产提速,海外半导体设备需求持续受益

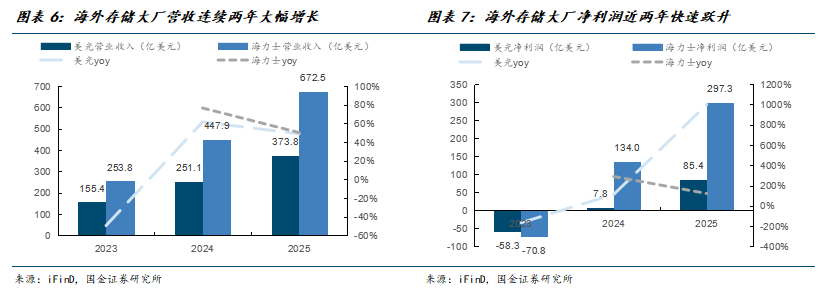

海外存储厂商营收高速上行,行业景气度逐渐兑现。美光营收由2023年155.4亿美元增至2025年373.8亿美元,2024、2025年同比增速分别达61.6%、48.9%;SK海力士营收体量更大,2023年为253.8亿美元,2025年攀升至672.5亿美元,连续两年同比增速超50%。随着AI算力带动HBM、服务器存储需求爆发,叠加存储芯片价格周期上行,海外存储厂商业绩实现连续高增。

盈利端修复力度强劲,高额净利润打开扩产空间。2023年行业低谷阶段美光、SK海力士均录得大额亏损,2024年双双扭亏,2025年利润进一步大幅释放。美光净利润从2024年7.8亿美元跃升至2025年的85.4亿美元,同比增幅高达997.6%;SK海力士2025年净利润297.3亿美元,同比大幅增长121.9%。供需紧平衡下高端存储产品高毛利持续兑现,厂商盈利大幅改善,叠加HBM长期订单锁定产能缺口,头部企业扩产意愿显著提升,持续加大先进存储产线、配套设备采购投入,全球半导体设备需求持续扩容。

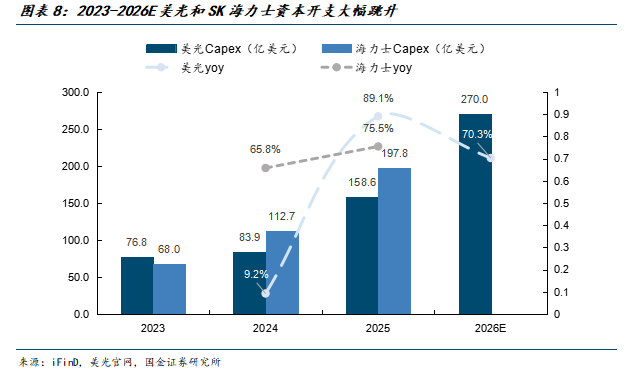

海外龙头资本开支大幅跳升,半导体设备需求持续释放。从美光、SK海力士历年资本开支数据可见,两大海外存储龙头Capex自2024年起开启大幅上行周期,扩产力度逐年加码。美光资本开支由2023年76.8亿美元稳步提升,2024、2025年同比增速分别达9.2%、89.1%,2026年规划开支大幅增至270亿美元,同比增速高达70.3%;SK海力士开支同步高速扩张,2024、2025年同比分别增长65.8%、75.5%。海外企业大幅加大资本投入主要用于HBM、先进存储工艺产线建设,将持续带动晶圆制造、存储测试等半导体设备采购需求,为全球设备市场提供有力支撑。

1.3国内:两存营收与资本开支双升,产能扩张带动本土设备需求放量

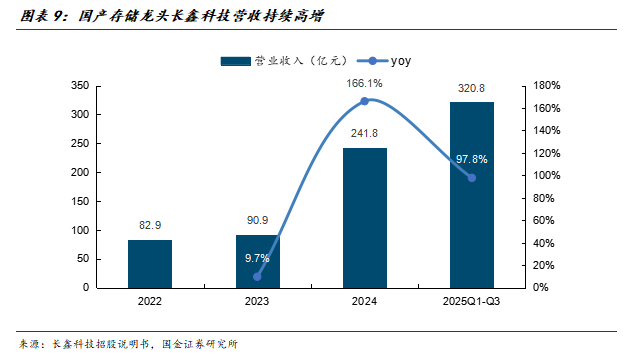

国产存储龙头营收持续高增,国内芯片企业经营景气度显著向好。长鑫科技作为国内唯一实现DRAM规模化量产的核心芯片厂商,营收规模实现跨越式增长,充分印证本土半导体企业成长动能充沛。长鑫科技2022年营业收入82.9亿元,2023年增至90.9亿元,同比增长9.7%;2024年业绩迎来爆发,营收跃升至241.8亿元,同比大涨166.1%;2025年前三季度营收已达320.8亿元,同比增速维持97.8%高区间。业绩高增主要受益于AI算力带动DRAM需求上行、国产存储替代空间持续打开,叠加长鑫科技产能稳步爬坡、DDR5高端产品放量,下游云厂商、消费电子客户订单持续落地。龙头企业营收大幅改善,侧面反映国内芯片产业突破提速,产业链上下游设备、材料配套同步受益。

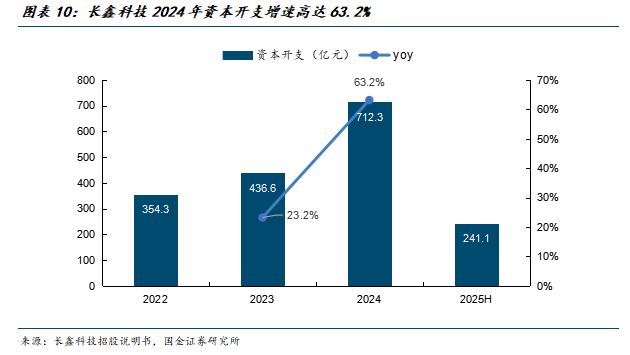

持续加码产线投入,国内存储芯片资本开支增长空间充足。从长鑫科技资本开支数据来看,本土存储龙头扩产意愿长期坚定,国内芯片制造资本开支具备持续增长潜力。公司2022年资本开支354.3亿元,2023年增至436.6亿元,同比提升23.2%;2024年大幅加码至712.3亿元,同比增速高达63.2%,扩产节奏显著提速。2025上半年资本开支241.1亿元,全年整体资本投入规模仍有望维持高位。在AI算力拉动存储需求、国产替代进程加速背景下,公司仍需持续布局先进制程与HBM配套产能,中长期资本开支扩张空间充足,将持续带动本土半导体设备、材料产业链需求释放。

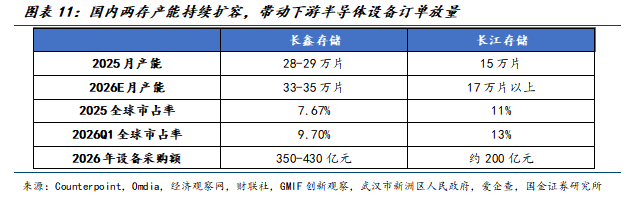

国内存储产能大幅扩容,设备采购放量带动需求提升。国内两大存储龙头长鑫科技、长江存储扩产规划明确,产能规模与全球市场份额同步快速提升,大额设备采购将持续利好国内半导体设备行业。长鑫2025年底月产能约28-29万片,2026年计划扩产5-6万片,对应设备采购额约为350-430亿元。而长江存储现有武汉两座晶圆厂合计月产能约15万片,三期项目已进入设备安装调试阶段,预计2026年下半年启动大规模量产,满产后月产能可达17万片以上,对应设备采购规模约200亿元。两大厂商产能爬坡、份额提升带动持续设备采购订单释放,叠加国产化采购导向,本土半导体设备企业迎来长期增长红利。

两存同步扩产与资本化,可为国内半导体设备产业提供规模化验证平台。存储芯片制造具有标准化特征,一旦设备在某一代平台完成验证,后续扩产即可快速复制。以长鑫科技为例,按每万片月产能需70多亿元设备投资计算,长鑫科技月产能从当前29万片扩至远期80万片,潜在设备投资规模达数千亿元。按YoleGroup测算的23.2%国产化率计算,仅长鑫科技2026年350-430亿元的设备采购就将为国产设备商带来近百亿元订单。

2 海外厂商供需错配,半导体设备国产替代迎来新机遇

2.1海外设备交付周期历史性拉长,国产厂商迎来出海黄金窗口

元器件交期大幅拉长,半导体设备扩产需求日渐凸显。2026年全球半导体元器件供货周期显著拉长,车规32-bitMCU交期超52周,SiC和模拟集成电路交期也高达25-40周和20-48周。供给端来看,多家龙头厂商2026年40-180nm成熟产能全年满产,叠加地缘管控和产能区域集中均约束了元器件供给;而需求端,AI算力中心、新能源电网等放量大幅消耗成熟制程功率与模拟芯片。供需错配倒逼晶圆和功率器件厂商加速扩产成熟产线与SiC产线,持续拉动半导体设备采购,中长期支撑设备行业订单与资本开支维持高景气。

海外设备交付瓶颈下,国产设备迎来出海黄金发展窗口。当前AI算力、存储扩产带动全球晶圆厂资本开支大幅上行,但应用材料、东京电子等海外头部设备企业受核心零部件短缺、产能饱和约束,主流前道、存储配套设备交付周期拉长至12–24个月,同时开启涨价,海外三星、SK海力士、美光等厂商扩产计划受制于设备供给瓶颈,迫切寻求多元化设备供应商以保障产能落地。供给缺口下海外晶圆厂主动对接国内设备企业,叠加国产刻蚀、薄膜、清洗、测试设备工艺成熟、交付效率与综合成本优势突出,国产厂商海外验证、订单落地进程显著提速。本轮海外设备交期紧缺形成中长期供需错配,为国内设备企业打开韩国、东南亚等海外增量市场,出海成为第二增长曲线,行业长期成长空间充分释放。

2.2半导体设备国产化率低,国内厂商技术突破加速替代

半导体设备国产化分层推进,光刻、量测等环节国产替代空间大。国内半导体设备国产化进程呈现明显分化格局,清洗、刻蚀、去胶设备国产化水平领先,CMP、热处理、薄膜沉积设备近年实现阶段性突破;光刻、涂胶显影、量测、离子注入等环节技术壁垒较高,国产替代仍存较大提升空间。

研发投入持续提升,高端设备研发提速完善自主供给:

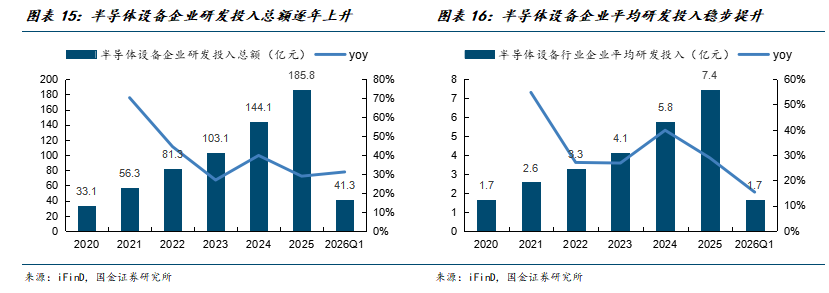

研发投入扩张:当前本土设备企业自主研发动力持续增强,多家厂商加码布局先进封装、高端存储配套、光刻与量测等高壁垒设备研发,意在突破海外技术垄断,加速产业链全面自主可控。2020-2025年国内半导体设备企业研发投入规模实现连年大幅攀升,行业研发总额由2020年33.1亿元增长至2025年185.8亿元,六年增长超5倍。分年度增速看,2021年同比增速高达70.2%,后续年份也始终维持25%以上的高双位数增长区间。从半导体设备企业平均研发投入来看,行业企业平均研发支出稳步上行,由2020年1.7亿元提升至2025年7.4亿元,2024年、2025年研发投入增速分别高达39.8%、28.9%。

核心聚焦三大方向:一是Chiplet、HBM配套先进封装专用设备,覆盖混合键合、TSV刻蚀、高端分选测试等工艺;二是适配DDR6、HBM等高带宽存储芯片的专用CP/FT测试整机;三是光刻、电子束量测、高端离子注入等前道核心“卡脖子”装备,同步推进整机与核心零部件协同攻关。

企业研发核心目标直指打破海外厂商长期技术垄断与设备供给封锁,通过持续工艺迭代、晶圆厂联合验证加速产品产业化落地,循序渐进实现半导体制造、封测全流程设备自主可控,持续完善国内产业链自主供给能力,充分匹配本土晶圆厂、存储厂扩产带来的设备采购需求。

2.3核心半导体设备公司近年来订单明显提升,国产替代进程明显

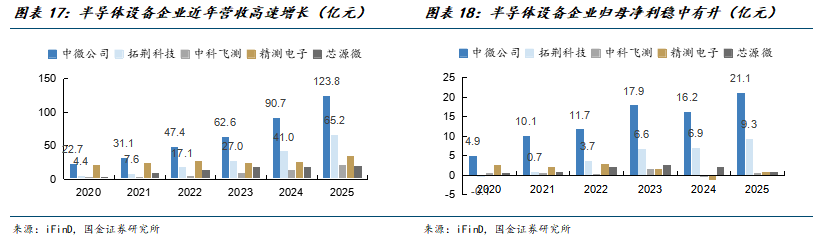

国产半导体设备龙头营收持续高增,产业兑现国产替代红利。2020至2025年国内刻蚀、薄膜、量检测、涂胶显影、测试设备核心厂商营收整体实现高速扩张。刻蚀龙头中微公司营业收入由2020年22.7亿元增长至2025年123.8亿元,成长曲线最为陡峭;薄膜沉积设备企业拓荆科技营收从4.4亿元增至65.2亿元,实现数十倍规模增长;量检测设备厂商中科飞测、涂胶显影设备芯源微同样保持稳定扩容;精测电子依托半导体测试业务实现营收稳步上行。2026年一季度各家企业延续增长态势,行业景气度延续。利润端来看,头部优质设备企业盈利规模同步改善,中微、拓荆科技归母净利润实现持续增厚,拓荆科技更是由前期亏损转为稳定大额盈利;多数企业伴随产品持续导入国内晶圆产线,逐步完成规模效应释放。整体而言,近五年本土设备厂商营收规模大幅扩张、龙头盈利持续兑现。

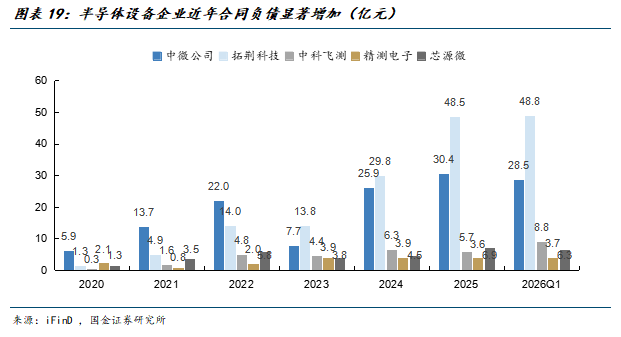

设备企业合同负债持续走高,下游旺盛订单验证国产替代需求。合同负债可直观反映设备厂商已签订未交付在手订单,是行业下游需求与国产化采购景气度先行指标。2020-2025年国内头部半导体设备企业合同负债整体呈持续上行趋势,下游晶圆厂国产化采购订单持续放量,需求端景气度充分印证国产替代逻辑。刻蚀龙头中微公司合同负债自2020年5.9亿元攀升至2025年30.4亿元;薄膜设备厂商拓荆科技增长弹性最为突出,合同负债由2020年1.3亿元大幅增长至2025年48.5亿元,2026年一季度达到48.8亿元;量检测、涂胶显影、测试设备企业中科飞测、芯源微、精测电子合同负债规模亦较2020年实现明显扩容。进入2026年一季度,各家企业合同负债维持高位,在手订单储备充足。持续扩张的在手订单,体现国内晶圆制造、存储产线对国产设备采购意愿持续增强,下游扩产需求旺盛,本土设备厂商持续获得批量重复订单,国产设备产业化导入逻辑持续落地验证。

3 国产替代空间广阔,重视FT测试和前道量检测核心环节

3.1前道设备:重视薄膜沉积关键环节,国产替代潜力突出

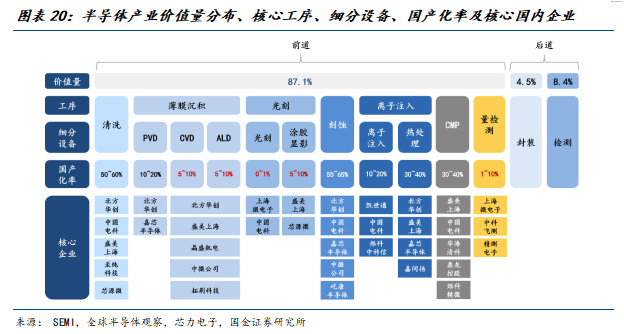

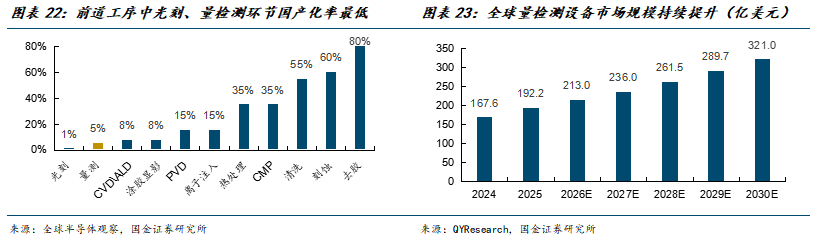

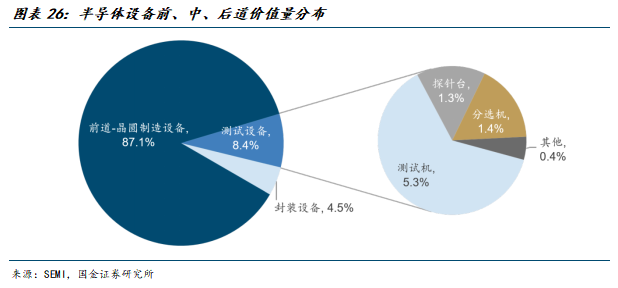

从产业链价值分布来看,半导体设备价值集中于晶圆制造前道工序,整体价值占比高达87.1%,后道封装、检测设备价值量仅分别占4.5%、8.4%,前道设备是行业核心增长主线。前道细分工序覆盖清洗、薄膜沉积、光刻、刻蚀、离子注入、热处理、CMP、量检测八大板块,各赛道国产化程度分化明显:清洗、刻蚀、热处理、CMP环节国产化率已实现阶段性突破,其中清洗设备国产化率达50%-60%,刻蚀设备国产化率55%-65%;而薄膜沉积、光刻、量检测三大赛道国产化水平处于行业底部,国产替代潜力突出。

关键环节薄膜沉积国产化水平处于行业底部,国产替代潜力突出。光刻设备国产化率仅0%-1%,PVD国产化率10%-20%、CVD/ALD仅5%-10%,量检测设备国产化率仅1%-10%,是当前产业链最核心短板。从本土供给格局观察,薄膜沉积、光刻、量检测赛道国内已涌现北方华创、拓荆科技、上海微电子、中科飞测、精测电子等核心攻关企业,伴随国内晶圆厂持续扩产叠加供应链自主可控需求提升,三大高壁垒赛道将成为未来国产设备增长核心弹性来源。

3.2前道设备:量检测设备为质控核心,迎来国产替代黄金时期

量检测为制程质控核心环节,占全球半导体设备市场价值的13%。量检测设备主要配套前道晶圆制造流程,以整片晶圆为检测对象,贯穿光刻、刻蚀、薄膜沉积等全部工艺节点,承担全流程质量管控职能。设备可完成薄膜厚度、图形关键尺寸、晶圆表面缺陷等关键指标的定量量测与缺陷筛查,实时校验工艺参数是否达标,从源头拦截存在尺寸偏差、颗粒缺陷的不良晶圆流入后续工序,是稳定产线良率的核心装备。作为半导体设备核心细分赛道,前道量检测设备市场空间仅次于薄膜沉积、光刻、刻蚀三大工艺设备;据SEMI统计数据,量检测设备整体占据全球半导体设备市场规模约13%,赛道长期具备刚性需求支撑。

量检测设备国产化率垫底,高壁垒行业替代空间广阔。从各细分设备国产化分层数据来看,国内半导体设备替代进度分化显著,其中量检测设备国产化率仅1%-10%,仅高于0%-1%的光刻设备,是前道设备中自主化短板最为突出的赛道。量检测国产化率偏低,核心源于高精密软硬件被海外垄断、晶圆厂验证周期久、龙头企业形成市场垄断叠加出口管制限制。然而长期来看,行业国产替代空间充足,随着国内晶圆厂扩产与先进芯片技术拉动设备需求,本土企业持续攻坚核心机型,叠加政策支持与海外设备供给缺口,量检测设备国产替代进程有望加快,行业成长弹性突出。

量检测设备需求持续提升,赛道发展前景向好。QYResearch调研数据显示,2025年全球半导体量检测市场规模约192.2亿美元,预计2026E年市场规模升至213.0亿美元,2030E年有望突破321.0亿美元,2026E-2030E年行业复合增速达10.8%,主要受先进制程节点升级、EUV光刻普及、3DNAND层数增加及先进封装驱动。随着国产替代进程加速,国内晶圆厂逐步导入本土量检测设备,叠加海外供应链多元化需求打开设备出海空间,长期量检测设备赛道发展前景向好。

3.3后道设备:韬定律下后道设备价值凸显,FT测试机前景广阔

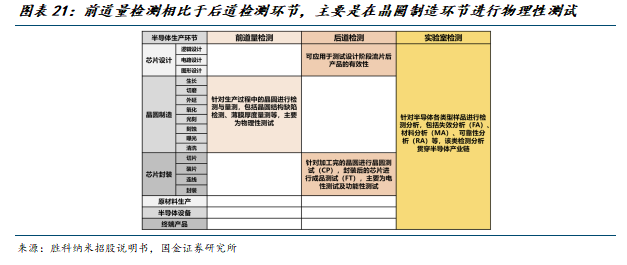

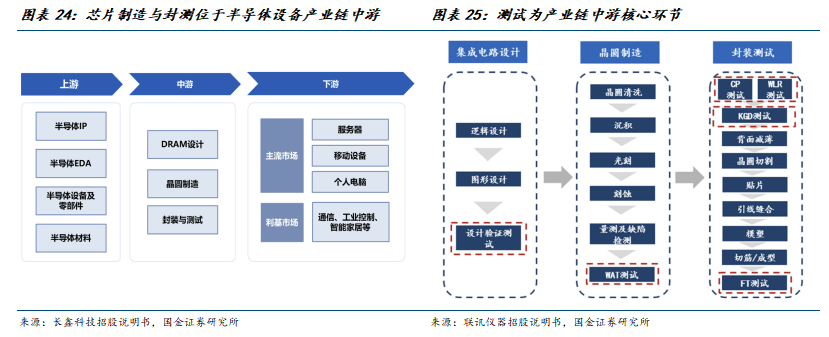

测试为半导体产业链中游的核心环节。芯片产业链整体可划分为上游原材料与设备、中游芯片制造与封测、下游终端应用三大环节。其中,中游环节包含集成电路设计、晶圆制造和封装测试,而测试环节贯穿晶圆测试(CP)、成品测试(FT)全流程,是中游核心环节。通过自动化测试设备(ATE)验证芯片功能、带宽、稳定性与可靠性,测试环节直接决定了产品良率、性能等级与出货品质,是中游制造的核心质量控制点。在AI算力需求爆发背景下,HBM、高端DDR5等先进存储芯片测试复杂度大幅提升,测试环节的技术壁垒与产业重要性进一步凸显,成为半导体产业链中游不可或缺的核心环节。

测试机为后道设备核心,测试机技术壁垒与价值量突出。在后道半导体测试设备赛道中,测试机为规模最大的核心细分品类。从设备应用结构来看,测试机可覆盖晶圆测试(CP)与成品测试(FT)全流程环节,而分选机、探针台仅作为配套设备,分别适配成品测试、晶圆检测环节,与测试机协同完成芯片后道验证。相较分选机与探针台,测试机研发壁垒更高、单机价值量显著领先,在整体测试设备市场中价值占比约63%。其中,存储测试机在测试机整体市场中占比约21%,凭借高速带宽、复杂时序校验等技术要求,具备较高技术门槛与单机价值。

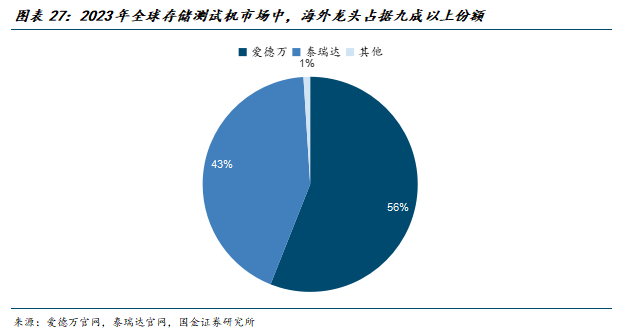

海外龙头高度垄断存储测试设备市场,国产替代空间广阔。全球存储测试设备行业呈现典型的寡头垄断格局,市场集中度极高,海外龙头凭借深厚技术积累、完善产品矩阵及长期客户绑定,牢牢占据全球主流市场。从全球竞争格局来看,2023年爱德万、泰瑞达两大国际巨头几乎垄断全球存储测试机市场全部份额,二者合计市占率高达99%,行业进入壁垒显著。分厂商来看,爱德万依托在DRAM、HBM高端存储测试领域的技术先发优势,2023年市占率达56%,是HBM与高端DRAM测试设备的核心供应商;泰瑞达聚焦通用DRAM、NANDFlash测试场景,2023年市占率为43%,在消费级与企业级存储测试领域具备较强竞争力。除此之外,其余国内外厂商合计市场占比仅1%,其中国产企业受限于高端测试通道、高速信号测试、测试算法等核心技术短板,仅能切入中低端存储测试及配套设备领域,尚未实现高端存储ATE整机规模化突破,全球市场几乎被海外企业完全主导。随着国内长鑫、长存产能持续扩张,叠加国内封测厂本土采购需求提升,存储测试设备国产替代空间广阔。

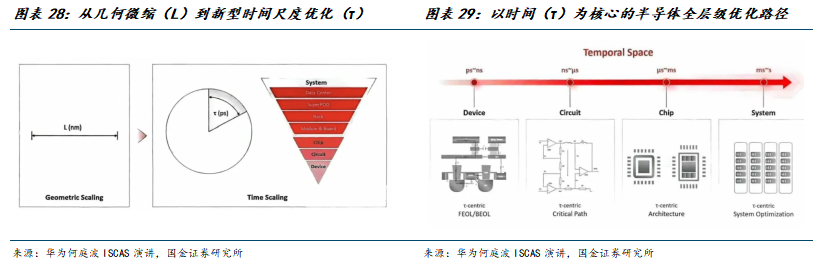

韬定律驱动价值后移,后道设备打开成长空间。华为提出的韬(τ)定律确立以时间缩微、逻辑折叠、3D立体堆叠替代传统制程微缩的产业新路线,彻底重构半导体产业链价值分配体系,后道封装、测试设备从产业链配套环节升级为决定芯片性能、良率的核心刚需,行业价值持续凸显。

韬定律驱动产业价值向后道设备转移:传统摩尔周期下,产业资源集中于前道光刻、薄膜设备,封测设备整体价值占比仅15%以内;而韬定律依托混合键合、TSV、Chiplet异构集成落地,封装环节产业链价值占比有望提升,带动后道设备资本开支占比大幅抬升。

后道设备复杂度和价值量同步提升:三维多层堆叠架构使芯片互连线、测试节点呈指数级增加,CP晶圆探针、FT成品测试设备测试复杂度、单机价值量同步上行,高端存储与SoC测试机单机价格较传统平面芯片测试设备提升数倍;同时晶圆减薄、混合键合、塑封、分选等先进封装专用设备需求爆发,单条先进封装产线设备投资额为传统产线3-5倍。

韬定律驱动全球晶圆厂加速布局先进封测产能,叠加全球AI算力、HBM存储扩产潮,海外前道设备交付周期拉长形成供给缺口,国内后道测试、封装设备国产化持续突破,后道设备迎来量价齐升共振红利,长期成长空间显著优于传统前道成熟工艺设备赛道。

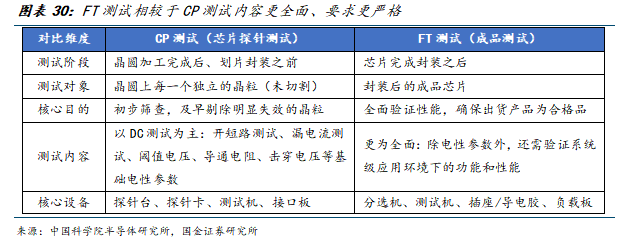

在芯片制造流程中,FT测试是出货前的最后一道重要测试环节,旨在确保芯片在实际应用中的性能和可靠性。相比于CP测试以直流基础电性参数检测为核心,重点对裸片阈值电压、导通电阻、漏电流、击穿电压、静态功耗等基础电气指标进行筛查,FT测试维度更为全面。在覆盖上述基础电性参数检测的基础上,FT测试进一步开展交流动态参数、时序特性、带宽速率、信号完整性等性能验证,同时模拟系统级实际应用工况,完成功能完整性、可靠性及兼容性测试,对测试机通道数量、测试频率、高速信号处理能力、时序精度等核心硬件参数要求显著更高。

FT测试仪单机价值量高,随速率提升价值量显著增长。目前国际高端FT测试仪定价超过1100万元/台,高于高端CP测试仪900万元/台的定价。此外FT成品测试机单价与测试性能呈显著正相关,核心由单通道传输速率、并行测试位点两大指标决定。单通道带宽越高,高速信号模组、时序同步硬件成本指数级提升;并行测试位点扩容则直接增加整机通道配置规模,二者共同形成设备价格阶梯。

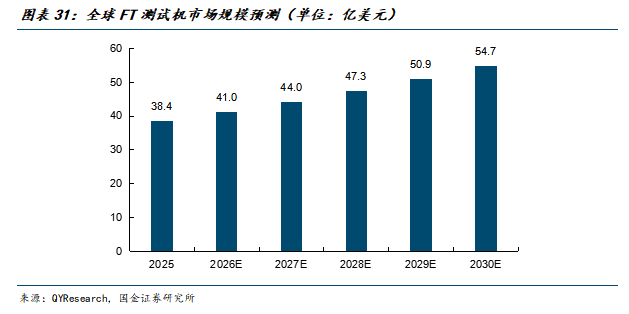

全球FT测试设备市场稳步扩容,长期成长空间广阔。2024年全球FT测试机产量达31039台,平均售价为115千美元/台。QYResearch行业调研数据显示,2025年全球FT成品测试机市场规模达38.4亿美元,预计2026E年市场规模增长至41.0亿美元,到2030E年有望攀升至54.7亿美元,2026E-2030E年市场年复合增长率达7.5%。一方面,AI算力芯片、HBM高带宽存储快速放量,芯片测试通道、速率要求大幅提升,高端高速FT测试设备单机价值量显著上行。此外,韬定律推动Chiplet、3D堆叠先进封装技术普及,芯片测试复杂度指数级增加,封测厂商持续加大FT产线资本开支。其三,全球晶圆厂、OSAT封测企业供应链多元化,叠加国产存储、SoC芯片产能持续扩张,带动中低端、高端多档位FT设备采购需求同步提升,行业中长期发展前景广阔。

4 投资建议

4.1北方华创:全品类设备平台壁垒深厚,持续技术迭代支撑龙头地位

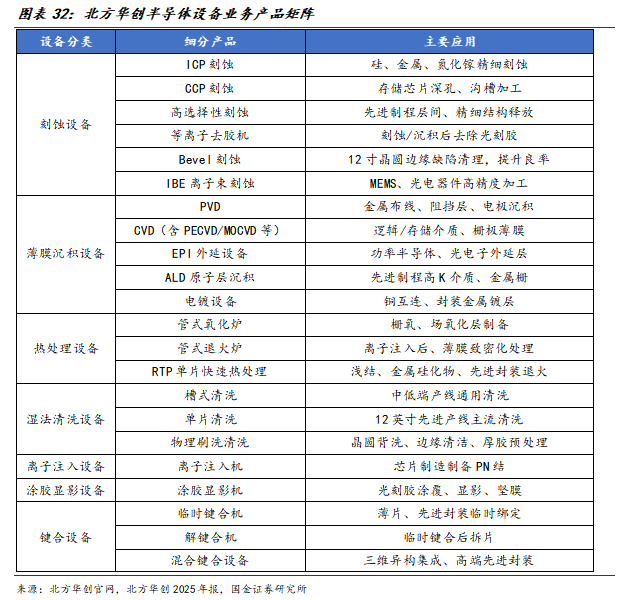

国内半导体设备龙头,全平台优势构筑行业壁垒。北方华创是当前国内产品线覆盖最齐全的半导体设备龙头厂商,在前道晶圆制造、先进封装核心设备领域均实现规模化落地,产业地位突出。北方华创构建覆盖晶圆制造全流程的七大核心半导体设备产品线,形成国内稀缺的一体化设备平台,产品矩阵完备度行业领先。刻蚀设备作为公司核心营收支柱,布局ICP、CCP、高选择性刻蚀、Bevel、IBE及干法去胶全系列机型,覆盖逻辑、存储、光电子、MEMS多类工艺需求,2025年该板块营收突破百亿元;薄膜沉积赛道集齐PVD、CVD、外延、ALD、电镀五大主流沉积设备,兼顾成熟制程与先进制程原子级薄膜制备需求。同时公司配套完善热处理、湿法清洗两大工艺辅助设备,覆盖管式、单片、槽式、单片清洗等多类机型,补齐晶圆制造前道核心配套环节。在前道关键掺杂、光刻配套领域,离子注入、涂胶显影设备实现产品线延伸;面向先进封装三维集成趋势,布局临时键合、解键合、混合键合设备,切入高增长封装设备赛道。全品类设备协同覆盖晶圆制造全链条工艺,既满足客户整线采购需求,也充分受益集成电路、功率半导体、先进封装多赛道行业扩容。

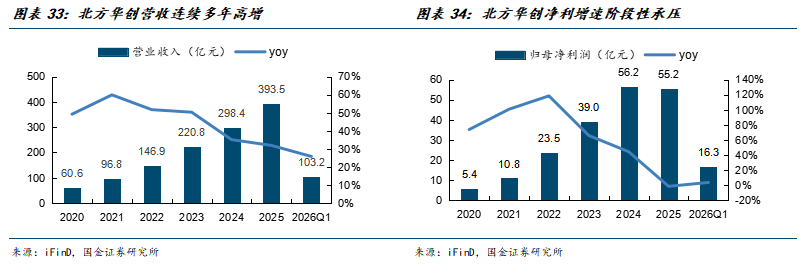

营收连续多年高增,行业龙头订单持续兑现。收入端来看,北方华创营业收入从2020年的60.6亿元增长至2025年的393.5亿元,六年营收规模扩张超6倍,长期成长曲线陡峭。2026年一季度北方华创营收103.2亿元,同比增长25.8%,依托全品类设备平台优势,公司订单交付具备持续性,营收增长韧性显著强于行业平均水平。利润端来看,北方华创归母净利润由2020年的5.4亿元提升至2025年55.2亿元,盈利规模实现十倍级增长。2026Q1北方华创归母净利润16.3亿元,同比增长3.4%。

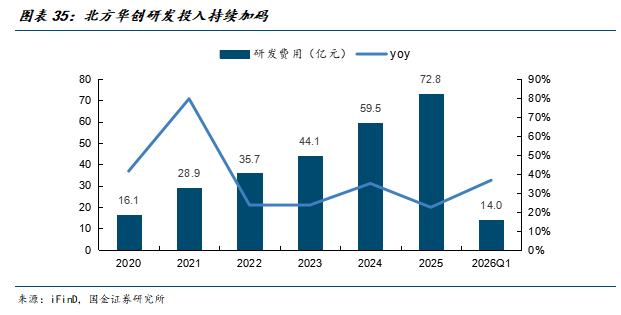

研发投入持续加码,保障高端设备迭代突破。北方华创长期维持高强度研发支出,研发费用由 2020年16.1亿元增长至2025年72.8亿元,五年累计研发投入超257亿元。2026Q1北方华创研发费用14亿元,同比增速高达36.6%,持续加大技术投入。长期大额研发投入支撑北方华创全品类半导体设备迭代升级,加速ICP高端刻蚀、ALD、混合键合等卡脖子设备量产验证,持续拉开与国内中小设备厂商的技术差距,长期巩固国产化龙头核心竞争壁垒。

4.2联讯仪器:光模块测试国产龙头,进军存储测试环节国产替代

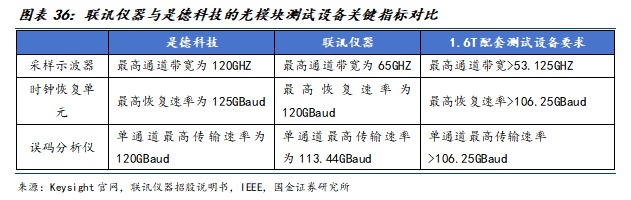

联讯仪器是光通信及半导体测试仪器设备头部企业, 1.6T测试设备能力完备,打破海外垄断。在1.6T光模块测试设备领域,联讯仪器对标是德科技,采样示波器产品最高通道带宽为65GHZ,时钟恢复单元最高恢复速率为120GBaud,同时误码分析仪单通道最高传输速率达113.44GBaud,各项核心产品参数均达标1.6T测试要求,技术实力持续突破。作为国内唯一、全球第二的高速光测试设备龙头厂商,打破海外垄断,联讯仪器依托本土化优势与成熟产品布局,已跻身全球高速光模块测试领域核心龙头之列。

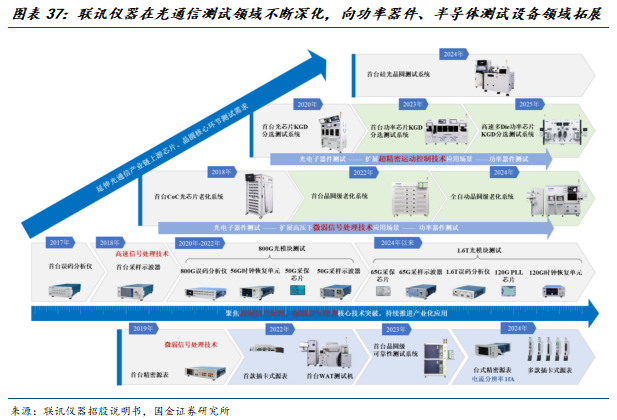

联讯仪器在光通信测试设备领域深耕,同时拓展至功率器件测试设备与半导体测试设备领域。在光通信测试设备领域,联讯仪器以光模块测试需求为核心切入点,先后落地误码分析仪、采样示波器、时钟恢复单元等核心仪器,产品性能持续迭代升级,现已全面适配1.6T高速光模块测试场景。同时,联讯仪器向上游光电子器件测试环节延伸布局,陆续推出CoC光芯片老化系统、光芯片KGD分选设备、硅光晶圆测试系统等专用装备,完整覆盖光通信产业链光模块、光芯片、晶圆全流程测试需求。横向拓展上,联讯仪器持续丰富业务版图,在功率器件领域,布局晶圆级老化系统、功率芯片KGD分选测试设备;在半导体测试领域,落地精密源表、WAT测试机、晶圆级可靠性测试设备等产品。整体来看,联讯仪器以光通信测试为基本盘,持续深耕迭代,并向功率器件、半导体集成电路测试领域延伸扩张,多品类协同发展,构建起完善且多元的高端测试仪器产品矩阵。

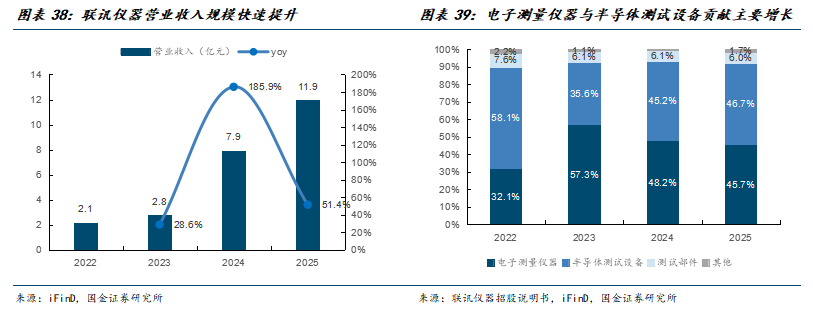

联讯仪器营收快速提升,电子测量仪器与半导体测试设备贡献主要增长。从收入端来看,联讯仪器营收呈现爆发式增长态势。2022、2023年营收分别为2.1亿元、2.8亿元,同比增长28.6%;2024年业绩大幅跃升,营收达7.9亿元,同比激增185.9%。2025年营收11.9亿元,同比增长51.4%,增长动能强劲,充分受益于高速光模块测试需求爆发与国产替代红利。分业务板块来看,联讯仪器业务结构持续优化,电子测量仪器与半导体测试设备为核心双引擎。2022-2025年,两大主业合计占比始终维持在九成左右,2025年电子测量仪器与半导体测试设备营收占比分别达45.7%和46.7%,结构更趋均衡。

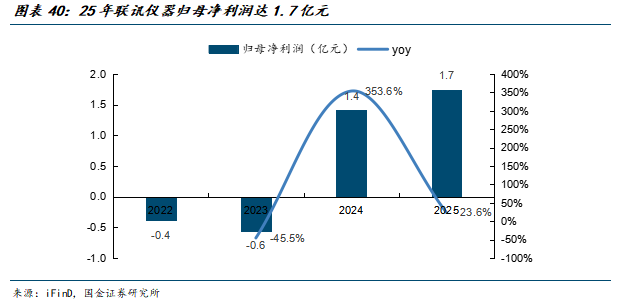

联讯仪器利润持续扩张,25年达1.7亿元。联讯仪器深耕光通信测试行业,光模块出货量大幅扩张,带动光芯片、光模块测试设备需求放量,联讯仪器收入规模大幅增长,带动利润持续释放,25年联讯仪器归母净利润达1.7亿元,同比 23.6%。

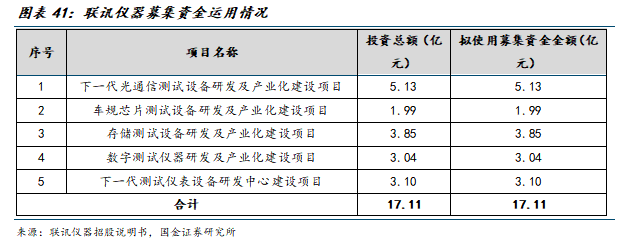

IPO募投加码光通信、存储测试设备。联讯仪器于2026年4月24日于科创板IPO,发行2566.67万股,发行价格为81.88元/股,募集资金净额19.07亿元,扣除发行费用后将分别投资下一代光通信测试设备、车规芯片测试设备、存储测试设备、数字测试仪器研发及产业化与下一代测试仪表设备研发中心建设,看好联讯仪器光通信测试设备的国产替代机遇。

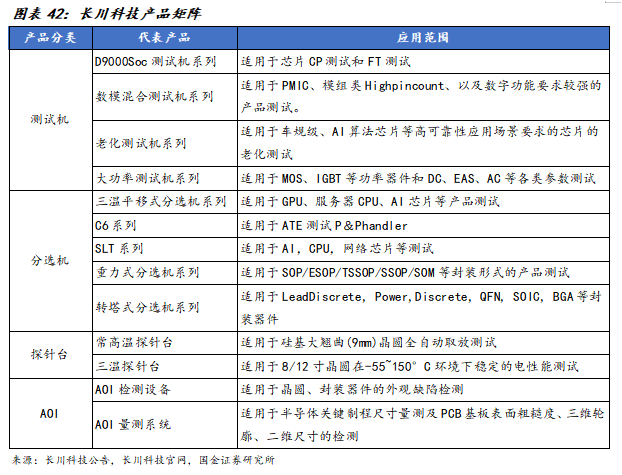

4.3长川科技:半导体测试设备龙头,测试环节全品类布局

长川科技是国内唯一实现测试机、分选机、探针台、AOI四大核心设备全覆盖的平台型厂商。公司的产品矩阵丰富,覆盖从前道测试(探针台)、到后道测试(测试机 分选机)、再到外观检测(AOI)的完整方案。公司测试机在国内市场的占有率约为35%,处于行业领先地位,测试机业务涵盖大功率器件、数模混合、SoC及存储芯片等多领域。在存储测试机领域,公司产品覆盖CP测试与FT测试环节,其中D9000Soc测试机系列是国内首款能满足7nm制程芯片量产测试需求的数字测试机,可适应于芯片CP测试和FT测试,已实现量产突破,成功打破海外垄断格局。

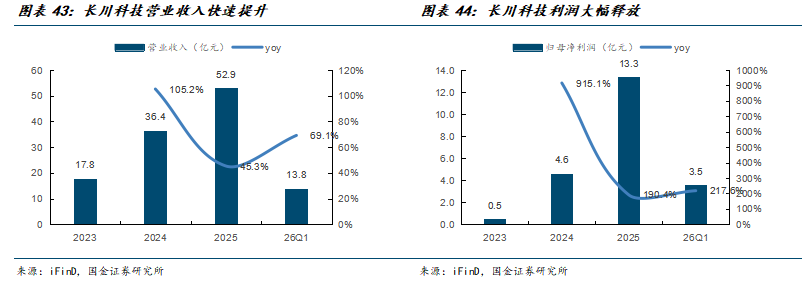

公司营收快速提升,带动利润大幅释放。从收入端来看,长川科技营收呈现快速增长的态势。2025年营收达52.9亿元,同比增长45.3%;26Q1营收达13.8亿元,同比增长69.1%,增长动能强劲,主要得益于半导体市场快速复苏,下游需求明显提升以及公司持续加大研发投入,测试机、分选机等核心产品销售实现大幅增长。从盈利端来看,营收的快速增长也带动了公司利润的大幅度释放,25年公司归母净利润达13.3亿元,同比增加190.4%;2026年第一季度归母净利润达3.5亿元,同比增加217.6%。

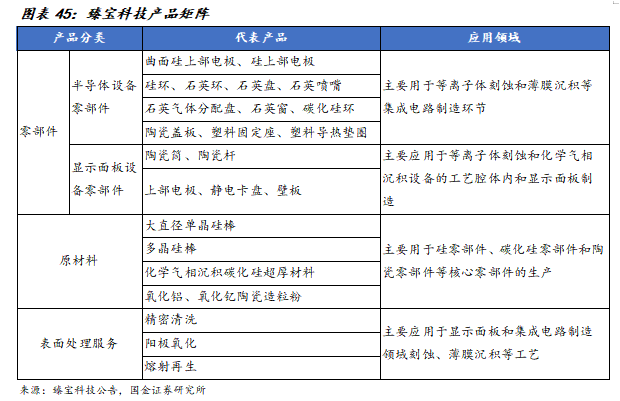

4.4臻宝科技:全产业链一体化闭环,半导体零部件国产替代主力

深耕半导体设备零部件赛道,打造全产业链一体化平台。臻宝科技的产品定位为半导体及显示面板真空腔体整体解决方案,并打造了“材料 零部件 表面处理”的一体化平台。公司零部件产品和表面处理服务主要应用于集成电路行业的半导体设备和显示面板行业的面板制造设备;原材料业务也不断突破,已量产大直径单晶硅棒、多晶硅棒、化学气相沉积高纯碳化硅超厚材料和陶瓷造粒粉体等半导体材料。在存储芯片产业链中,公司的半导体设备零部件产品已批量应用于14纳米及以下逻辑芯片、20nm及以下DRAM存储芯片以及200层及以上3DNAND存储芯片等高端产线,面向国内多家头部晶圆厂和显示面板企业,以及英特尔、格罗方德等国际半导体巨头,深度绑定高端存储制造产能。

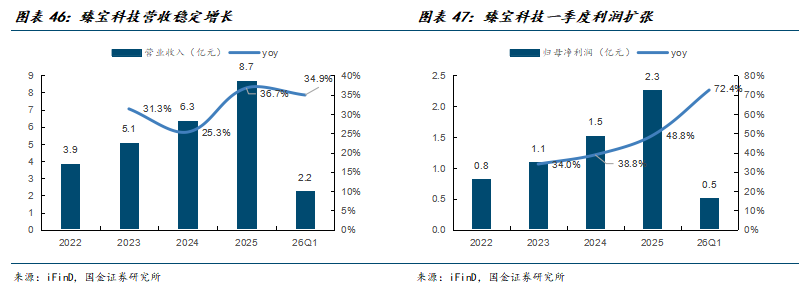

公司营收稳定增长,26年一季度归母净利润扩张显著。从收入端来看,2025年公司实现营业收入8.7亿元,同比增长36.7%,26Q1实现营业收入2.2亿元,同比增长34.9%。从盈利端来看,公司2025年实现归母净利润2.3亿元,同比增长48.8%,26Q1实现归母净利润0.5亿元,同比增长72.4%,扩张态势显著。公司营业收入及归母净利润整体呈增长趋势,主要系随着终端应用市场的发展推动国内半导体行业发展以及晶圆厂扩建,晶圆厂及半导体设备厂商对设备零部件的需求稳步增长,同时公司持续进行研发积累及技术创新,持续开发新客户,业务规模持续扩大。

风险提示

全球晶圆厂资本开支不及预期。半导体设备需求由全球存储IDM、逻辑代工厂、封测厂扩产计划直接拉动,AI芯片、HBM先进制程是设备采购核心增量来源。若下游终端消费、算力需求走弱,三星、台积电、国内存储厂等客户下调资本开支、延缓产线建设节奏,将直接削减量检测、FT测试等设备采购订单,压制行业整体景气度与设备厂商收入兑现。

高端设备技术研发及客户验证进展不及预期。行业增长高度依赖高端量检测、高速存储测试等高壁垒设备迭代,产品需匹配先进制程、HBM、Chiplet严苛工艺标准。若国内企业在核心光学模组、高速通道、缺陷识别算法、精密运动平台等领域研发进度滞后,叠加晶圆厂设备导入验证周期长达数年,将延缓高端设备国产化落地节奏,制约企业长期市场份额提升与盈利空间释放。

地缘贸易与供应链波动风险。设备核心零部件、特种材料、精密元器件仍高度依赖海外供给,海外IDM、OSAT封测厂亦是国产设备重要出海增量市场。若后续地缘局势、出口管制、国际贸易政策持续收紧,可能出现核心零部件进口受限、海外产线认证门槛抬升、海外订单落地受阻等情形,同时海外设备商降价竞争挤压本土厂商利润,对行业供应链稳定与出海拓展业务形成冲击。

VIP复盘网

VIP复盘网