摘要

本周观点:

前沿模型商业化加速,Anthropic ARR快速增长已到盈利拐点。 SemiAnalysis数据显示,Anthropic的ARR已由2025年底的90亿美元增至目前超过600亿美元,并有望于2026年三季度实现GAAP息税前利润转正。公司收入以用量计费的API业务为主,客户部署更多智能体工作流后,Token消耗和收入可在不增加客户数量的情况下持续扩张。较高的净收入留存率进一步表明,现有客户需求仍处于快速增长阶段。OpenAI方面预计ARR达到400亿美元,近期Anthropic解除对Fable 5和Mythos 5的限制,OpenAI发布GPT-5.6分Sol/Terra和 Luna三个档位,推出Ultra性能设置,进一步支撑两家模型厂商ARR增长。

投资建议

相关标的

海外算力:东山精密、工业富联、胜宏科技、江海股份、中际旭创、中钨高新、蓝思科技、东阳光、火炬电子、三环集团、欧科亿、天孚通信、鼎泰高科、新易盛、领益智造、兆易创新、鹏鼎控股、唯科科技、天岳先进、大普微、源杰科技、麦格米特、景旺电子、英维克、京东方等;英特尔、SK海力士、Lumentum、闪迪、铠侠、美光。

国内算力:寒武纪、海光信息、东阳光、中芯国际、华虹半导体、禾盛新材、摩尔线程、天数智芯、沐曦股份、壁仞科技、协创数据、华丰科技、杰华特、京基智农、华达科技、中科曙光、利通电子、浪潮信息、利扬芯片、胜蓝股份、华勤技术、国科微、中国长城、晶科科技、罗曼股份、盈峰环境、芯原股份、晶科科技、亿田智能、豫能控股、星环科技、鸿日达、盛视科技、神州数码、润泽科技、大位科技、润建股份、奥飞数据、瑞晟智能、科华数据、潍柴重机、欧陆通、杰创智能、奥尼电子。

大模型&云:智谱、MiniMax、阿里巴巴、腾讯控股、金山云、百度集团、优刻得、首都在线、网宿科技、云赛智联、青云科技等。

风险提示

大模型不及预期的风险;行业竞争加剧的风险;技术研发进度不及预期的风险;下游资本开支周期性波动的风险。

报告正文:

01 Anthropic ARR增长提速,盈利拐点已现

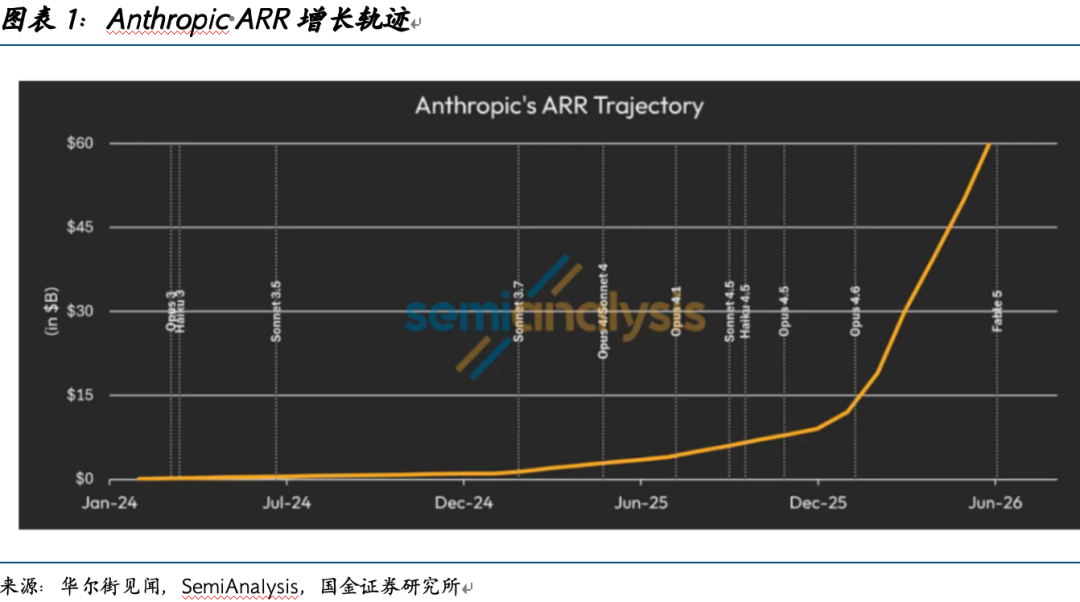

7月8日,华尔街见闻援引SemiAnalysis报告称,Anthropic预计将于2026年三季度实现10亿美元的GAAP息税前利润,对应约6%的利润率。与此同时,其年度经常性收入(ARR)已从2025年底的90亿美元飙升至目前逾600亿美元。SemiAnalysis预测,若Anthropic维持每月约150亿美元的净新增ARR(NNARR)节奏,其2027年末ARR有望触及3000亿美元。

在收入结构上,Anthropic约75%至85%的ARR来自基于用量计费的API业务,消费端订阅仅占总ARR的5%。相比之下,OpenAI在2026年一季度仍有逾65%的收入来自订阅模式,消费端ARR占比约40%。SemiAnalysis指出,API模式的核心优势在于无单用户收入上限——随着同一客户采用更多智能体工作流(Agentic Workflow),其token消耗量与对应收入将持续增长,无需新增客户即可实现扩张。Anthropic首席财务官Krishna Rao今年5月在播客中披露,公司净收入留存率(NRR)高达500%,即在一季度贡献300亿美元ARR的客户中,一年前这批客户仅贡献了20亿美元。

6月30日,Anthropic宣布已经其前沿模型Fable 5和Mythos 5的出口管制已经解除。我们认为相关限制解除有望改善模型的全球供给与客户拓展,进一步支撑Anthropic ARR增长。

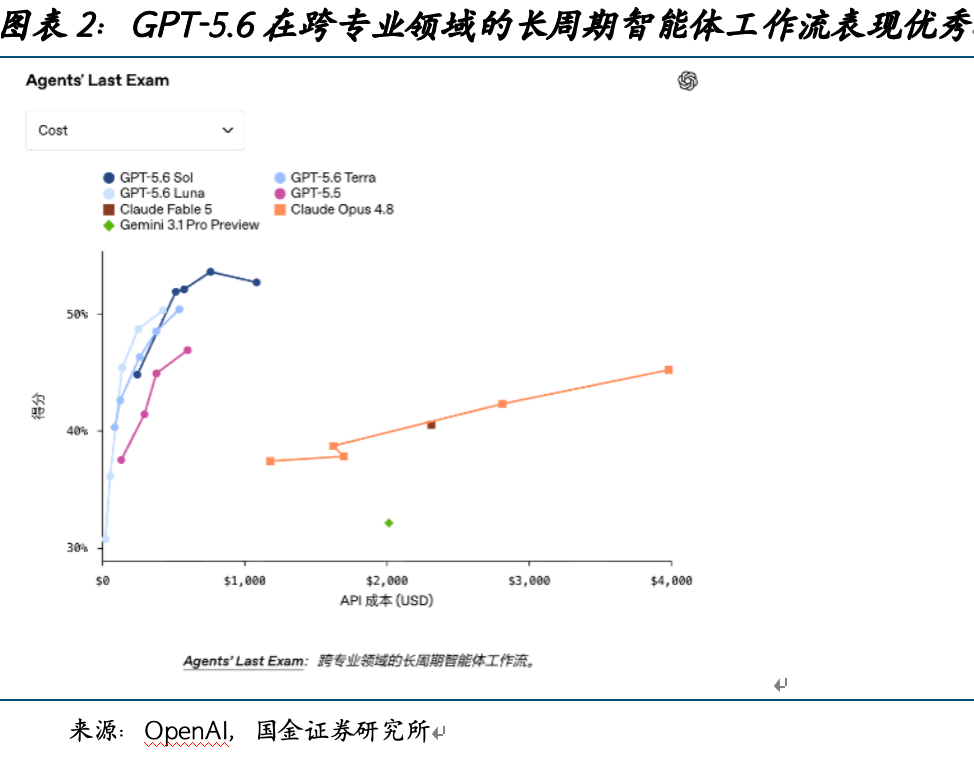

OpenAI方面,SemiAnalysis称Anthropic 与 OpenAI合计约有1000亿美元ARR;结合Anthropic 已超过 600 亿美元 ARR 的口径,可推算 SemiAnalysis 对 OpenAI 当前 ARR 的判断大致在 400 亿美元左右。7月9日,OpenAI推出GPT-5.6, 包括全新旗舰模型Sol、适用于日常工作的均衡模型 Terra,以及极具性价比的模型 Luna。

GPT‑5.6 Sol 树立了智能与效率的新标杆,在编程、知识型工作、网络安全及科学领域均取得了行业前沿水平的成果,并带来了更高的单位成本对应的性能提升:在相同预算下能完成更多任务,或以更低的总成本达到同等效果。

OpenAI还引入了一种加速处理最繁重工作的全新方式:ultra 是最高性能的设置,能够跨多个并行工作流协调多个智能体,更快地完成复杂任务。更强的计算机使用能力与设计判断力,使 GPT‑5.6 Sol 成为OpenAI目前协作体验最为出色的助手,能够自行检查、打磨并交付可直接使用的成果。

02 Token经济模型跑通:单位算力收入显著覆盖成本

02 Token经济模型跑通:单位算力收入显著覆盖成本

SemiAnalysis估算,Anthropic当前综合毛利率已升至60%中段区间,而2024年这一数字为负94%。其中,API业务毛利率超过80%。毛利率大幅改善的核心驱动力是推理效率的提升。以每兆瓦算力对应的ARR衡量,Anthropic该指标将于今年晚些时候达到6000万美元,而九个月前仅为1600万美元。也就是GW对应600亿美元ARR。

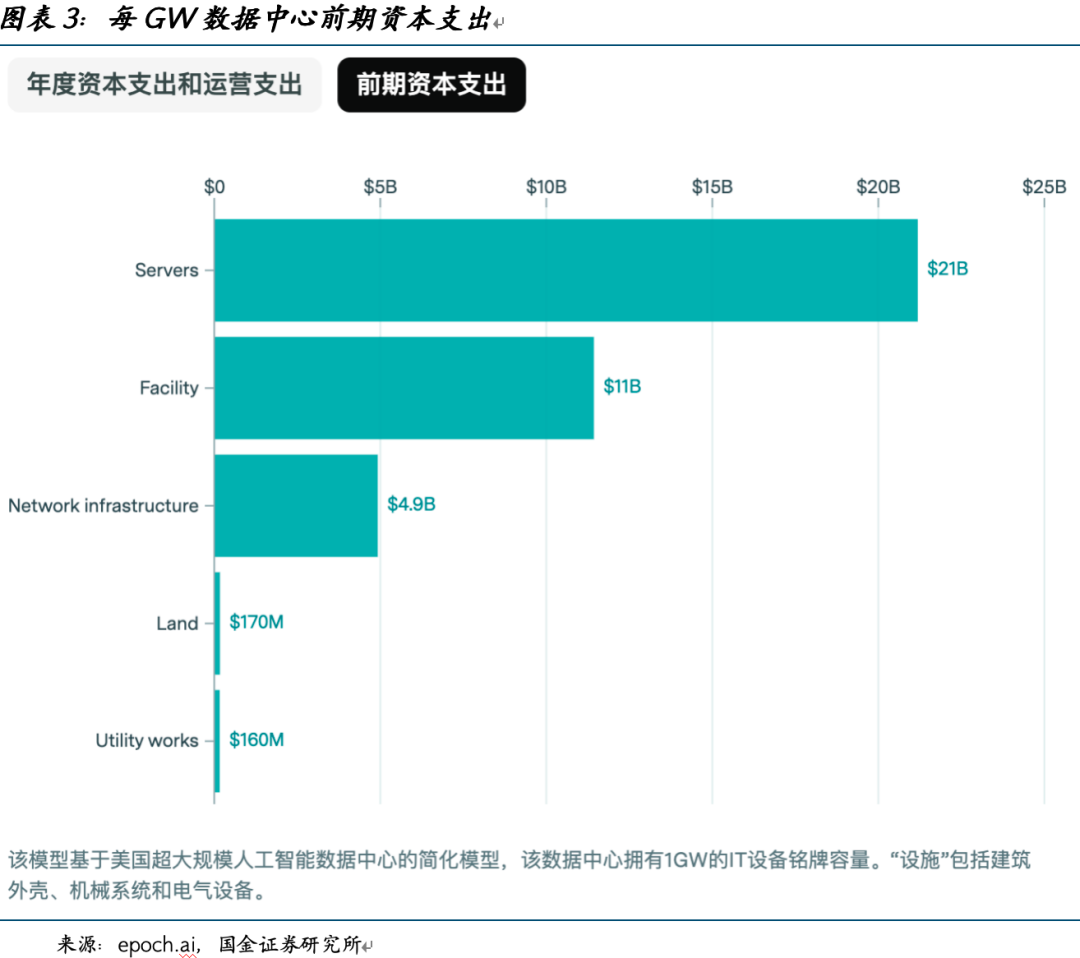

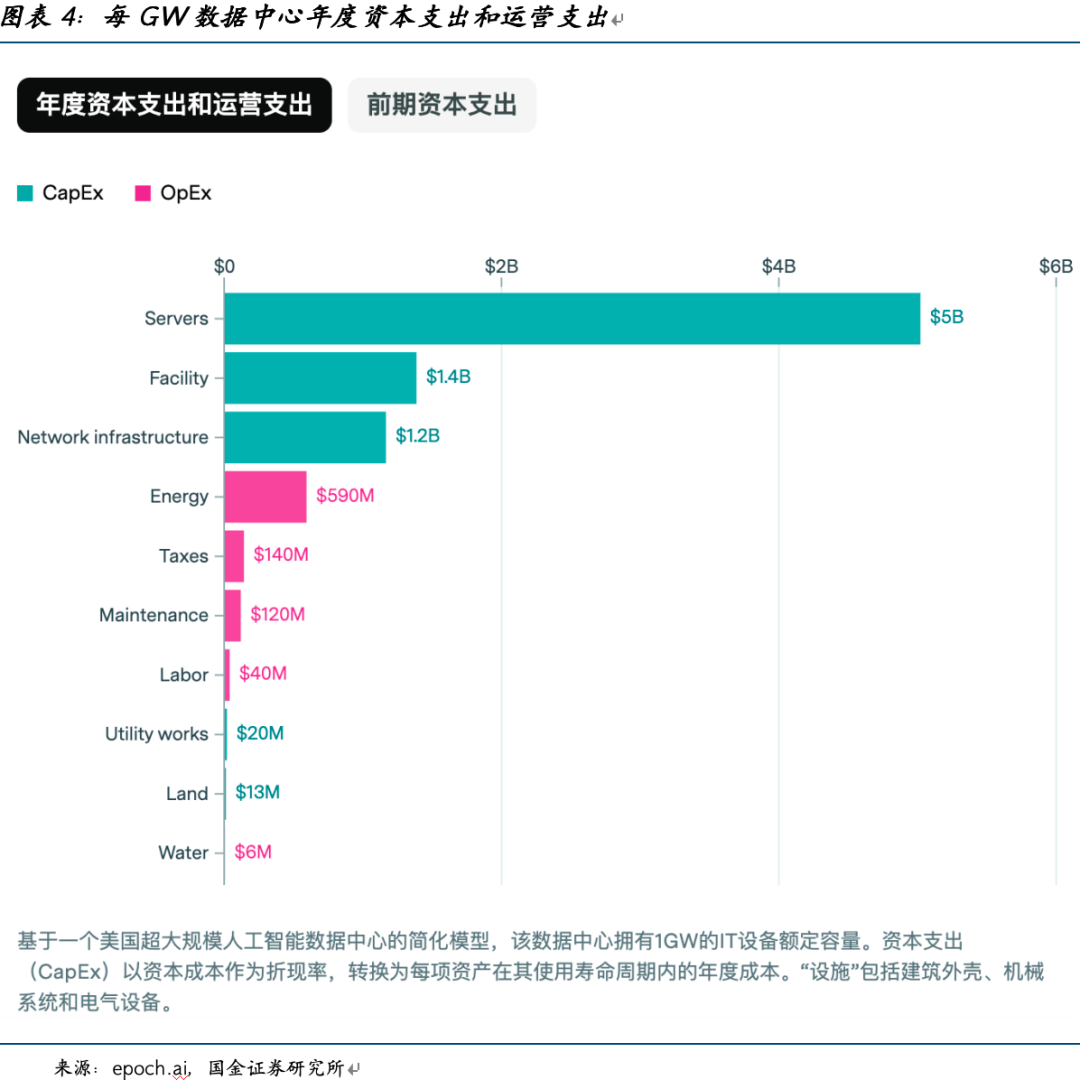

epoch AI估算,一个典型的1GW人工智能数据中心需要380亿美元的前期资本支出(CapEx)和9亿美元的年度运营支出(OpEx)。如果将资本支出按每项资产的使用寿命年化,则总拥有成本相当于每年85亿美元。服务器成本占比最高,每年达50亿美元,即总成本的60%。相比之下,运营成本则相对较小:即使是运营支出中最大的能源项目,每年也仅需6亿美元。年度成本计算对IT设备的使用寿命非常敏感,Epoch AI假设IT设备的使用寿命为5年,设施的使用寿命为14年。如果将IT设备的使用寿命缩短至3年,则年度总成本将增加至120亿美元;如果延长至7年,则成本将降低至70亿美元。

我们认为,据上述测算,对于Claude这类前沿模型,每GW算力对应的年收入显著高于年化成本,表明当前算力投入已具备较强的商业回报。

据财联社7月10号报道,Meta计划将计算基础设施容量从2026年的7GW提高至2027年的14GW,同时最快于2026年9月量产自研AI芯片Iris。

根据韩国媒体《首尔经济日报》报道,由于台积电尖端制程产能已经被头部大客户预定一空,Meta已计划将其后续定制化AI芯片的生产交由三星电子代工生产,合约总价值高达10万亿韩元(约合65.64亿美元)。根据双方的新合作协议,三星电子将利用其2nm制程节点,为Meta生产第三代至第五代的定制化AI芯片,首批预计将生产超过10万颗AI芯片。Meta为了实现高达5GW算力数据中心的部署目标,正在维持每6个月推出新一代AI芯片的高效开发计划。

报道称,Meta此次转单的主要原因在于,台积电的先进制程产能目前已经被其一线和二线客户全数锁定,导致没有额外的产能供给其他客户。相比之下,正在努力发展代工业务的三星电子则拥有足够的2nm产能供给外部客户,并且愿意从最早期设计阶段就提供一站式的共同开发解决方案,其专属芯片设计部门将与Meta共同开发这些未来模块的构架。这种联合模式促使Meta选择三星电子作为最佳合作伙伴,不仅能保障其供应链稳定,更能加速产品的推出。

我们认为Meta将算力容量由7GW提升至14GW,进一步验证头部厂商扩张AI资本开支仍具备较强经济性。自研芯片加速量产并引入三星代工,也有望通过降低单位算力成本、保障先进制程供给,进一步提升算力投入回报。03 从Coding走向Work:AI Agent打开更广阔市场

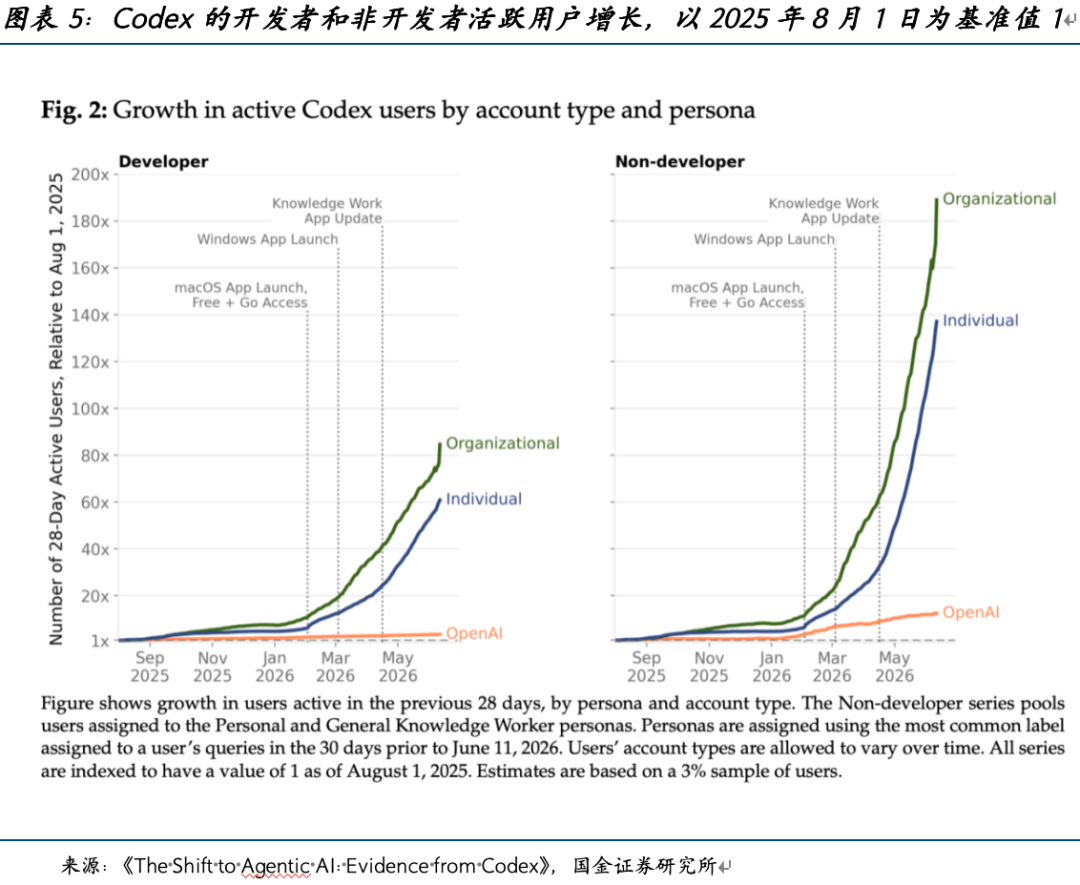

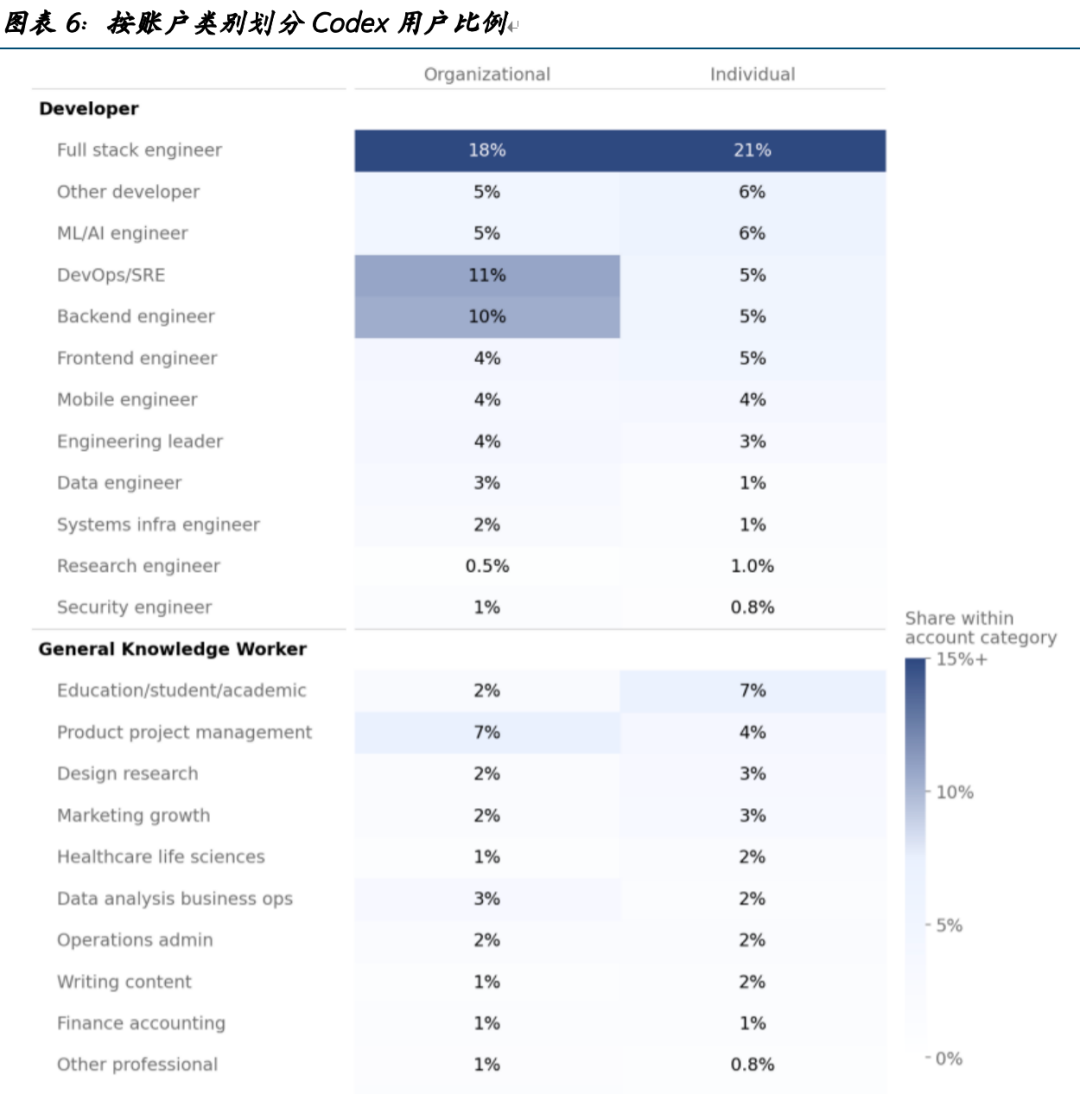

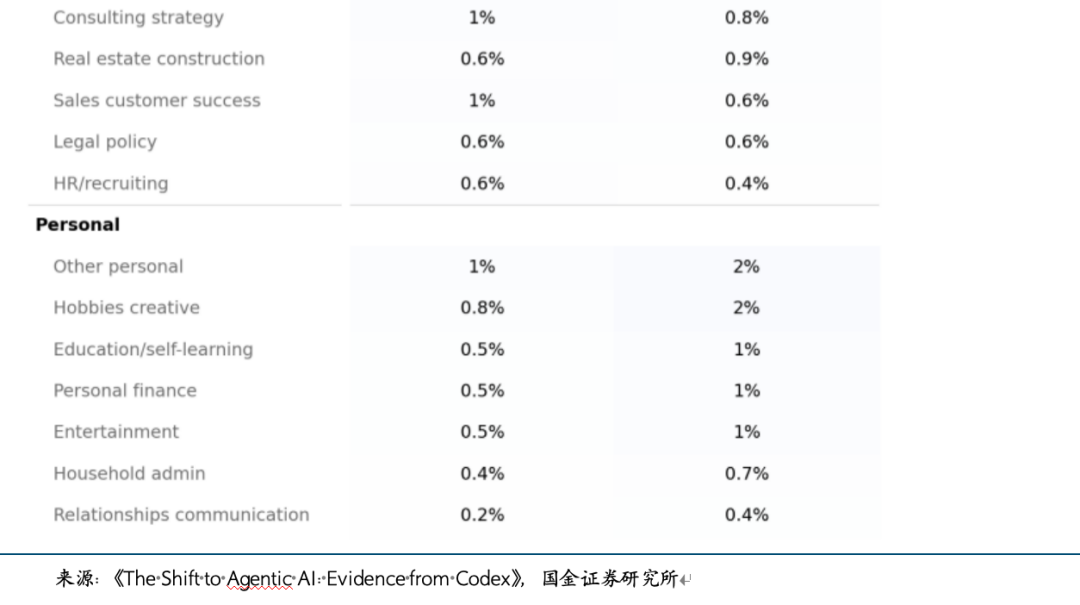

我们认为市场对大模型厂商ARR增长的可持续性存在担忧,核心原因在于当前需求主要由程序员的Coding场景驱动,单一领域或难以长期支撑收入高速增长。6月25日OpenAI发布的论文《The Shift to Agentic AI: Evidence from Codex》显示非程序员对Codex的需求也非常旺盛,Codex的采用并不局限于最初的开发者群体。开发者仍占据用户的很大比例,尤其是在个人和组织账户中,但非开发者的增长更为迅速。

风险提示

风险提示

行业竞争加剧的风险:

VIP复盘网

VIP复盘网