【国联民生能源 周泰团队】煤炭周报:高温天气催化,下周动力煤价格有望反弹

时间:2026-07-12 09:58

上述文章报告出品方/作者:民生证券,周泰,严家源,王姗姗等;仅供参考,投资者应独立决策并承担投资风险。

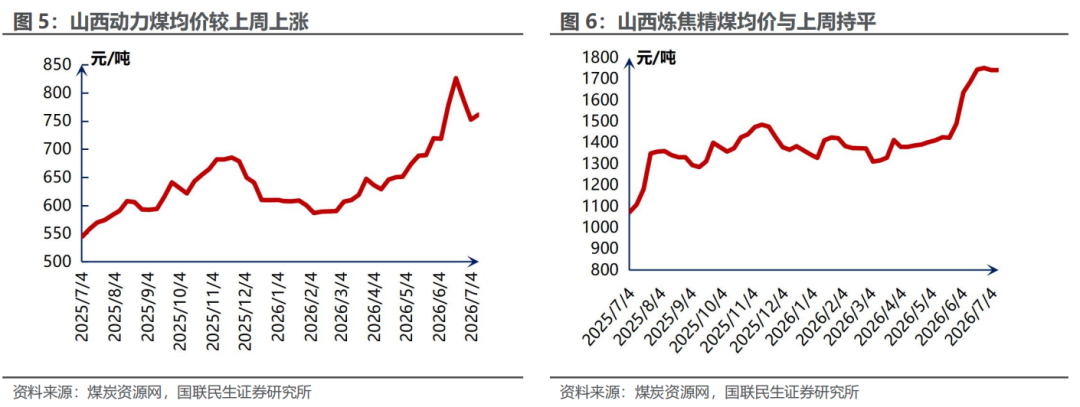

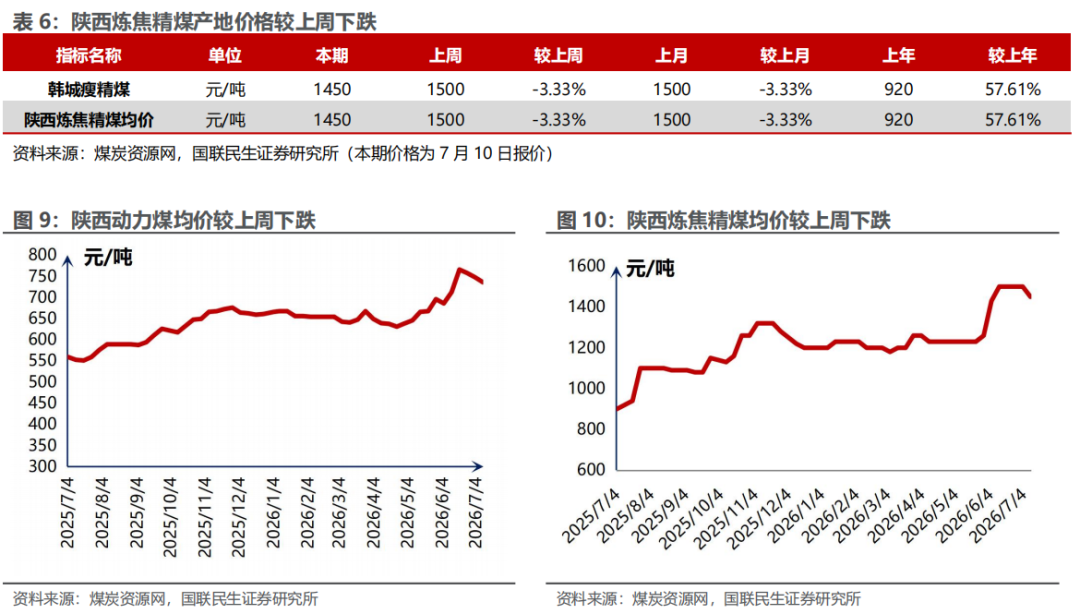

高温天气催化,下周动力煤价格有望反弹。本周港口煤价出现企稳迹象,产地煤价则出现反弹迹象。基本面来看,供给端,在安监及环保等因素制约下,部分区域供应仍偏紧。需求端,南方梅雨季陆续结束,降雨量下降,电厂日耗上升。环渤海港口库存也在下降。后续来看,高温天气将在7月底至8月推升居民用电需求,同时气候条件导致的水电出力回落,可能推动火电发电量在供应结构中占据主导,加速库存去化,并释放电厂积压的补库需求,有望促使煤价下周反弹。此外,我们始终认为供给端的影响或更为深远,重大安全事故的发生或导致行业在产煤矿常态化超产减量。我们认为全年煤炭行业有望回到2023-2024年供需基本平衡状态,秦港5500大卡价格有望回升至800-1000元/吨区间季节性震荡运行。

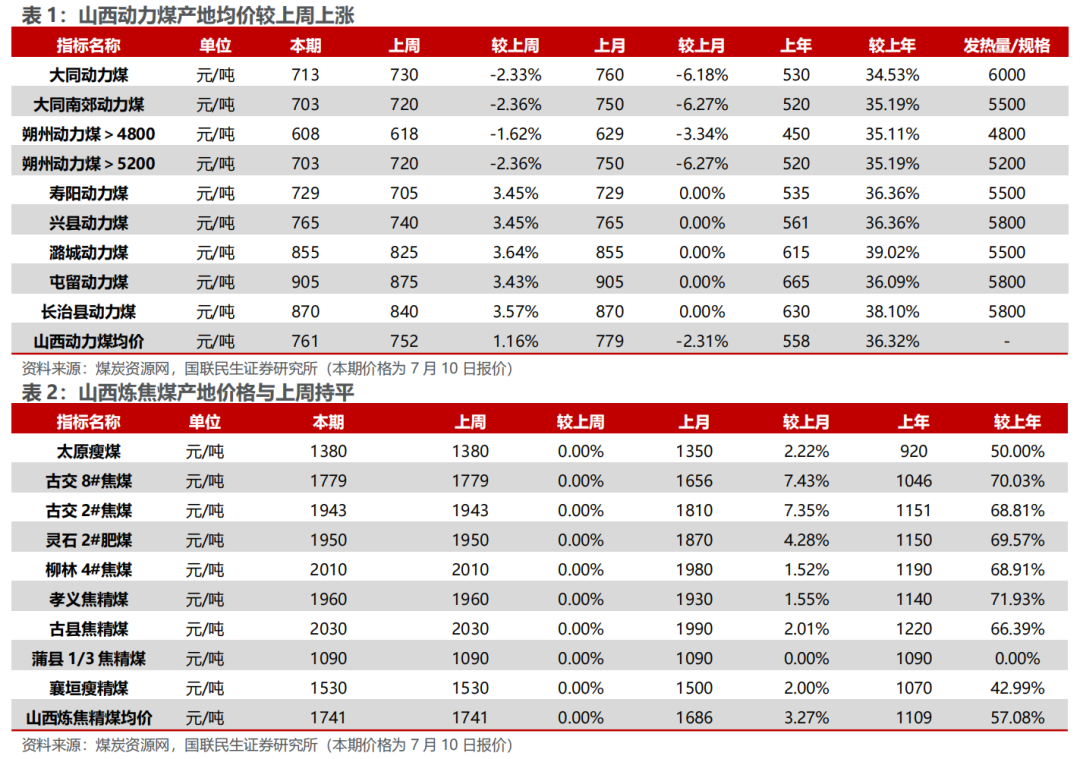

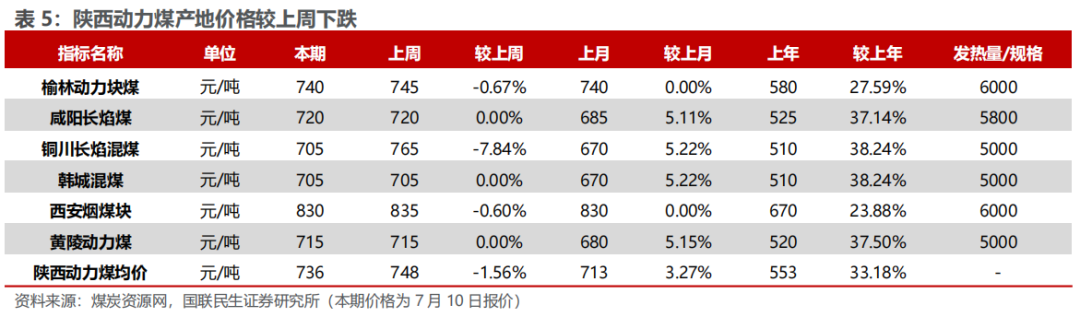

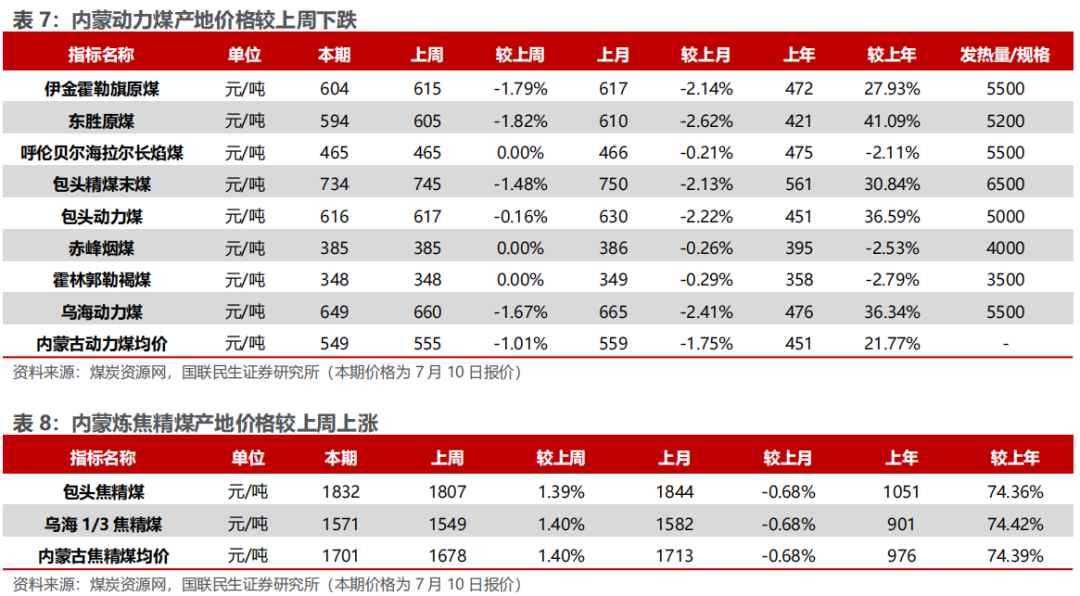

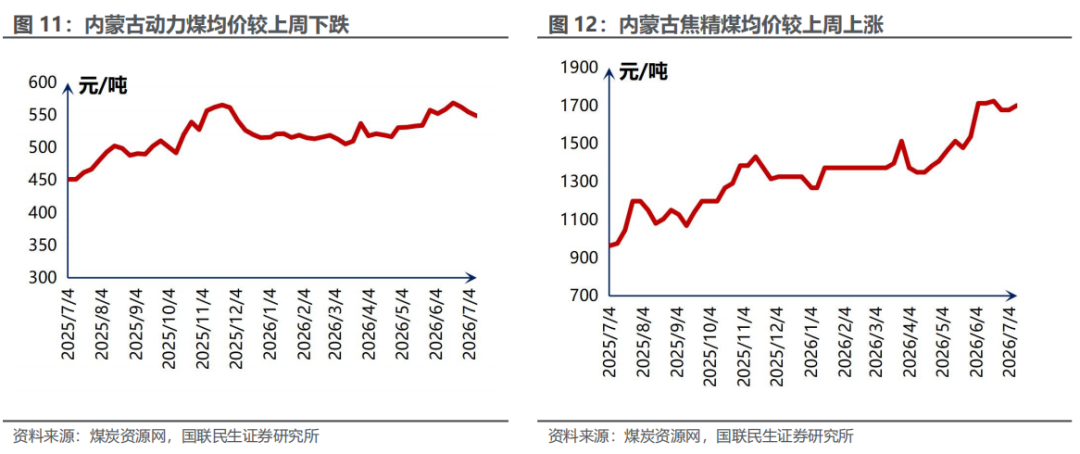

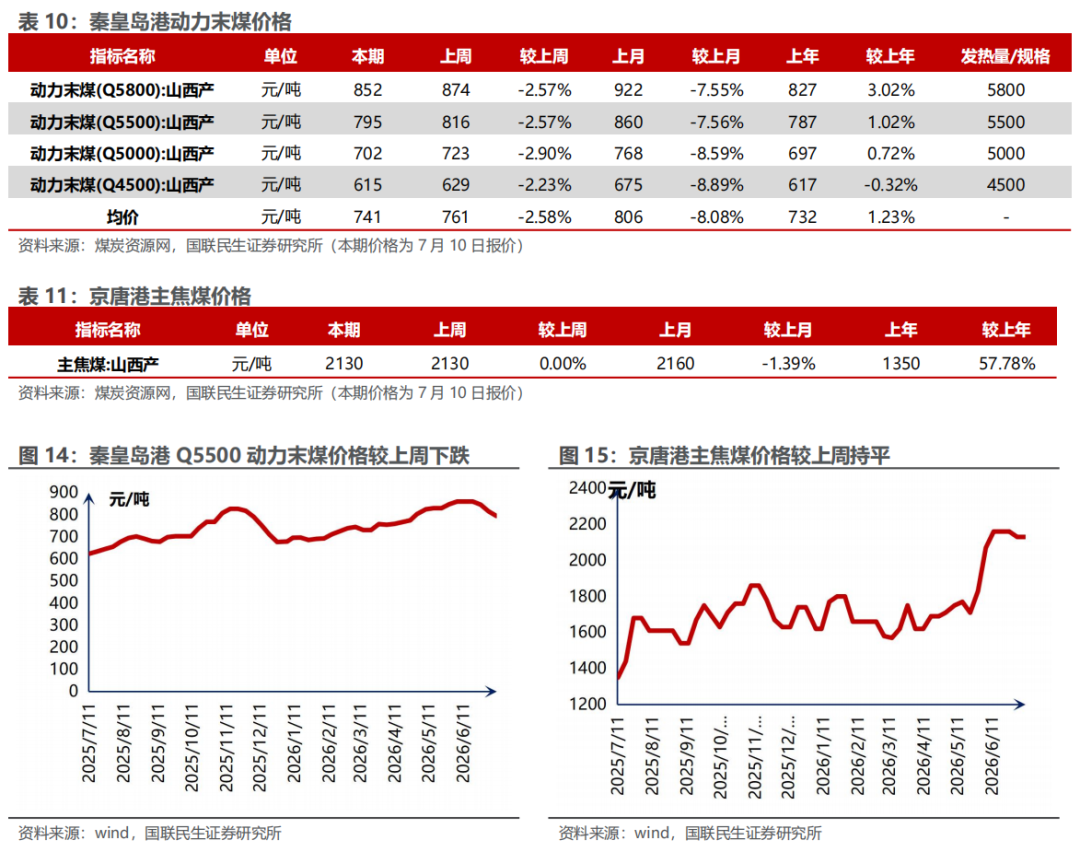

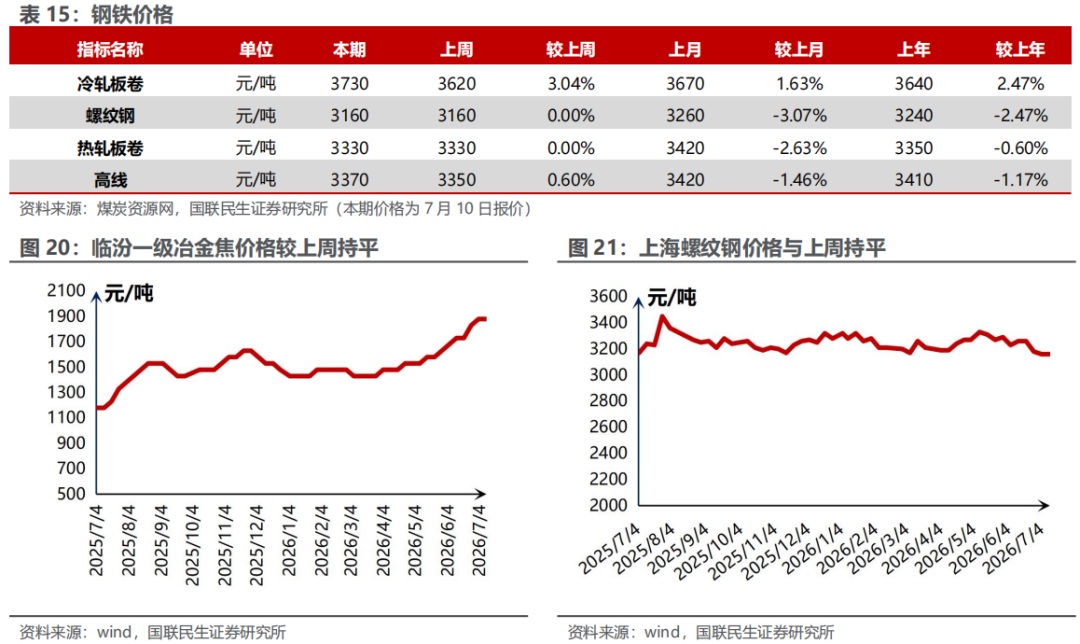

港口动力煤价格止跌,产地出现反弹迹象。煤炭资源网数据显示,截至7月10日,秦皇岛港Q5500动力煤市场价报收于795元/吨,周环比下降21元/吨,7月10日已止跌。产地方面,据煤炭资源网数据,山西大同地区Q5500 报收于673元/吨,周环比下降17元/吨;陕西榆林地区Q5800指数报收于670元/吨,周环比下降10元/吨,且7月10日出现2元/吨反弹;内蒙古鄂尔多斯Q5500报收于599元/吨,周环比下降11元/吨,价格连续3天平稳。

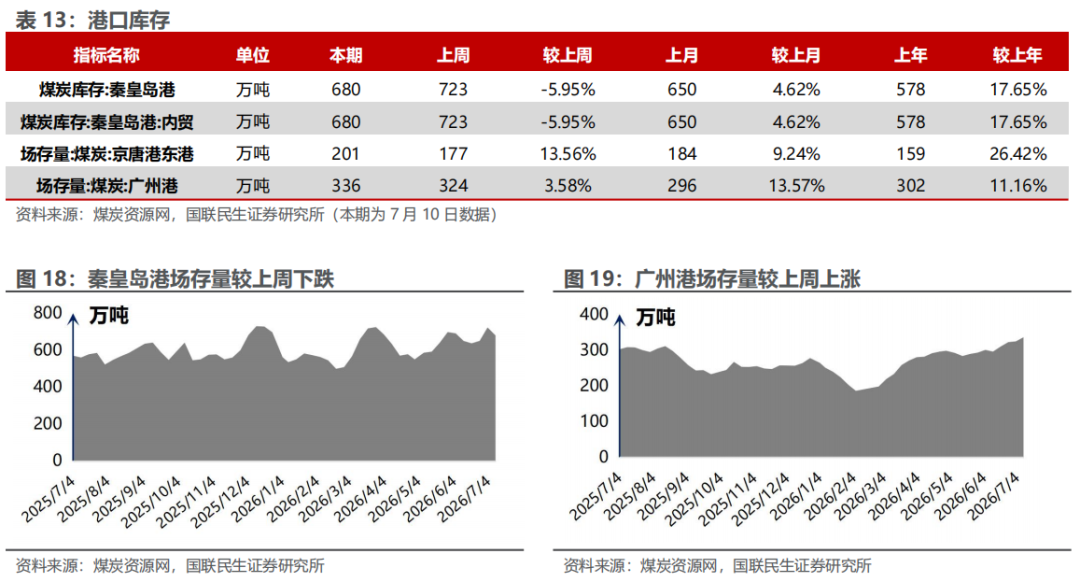

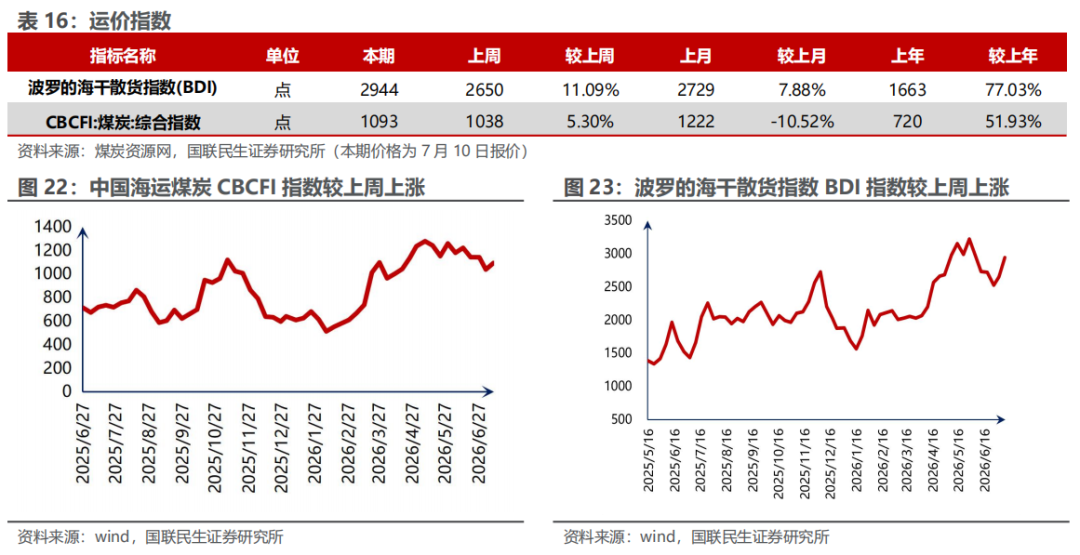

大秦线、唐呼线运量周环比下降,环渤海港库存周环比下降、高于去年同期。本周大秦线周内日均运量环比下降15.6%至100.2万吨;唐呼线周内日均运量环比下降2.9%至20万吨。截至7月10日,环渤海港口库存2294.6万吨,周环比下降65万吨(-2.8%),同比增加137.7万吨( 6.4%)。

电厂周均日耗周环比上升,可用天数环比下降,化工需求环比略降。据CCTD数据,7月9日二十五省电厂日耗为585.5万吨,周环比上升38.6万吨,同比下降9.6万吨;周均日耗546.4万吨,周环比上升17.2万吨,同比下降45万吨;可用天数21天,周环比下降0.2天,同比增加0.3天。截至7月10日当周,化工行业合计耗煤722.09万吨,同比 4.7%,环比-1.6%。

焦煤价格预计短期震荡运行。供应端安监形势依然严峻,山西主产区复产节奏仍偏慢。进口方面,受蒙古国那达慕大会影响,蒙煤口岸将闭关5 天,预计通车数 量将下滑,供给端相对偏紧。需求端,焦企考虑到终端需求转弱风险,采购节奏多有放缓,按需采购以维持厂内原料库存为主。供需双弱格局下,煤价短期预计震荡运行。

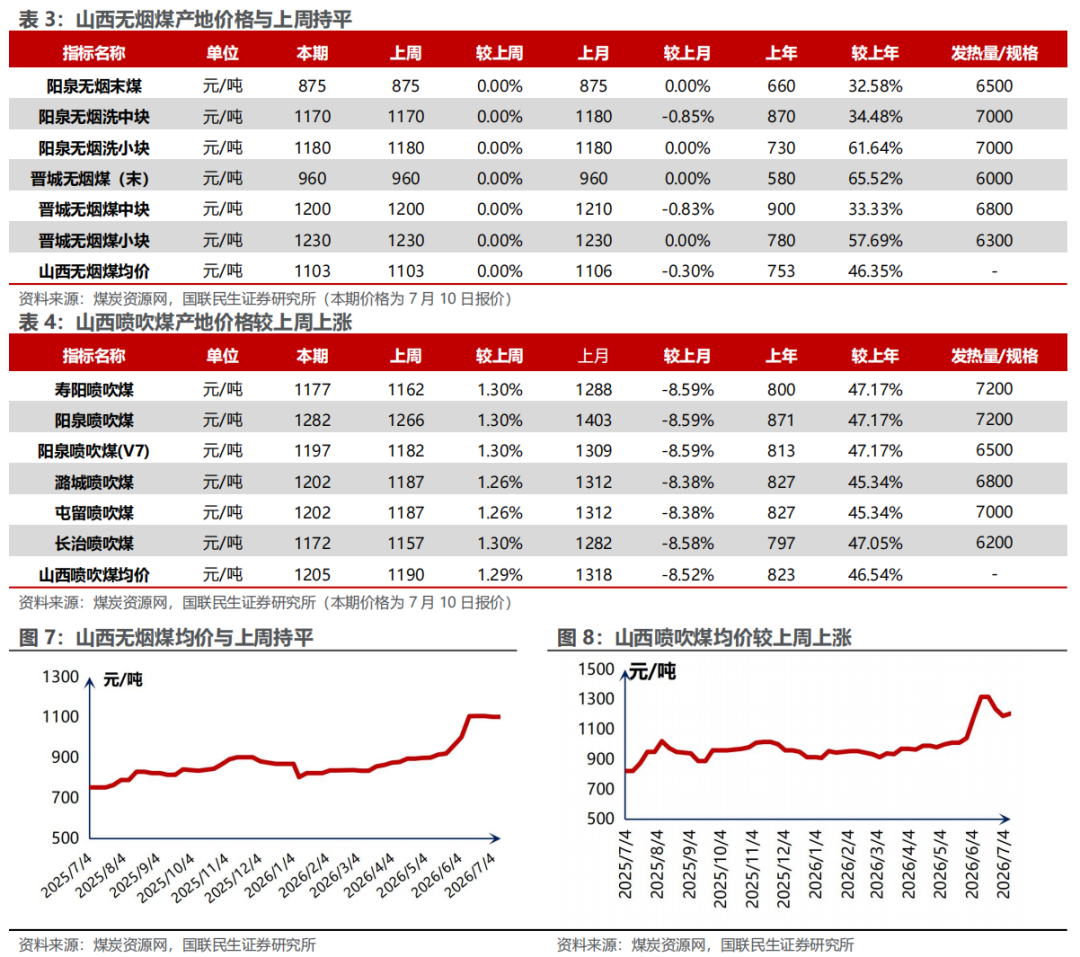

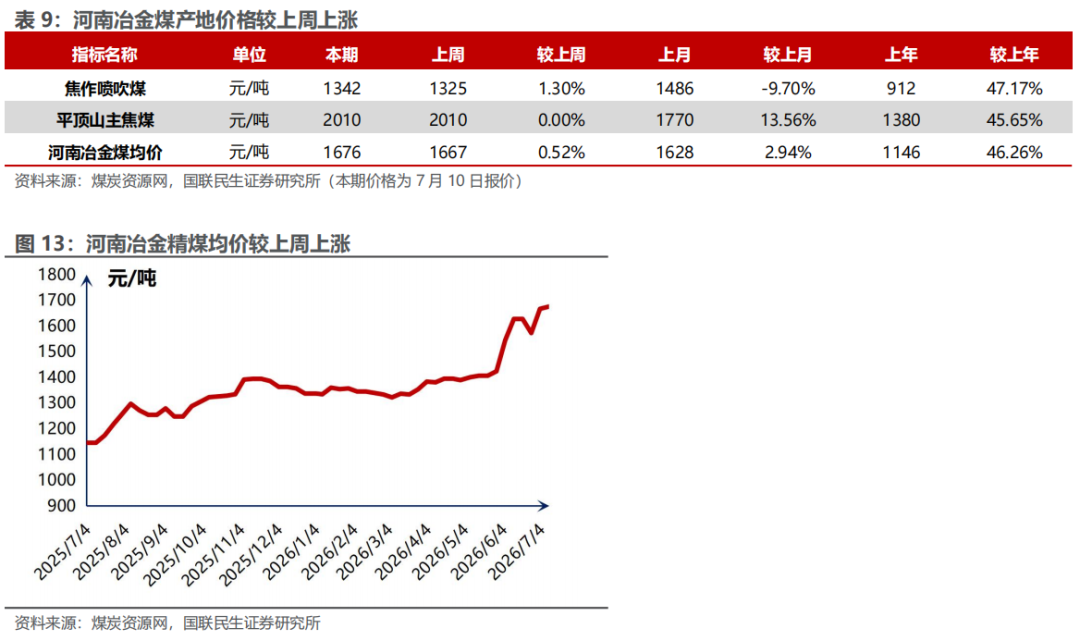

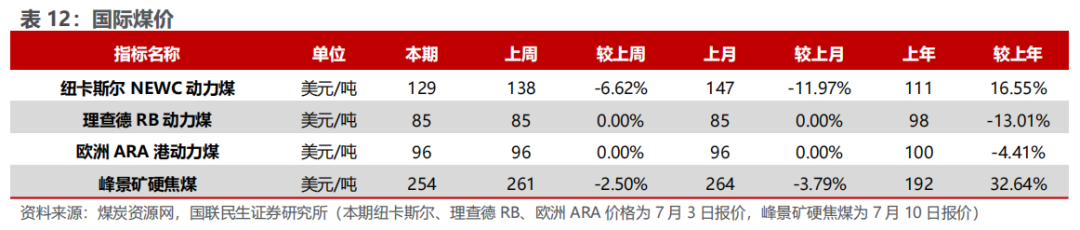

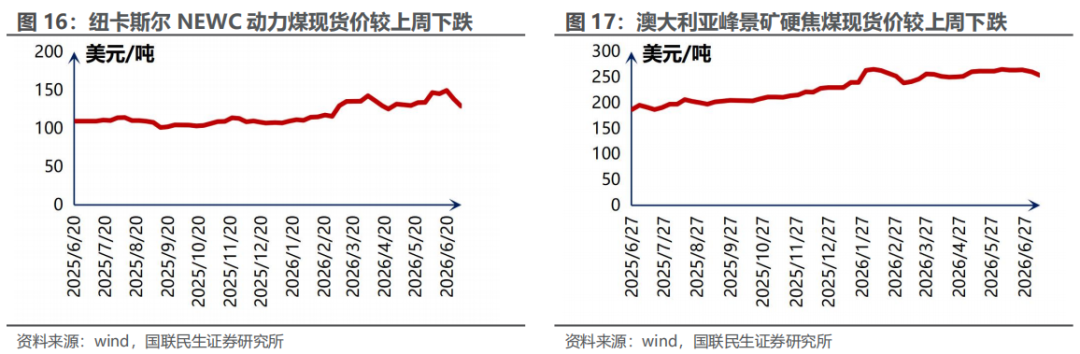

港口焦煤价格平稳,产地焦煤价格稳中有升。据煤炭资源网数据,截至7月10日,京唐港主焦煤价格为2130元/吨,周环比持平。截至7月10日,澳洲峰景矿北方港到岸价为254美元/吨,周环比下降6.5美元/吨。产地方面,长治喷吹煤周环比上涨15元/吨,山西低硫、山西高硫、柳林低硫、灵石肥煤、济宁气煤价格周环比持平。

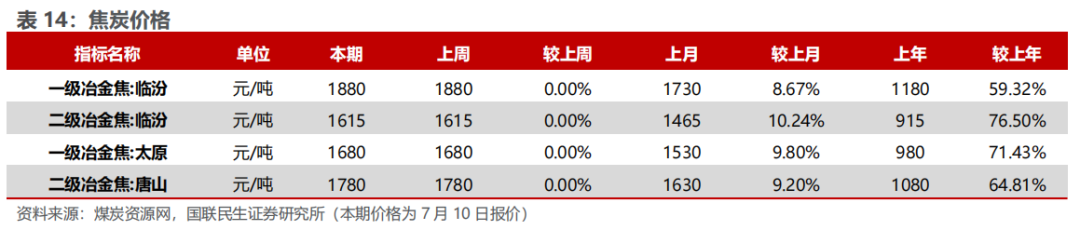

焦炭价格短期或平稳运行。供给端随着焦化利润的好转,生产积极性提升。需求侧铁水产量保持较高水平,刚需仍存。但考虑到原料煤的成本支撑转弱,钢铁行业终端需求处于高温多雨的淡季,整体需求有转弱预期。我们预计焦炭价格短期内价格持稳运行。

本周焦炭价格平稳运行。据iFind数据,截至7月10日,唐山二级冶金焦市场价报收于1780元/吨,周环比持平;临汾二级冶金焦报收于1615元/吨,周环比持平。港口方面,7月10日,天津港一级冶金焦价格为2020元/吨,周环比上持平。

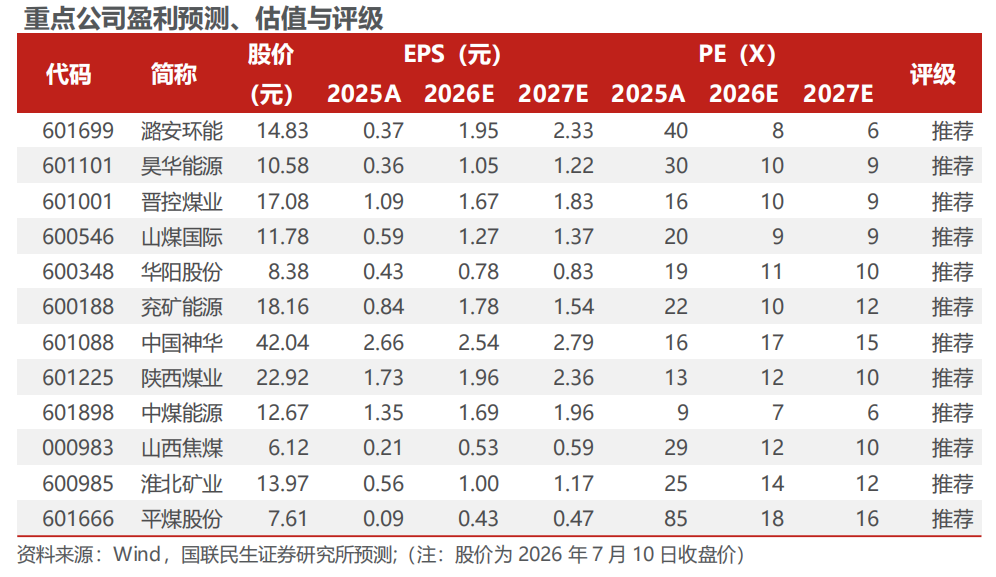

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注潞安环能、昊华能源、晋控煤业、山煤国际、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益焦煤供给收缩,建议关注山西焦煤、淮北矿业、平煤股份。

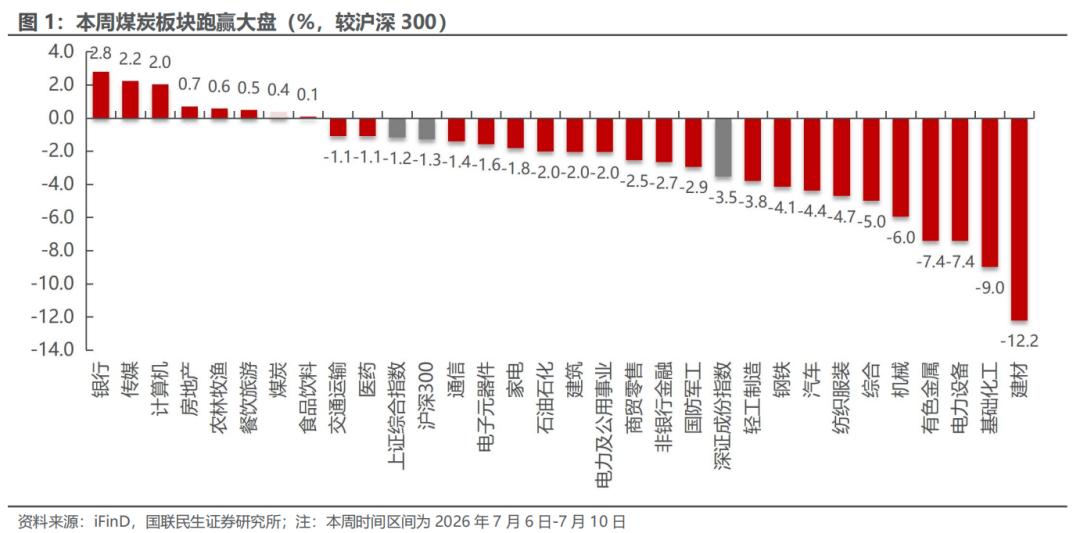

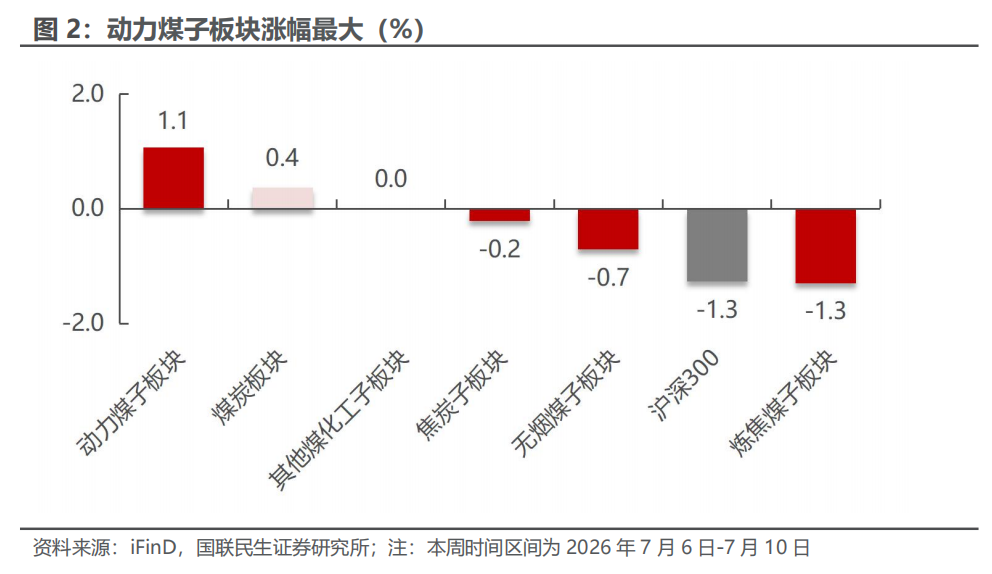

截至7月10日,本周中信煤炭板块周涨幅0.4%,同期沪深300周跌幅1.3%,上证指数周跌幅1.2%,深证成指周跌幅3.5%。截至7月10日,各子板块中,动力煤子板块涨幅最大,周涨幅1.1%;炼焦煤子板块涨跌幅最小,周环比跌1.3%。

7月6日,中国煤炭资源网报道,据Kpler船舶追踪数据显示,2026年6月份,澳大利亚煤炭出口量达3586.1万吨,创历年同期新高,当月出口量环比增长16.15%,同比增长6.88%,实现连续第四个月环比增长。2026年1-6月,澳大利亚煤炭累计出口1.73亿吨,同比增长7.29%。其中,6月份澳大利亚向中国大陆出口907.74万吨,环比增长30.7%,同比增长36.92%。

7月6日,中国煤炭资源网报道,国铁集团消息显示,2026年上半年国家铁路累计发送煤炭10.51亿吨,其中电煤7.01亿吨,全国铁路直供电厂存煤保持较高水平。同期,全国铁路累计完成货物发送量20.15亿吨,同比增长1.8%;发送粮食5800万吨,同比增长9.2%;铁路铁水联运完成912万标箱,同比增长11%,为煤炭等重点物资运输提供了有力保障。7月6日,中国煤炭资源网报道,据印尼统计局(BPS)数据显示,2026年5月份,印尼煤炭出口量4049.31万吨,环比增长8.47%,同比下降6.05%,创年内月度出口新高。出口额28.23亿美元,同比增长11.36%,环比增长11.69%。其中,中国仍为印尼煤炭最大出口目的地,当月进口1656.13万吨,占印尼煤炭出口总量40.9%,同比增长23.63%,环比增长45.57%。7月6日,中国煤炭资源网报道,据北昆士兰散货港口公司最新数据显示,2026年6月份,澳大利亚北昆士兰三大煤炭码头出口量合计1329.02万吨,环比增长13.72%,连续第四个月实现环比增长,同比基本持平。其中,达尔林普尔湾煤码头出口604.57万吨,环比增长24.27%;阿博特港煤码头出口310.41万吨,同比增长17.35%;2026年1-6月,三大码头累计出口煤炭6273.02万吨,同比增长3.81%。7月7日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2026年6月俄罗斯海运煤出口量1606.93万吨,环比增长7.86%,同比增长11.20%,为2023年6月以来最高水平。其中,对中国大陆出口666.73万吨,环比增长28.37%,同比增长18.15%,占俄罗斯海运煤出口总量的41%;1-6月俄罗斯海运煤累计出口8258.56万吨,同比增长4.61%。

7月7日,中国煤炭资源网报道,据URSA船舶经纪公司编制的船舶追踪数据显示,2026年上半年,南非和莫桑比克合计出口煤炭4535万吨,同比增长11.3%。其中,南非煤炭出口3566万吨,同比增长13.1%;莫桑比克出口煤炭970万吨,同比增长5.3%。分目的地看,印度仍为南非煤炭最大买家,进口量达2058万吨,占两国合计出口量的45.2%。7月7日,中国煤炭资源网报道,印尼国有铁路公司(KAI)表示,2026年上半年公司累计完成货运量3250万吨,其中煤炭运输2653万吨,占总货运量近82%。截至6月底,公司已新增1080辆货运平车用于苏门答腊货运服务,并推出单列运力达800吨的“Brumbung Cargo”列车服务,进一步提升煤炭等大宗商品运输能力。7月7日,中国煤炭资源网报道,受台风“美莎克”带来的强降雨影响,广西多地出现严重洪涝,港口作业及煤炭物流受到明显干扰。作为国内海运进口动力煤重要接收地区,广西今年以来海运进口动力煤占全国海运进口总量约11%,仅次于广东和福建。受极端天气影响,防城港、钦州港装卸作业及铁路、公路运输均受到不同程度影响,预计短期内将继续对进口煤运输及港口作业造成扰动。7月8日,中国煤炭资源网报道,根据蒙古国海关总署披露的最新数据,2026年1-6月份,蒙古国煤炭出口量累计达到5921.49万吨,同比增长56.34%,且全部出口至中国。这一水平较过去五年同期平均水平高138%。

7月8日,中国煤炭资源网报道,国家能源集团消息,截至6月30日,国家能源集团港口板块累计完成煤炭进港量14800.9万吨,完成煤炭出港量14710万吨,上半年煤炭进出港量均创历史同期新高,有效保障能源运输大通道高效畅通。7月8日,中国煤炭资源网报道,2026年6月巴西生铁出口量同比下降,这一动向备受关注,因该行业正面临可能带来严重冲击的美国关税威胁,或将重塑两国间的贸易格局。巴西外贸数据平台Comex Stat显示,6月生铁出口总量为30.17万吨,环比增长7.97%,但同比下滑15.44%。出口收入达1.4亿美元,环比增长13.38%,但较2025年6月下降8.72%。当月美国仍为最大出口目的地,接收18.85万吨,环比增长17.56%,但同比大幅下降37.53%,占巴西生铁出口总量的62.5%。出口量下滑之际,巴西生铁正面临来自华盛顿不断升级的关税威胁。该产品是2024年巴西对美第五大出口商品,自今年6月初美国总统特朗普宣布对一系列巴西商品加征新关税以来,已被提议额外征收25%的关税。雪上加霜的是,美国贸易代表办公室(USTR)依据《1974年贸易法》第301条就强迫劳动执法问题发起调查,并提议对巴西产品额外加征12.5%的关税。加上现有税率,巴西基础生铁的有效关税可能高达37.5%。7月8日,中国煤炭资源网报道,2026年5月份,南非煤炭出口量连续第二个月明显下降,降幅超10%,出口量创过去9个月以来新低,同比同样由增转降。南非海关数据显示,2026年5月份,南非煤炭出口总量为587.68万吨,同比下降8.06%,环比下降10.13%,创过去5年来同期新低。7月9日,中国煤炭资源网报道,当月哥伦比亚煤炭出口额为5.33亿美元,同比下降3.56%,环比增加89.48%。由此推算当月哥伦比亚煤炭出口均价为104.82美元/吨,同比增加15.42%,环比上涨7.12%。2026年1-5月,哥伦比亚累计出口煤炭2177.48万吨,同比上升14.45%;煤炭出口额为20.38亿美元,同比上升2.88%。2026年6月份,澳大利亚纽卡斯尔港(Port of Newcastle)煤炭出口量继续走高,实现环比四连增,出口规模再创今年以来新高。纽卡斯尔港最新数据显示,2026年6月份,纽卡斯尔港共出口煤炭1513.59万吨,同比增11.92%,环比上升14.26%。

7月9日,中国煤炭资源网报道,全省停产炼焦煤煤矿合计56座,涉及产能7430万吨;停产煤矿数量日环比增加2座,相比5月25日减少63座。停产产能日环比增加270万吨,相比5月25日下降6020万吨。分地区来看,临汾地区煤矿复产进程缓慢,现阶段各项检查仍较多,个别前期停产煤矿已复产,但仍有新增停产情况。中国煤炭资源网统计,今日临汾地区新增复产煤矿1座,新增停产煤矿1座,截至7月9日停产煤矿合计8座,相比昨日持平,相比5月25日减少14座。目前临汾地区合计停产产能为810万吨,相比昨日持平,较5月25日下降1820万吨,停产煤种主要包括1/3焦煤、肥煤及主焦煤。7月9日,中国煤炭资源网报道,哈萨克斯坦正努力在2026年将煤炭产量提高到近1.29亿吨,以满足电厂、市政供暖系统和主要出口买家的稳定需求。据当地媒体报道,哈萨克斯坦能源部副部长叶尔兰·阿克巴罗夫在2026年7月8日的政府简报会上详述了上述计划,这与能源部长2026年4月初设定的目标一致。阿克巴罗夫表示,哈萨克斯坦今年计划开采煤炭1.289亿吨,预计出口量将达到2950万吨。这一目标建立在2025年良好表现的基础上——当年产量同比增长7%至1.159亿吨。哈萨克斯坦坐拥336亿吨的庞大煤炭储量,这是该国能源安全的基石。7月9日,中国煤炭资源网报道,上年同期,纽卡斯尔港煤炭出口量为1352.34万吨,而今年5月出口量为1324.73万吨。今年1-6月份,纽卡斯尔港累计出口煤炭7472.94万吨,较上年同期的6745.95万吨上升10.78%。2026年6月份,纽卡斯尔港煤炭装船数量为174艘,较前一月增加23艘,今年以来累计装船数量为1163艘,其中煤炭装船数量为861艘。7月10日,中国煤炭资源网报道,今年6月份,中国台湾煤炭进口量较前一月明显下降,降超20%,创四个月低点;同比由增转降,再创历史同期新低。中国台湾海关初步统计数据显示,2026年6月份,中国台湾煤炭进口量为437.38万吨,较上年同期的443.68万吨下降1.42%,较前一月的560.5万吨下降21.97%。当月,中国台湾煤炭进口额为6.36亿美元,同比增长21.16%,环比下降16.65%。由此推算当月煤炭进口均价为145.39美元/吨,同比增长22.91%,环比增长6.81%。1-6月份,中国台湾累计进口煤炭2559.04万吨,同比下降2.62%;累计进口额为33.8亿美元,同比增长9.75%。

7月10日,中国煤炭资源网报道,据新疆日报报道,上半年,新疆铁路疆煤外运量4965.2万吨、同比增长8.5%。为了保障能源供应,新疆铁路部门发挥煤电企业联盟信息互通优势,严格落实淡旺季运力运量互保机制,提高重载列车开行比例,组织开行跨局货运列车和大宗直达货物列车,搭建铺划36条跨局煤炭循环运输线路。整体货运方面,上半年,新疆铁路货物发送量达1.23亿吨,同比增长4.2%。7月10日,中国煤炭资源网报道,鄂尔多斯政府网站消息,近年来该市以科技创新推动煤矿智能化转型成效显著,截至目前已累计建成智能化煤矿158座,智能化产能占比达87%,露天煤矿应用无人驾驶车辆195台。截至目前,鄂尔多斯累计建成智能化采掘工作面511处,建成国家智能化示范煤矿9座。下一步,鄂尔多斯市将持续推动人工智能与采矿技术融合,为能源产业高质量发展注入更强动能。作为全国最大的原煤生产地级市,鄂尔多斯市坐拥2600多亿吨煤炭储量,占全国的五分之一。2025年,全市规模以上工业原煤产量达8.9亿吨,占全国总产量超18%、占内蒙古全区近70%。7月10日,中国煤炭资源网报道,据产地焦煤简评,今日临汾地区部分煤矿有新增停复产现象,其他地区暂无变化。调研结果显示,7月10日全省停产炼焦煤煤矿(长治、太原、晋中、吕梁、临汾五市)合计56座,涉及产能7520万吨;停产煤矿数量日环比持平,相比5月25日减少63座。停产产能日环比增加90万吨,相比5月25日下降5930万吨。

陕西煤业:7月6日,陕西煤业股份有限公司发布2026年6月主要运营数据公告。公告中显示:2026年6月,公司煤炭产量1446万吨,同比增长0.70%;自产煤销量1307万吨,同比下降9.49%;总发电量33.52亿千瓦时,同比下降11.86%;总售电量31.36亿千瓦时,同比下降12.40%。2026年1-6月,公司累计煤炭产量9117万吨,同比增长4.30%;累计自产煤销量8366万吨,同比增长3.45%;累计总发电量190.82亿千瓦时,同比增长7.39%;累计总售电量179.46亿千瓦时,同比增长7.98%。

山西焦煤:7月6日,山西焦煤能源集团股份有限公司发布2025年度权益分派实施公告。公告中显示:公司以总股本56.77亿股为基数,向全体股东每10股派发现金红利0.90元(含税),共计分配利润5.11亿元,不实施资本公积转增股本,剩余未分配利润结转以后年度分配。本次权益分派股权登记日为2026年7月14日,除权除息日为2026年7月15日。平煤股份:7月6日,平煤股份发布关于放弃子公司股权优先购买权的公告。公告中显示:公司控股子公司新疆平煤天安电投能源有限公司少数股东新疆和丰公司拟将所持39%股权通过内部重组方式转让给中国电力国际有限公司,公司拟放弃优先购买权。本次放弃优先购买权不会改变公司对新疆天安电投公司的持股比例及控股地位,公司在新疆天安电投公司的权益不受影响,不会对公司经营产生影响,不存在损害公司及股东利益的情形。中国神华:7月5日,中国神华能源股份有限公司发布2025年度权益分派实施公告。公告中显示:本次利润分配以方案实施前的本公司总股本216.89亿股为基数每股派发现金红利1.03元(含税),共计派发现金红利223.40亿元。其中,A股股本183.11亿股,派发A股现金红利188.61亿元。股权登记日为2026年7月10日,除权(息)日和现金红利发放日为2026年7月13日。新集能源:7月7日,中煤新集能源股份有限公司发布2026年半年度经营数据公告。2026年上半年,公司原煤产量1133.13万吨,同比增长1.20%;商品煤产量1025.43万吨,同比增长3.19%;商品煤销量1012.00万吨,同比增长7.27%,其中对外销量615.81万吨,同比下降3.59%。同期,公司煤炭主营业务实现销售收入56.55亿元,同比增长13.43%;销售毛利22.32亿元,同比增长17.45%。电力业务方面,公司发电量123.02亿千瓦时,同比增长84.55%;上网电量116.24亿千瓦时,同比增长85.15%,平均上网电价(不含税)0.3655元/千瓦时,同比下降1.64%。

大有能源:7月7日,河南大有能源股份有限公司发布关于收到《执行通知书》暨诉讼进展的公告。公告显示,公司近日收到福建省龙岩市新罗区人民法院送达的《执行通知书》,案件已进入执行阶段,公司及下属豫西煤炭储配中心为被执行人。该案涉及煤炭购销合同纠纷,涉案金额为5823.51万元,不含违约金及其他费用。公司表示,将按照《执行通知书》要求履行相关义务,本次诉讼进展对公司本期利润或期后利润的影响以年度审计报告为准。华阳股份:7月8日,山西华阳集团新能股份有限公司发布关于2025年年度权益分派实施的公告,公告显示:本次利润分配方案经公司2026年6月15日的2025年年度股东会审议通过,以方案实施前的总股本36.08亿股为基数,向全体股东每股派发现金红利0.237元(含税),共计派发现金红利8.55亿元。股权登记日为2026年7月14日,除权(息)日及现金红利发放日均为2026年7月15日。

甘肃能化:7月8日,甘肃能化股份有限公司发布关于不向下修正能化转债转股价格的公告,公告显示:自2026年6月17日至2026年7月8日,公司股价已出现连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格85%的情形,已触发“能化转债”转股价格向下修正条件。公司董事会决定本次不向下修正“能化转债”转股价格,且自本次董事会审议通过之日起至可转债到期日(2026年12月9日),如再次触发“能化转债”转股价格向下修正条款,且修正后的价格低于最近一期经审计的每股净资产值,公司董事会亦不提出向下修正方案。山煤国际:7月8日,山煤国际能源集团股份有限公司发布2025年年度权益分派实施公告,公告显示:本次利润分配以方案实施前的公司总股本19.82亿股为基数,每股派发现金红利0.355元(含税),共计派发现金红利7.04亿元(含税)。股权登记日为2026年7月15日,除权(息)日及现金红利发放日均为2026年7月16日。广汇能源:7月9日,广汇能源股份有限公司发布关于2025年年度权益分派的公告,公告显示:本次利润分配以方案实施前的公司总股本63.92亿股为基数,每股派发现金红利0.063元(含税),共计派发现金红利4.03亿元(含税)。股权登记日为2026年7月16日,除权(息)日和现金红利发放日为2026年7月17日。陕西能源:7月9日,陕西能源投资股份有限公司发布关于持股5%以上股东减持股份预披露公告,公告显示:持有公司股份3亿股(占公司总股本比例8.00%)的持股5%以上股东长安汇通计划在自本次减持计划预披露公告之日起15个交易日后的90个自然日内以集中竞价方式及/或大宗交易方式减持公司股份不超过7500万股(占公司总股本比例2.00%)。减持原因为股东自身资金安排所需,股份来源为首次公开发行前股份,拟减持开始日期2026年7月31日,拟减持截止日期2026年10月29日。甘肃能化:7月10日,甘肃能化股份有限公司发布2025年面向专业投资者公开发行公司债券(第一期)(品种一)2026年付息公告,公告显示:本期债券票面利率为2.00%。每10张“25甘能01”面值人民币1000元派发利息为人民币20.00元(含税)。扣税后个人、证券投资基金债券持有人取得的实际每10张派发利息为人民币16.00元;扣税后非居民企业(包含QFII、RQFII)债券持有人实际每10张派发利息按照国家有关机构实际政策执行。本期债券登记日为2026年7月13日,除息日和付息日为2026年7月14日。开滦股份:7月10日,开滦能源化工股份有限公司发布2026年半年度业绩预亏公告,公告显示:经公司财务部门初步测算,预计2026年半年度实现归属于母公司所有者的净利润为-1.5亿元到-1亿元,与上年同期相比,将出现亏损。预计2026年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-1.5亿元到-1亿元。陕西煤业:7月10日,陕西煤业股份有限公司发布2026年半年度业绩预增公告,公告显示:经财务部门初步测算,预计2026年半年度实现归属于上市公司股东的净利润为112.29亿元到116.87亿元,与上年同期相比,增加35.91亿元到40.49亿元,同比增加47%到53%。归属于上市公司股东的扣除非经常性损益的净利润为95.17亿元到99.75亿元,与上年同期相比,将增加22.94亿元到27.52亿元,同比增加31.76%到38.10%。盘江股份:7月10日,贵州盘江精煤股份有限公司发布2026年半年度业绩预告,公告显示:预计2026年半年度实现归属于母公司所有者的净利润为5700万元到6800万元,与上年同期相比,将实现扭亏为盈;预计2026年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润为6800万元到8100万元。云维股份:7月10日,云南云维股份有限公司发布2026年半年度业绩预亏公告,公告显示:经公司财务部门初步测算,预计2026年半年度实现归属于母公司所有者的净利润约为-100万元到-250万元。预计2026年半年度实现归属于母公司所有者的扣除非经常性损益的净利润约为-150万元到-300万元。

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网