再来看一家发布了《2026年半年度业绩快报》的上市公司,由于我们以前看过他们家的情况,简介等就省略了。

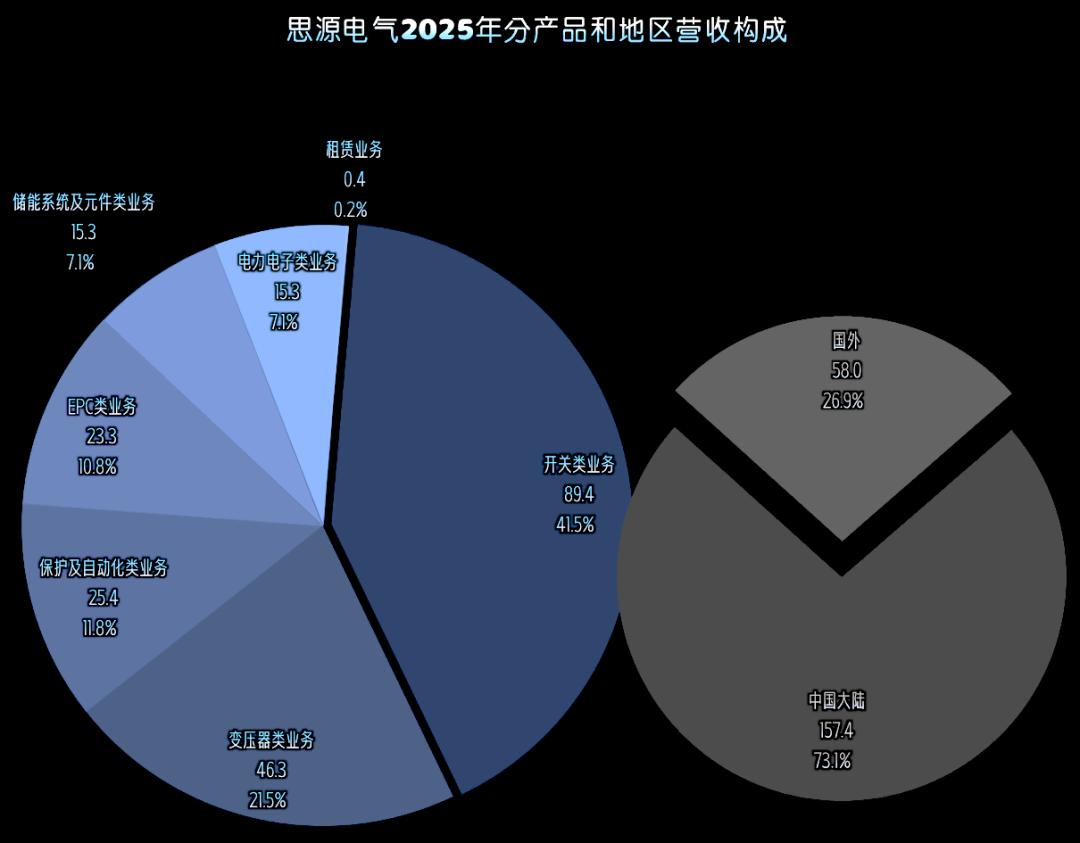

2026年上半年分产品和地区的营收结构还没有公布,先看一下2025年的营收构成,以此了解一下思源电气的业务构成等情况。

开关类业务是思源电器的核心业务,占比超4成;变压器类的业务占比超两成,是重要业务。保护及自动化类业务和EPC类业务占比超一成;储能系统及元件类业务和电力电子类业务占比超7%。分层次的多系列业务,共同构成了年规模超200亿元的电气业务体系,是比较合理的产品分布。

境内市场占比73%,境外市场占比27%。国际化程度不错,以国内为主的市场面临的波动风险也不大,分地区的市场分布也算合理。

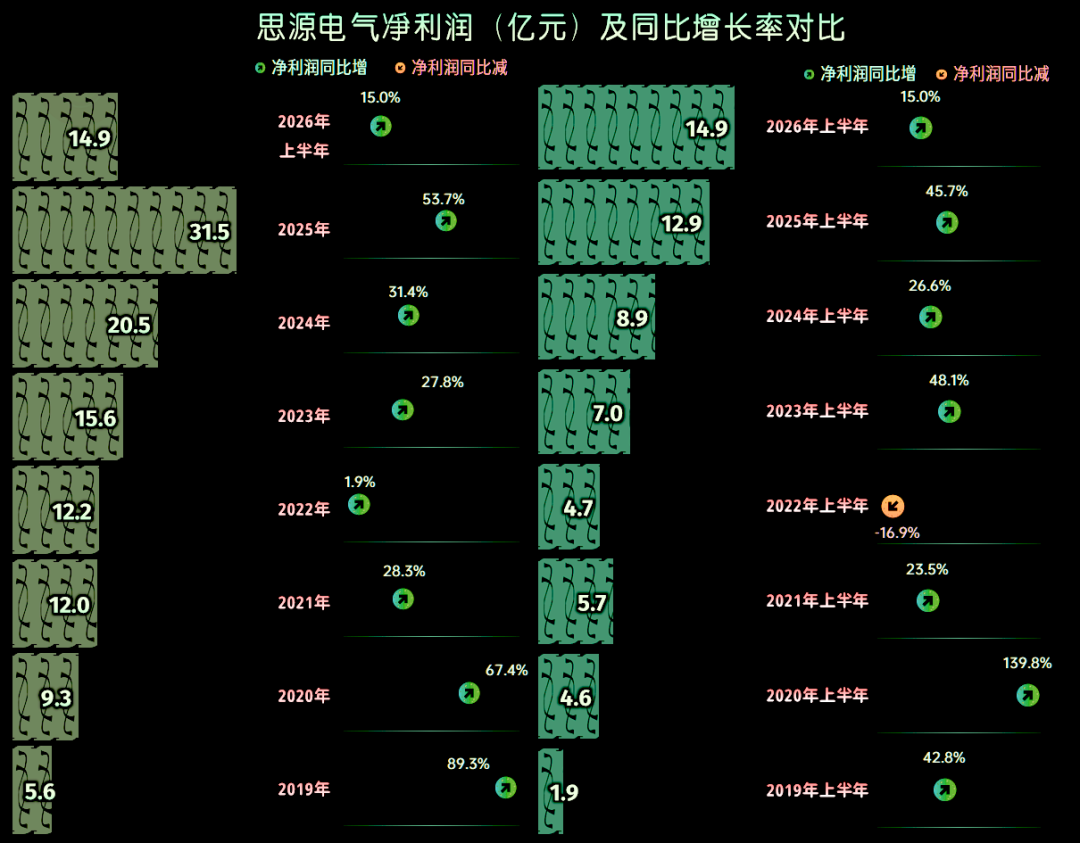

2026年上半年,思源电器的营收同比增长27.1%,延续了一直保持的增长状态。不管是同比,还是较2025年全年,增速都有所下降。但这是因为2025年的增速偏高,和更早的几年比,2025年上半年的增速都算比较高的。在年营收规模超过200亿元之后,还能维持这么高的增速,当然是比较厉害的。

2026年上半年的净利润也保持增长状态,最近这些年均是如此。从近几个上半年的净利润表现看,疫情下的2022年上半年出现过同比下跌,不过全年也维持了增长状态。

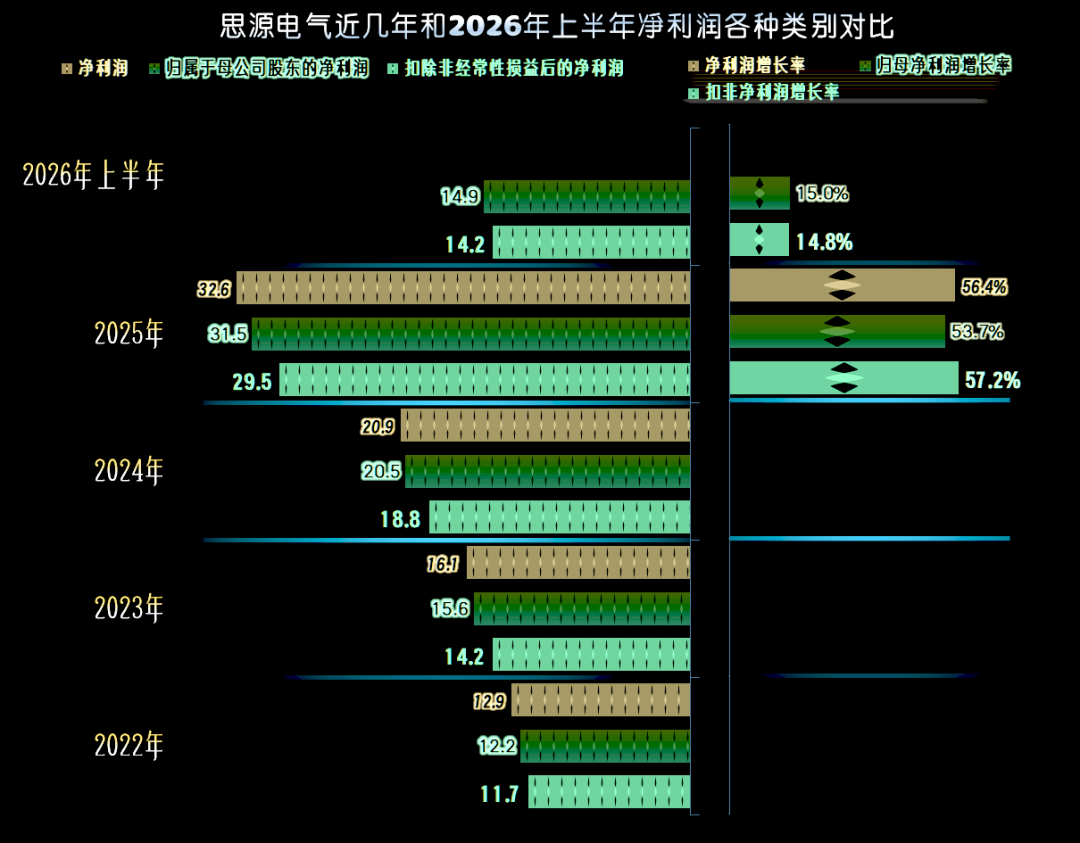

2026年上半年的净利润同比增速明显低于当期营收增速。在一般情况下,受“规模效应”的影响,净利润增速高于营收增速才算正常。后面我们只能试着找一找原因,因为上半年的成本费用数据还没有公布,具体的原因还不太好直接给扒出来。

2026年上半年的“扣非净利润”只是略低于归母净利润,其大多数年份均是如此。那么净利润增速不及营收的原因,就不能怪到非经常项目方面去了。

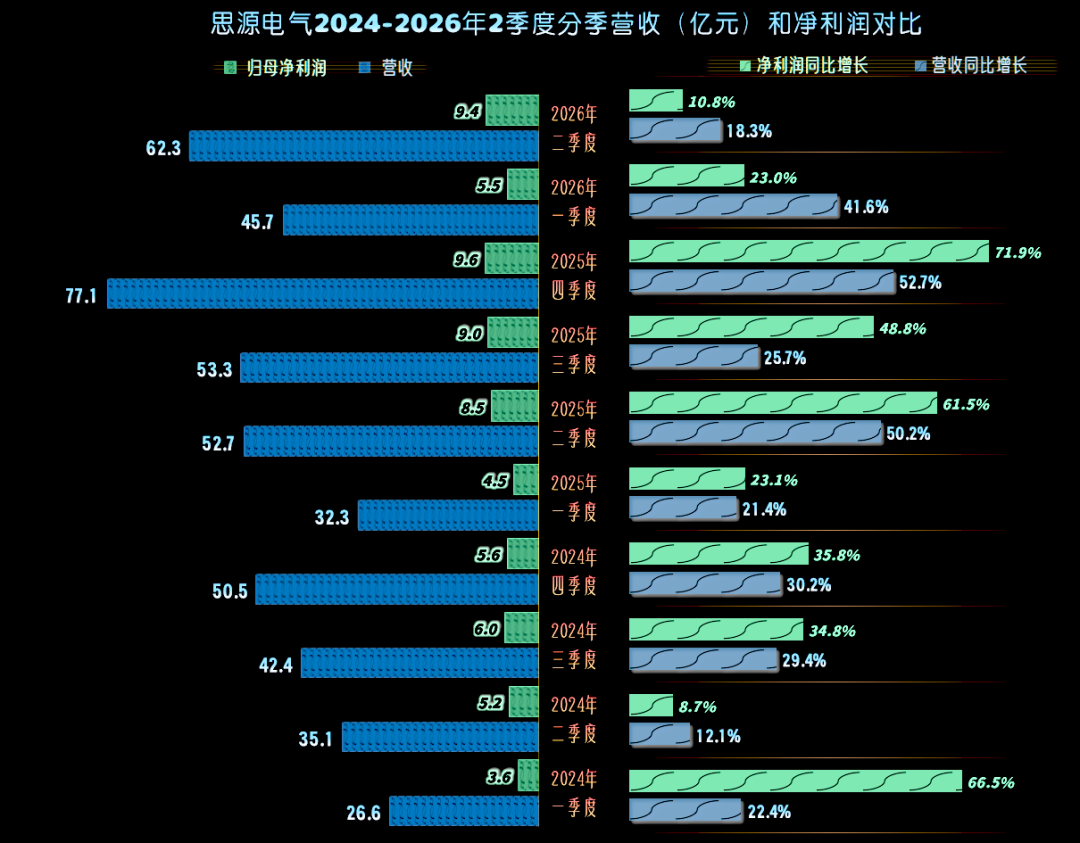

分季度来看,每个季度的营收和净利润都保持着增长的状态,看起来相当可观。2024年,仅有二季度的净利润增速不及当期营收增速,2025年每个季度的净利润增速都比当期营收增速高,2026年两个季度的净利润增速都不及当期营收增速。

2026年一季度和二季度的净利润增速偏低,受基数较高的影响是存在的。我们把一季度净利润增速不及营收的原因找出来,二季度的是不是就可以搞个不太准确的类推呢?现在也只能这样了。

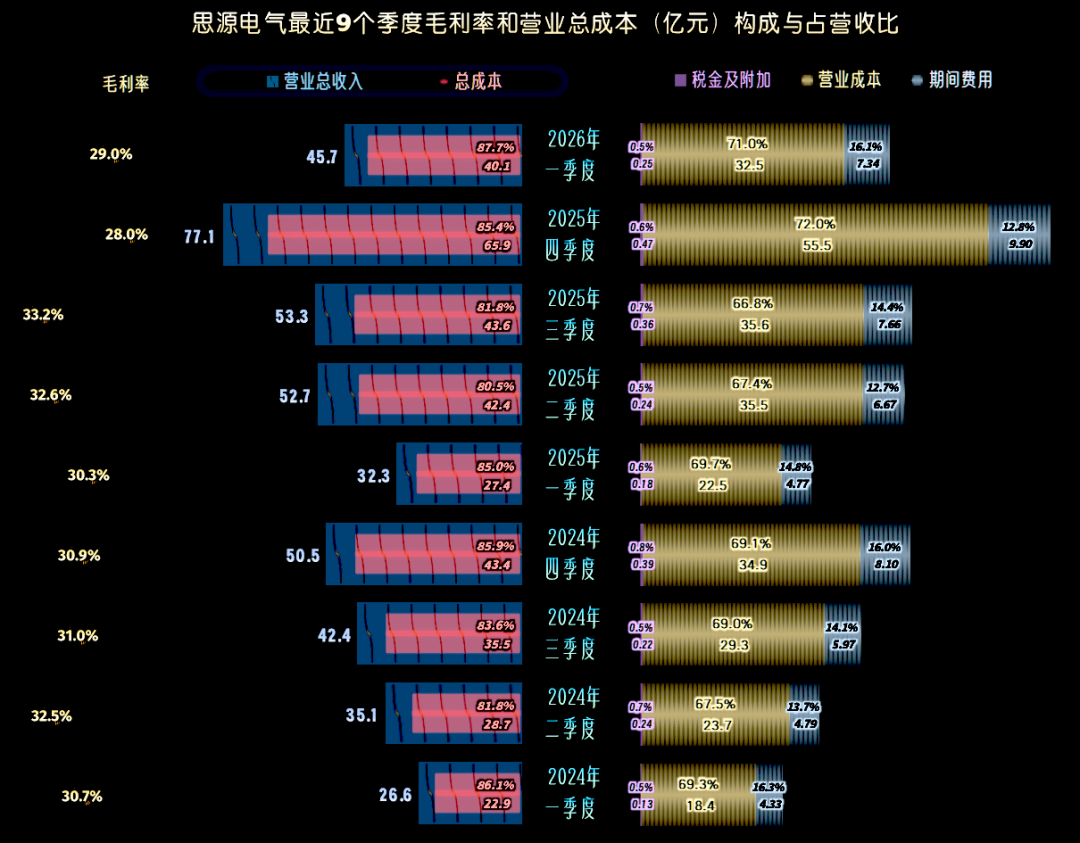

每个季度的主营业务盈利空间都在10~20个百分点。从2025年四季度开始的毛利率下滑并跌破30%,对主营业务盈利空间有一定的影响,2025年四季度通过营收的快速增长消化了这些影响。

2026年一季度的营收增速有限,主营业务盈利空间同比和环比都有所下滑,我认为这可能是2026年以来净利润增速不及营收的主要原因。至于说期间费用增长太快,导致其占营收比也有所上升,这需要综合到全年来看。不用说现在只有一个季度的数据,哪怕已经有上半年的数据,也不会太准,因为思源电器的营收和业绩分布有明显的季节性,其下半年才是旺季。

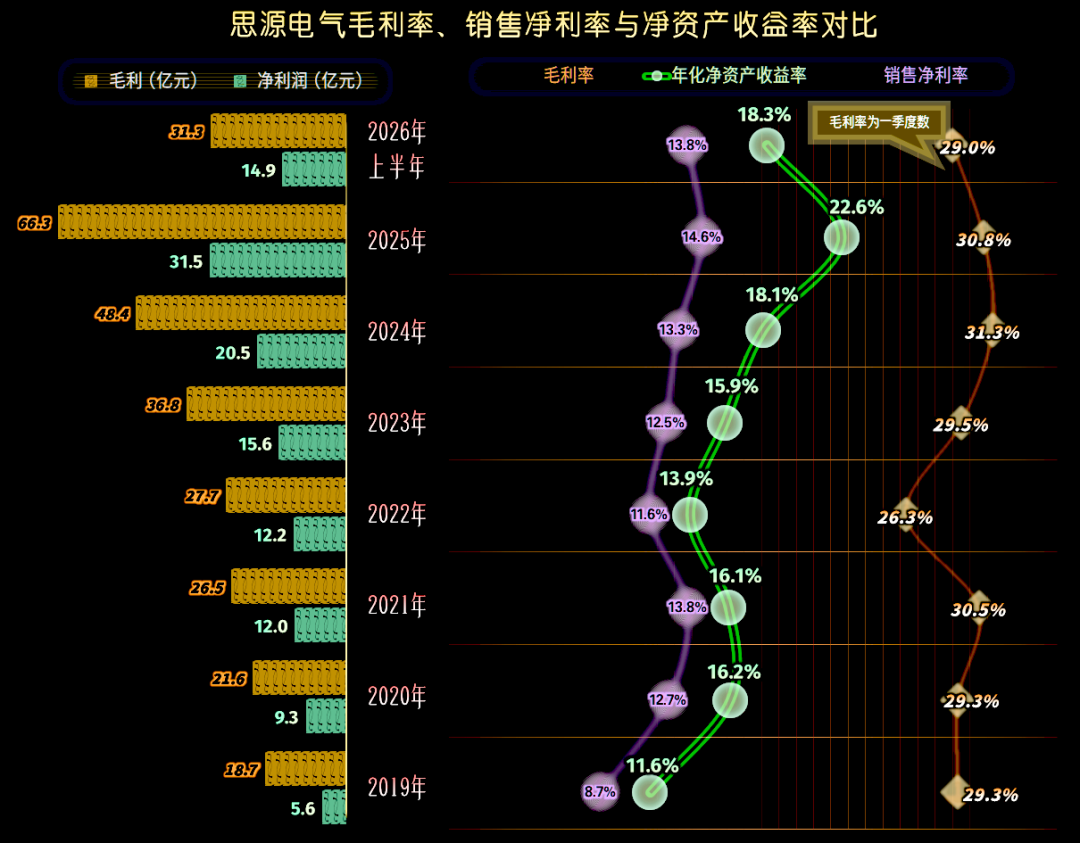

按年度来看,2025年的毛利率下滑了0.5个百分点,2026年一季度又有所下滑,我们前面已经看到,并不全是季节性因素的影响。2025年的销售净利率和净资产收益率都创下了新高,并没有受毛利率下滑的影响。这当然是规模效应的作用,以及适当控制净资产过快增长的效果。

2026年上半年的销售净利率和净资产收益率是仅次于2025年的水平,就算2026年上半年,“规模效应”有一定的负作用,但那也是相对2025年而言的,对前几年仍然是有正向影响的。

2025年的主营业务盈利空间较上年提升了1.1个百分点,前面已经说过了,2025年的毛利率是同比下滑的,盈利能力提升的动力是期间费用占营收比例下降。

主营业务盈利空间已经是连续多年提升了,较三年前的2022年,提升幅度达到了3.8个百分点。有趣的是,全部效果都来自于毛利率的增长,期间费用占营收比反而是上升了0.7个百分点,规模效应的作用并没有体现出来。

这主要是思源电气的期间费用增长速度也很快,当营收增长偏慢的时候,其规模效应就不能正常发挥出来,比如2023年、2024年和2026年一季度,均是如此。在现在的环境下,这种增长模式的隐患会逐步显现,因为当年营收规模超过200亿元之后,增速减缓很难避免,不控制费用开支规模,使其与营收逐步匹配,就会面临上述期间的问题。

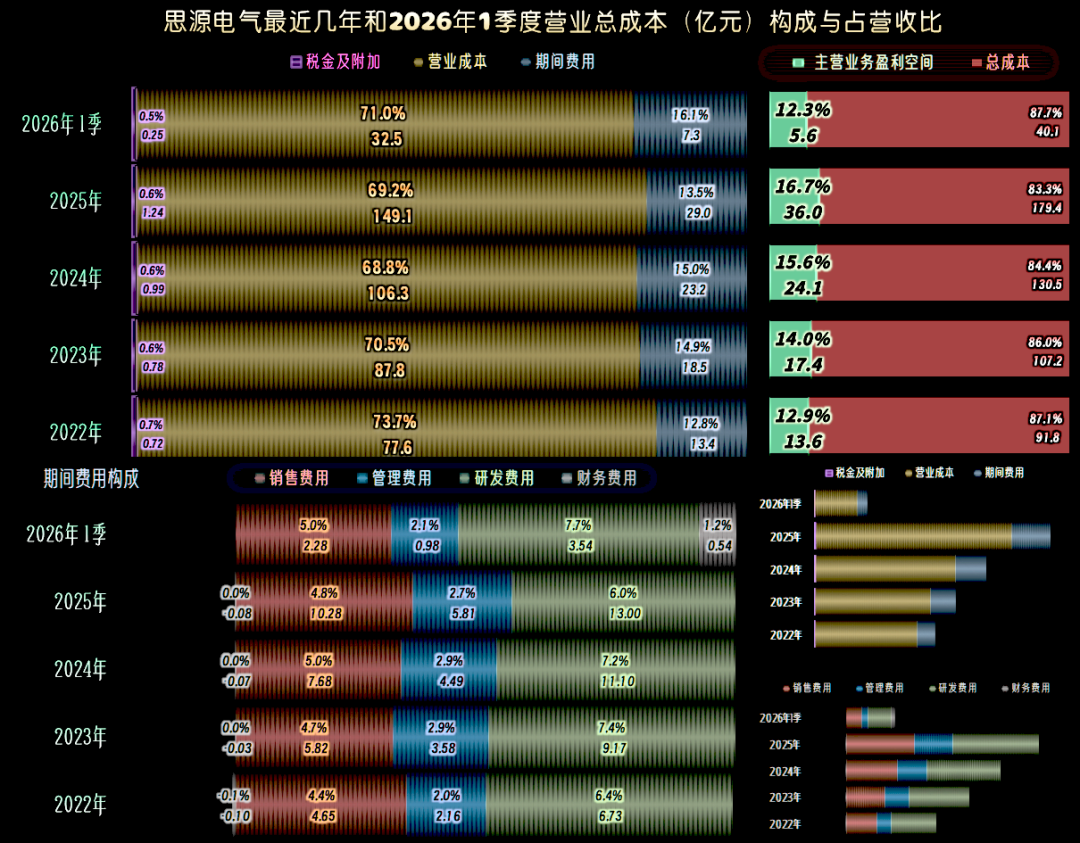

不过,思源电气的盈利能力仍然很强,如果不是特别明显的下行压力,可以当问题出现后再调整,以免错失发展机会。至于说2026年一季度财务费用波动的影响偏大,有没有可能是汇率这类因素呢?确实有汇兑损益的影响,但仅是百万级别的差异,思源电气的主要财务费用仍然是利息收入和利息支出等构成的。

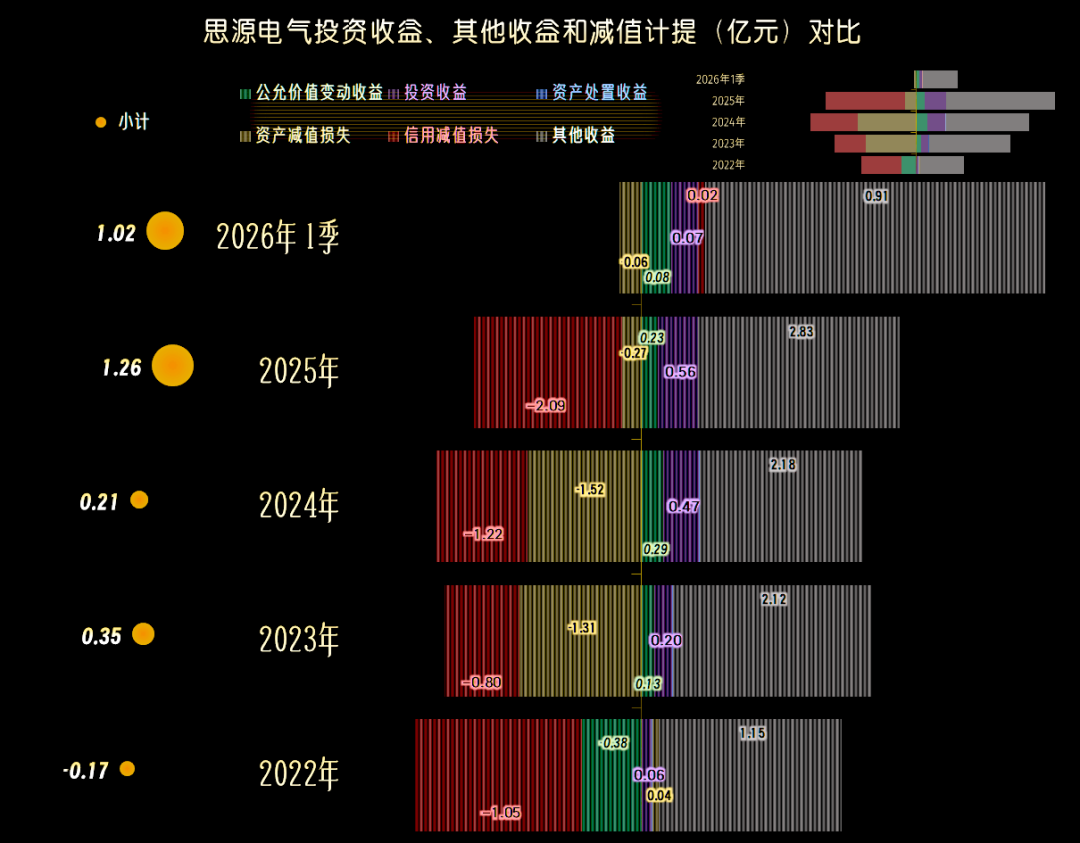

在广义的其他收益方面,2025年的净收益较上年多出1亿元,虽然起不到关键的作用,但对净利润增长率这类指标还是有提升作用的。

主要的影响因素有三项,其中拖后腿的是“信用减值损失”,但政府补助的增长和资产减值损失的下降,贡献更大,综合后就是正向的影响了。2026年一季度的情况又有所变化,主要是两大减值损失几乎消失了,利好因素累积着影响。由于季度和年度的减值测试等差异较大,季度数据仅供参考。

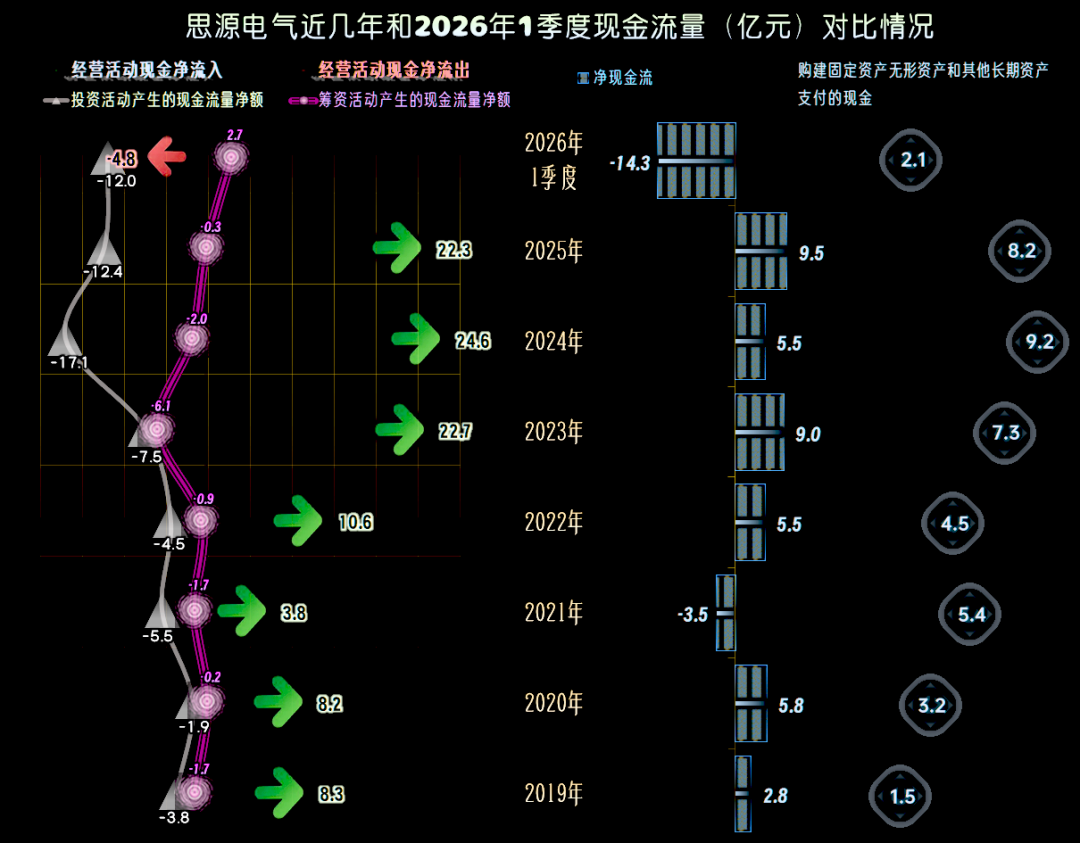

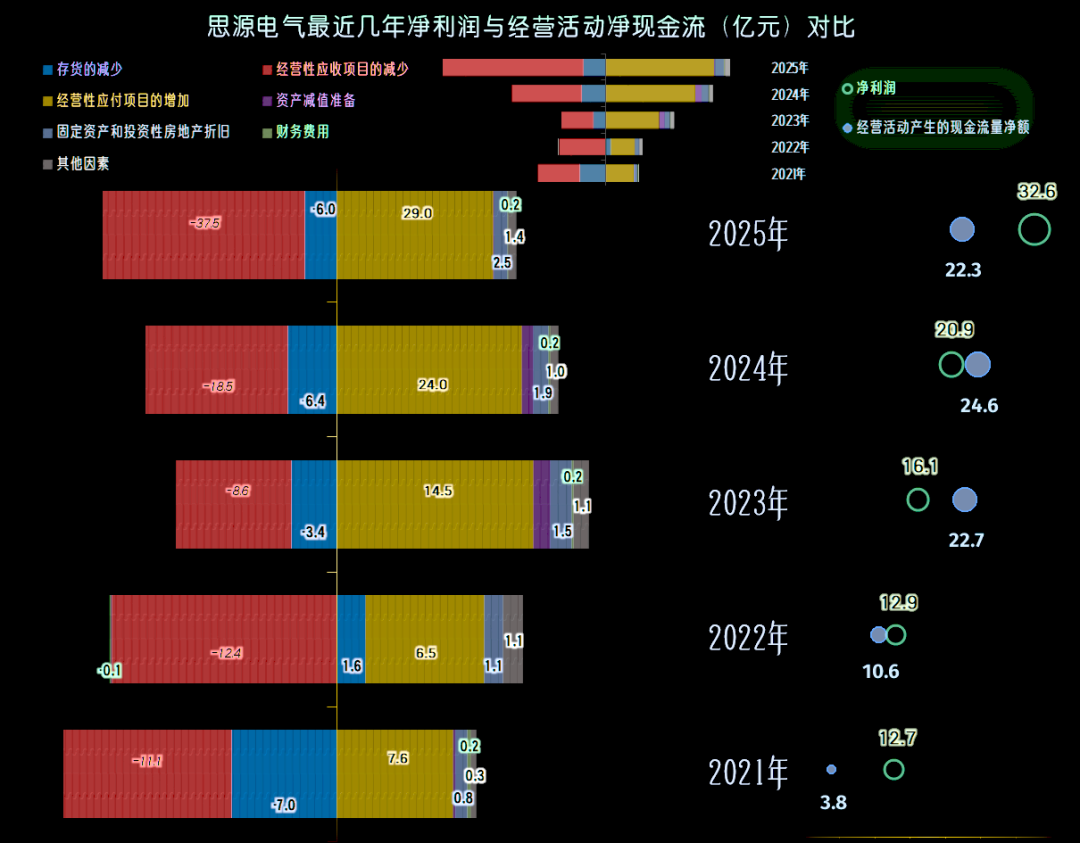

经营活动的净现金流表现很好,最近三年都是超20亿元的规模。固定资产的投资规模近三年平均在8亿元左右,较前几年有所增加。要维持着营收的较快增长,哪怕这不是重资产行业,必要的投入也少不了。

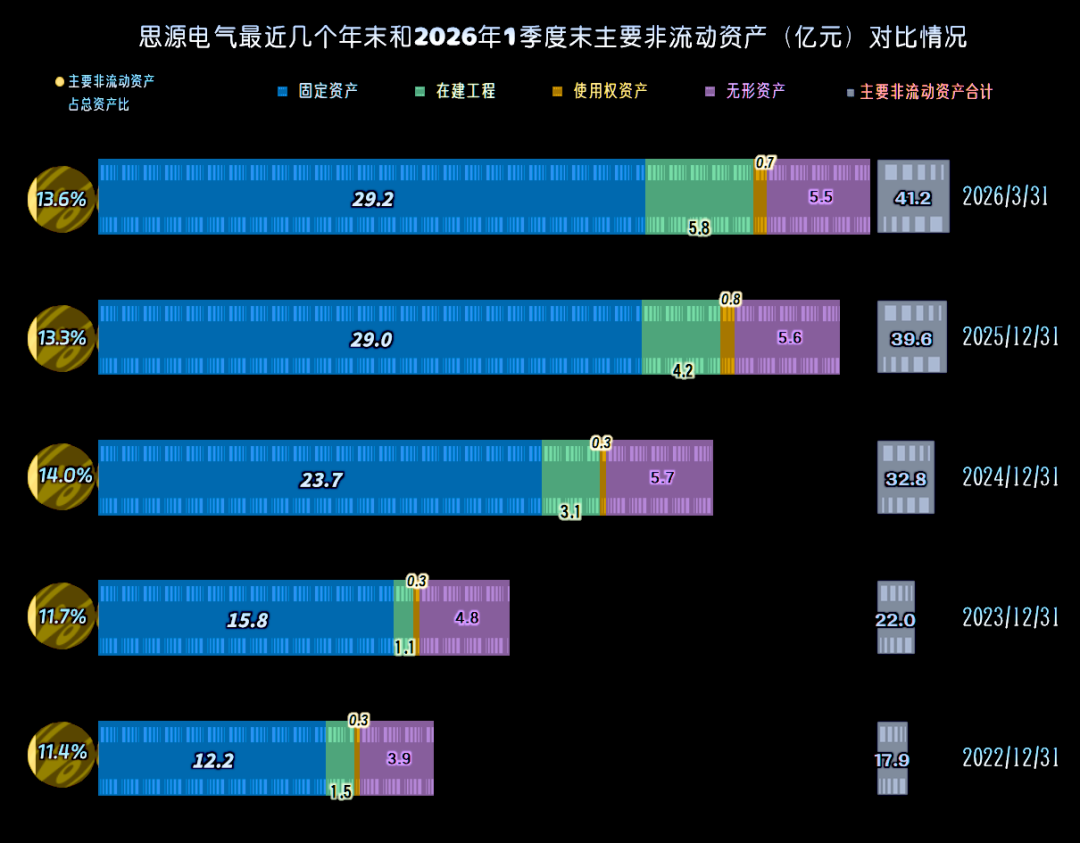

“主要经营性长期资产”和固定资产的规模在持续增长,两年时间就接近翻倍的增长,在这一行算是投入较大的。

VIP复盘网

VIP复盘网