投资要点

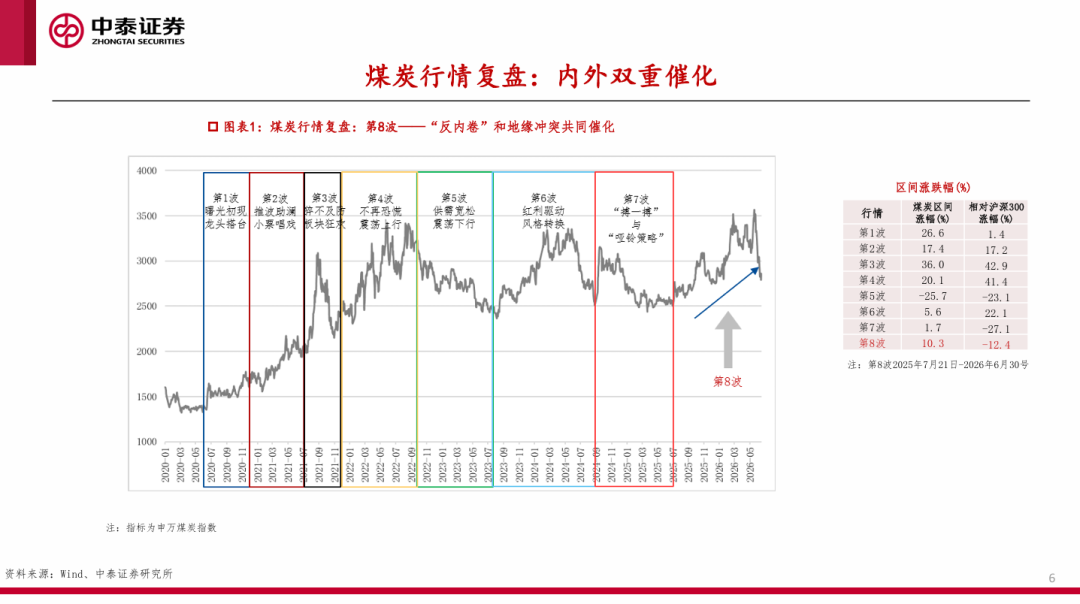

价格复盘与展望:逐月走强,中枢抬升。

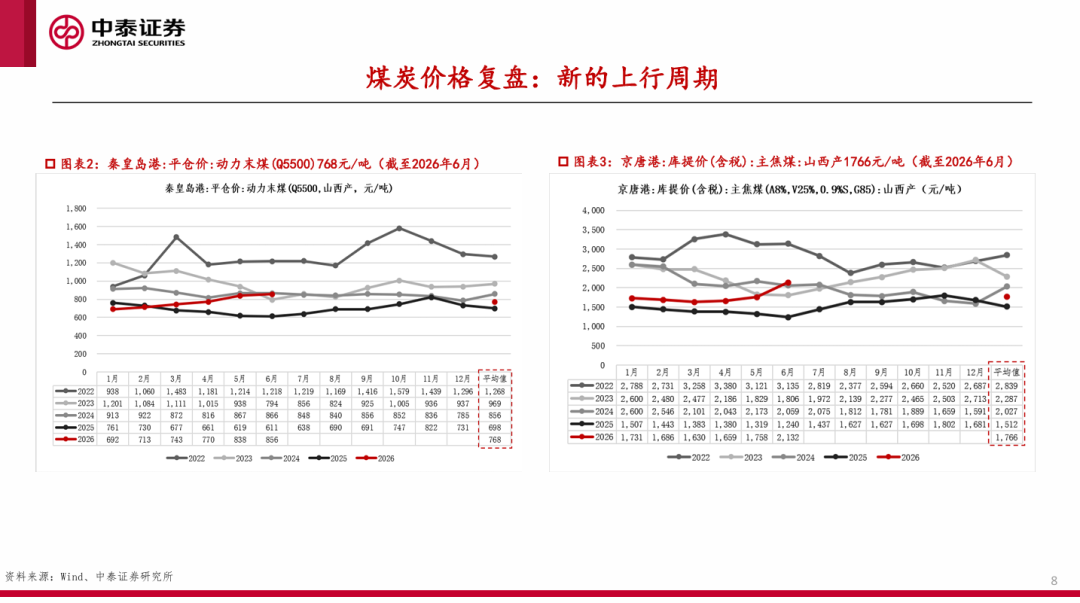

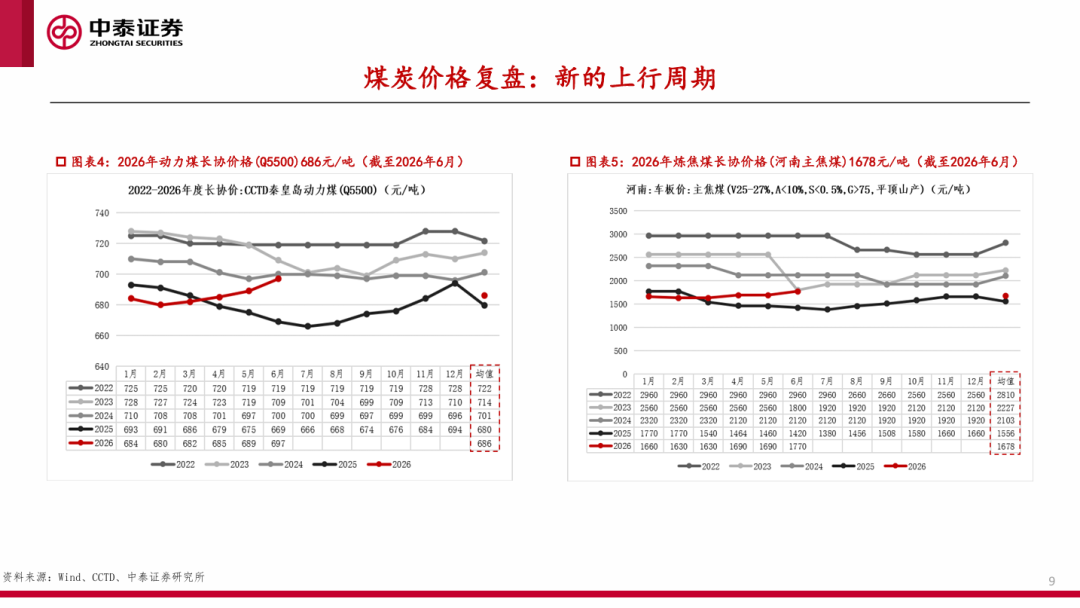

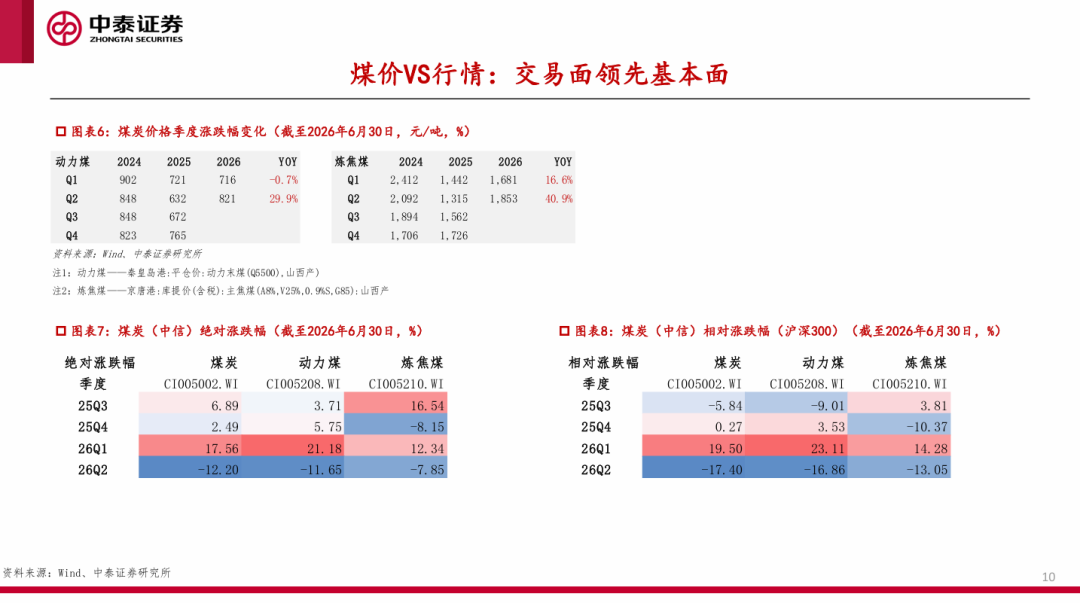

2026年1-6月煤炭价格同比增长明显,整体呈现逐月走强的趋势。现货价格:动力煤价格中枢(Q5500)768元/吨,同比增长14%;炼焦煤价格中枢1766元/吨,同比增长28%。长协价格:秦皇岛Q5500价格686元/吨,同比增长1%;河南主焦煤价格1678元/吨,同比增长7%。伴随2026年下半年供需边际改善,价格有望在季节性波动中震荡走强。

展望后市:供需格局有望持续改善。

供给端:安监强化与进口约束共同压制供给增量。

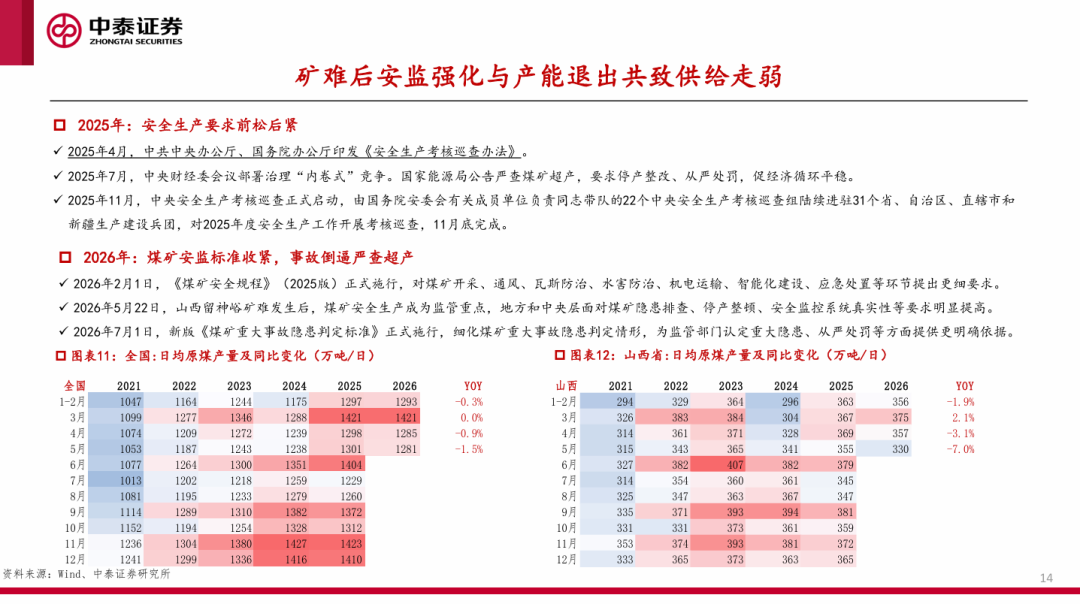

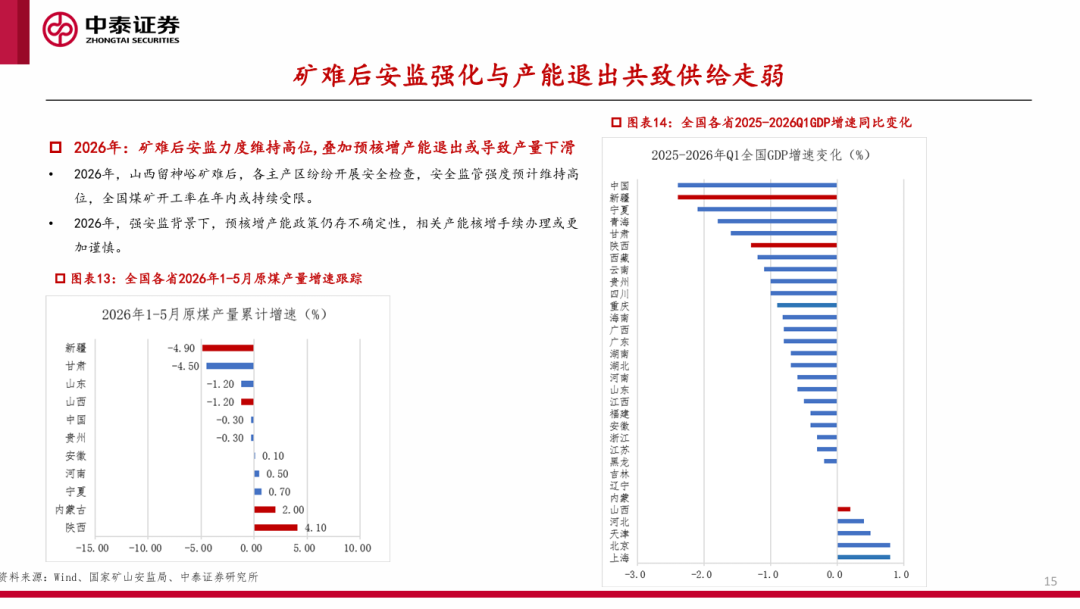

一)矿难后安监强化与产能退出共致供给走弱。5月山西留神峪矿难后,各主产区陆续开展安全检查,地方与中央监管力度强化,5月全国原煤供应有所收缩,其中山西同比下降7.1%。预计强安监力度下主产地供给仍偏紧,市场有效流通商品煤供给难有系统性增长。此外,强安监背景下,预核增产能政策仍存不确定性,相关产能核增手续办理或更加谨慎。因此,我们认为下半年国内煤炭供应规模有望同比持续走弱。

二)印尼RKAB虽边际放松,实际出口增量或有限。受国内外煤价倒挂,叠加印尼煤炭产量目标干扰,2026年1-5月我国煤炭进口1.83亿吨,同比下降3.2%。尽管印尼能矿部宣布7月启动生产配额(RKAB)修订申报,但新一轮RKAB审批或集中于大型合规煤企,中小矿企配额增量或有限;同时印尼国内市场义务(DMO)比例上升(企业需足额25%国内保供、后续30%保供目标),挤压可供出口资源,预计下半年实际出口增量或有限。

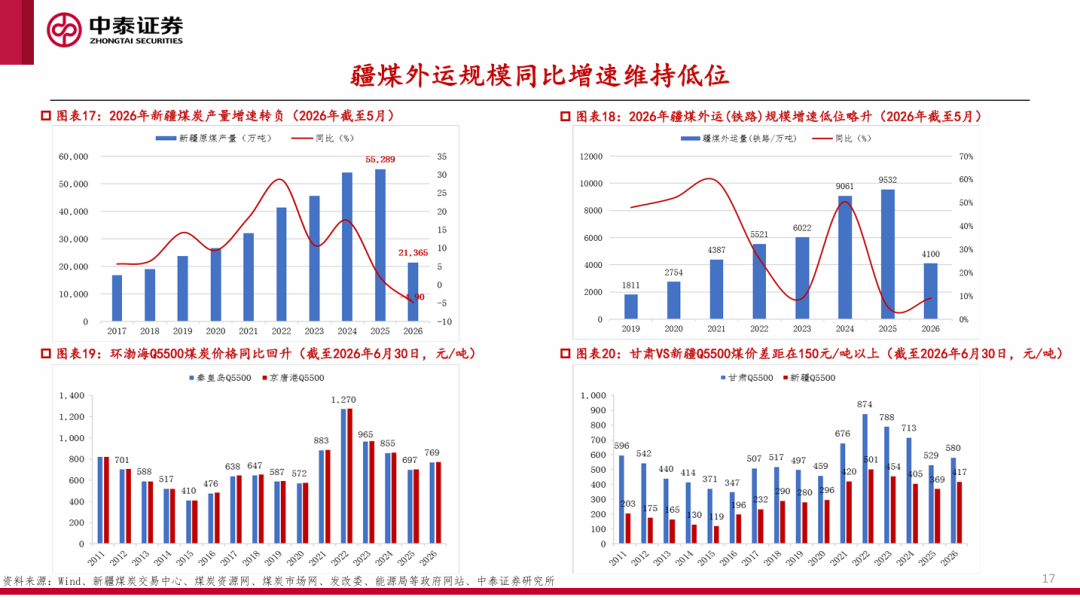

三)产量走弱与运力瓶颈制约短期疆煤增量兑现。受“反内卷”和严控超产政策影响,叠加运输受阻制约生产,2026年1-5月新疆煤炭产量增速已转负。预计在通道能力、车皮调配和跨区域运输效率约束下,短期新疆产能难以转化为有效供给,疆煤对沿海市场的边际补充仍受限。

需求端:电力与化工需求走强。

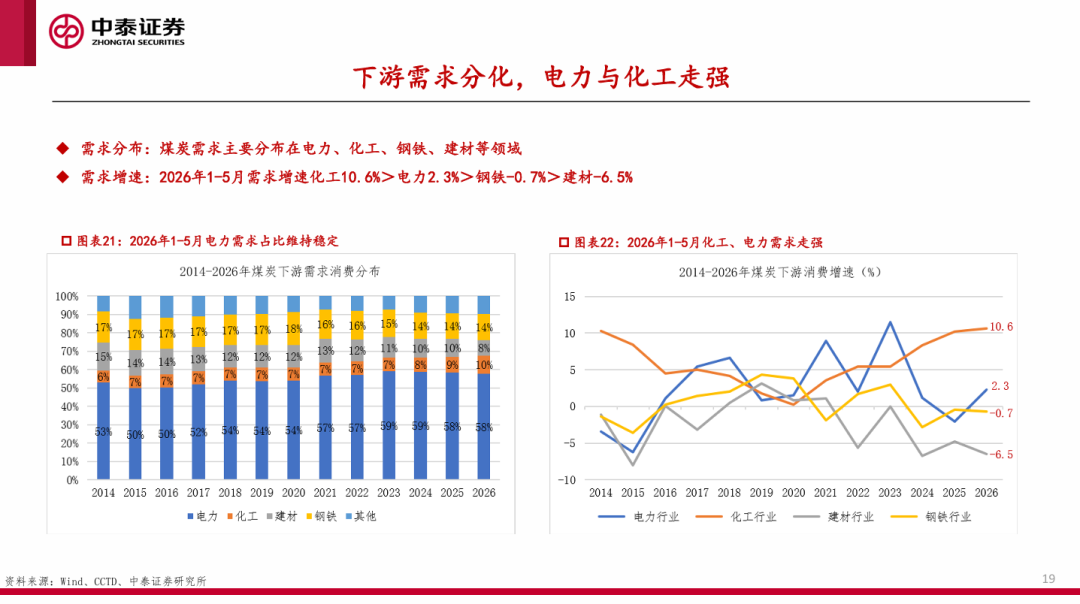

煤炭下游需求分化加大,2026年1-5月需求增速化工10.6%>电力2.3%>钢铁-0.7%>建材-6.5%。

一)电力:电煤需求已转正,全年或继续回升。2026年1-5月全国发电量同比增长3.6%,其中火电/水电/核电/风电/光伏分别增长3.4%/10.9%/-2.5%/-2.1%/10.7%,火电同比回升提振电煤需求。按全年发电量增长3%、水电增长8%、清洁电源优先上网等假设测算,燃煤火电仍需承担增量与调峰需求,全年电煤消费有望保持增长。

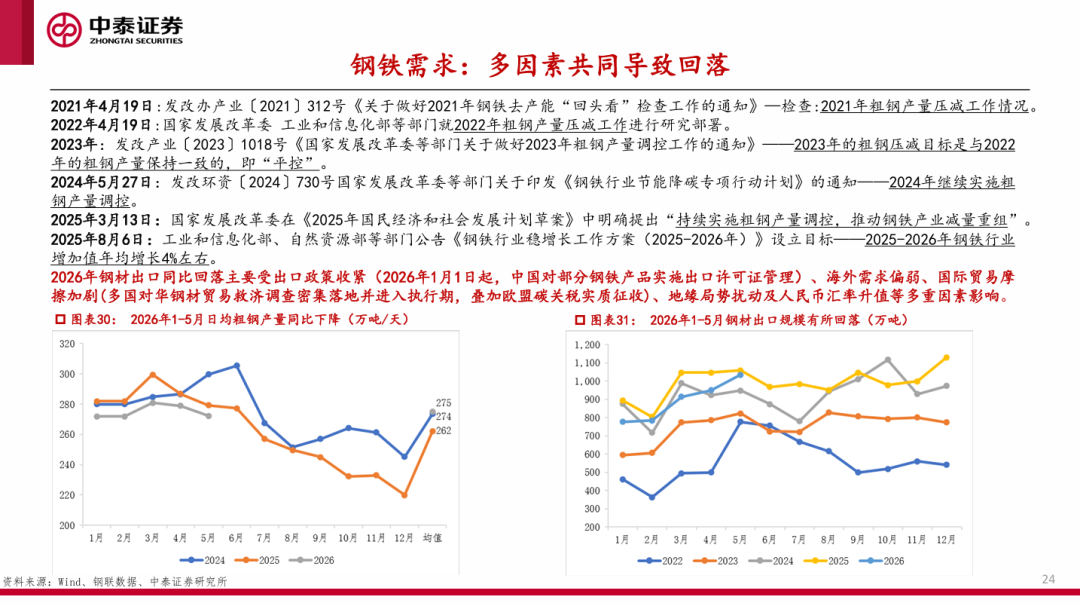

二)钢铁:稳增长方案或将托底钢铁耗煤需求。尽管《钢铁行业稳增长工作方案(2025—2026年)》提出行业增加值年均增长4%左右,但粗钢产量调控仍在延续。2026年1-5月日均粗钢产量同比下降,钢材出口亦受出口政策收紧(1月1日起,中国对部分钢铁产品实施出口许可证管理)、海外需求偏弱、国际贸易摩擦加剧(多国对华钢材贸易救济调查密集落地并进入执行期,叠加欧盟碳关税实质征收)、地缘局势扰动及人民币汇率升值等多重因素影响。

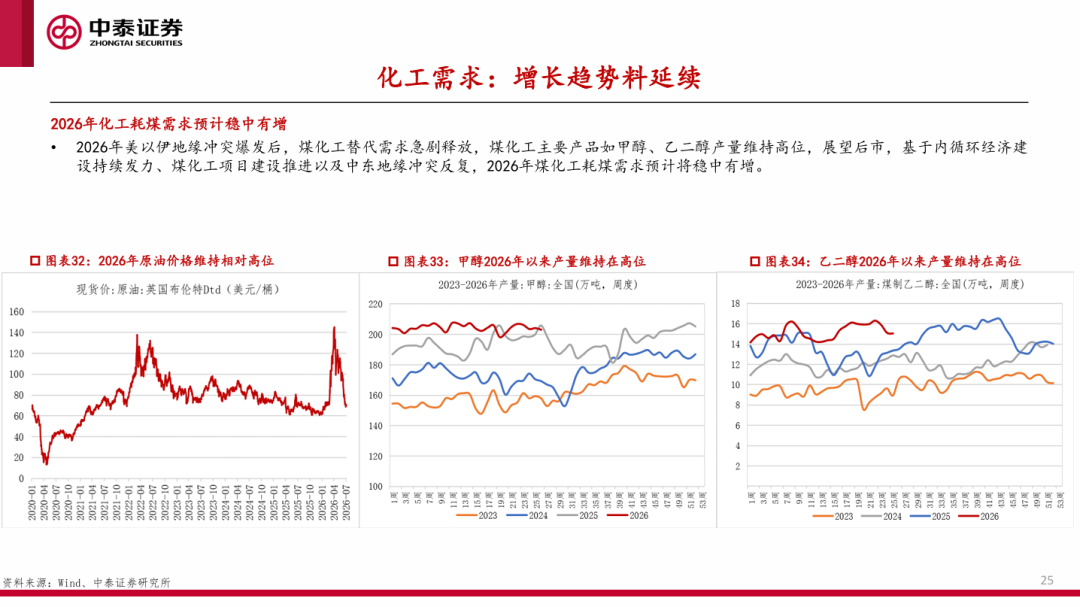

三)化工:现代煤化工耗煤需求将保持增长。2026年美以伊地缘冲突后,煤化工替代需求加快释放,甲醇、乙二醇等主要产品产量维持高位。展望后市,内循环经济建设持续发力、煤化工项目建设推进,叠加中东地缘冲突局势反复,国际油价年内或维持相对高位运行,预计2026年化工耗煤需求延续增长。

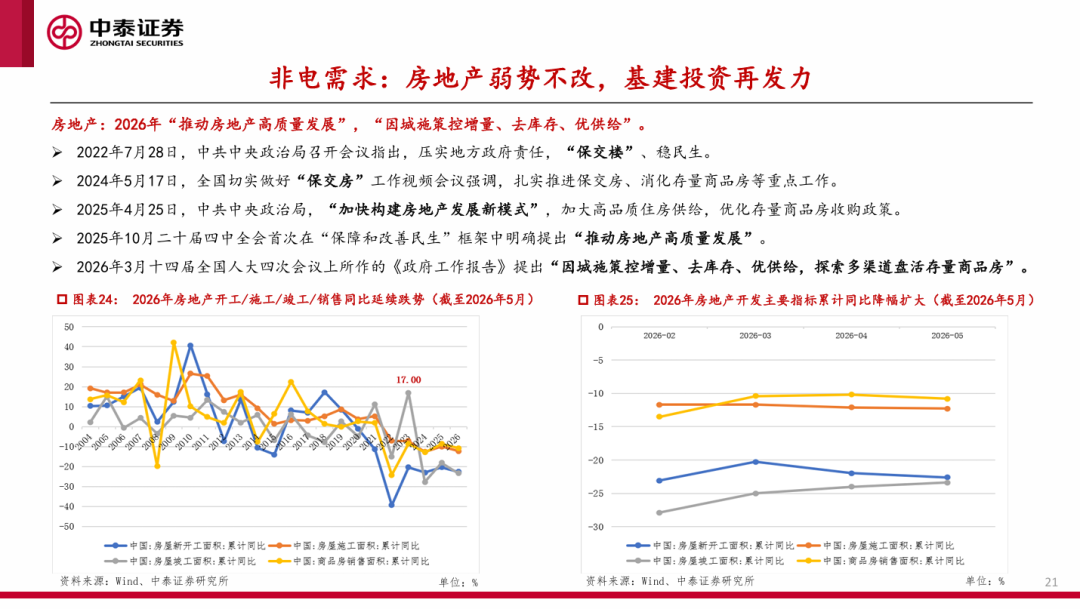

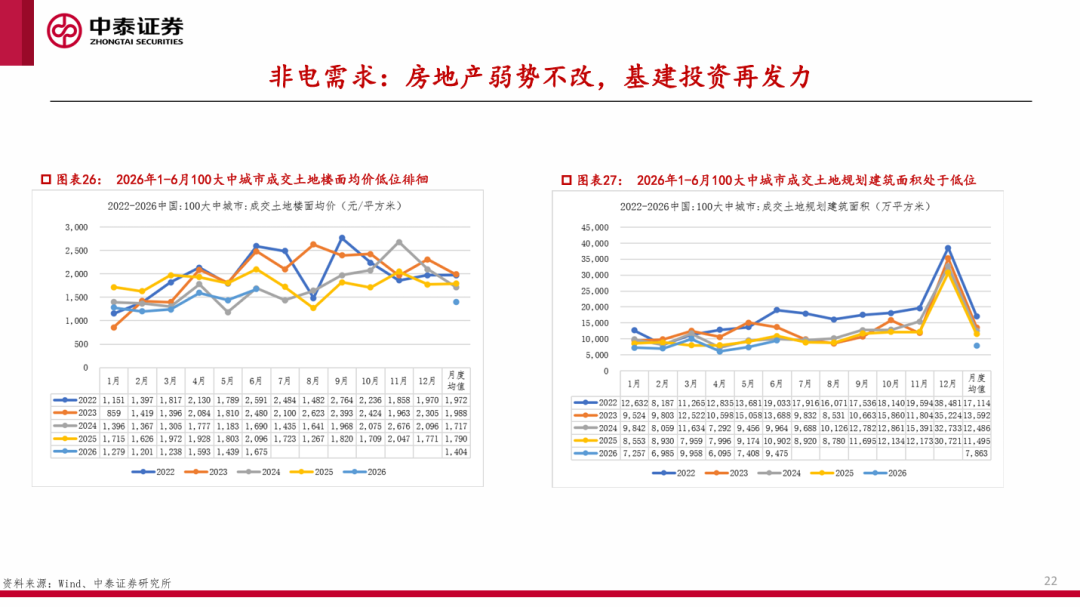

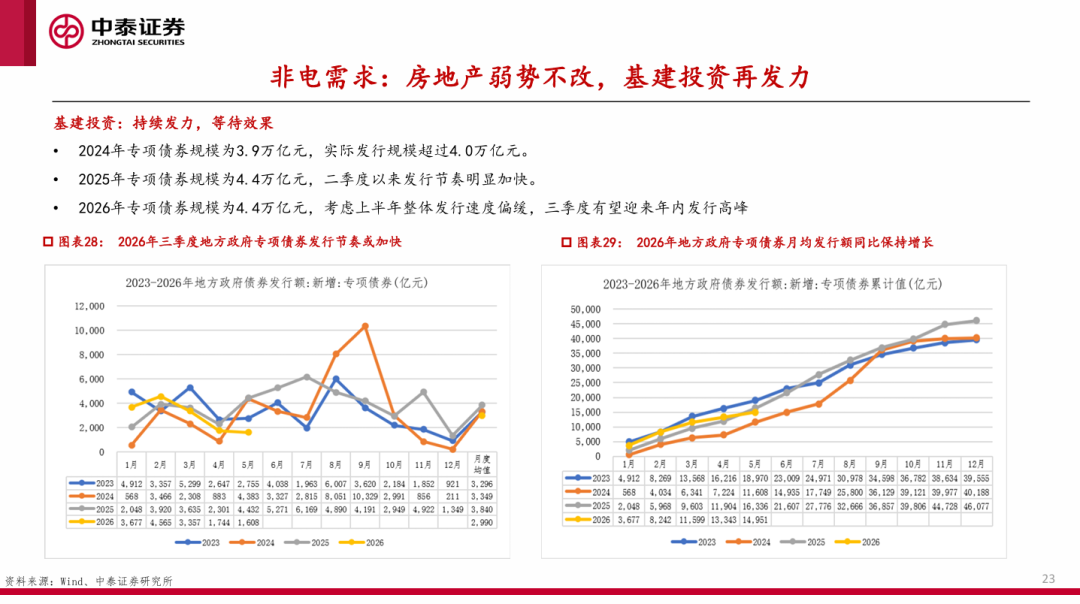

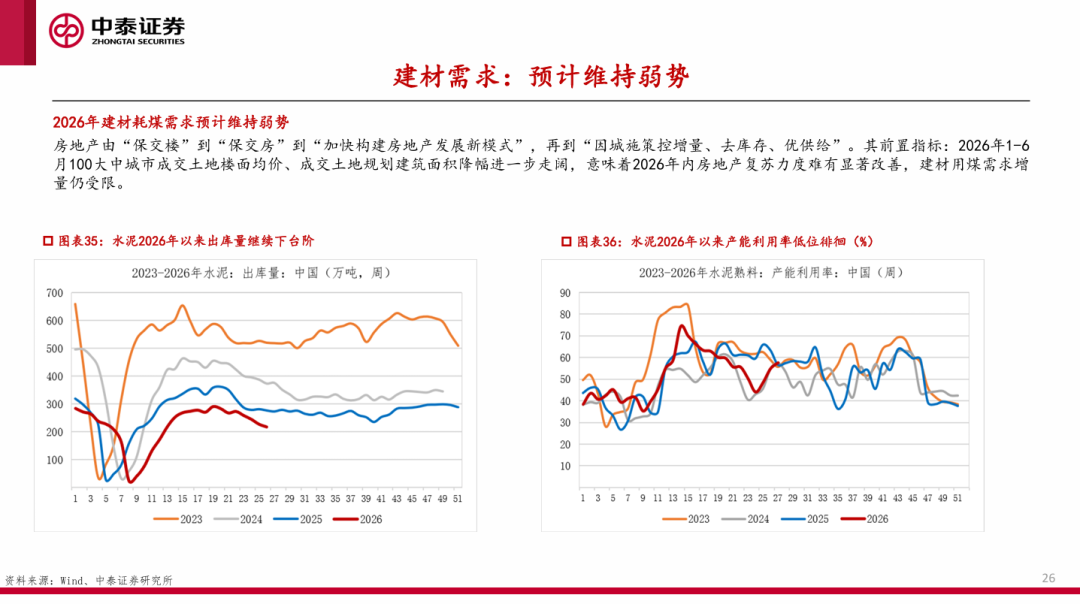

四)建材:房地产弱势不改,基建投资形成支撑。建材耗煤需求总体延续弱势。房地产2026年1-6月100大中城市成交土地楼面均价与规划建筑面积仍处低位,降幅进一步走阔,年内房地产复苏难改善;水泥出库量继续下台阶、产能利用率低位徘徊。2026年地方政府专项债规模为4.4万亿元,三季度发行有望提速,基建实物工作量或形成一定支撑。

投资建议:上行未完,弹性优先。

基于供需格局向好判断,继续推荐煤炭板块投资机会。投资建议方面,把握三条主线:

重点关注矿难后安全监管强化对炼焦煤供给带来的冲击,下半年焦煤价格上涨有望带动上市公司盈利释放,重点推荐【潞安环能】【淮北矿业】【山西焦煤】【平煤股份】,【盘江股份】【上海能源】【神火股份】有望受益;

下半年“迎峰度夏”“迎峰度冬”需求持续释放,动力煤价格中枢上移确定性增强,重点关注高弹性【兖矿能源A H】【兖煤澳大利亚】【昊华能源】【晋控煤业】【山煤国际】【广汇能源】【陕西煤业】,【新集能源】【中煤能源A H】【电投能源】【华阳股份】【兰花科创】【力量发展】有望受益;

基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【淮河能源】等红利属性较强的标的。

风险提示:

政策不确定性,需求不及预期,极端天气冲击风险,第三方数据可信性风险,研报使用信息更新不及时等风险。

报告正文

VIP复盘网

VIP复盘网