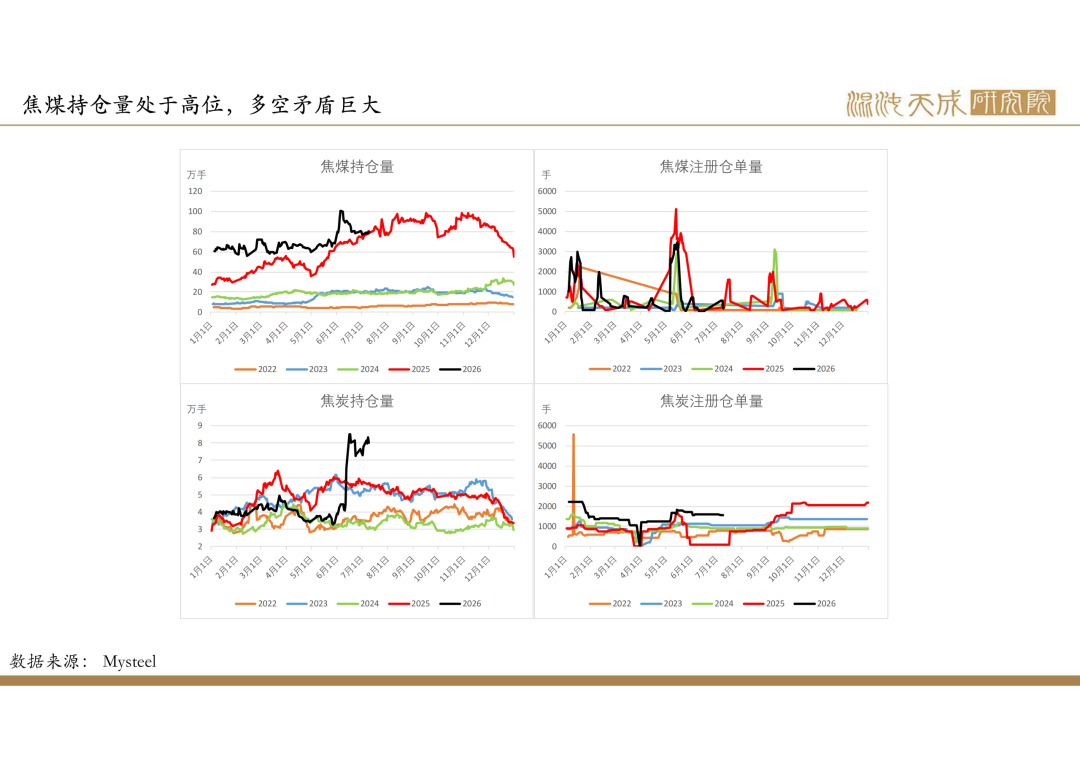

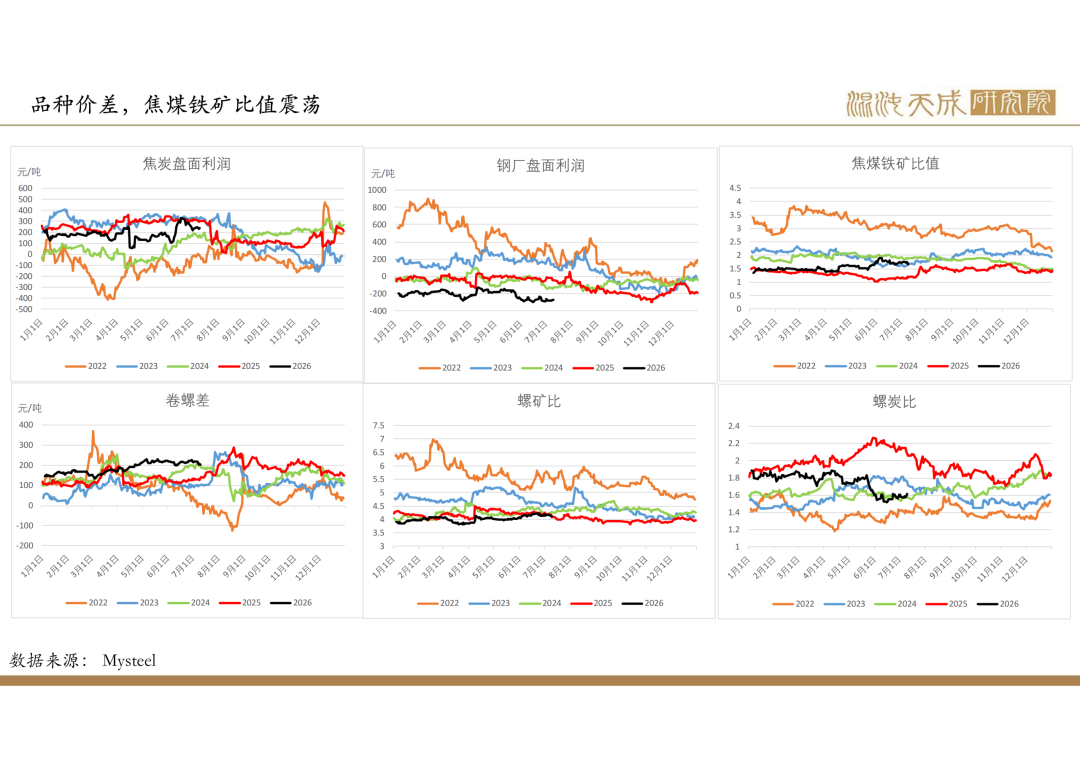

观点概述:

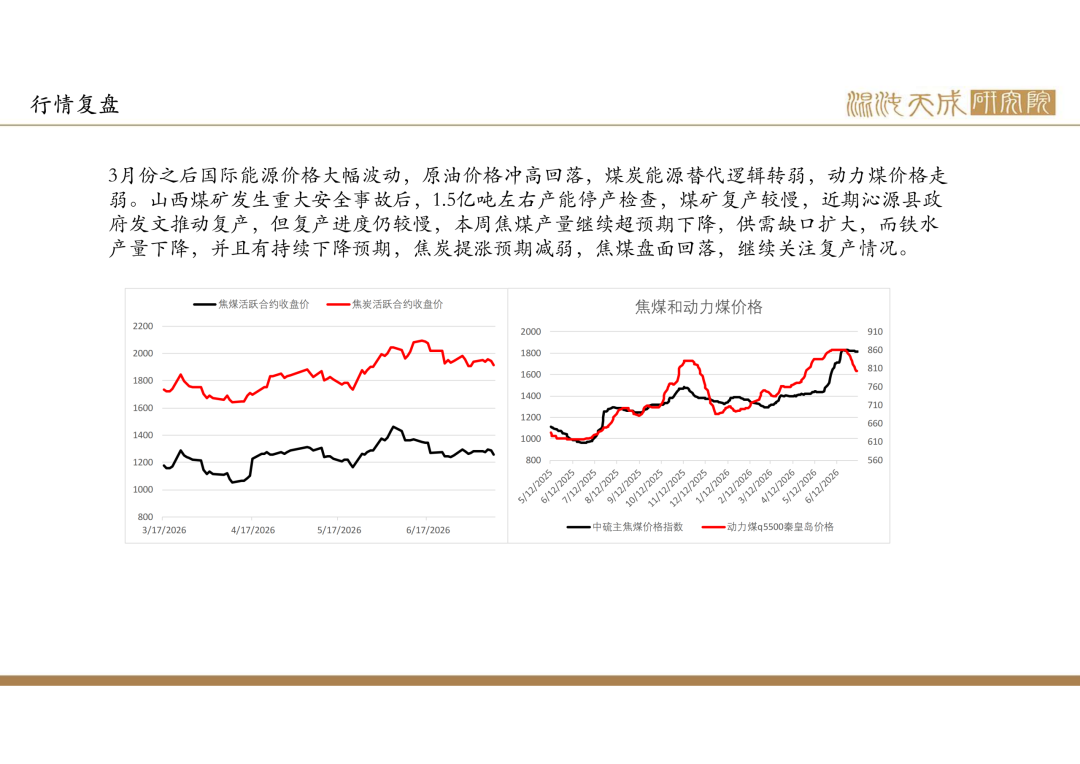

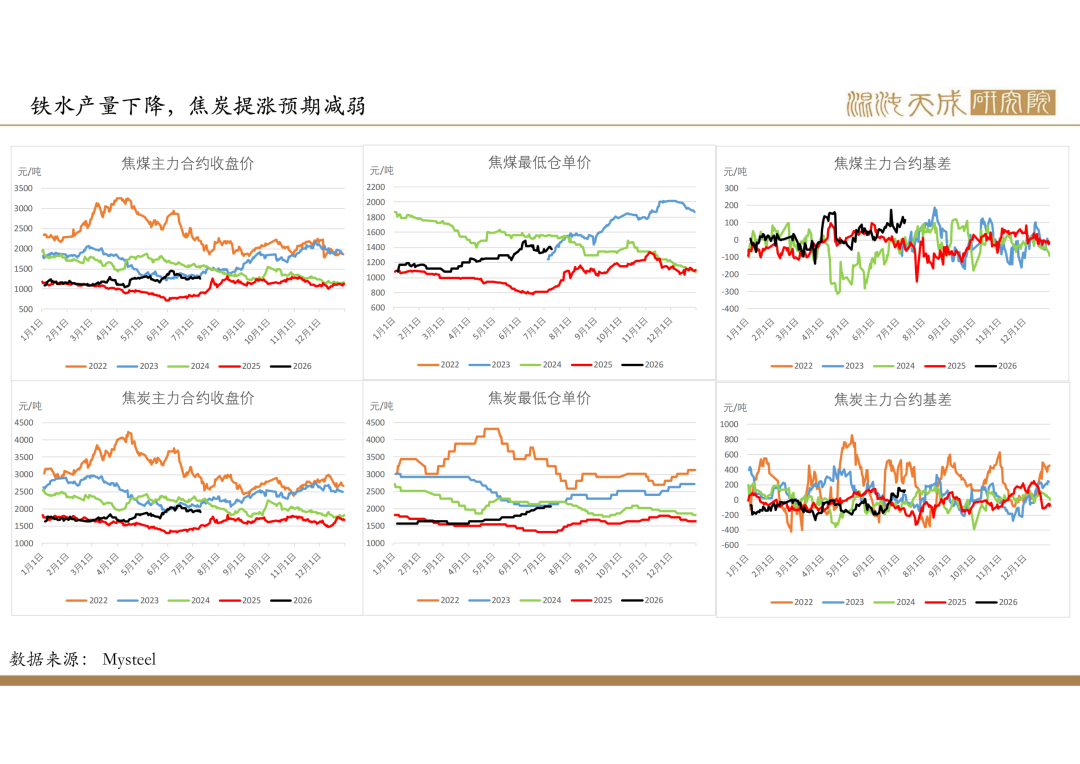

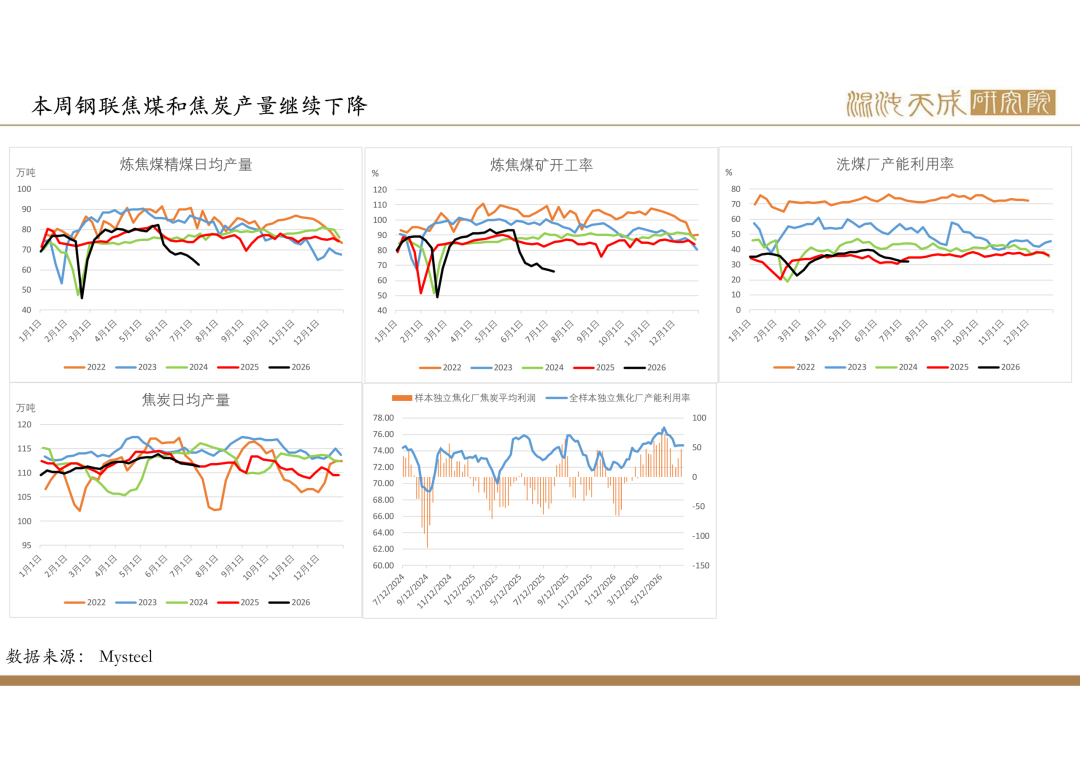

供给:本周钢联焦煤日均产量62.5万吨,环比-4.2%,同比-18.9%。焦炭日均产量111.4万吨,环比-0.2%,同比0.1%,焦炭开启第十轮提涨未落地。

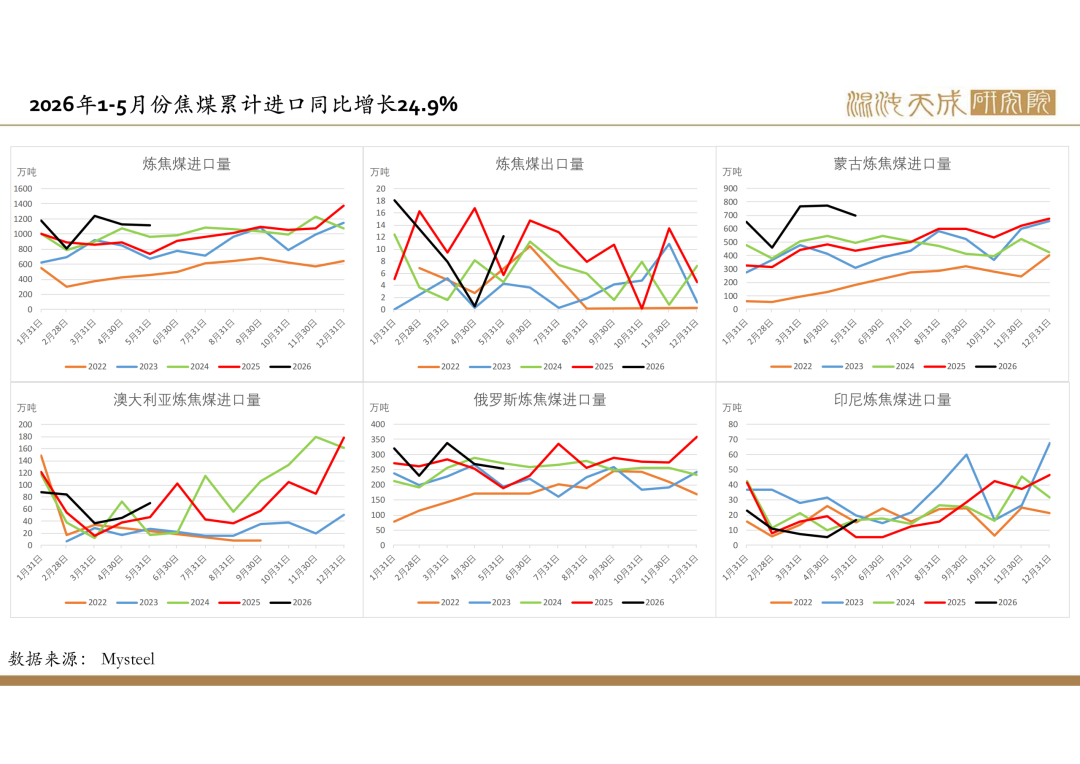

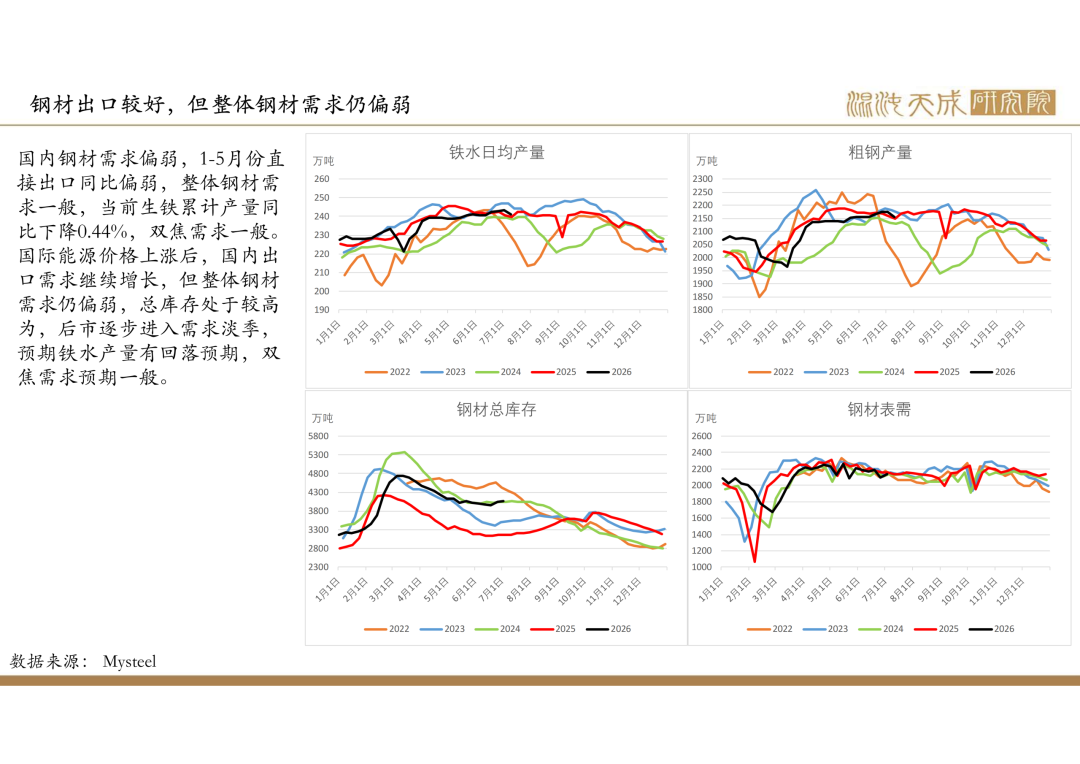

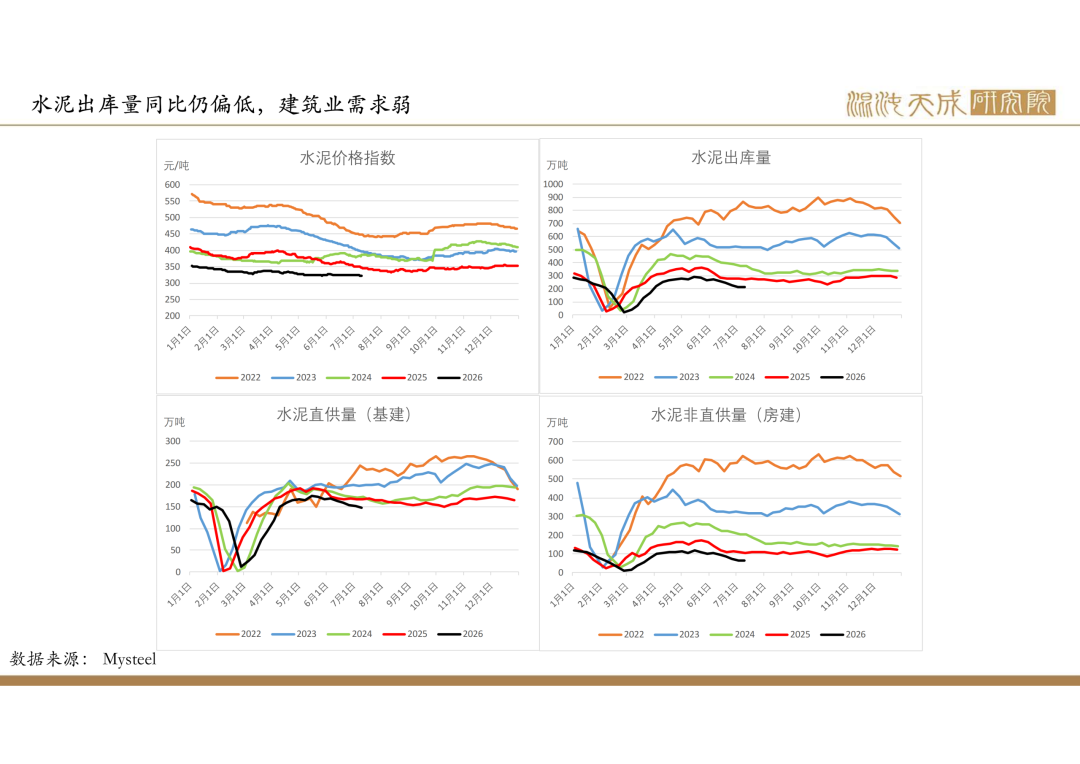

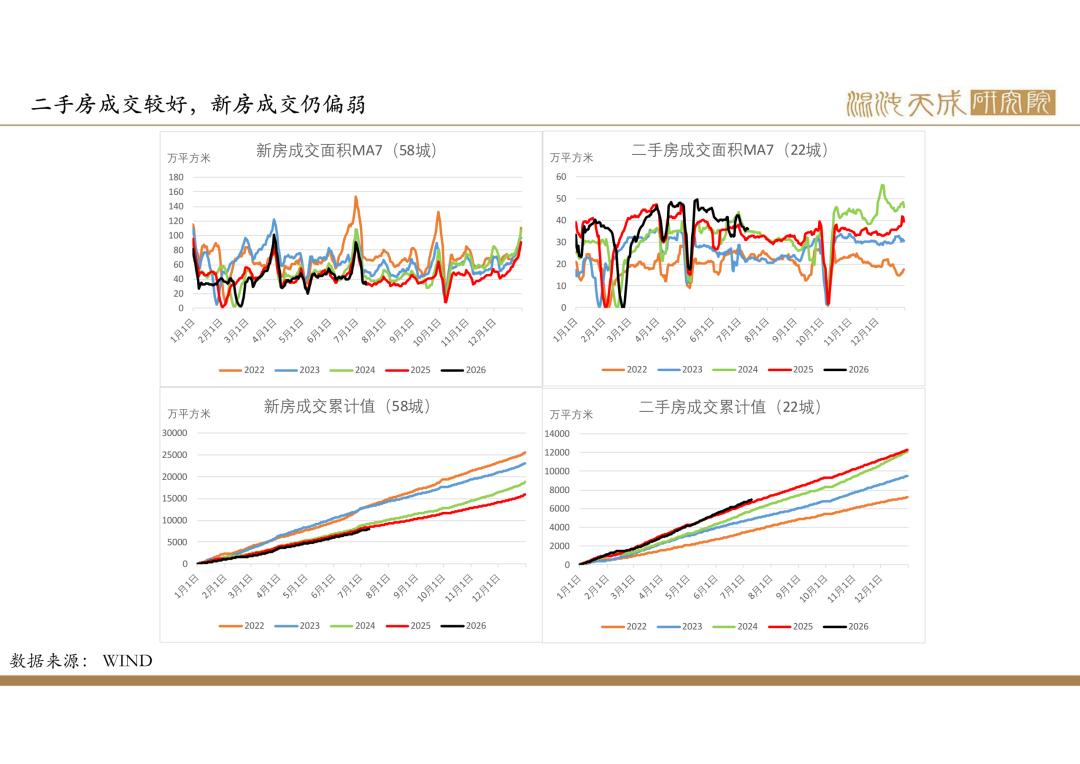

需求:政府政策主线在于化债和促消费,国内建筑业需求偏弱,1-5月份钢材出口量同比偏弱,钢材整体需求一般,钢材产量和库存处于较高位,后市将逐步进入需求淡季,预期铁水产量将逐步下降,双焦需求预期偏弱。国际能源价格大幅波动,煤炭能源替代逐步传导,煤炭整体需求增加。

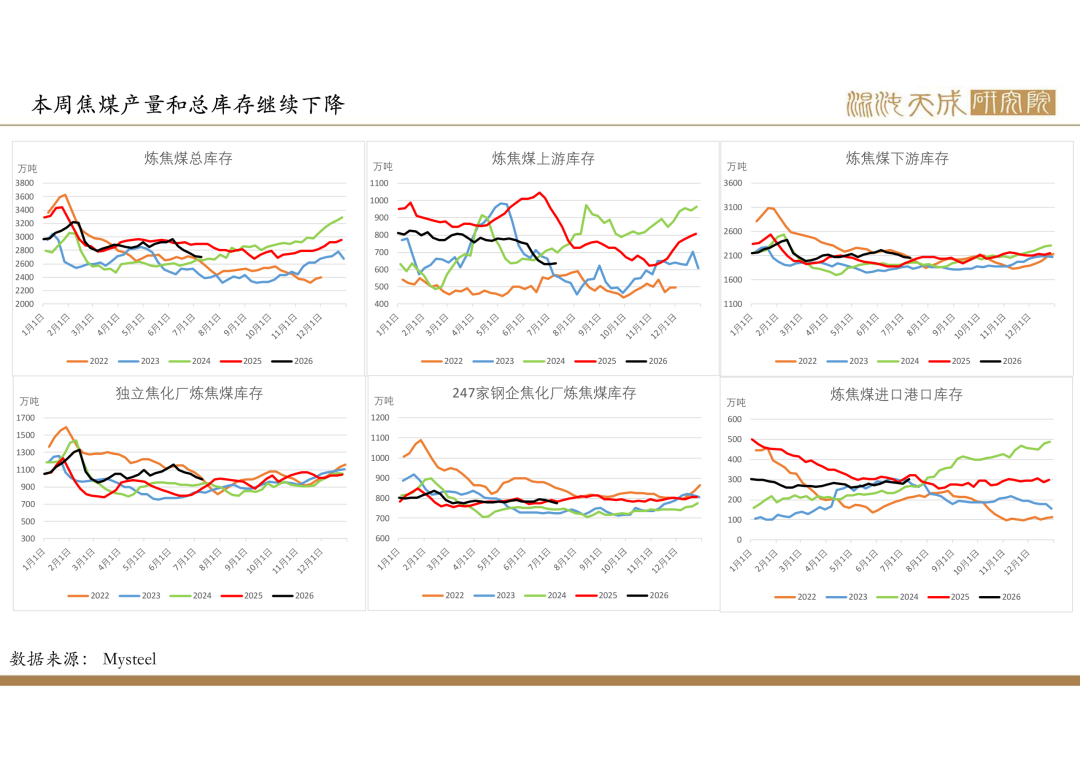

库存:本周焦煤总库存2698万吨,环比-0.3%,同比-6.7%,焦煤产量继续超预期下降,供需缺口较大,总库存继续下降。焦炭总库存1009万吨,环比0.6%,同比9%,铁水产量下降,焦炭整体库存继续逆季节增加,库存处于高位。

仓单成本:当前计算蒙5原煤仓单成本1373元/吨,蒙5精煤仓单成本1313元/吨,山西最低仓单成本1620元/吨,品牌煤最低仓单成本1400元/吨。

总结:中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩。国内政策控制焦煤产量,产量偏低,但进口量较高,整体仍偏宽松。

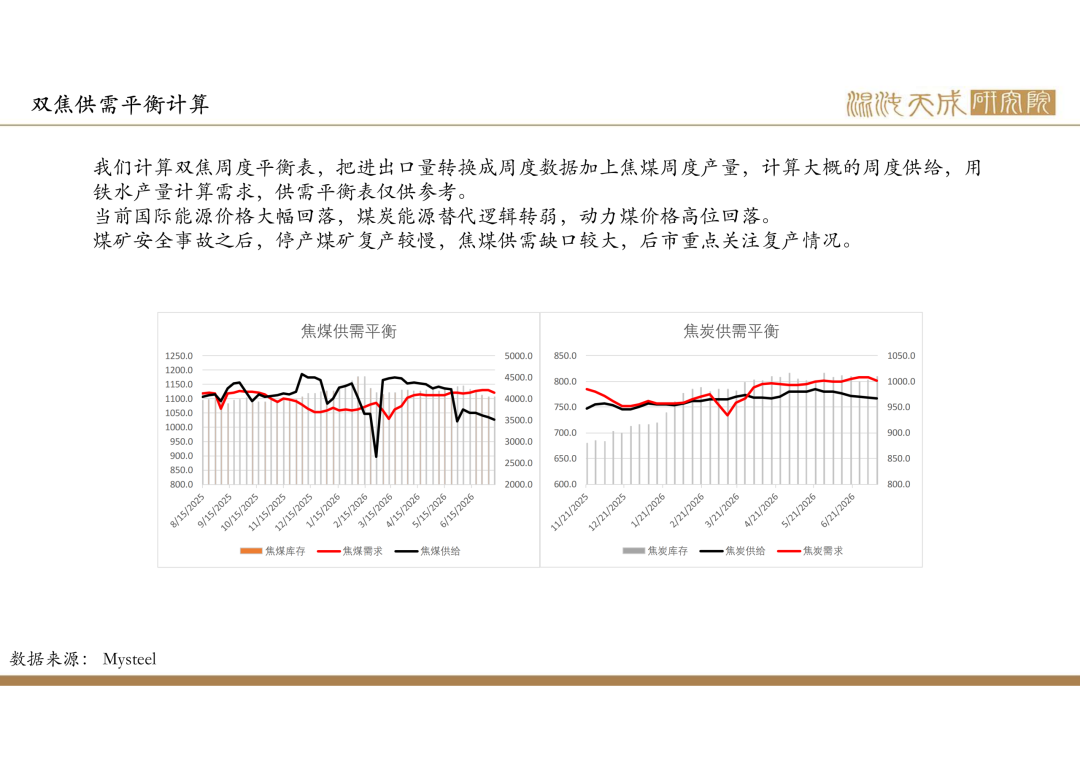

当前矛盾:山西煤矿发生重大安全事故后,停产煤矿产能1.5亿吨左右,检查完成之后逐步复产,当前仍有0.9亿吨左右产能未复产,复产进度较慢,近期沁源县政府发文推动复产,但复产进度仍较慢,煤矿停产数量增加,本周焦煤产量继续超预期下降,而铁水产量下降,焦炭提涨预期减弱,焦煤盘面回落。焦煤产量持续下降,产量已较事故前下降20%左右,进口量增加,综合计算供需缺口在10%左右,焦煤库存持续下降,但还没将到低位,市场情绪波动较大,建议观望,等待煤矿复产预期增加之后逢高空的机会,关注煤矿复产情况。

观点:观望。

VIP复盘网

VIP复盘网