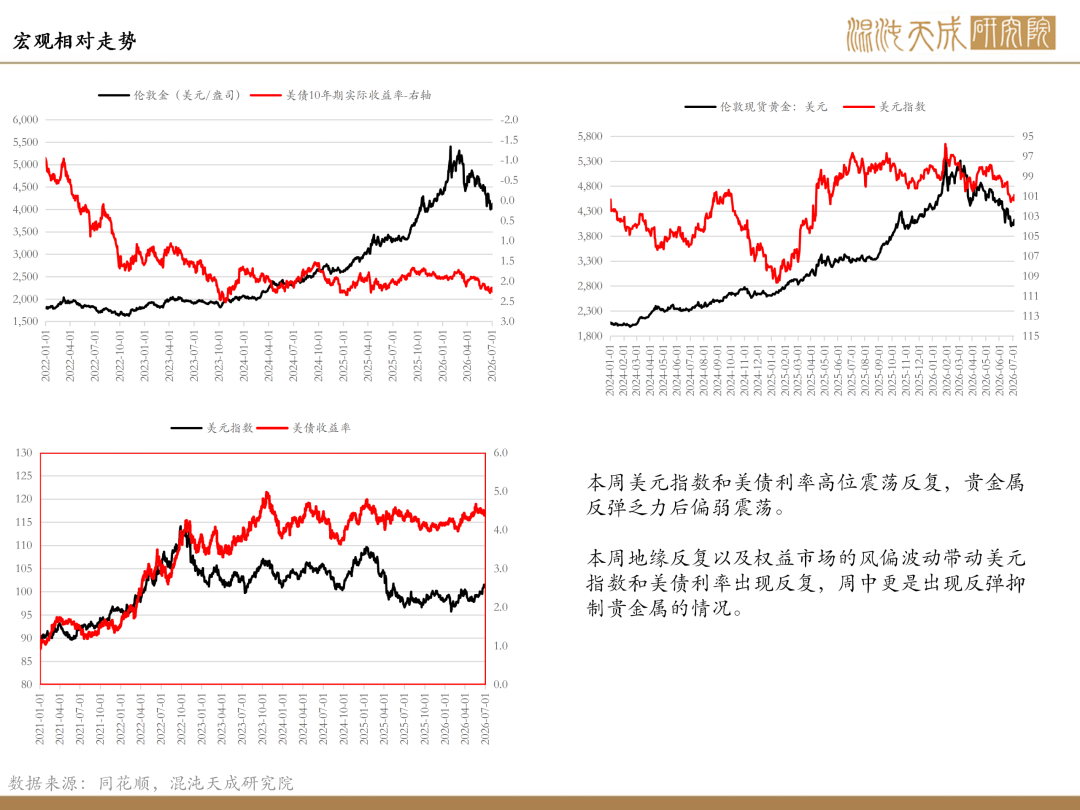

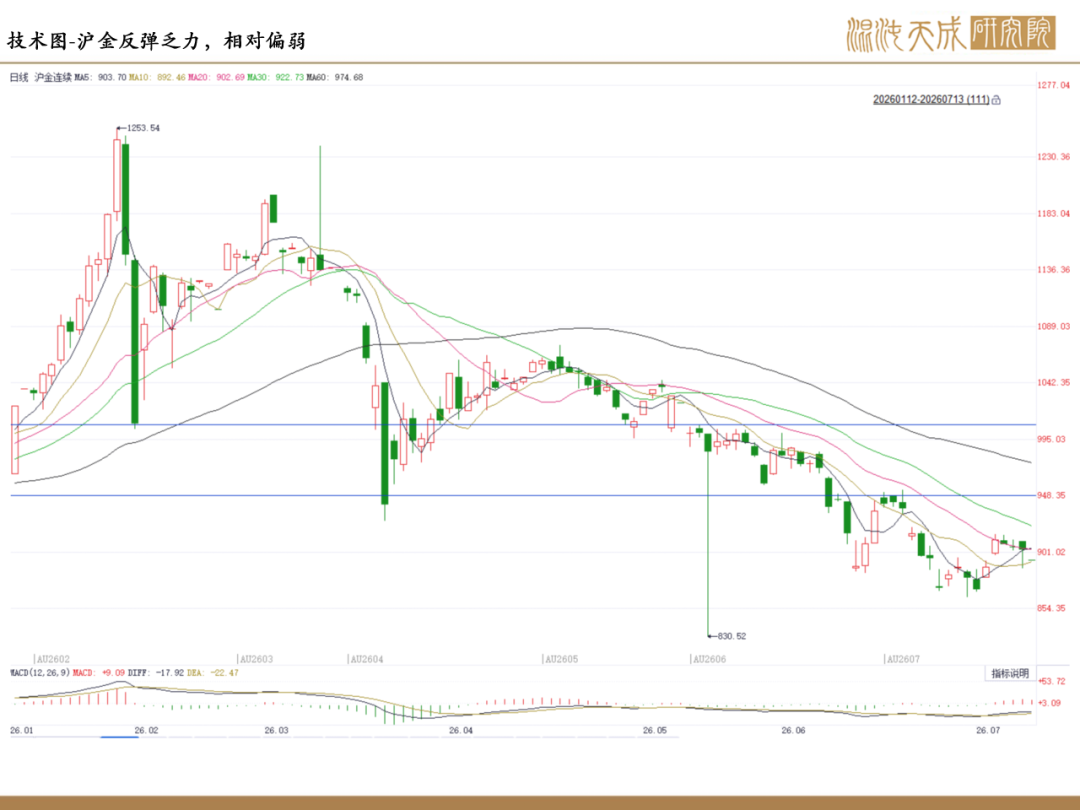

本周贵金属本周受到美元指数和加息预期反复的影响出现一定的反弹乏力。周初因上周弱非农数据大幅反弹形成余波震荡行情,但周中伴随地缘反复带来的通胀预期反弹和权益市场回调带来风偏流动性走弱,美债利率和美元指数均高位震荡反弹并再次使得贵金属承压,周五随油价的回落出现小幅回升,但整体仍处于震荡。

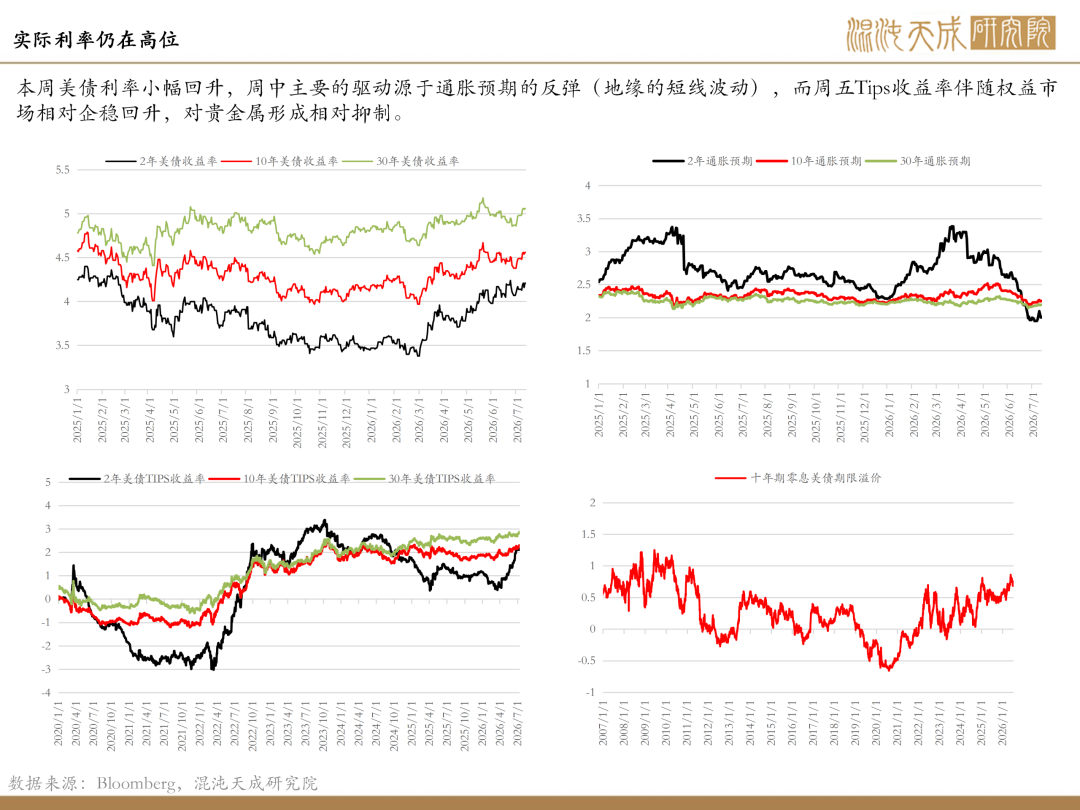

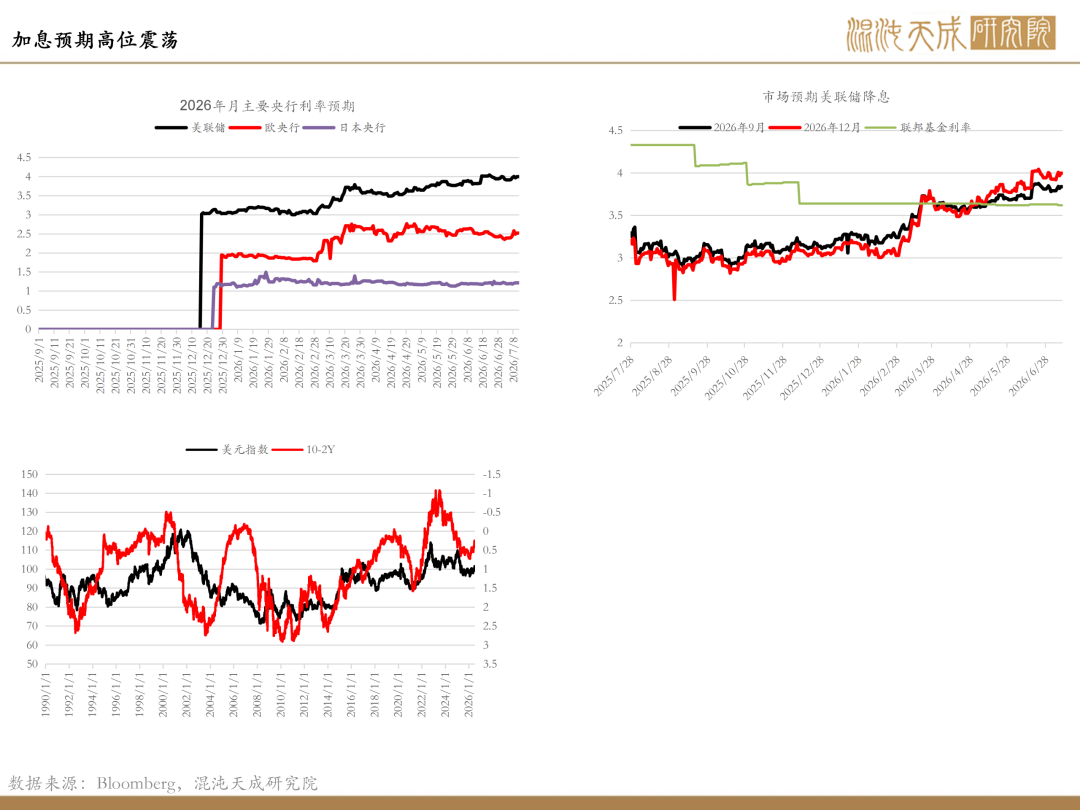

地缘反复带来通胀预期反弹:油价再次受到地缘影响出现短线冲高。特朗普表示美伊临时停火协议已结束。可能再次打击伊朗,但将先观察事态的发展情况。伊朗表示,美国的军事行动和撤销豁免权的行为违反了双方达成的协议,将采取“果断行动”予以回应。受此影响油价短线拉涨,美债利率和美元指数也随之回升,贵金属再次承压。美联储理事沃勒表示前瞻性指引并非越多越好,必要时可以完全不用,通胀风险已超过就业风险。从联储表态而言仍处于相对谨慎,贵金属上行缺乏进一步驱动。

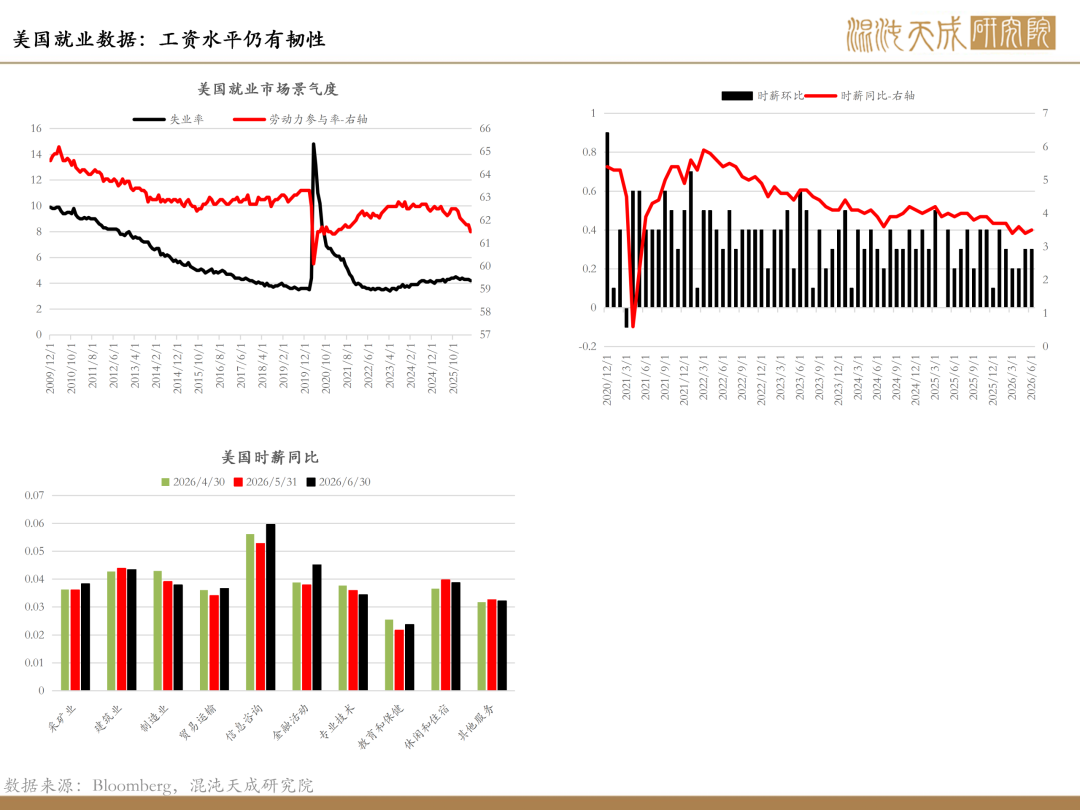

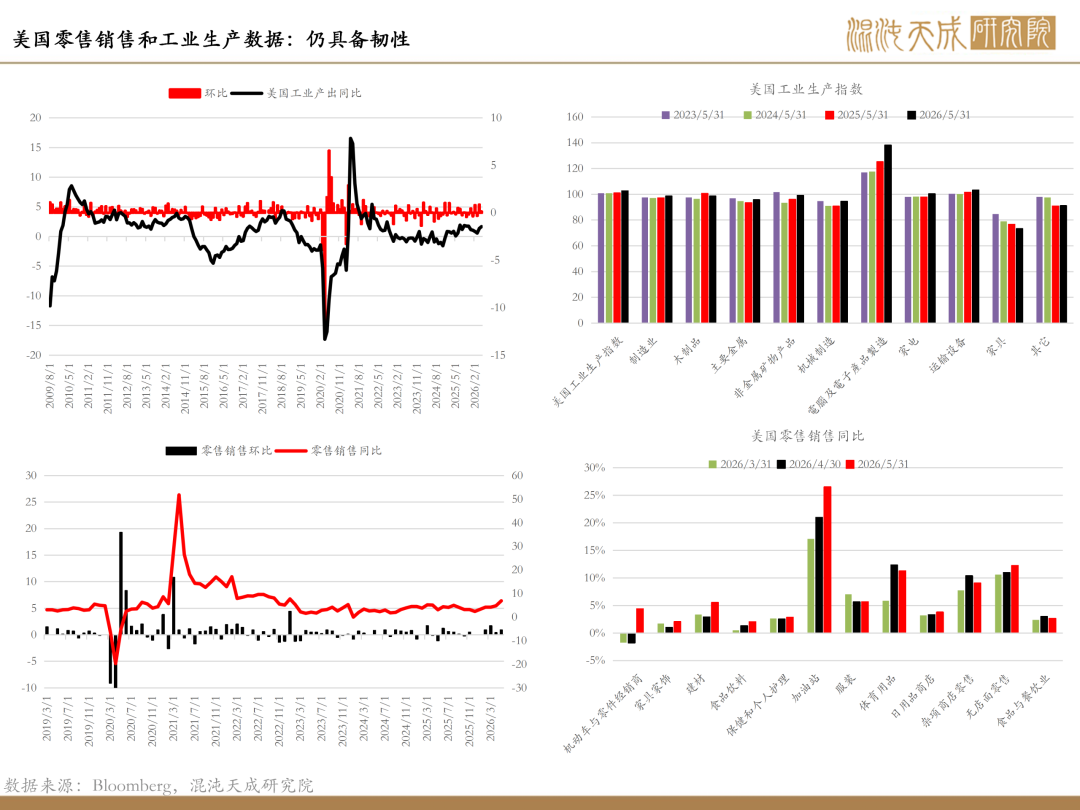

经济数据相对稳定未趋弱加息预期:美国ISM服务业录得54,连续第24个月处于扩张区间,商业活动指数仍处于扩张区间,但较5月有所回落,价格指数下降,为自2月以来首次跌破70。整体服务业PMI仍具备韧性,对于降息的必要性需求仍不充分,市场未进一步定价加息预期回落,美元指数和美债利率相对震荡限制贵金属的持续反弹。

权益及AI叙事的波动:权益市场受到AI叙事的变化显著承压,并对市场流动性预期以及风偏产生较大影响。上周AI叙事的预期出现明显转变,从“Meta出售过剩算力”到“SemiAnalysis 爆料英伟达下一代架构延期”,即便三星业绩符合预期,市场出现“买预期卖现实”的情况。在拥挤交易出现显著转变时易形成市场的情绪连锁反应,流动性担忧上行从而抑制贵金属。

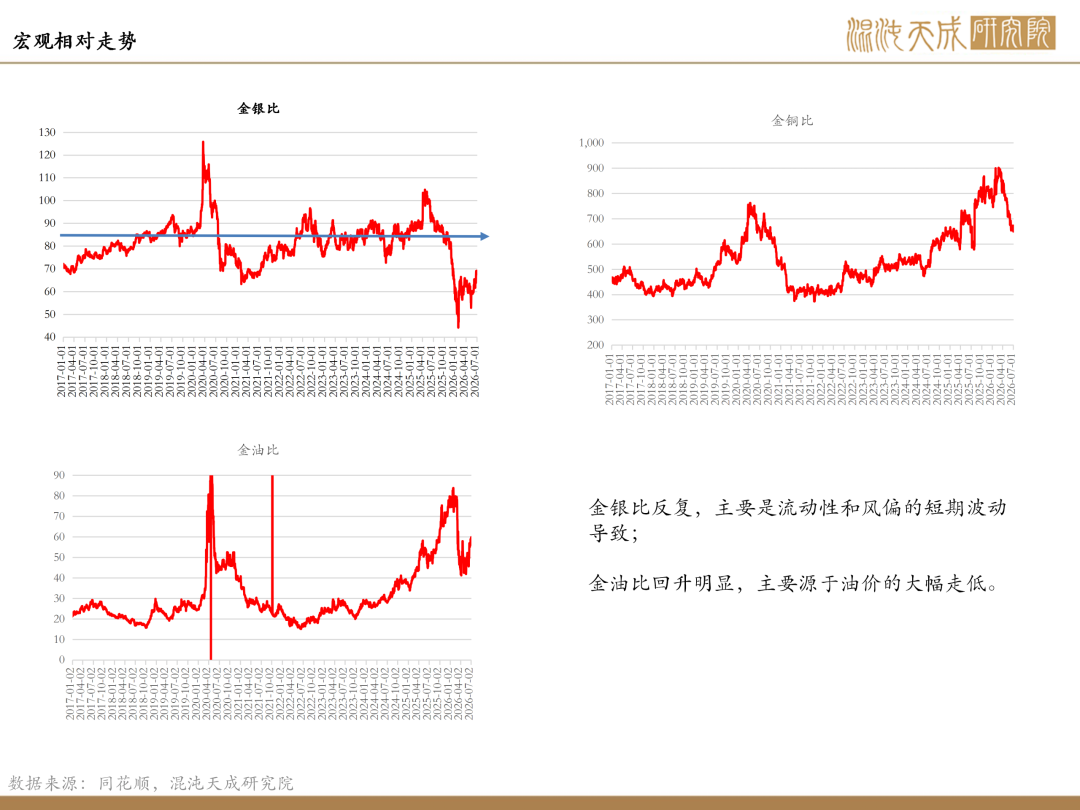

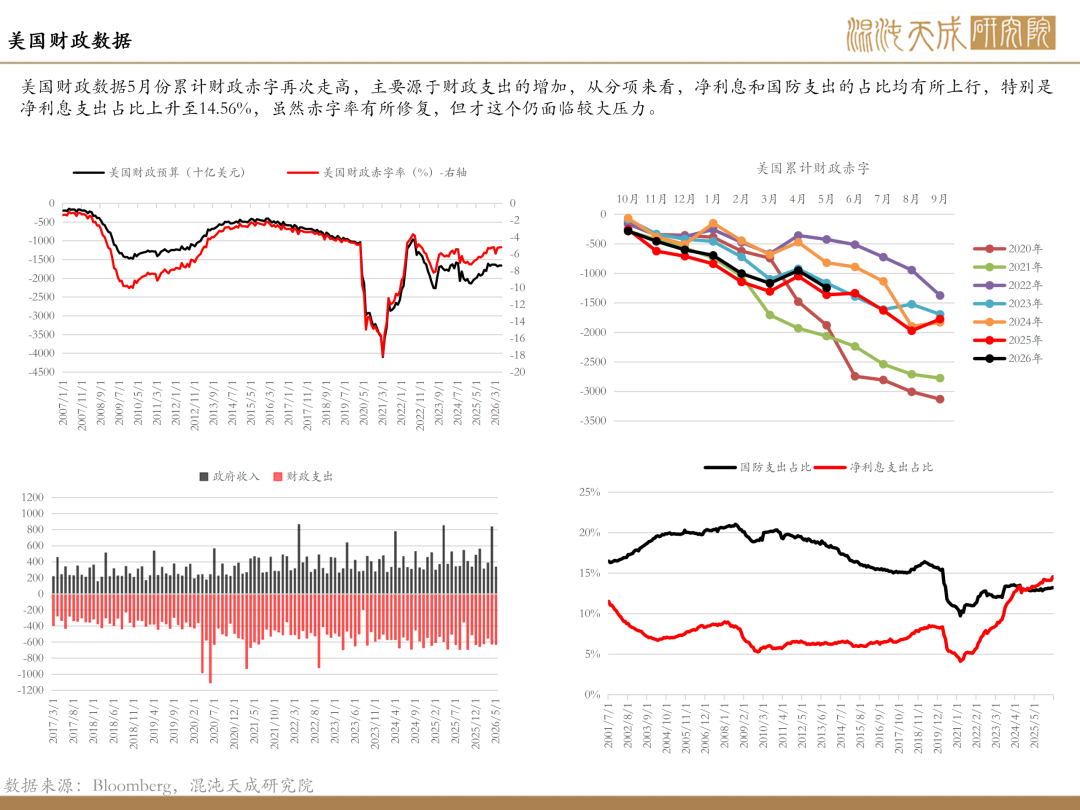

中国6月末黄金储备报7544万盎司(约2346.446吨),环比增加48万盎司(约14.93吨),5月末黄金储备报7496万盎司(约2331.52吨),为连续第20个月增持黄金。这对黄金而言存在一定的中期支撑,在宏观环境相对抑制贵金属的环境下拉高金银比。

现阶段对贵金属而言仍以情绪端交易为主,进一步驱动尚未出现,地缘,利差和经济通胀韧性使得美元指数和美债利率反复,贵金属受此影响下仍以震荡看待。周内可关注美国通胀数据和零售销售数据是否验证经济通胀韧性,如出现不及预期的数据可能驱动贵金属,反之仍存在相对抑制。

策略建议及风险提示:

短期观点(周内):震荡

风险:全球流动性风险加剧恶化

周内关注:美国CPI和零售销售数据

VIP复盘网

VIP复盘网