再来看一家发布了业绩预告的上市公司,长高电气集团股份有限公司(股票简称:长高电气)1998年成立,2010年7月在深交所上市,是专注于输变电设备制造的电力能源领域企业。

长高电气深耕输变电设备主业,形成组合电器、隔离开关、高低压成套电器三大核心产品体系,在宁乡金洲、望城经开区、衡阳白沙洲布局了三大生产基地,依托五个国家级研发平台,具备800kV及以下电压等级GIS、GIL等高端产品研制能力,核心产品技术与市占率位居行业前列。

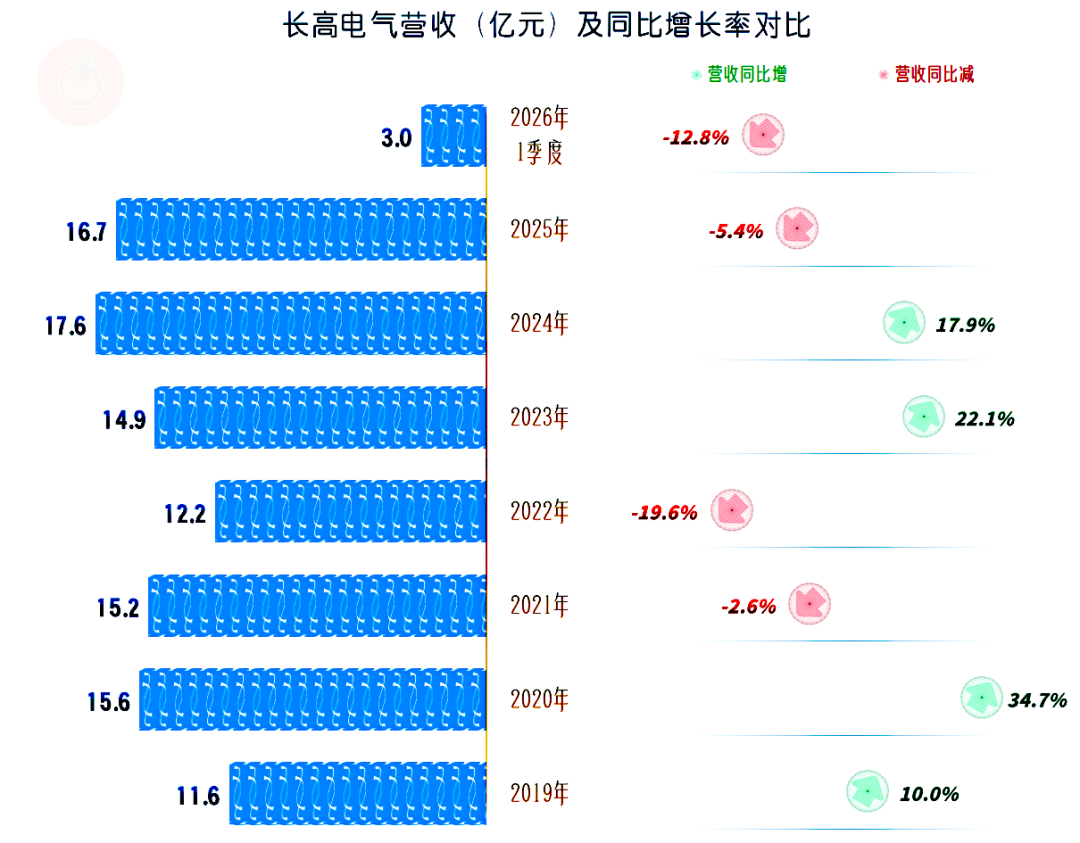

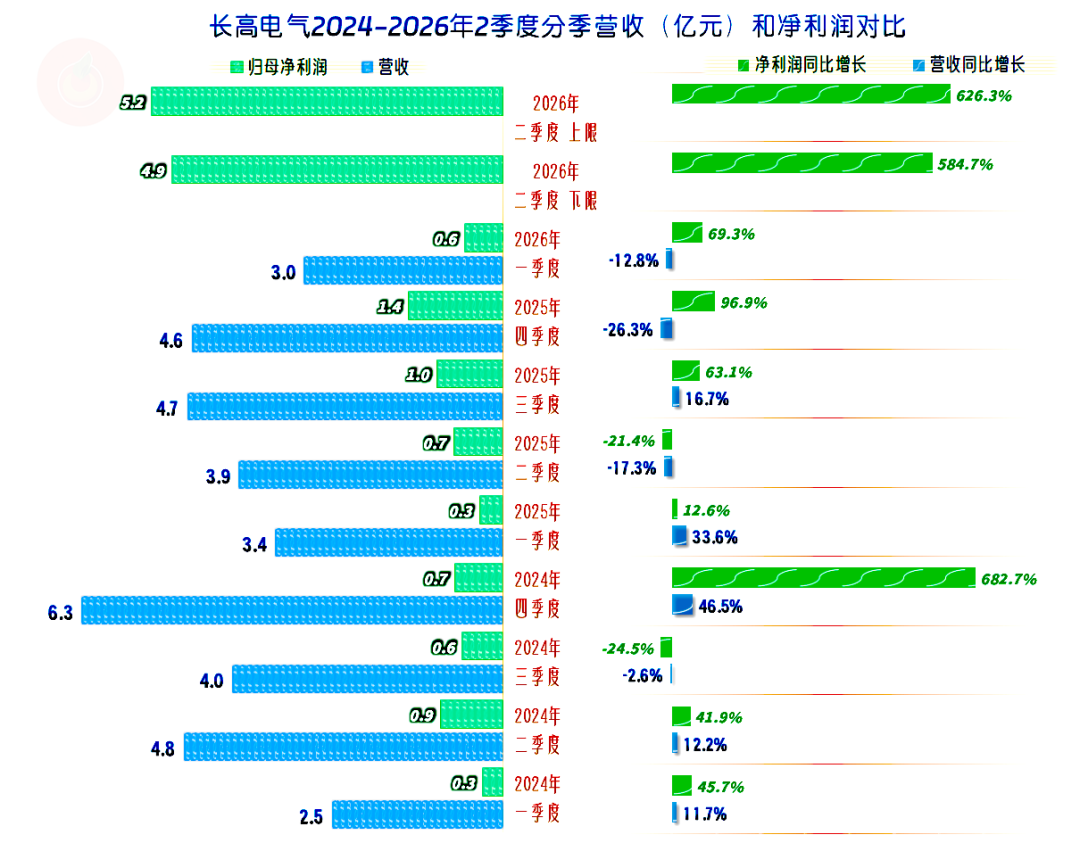

2025年,长高电气的营收同比下跌5.4%,2026年一季度仍在下跌,按年度双增双减式的“俯卧撑”模式,有可能还会再延续一轮。

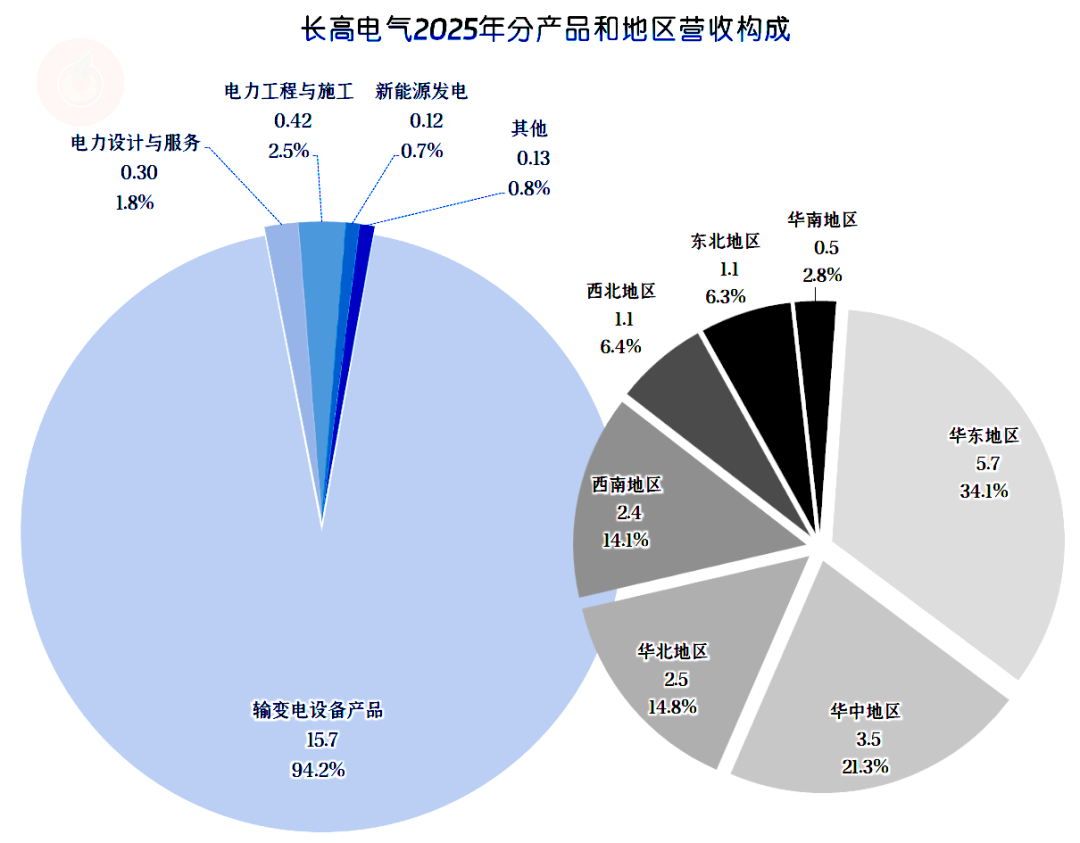

输变电设备是其占比近95%的核心业务,从2022年超过九成以来,该业务的重要性越来越高。华东和华中是其占比超三成和两成的两大市场,华北和西南是占比近15%的重要市场,西北、东北和华南市场也都有所涉及。

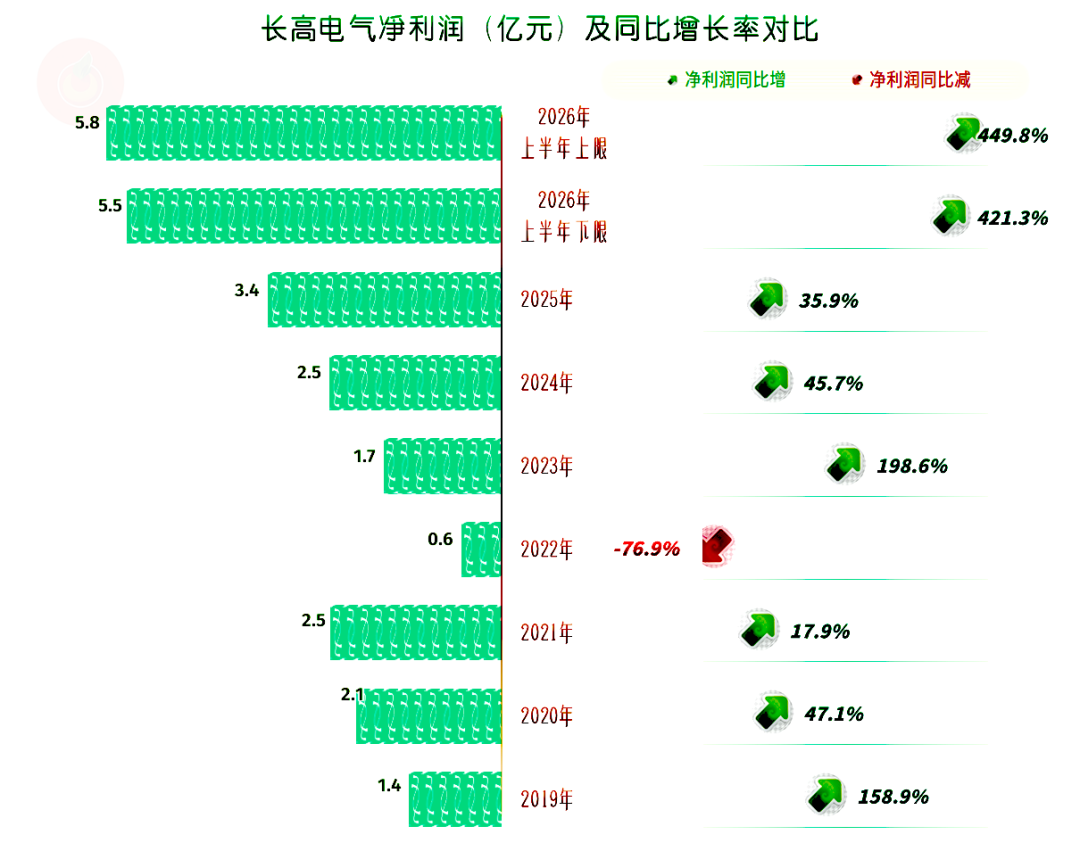

2026年上半年的净利润,不管按上限还是下限看,都是远超前七年全年的水平。最近这些年,主要是2022年出现过超3/4的净利润下跌,其他年份都是增长状态。2025年超过了前期的峰值年份,也就是2021年的水平;按现在的情况看,2026年再创新高的概率是极大的,而且,“遥遥领先”的可能性也很大。

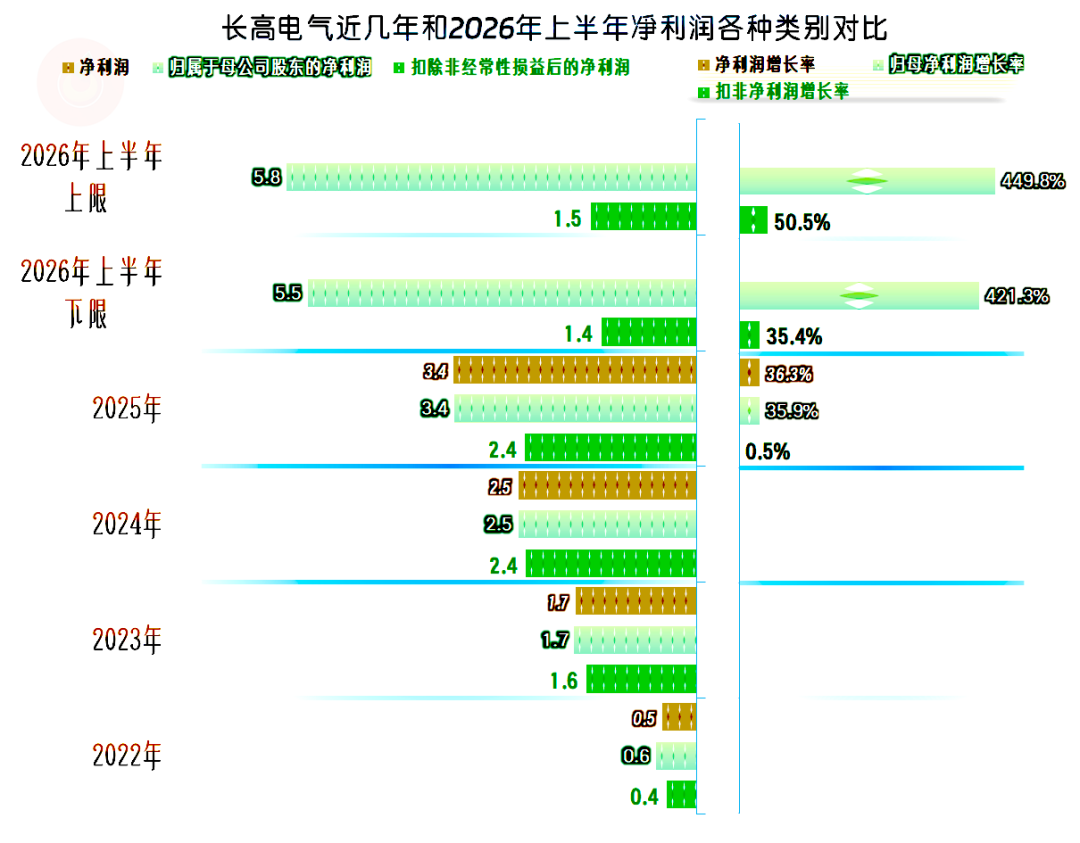

我们看到,2026年上半年的扣非净利润同比增长为35.4%,远没有归母净利润4倍多的增速那么夸张。也就是说,2026年上半年净利润提高的原因,很大程度上是其他收益等方面导致的。

长高电气解释了原因,既有主营业务方面向好的因素,更有非经常性项目的影响。非经常性项目的主要构成有三项,其中出售参股公司富特科技部分股权,以及对剩余股权价值核算方法变更等影响,是主要因素。

分季度来看,2024年的四个季度中有一个季度出现了营收同比下跌,2025年有两个季度下跌,2026年一季度也在同比下跌,从2026年二季度的盈利情况看,营收有可能不会下跌了。

每个季度都能够实现盈利,2026年一季度的净利润同比增速不错,但环比下降明显;2026年二季度如果扣除非经常性项目后,盈利水平应该比一季度好不了太多。可以说,长高电气的主营业务盈利能力是稳中有增的,并不存在要“起飞”的现象。

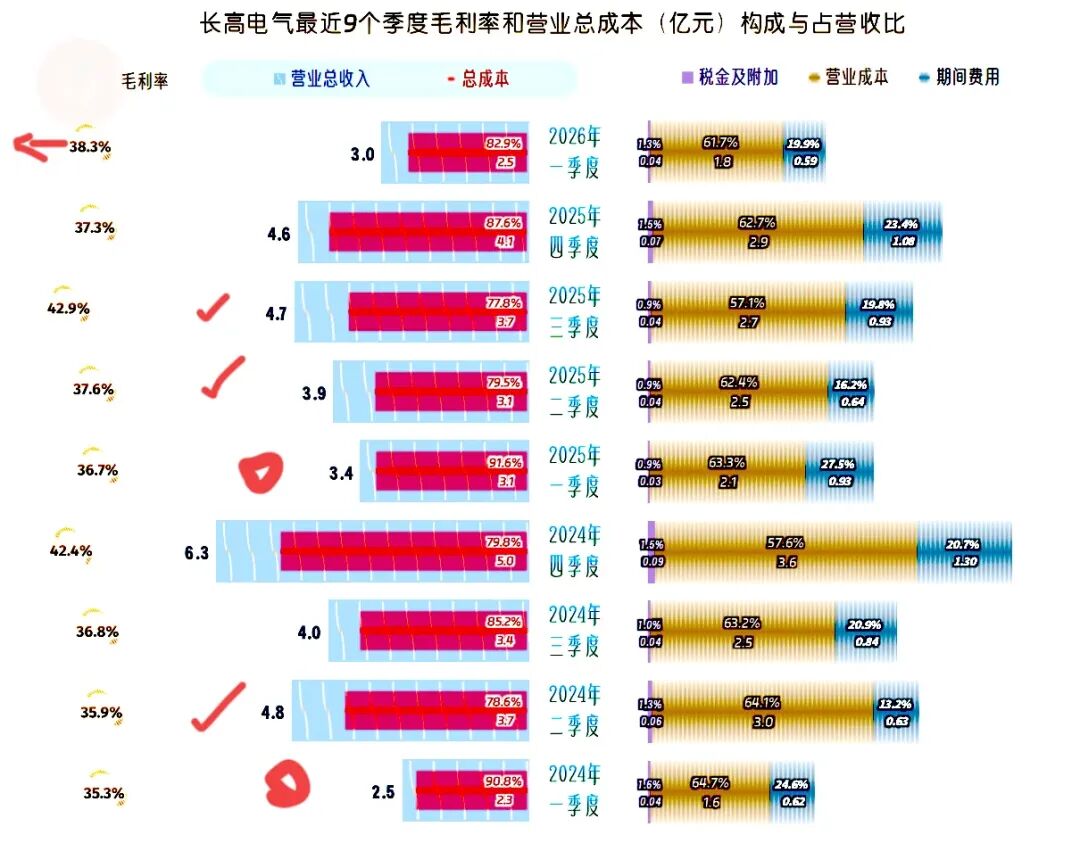

各季度的主营业务情况也比较清楚,总体上相对稳定,也可以说,主营业务盈利空间的波动并不大。2024年只有一个季度的主营业务空间不到两成,2025年一季度和四季度的情况都不太好,一季度甚至不到10%。

2026年一季度的情况不错,二季度的数据还未公布,按扣非净利润的预告金额估计,主营业务盈利能力同比应该是有所提升的。

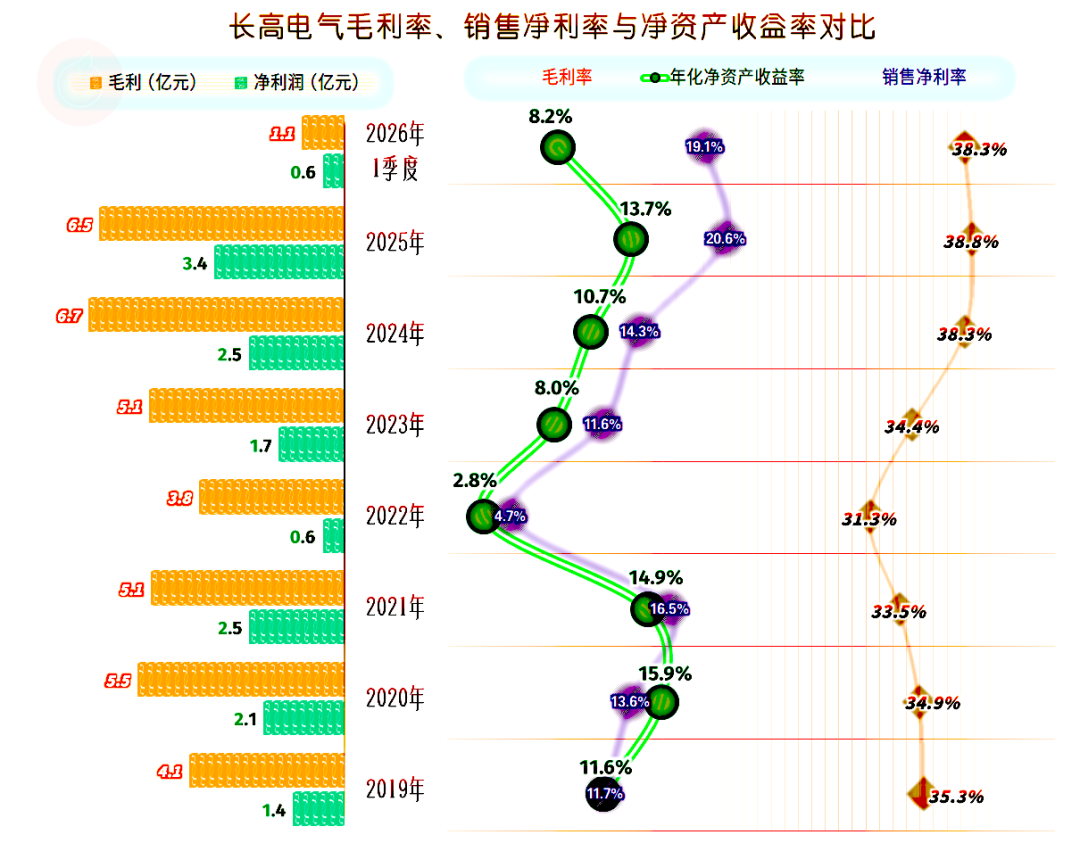

毛利率在2022年触底后,连续两年增长,最近两年多维持在38%出头的水平,这是一个比下跌前还高的新平台。较高的毛利率,是近两年业绩回升的主要动因,只是2025年以来的营收下跌,对这些利好因素,起到了一定的“稀释”作用。

销售净利率和净资产收益率也是在持续提升的,2025年的净资产收益率不及毛利率下跌前的2020年和2021年。这当然是净资产累积过大导致的。想要解决这个问题,以后可能就需要根据经营的需要,把净资产控制在合理的水平。

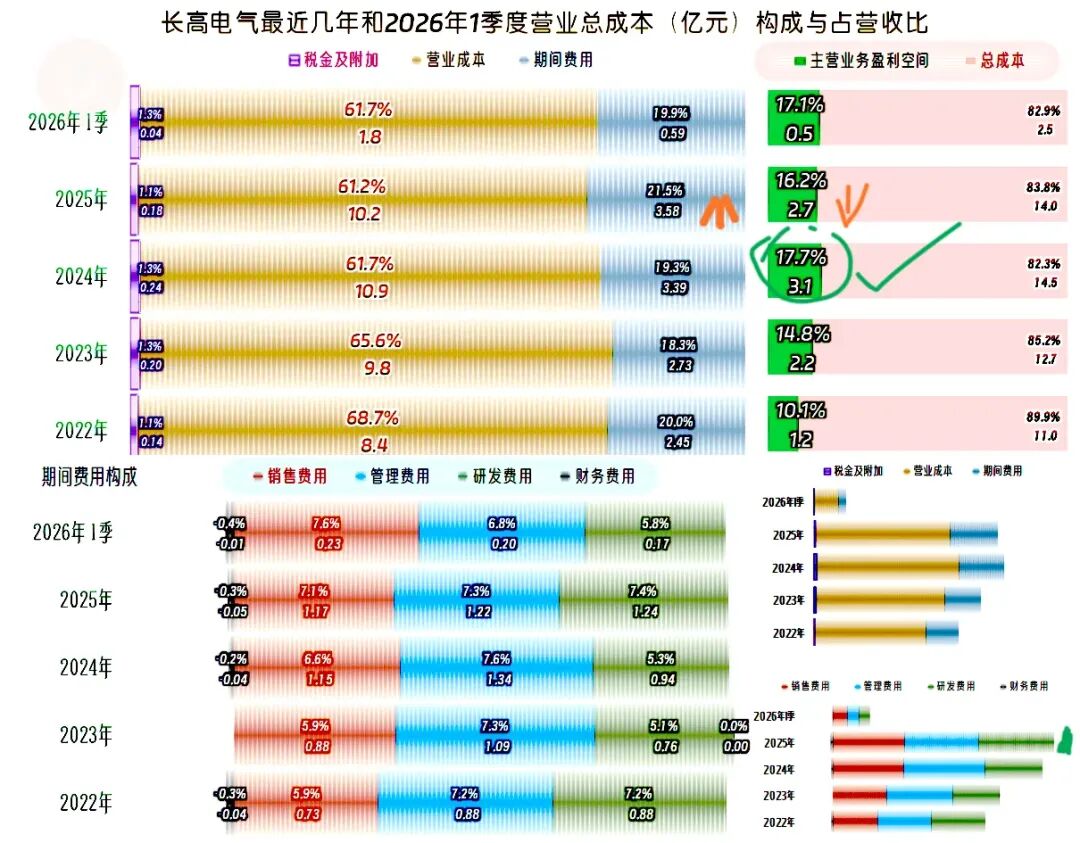

2024年的主营业务盈利空间达到了17.7%,是近几年的峰值水平。2025年下跌了1.5%,其中毛利率提升了0.5%,税金及附加下降了0.2%,都是利好因素;但期间费用占营收比上升2.2%,全部抵消掉了利好因素,还多出来一截,要主营业务盈利空间来承担。

当营收下跌时,期间费用还在增长,就对主营业务盈利能力的拖累比较大。

2026年一季度的毛利率下滑至与2024年接近的水平,期间费用占营收比有所下降,主营业务盈利空间重回17%以上。现在还没有二季度的数据,我估计应该能追平2024年。

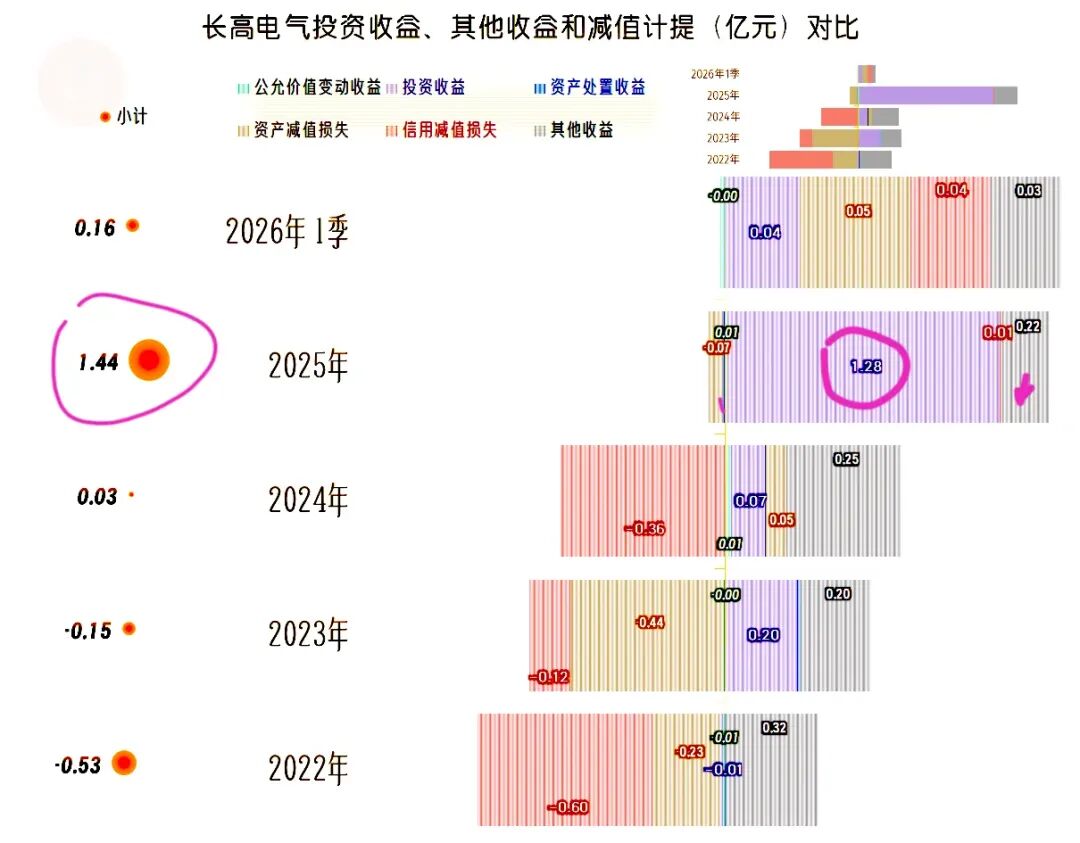

在广义的其他收益方面,长高电气2025年较上年多收益1.4亿元,主要贡献来自于投资收益。这就是在2025年营收和主营业务盈利空间都下跌的情况下,净利润仍能创下新高的主要原因。

投资收益中主要是“处置长期股权投资产生的投资收益”增加了1.1亿元,其中处置了联营企业富特科技部分股权收益,这是和2026年上半年这方面的内容一致,实际上就是同一件事在不同期间的收益构成。

前面说扣非净利润的时候,我们没有说2025年的数据,实际上2025年的扣非净利润仅增长0.5%,与2024年基本持平,其归母净利润的增长,非经常性项目的贡献最大。

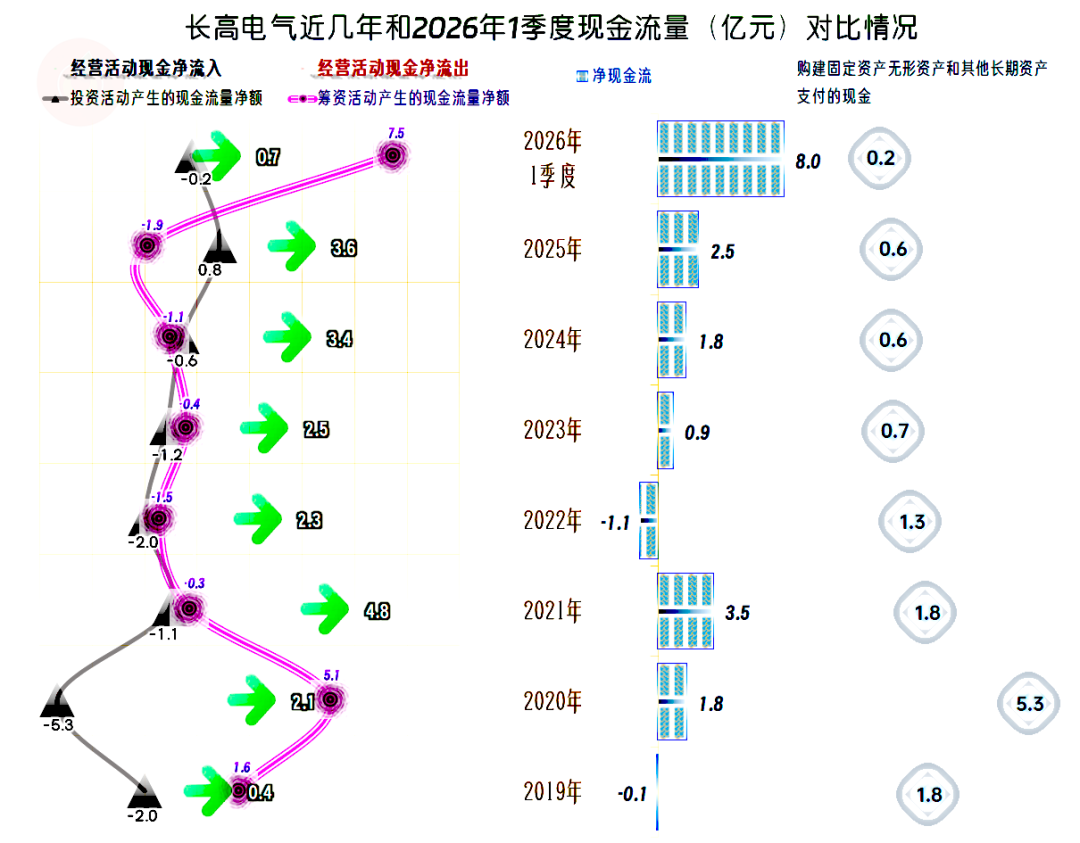

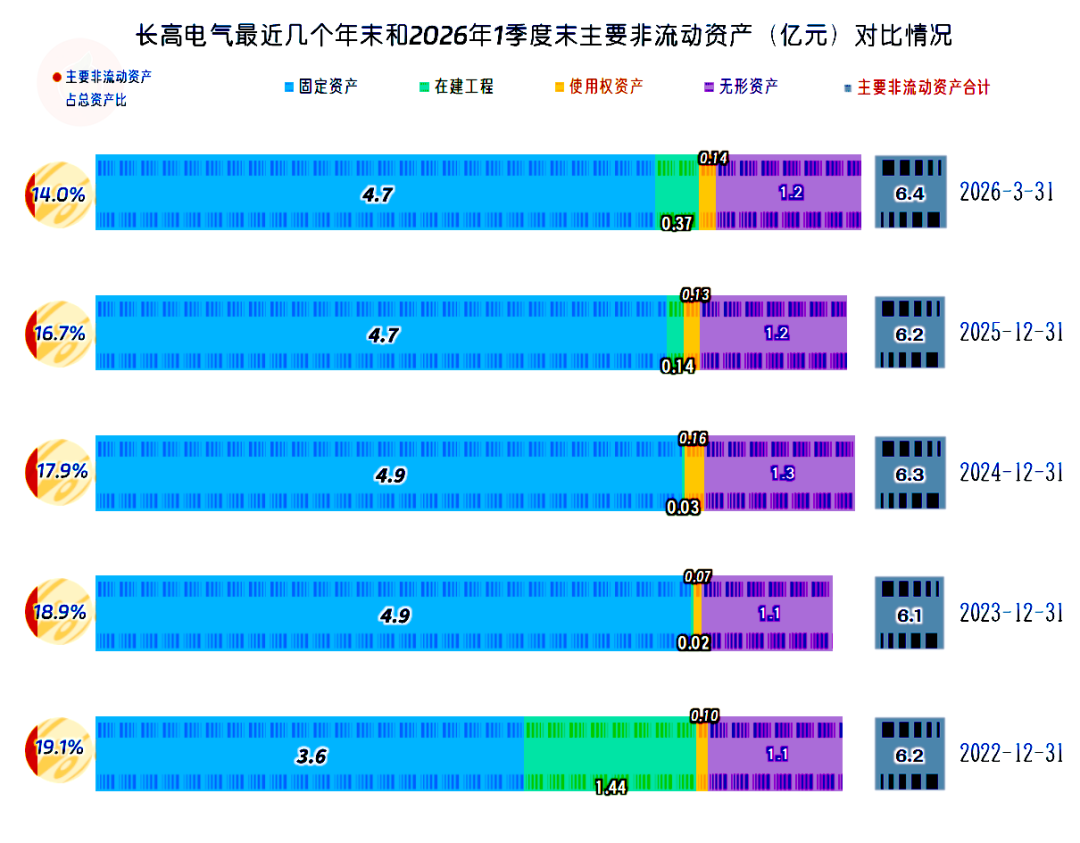

经营活动的净现金流均为净流入状态,净流入金额稳定。固定资产投资规模近几年持续下降,最近两年稳定在6000万元左右,这当然不会产生太大的资本性支出方面的资金需求压力。

主要非流动资产稳定在6亿元出头,固定资产在2023年末就稳定在接近5亿元的规模,这类电气设备行业的固定资产类需求不是特别高,有必要的投入即可,他们保持现在的状态是合理的。

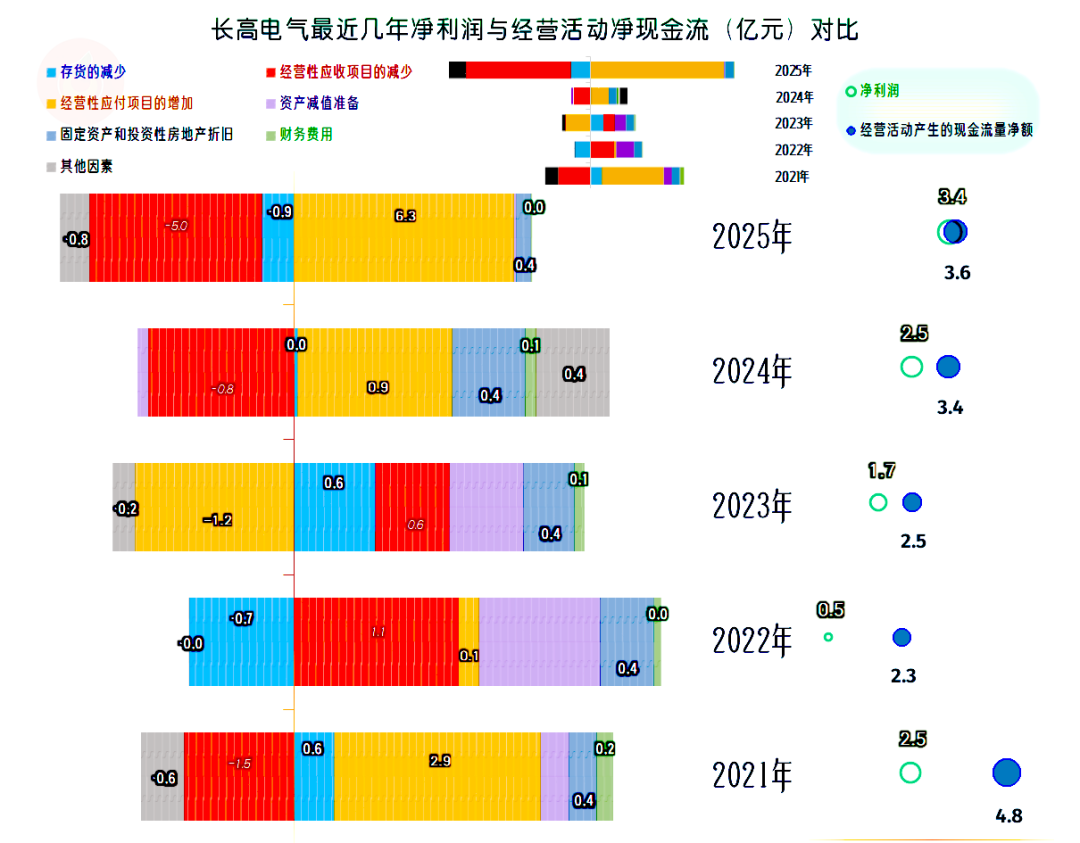

每年经营活动的净现金流都比当年的净利润高,固定资产折旧回收资金是主要影响因素之一,应收应付和存货的波动影响更大一些。由于近几年的营收并非单一的增长或下跌,而是长期维持着波动的状态,这些营运资金类的项目变化的影响,也没有明显的规律性。

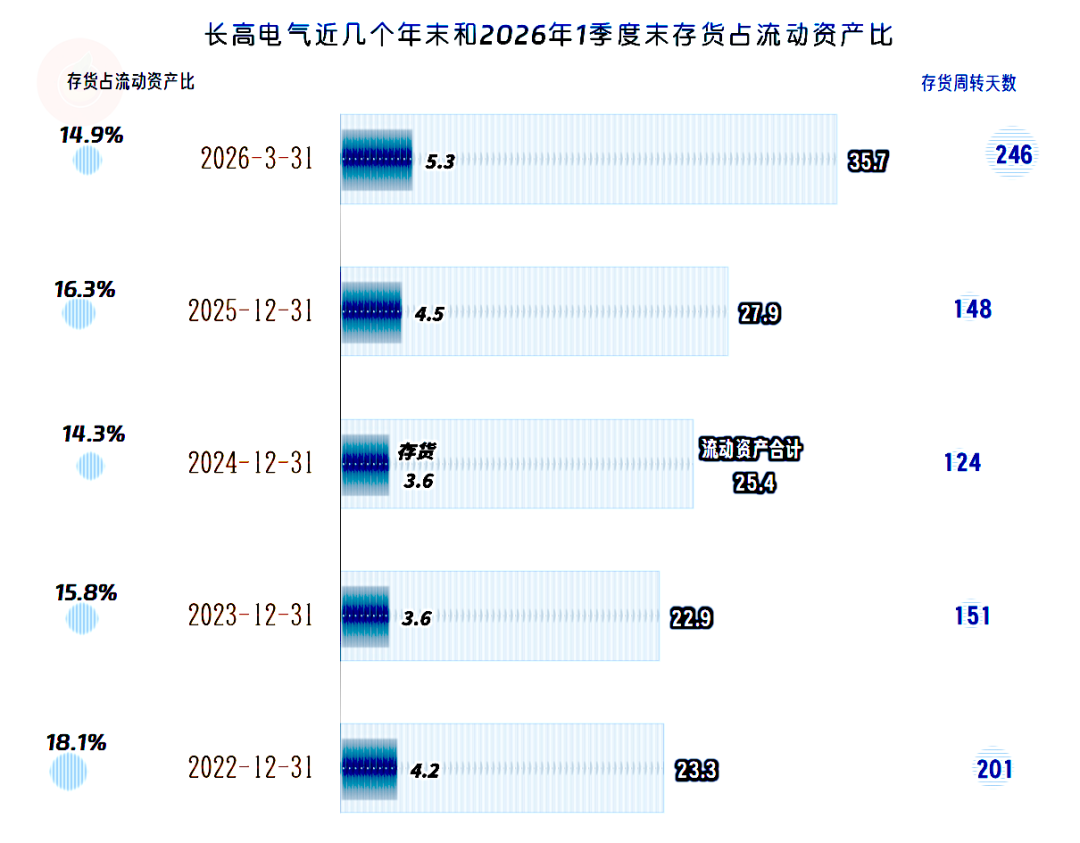

存货的规模在2023年末有所下降,2024年末稳定了一年,2025年末和2026年一季度末都重回增长状态。存货周转天数下降后又有所回升,其占流动资产的比例稳中有降,整个存货管理总体在线。

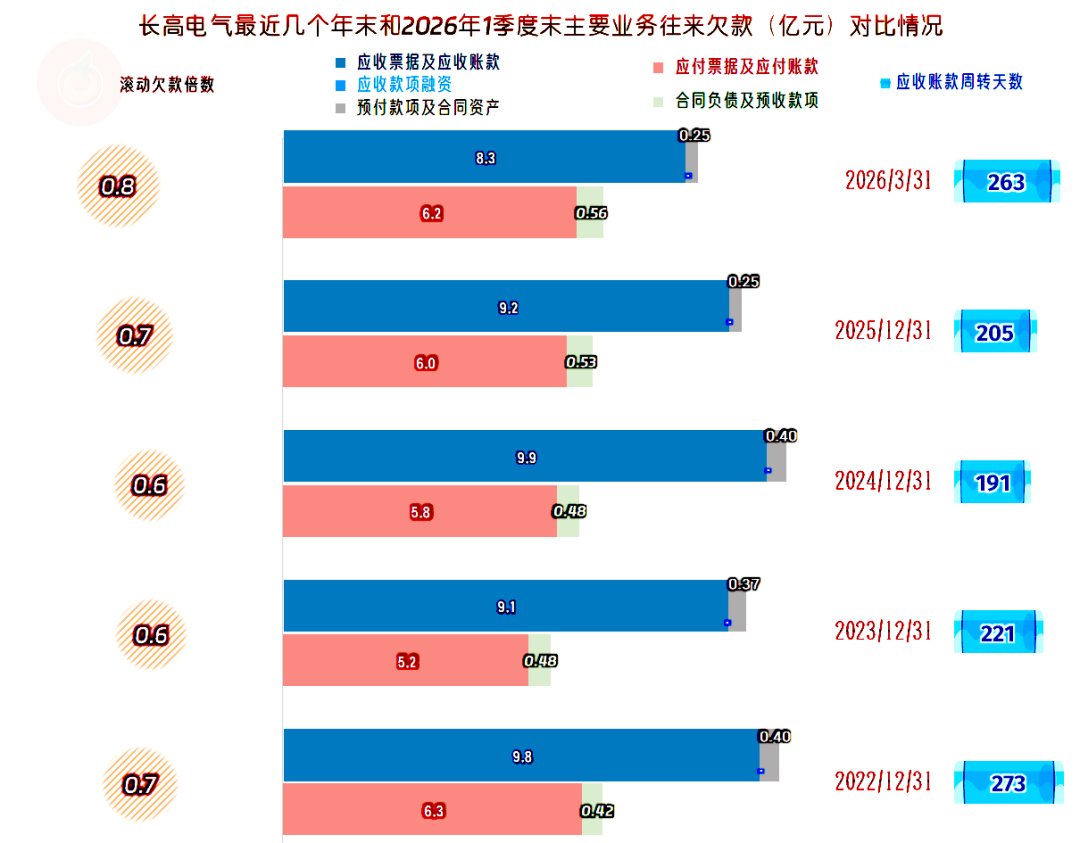

“应收票据及应收账款”这几个年末都稳定在9亿多元,2026年一季度末下降至8.3亿元,这有可能是季度间的波动,还得看年末时的情况。应收账款周转天数在下降后又有所上升,总体上,应收账款方面也算管理得不错。

“应付票据及应付账款”在2023年末大幅下降,随后两个年末又有所回升,总体上稳定。预收性质的合同负债等项目长期稳定在5000万元左右,2026年一季度末有所增长,这一般是后续期间营收增长的信号之一。

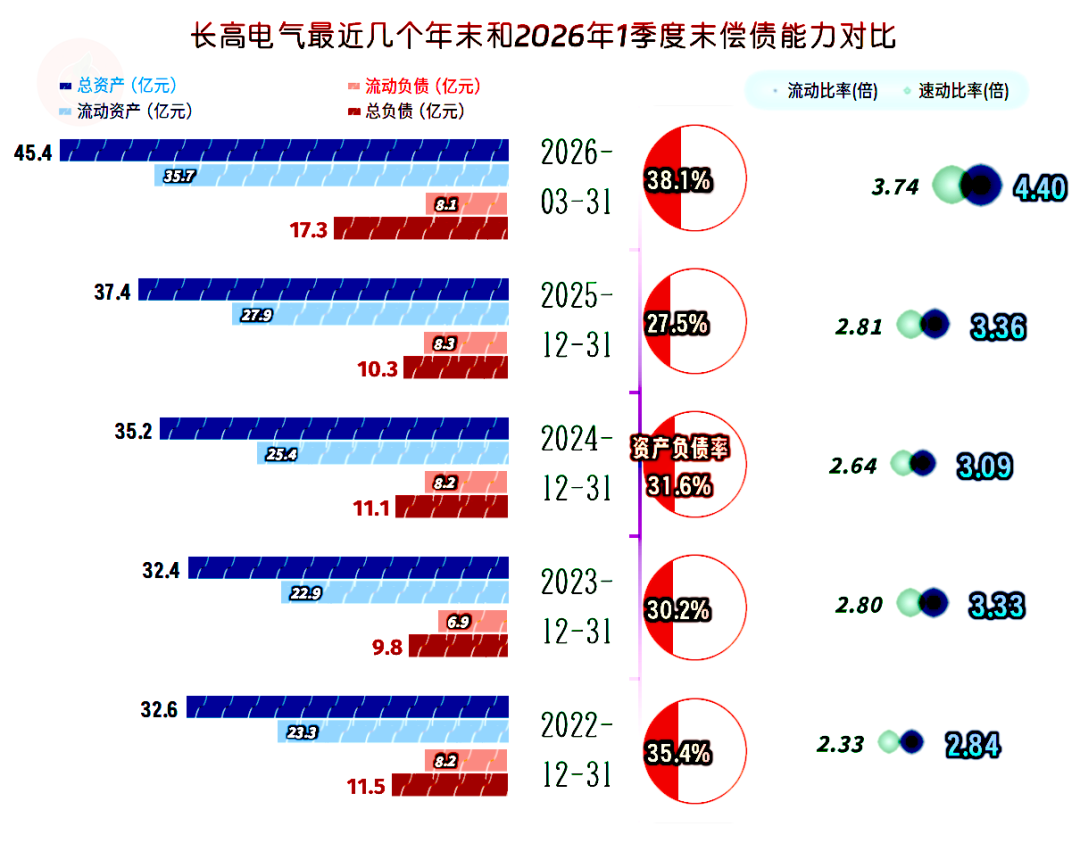

长高电气的资产负债率不高,长期稳定在30%左右,2026年一季度末大幅增长后,也不到40%,长期偿债能力仍然很强。4倍多的流动比率,3倍多的速动比率,短期偿债能力也极强。

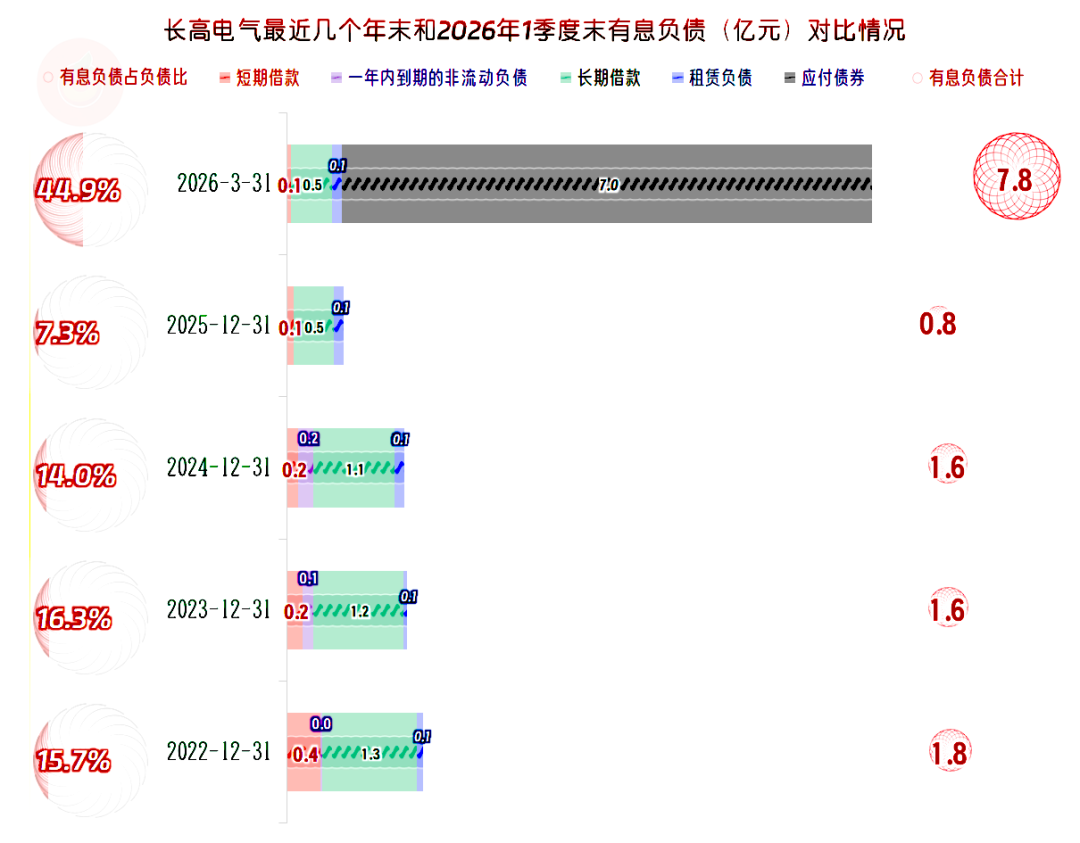

长高电气的有息负债规模一直很小,2026年一季度发行了大额的可转换债券。其中就提到了要对长高电新金洲生产基地三期项目等三个项目进行投资,也就是说,其沉寂多年的保守经营,2026年可能会适当调整。

不过,对于自有资金相当充裕的长高电气来说,搞这类融资的必要性不是特别大。不过,面对现在大环境变化,手里有充裕资金的企业,确实能在某些情况下,抓住一些市场上出现的收购之类的机会,这当然只是我的猜测,具体他们是怎么想的,我也不知道。

长高电气2026年上半年的“业绩爆发”,主要来自于非经常项目,经常项目或主营业务也表现较好,但仍处在正常的发展之中,并不存在要“起飞”之类的问题。

后续适当增加固定资产类的投入,理论上有利于营收和业绩的增长,但短期内对净资产收益率等指标造成一定的扰动,也是有可能的。

VIP复盘网

VIP复盘网