海外摩托车公司披露2026Q1财报,本文通过回答七个问题来梳理摩托车行业和竞争格局的变化。两轮车领域的欧洲市场需求在欧5 过渡期结束后明显回暖,新兴市场需求稳健增长,日印企业实现增长,欧美品牌持续下滑,不同阵营品牌的单价、单台利润和利润率表现出现分化;四轮车领的北美需求延续温和复苏,欧洲需求明显回暖,头部品牌表现分化,北极星、庞巴迪、川崎受益于低基数和库存优化实现增长,雅马哈全地形车持续亏损逐渐掉队。展望全年,海外摩托车需求仍将持续增长,日企指引摩托车业务继续增长,中国企业有望在全球市场抢占份额;四轮车市场预计将在中长期内增长,春风、涛涛等中国品牌积极布局,有望追赶行业龙头。

内容摘要:

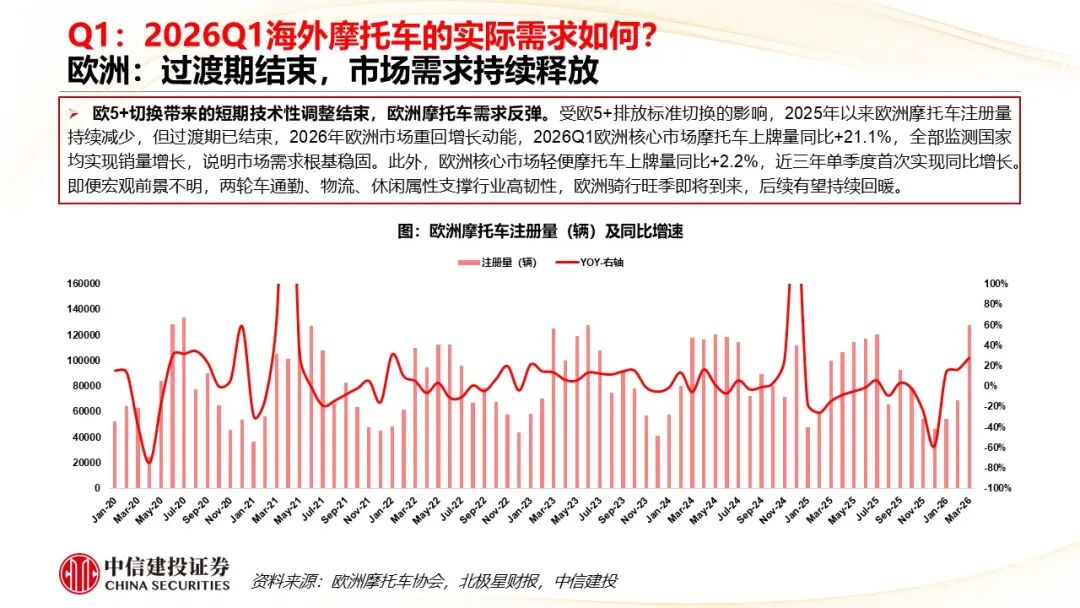

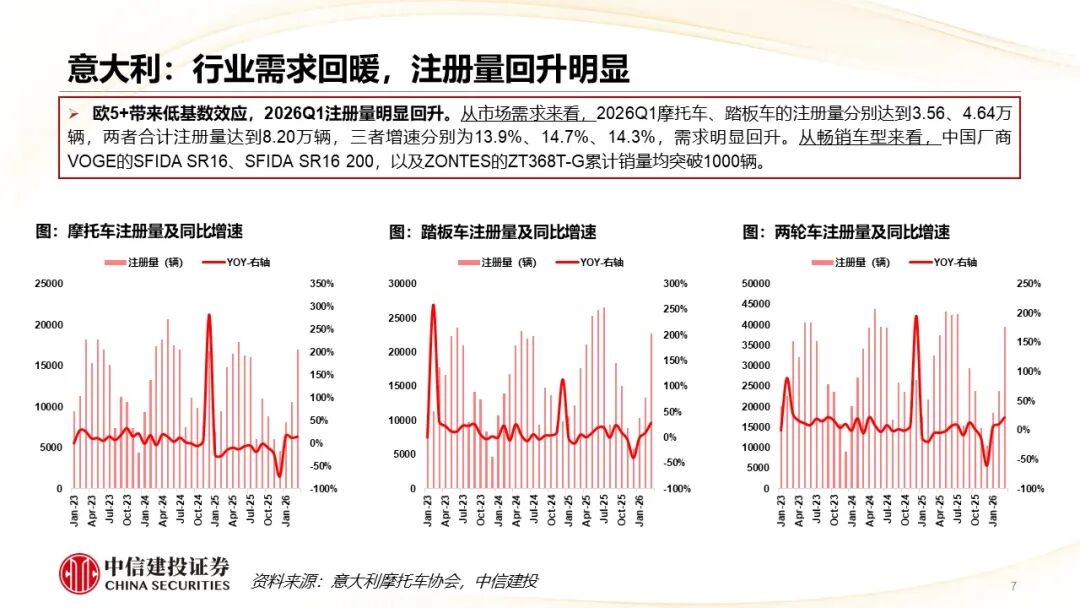

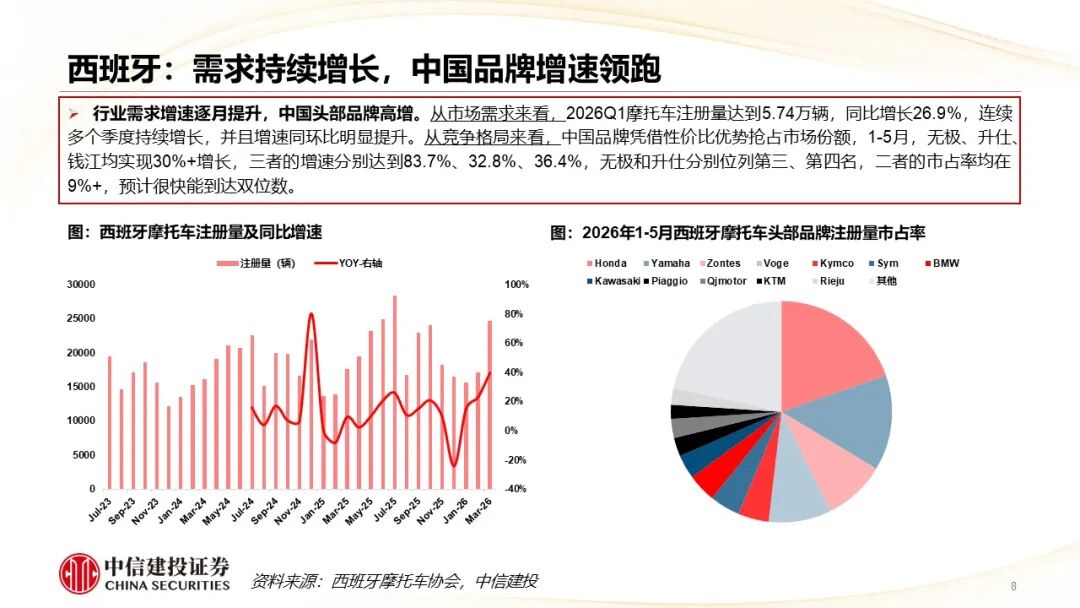

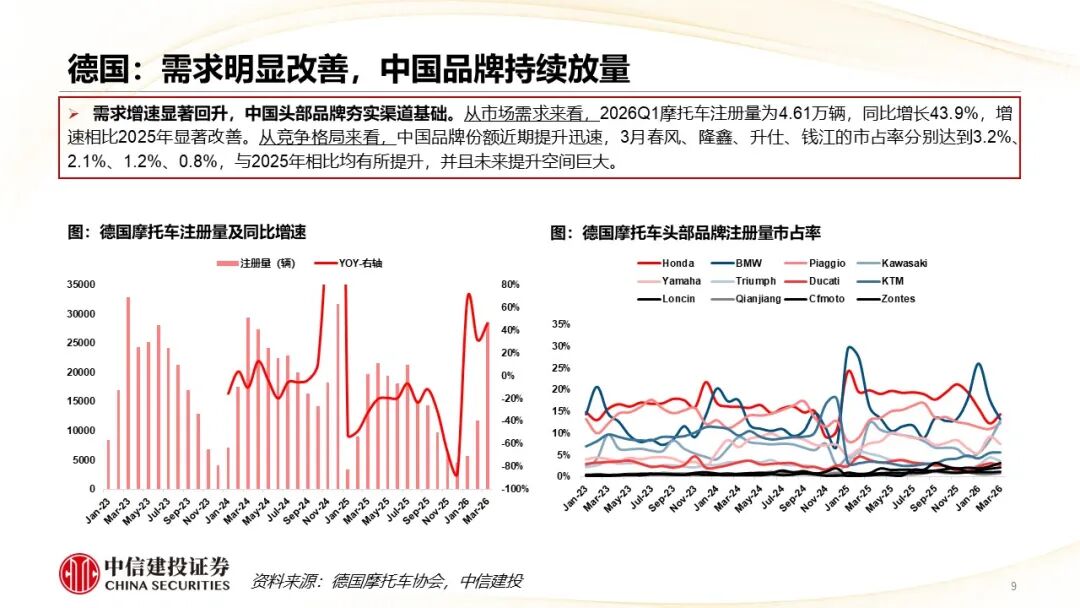

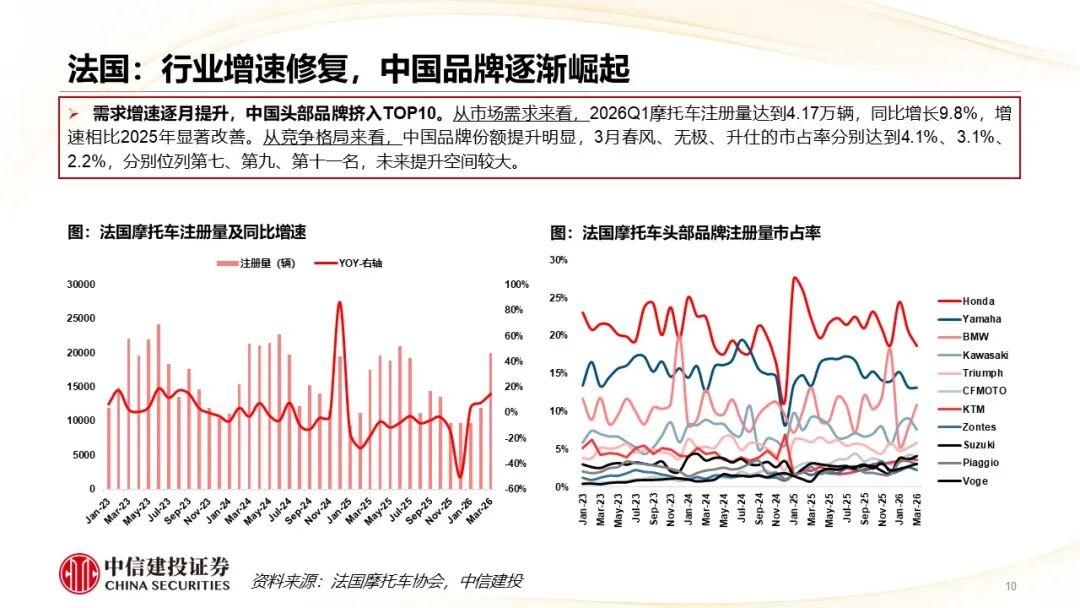

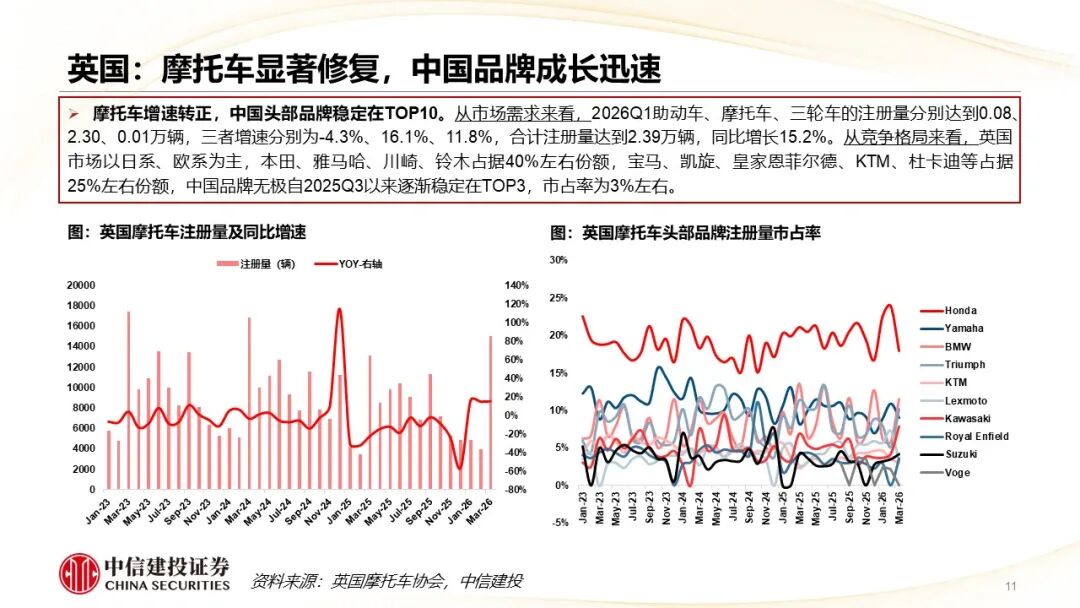

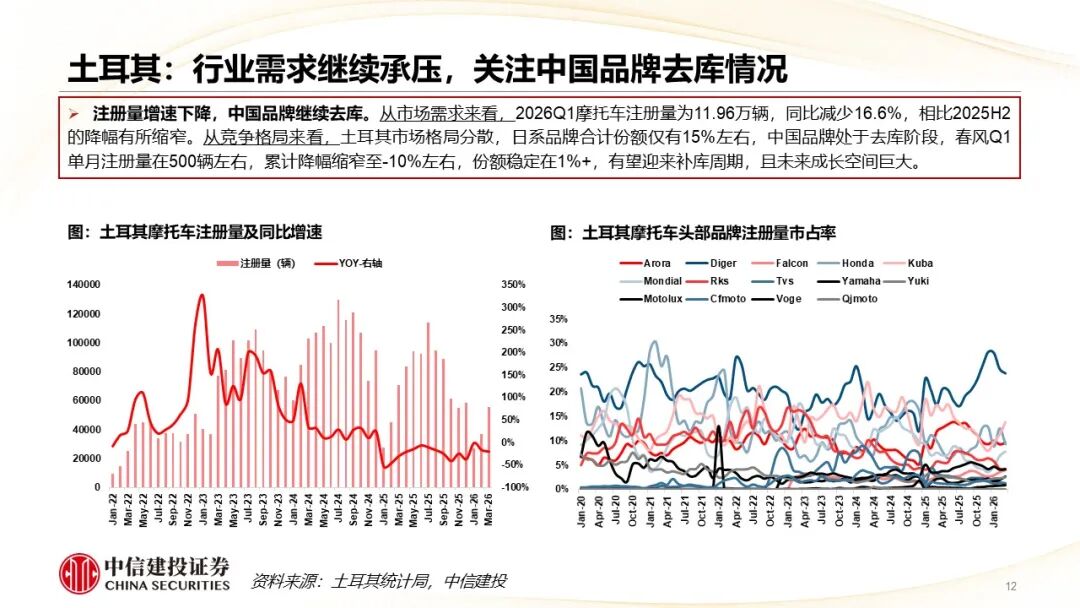

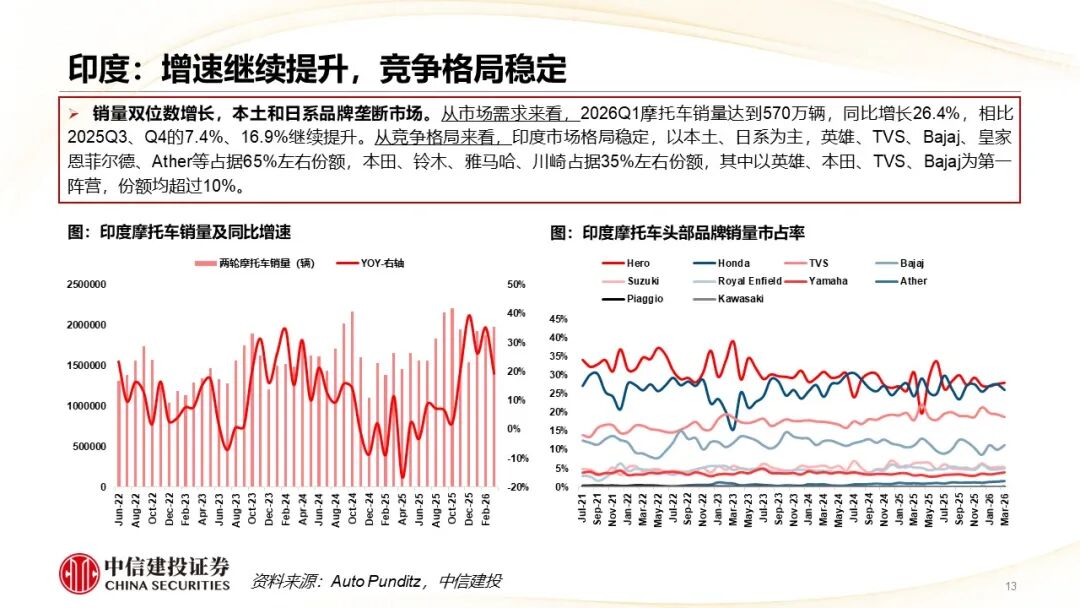

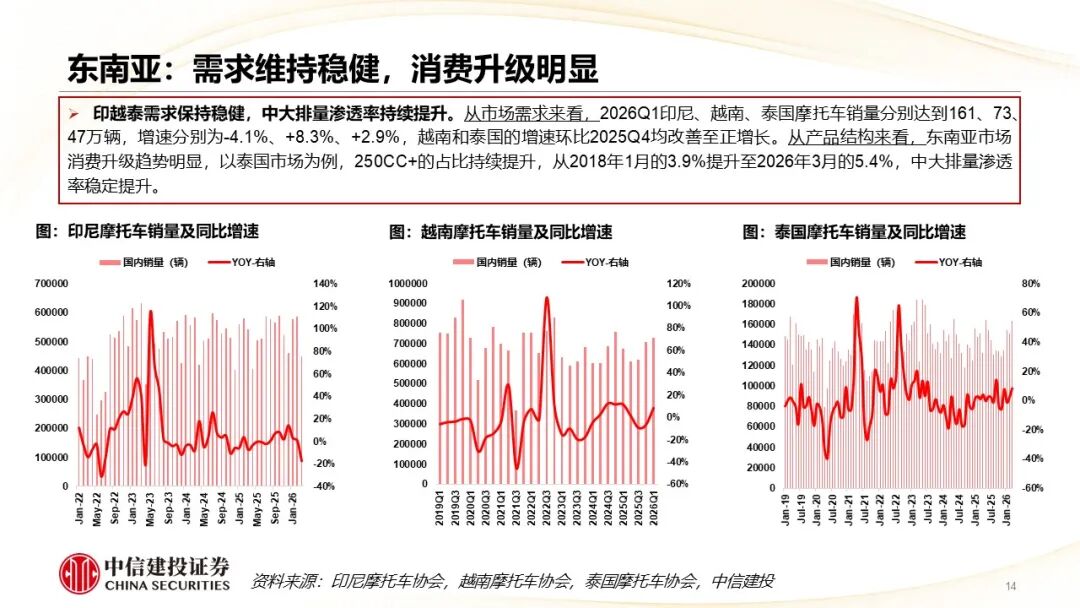

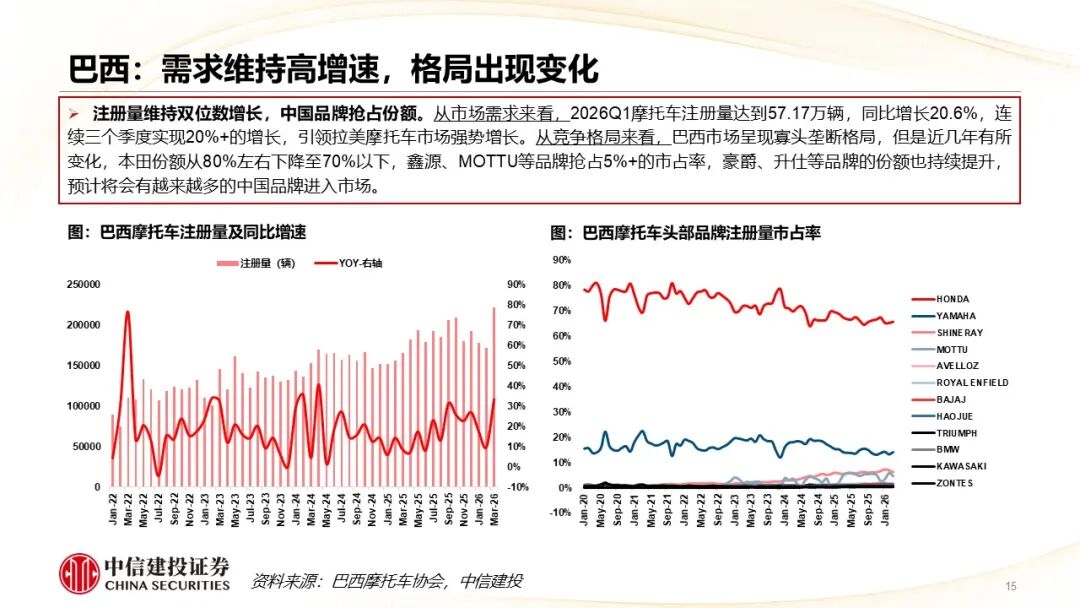

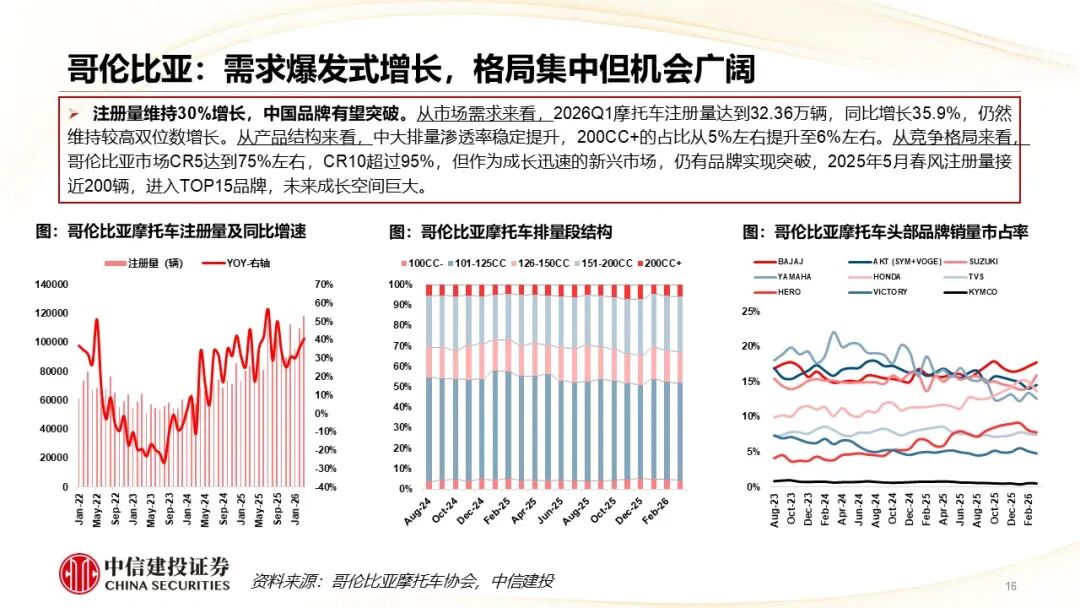

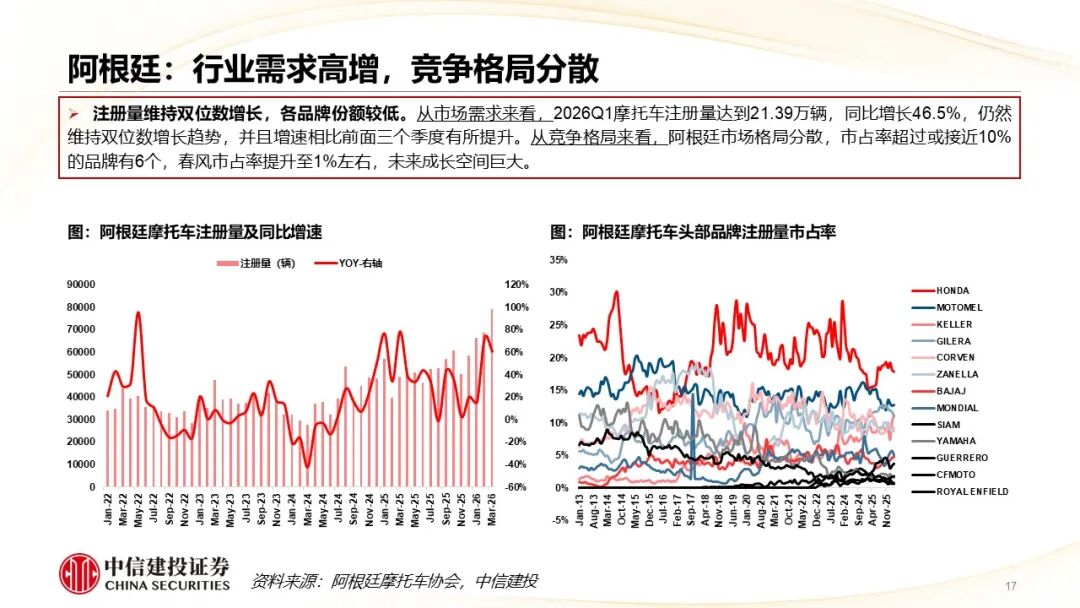

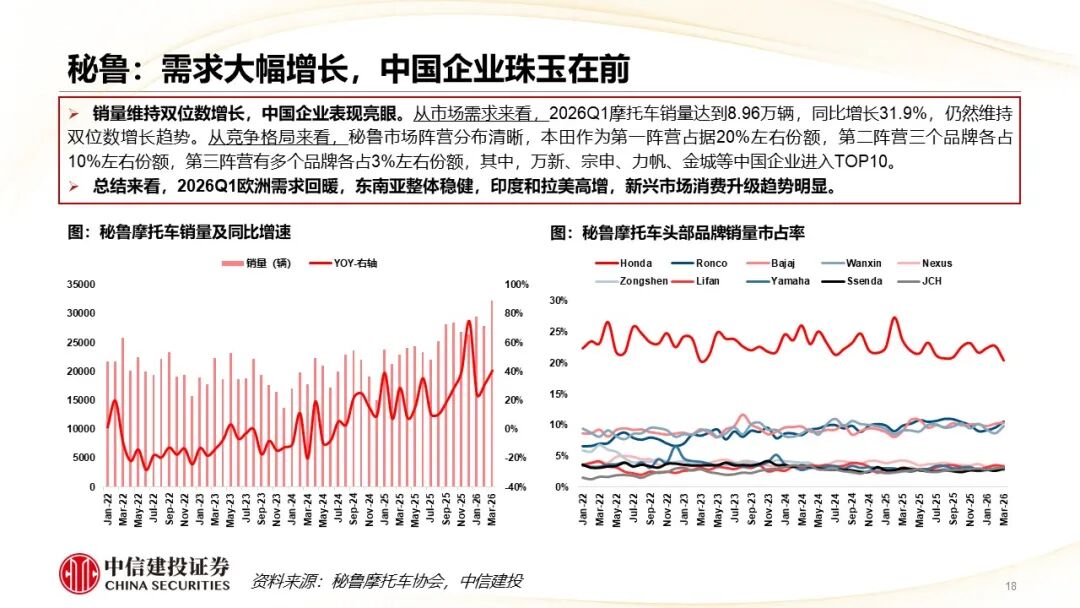

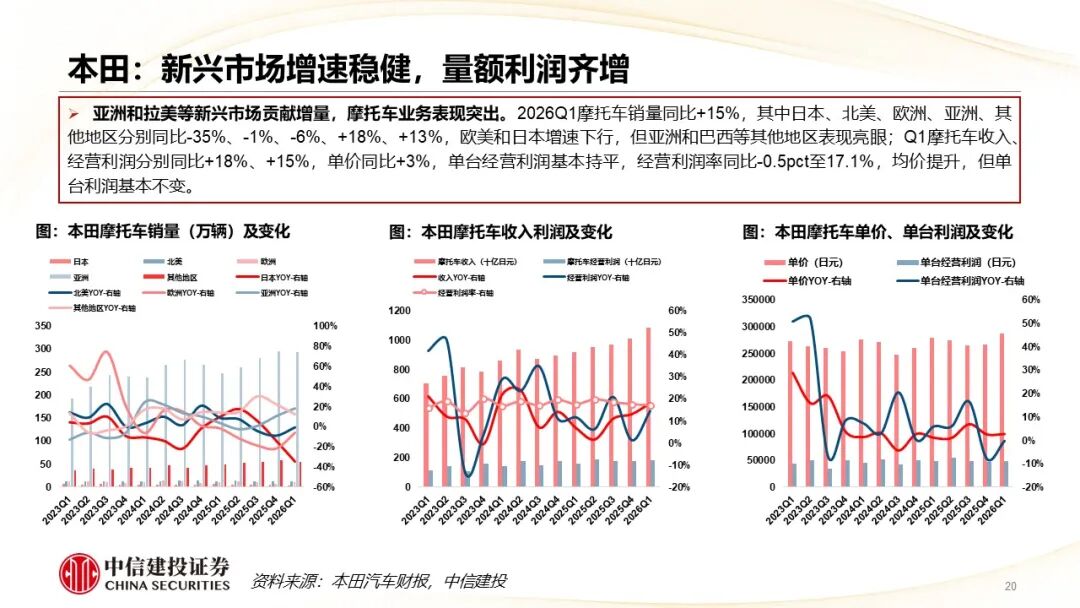

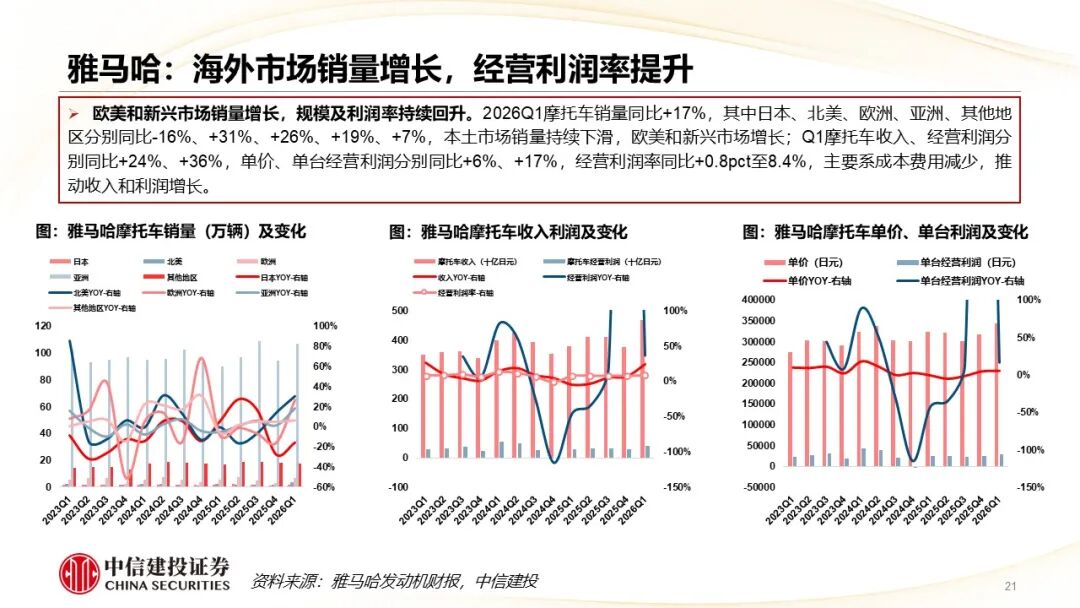

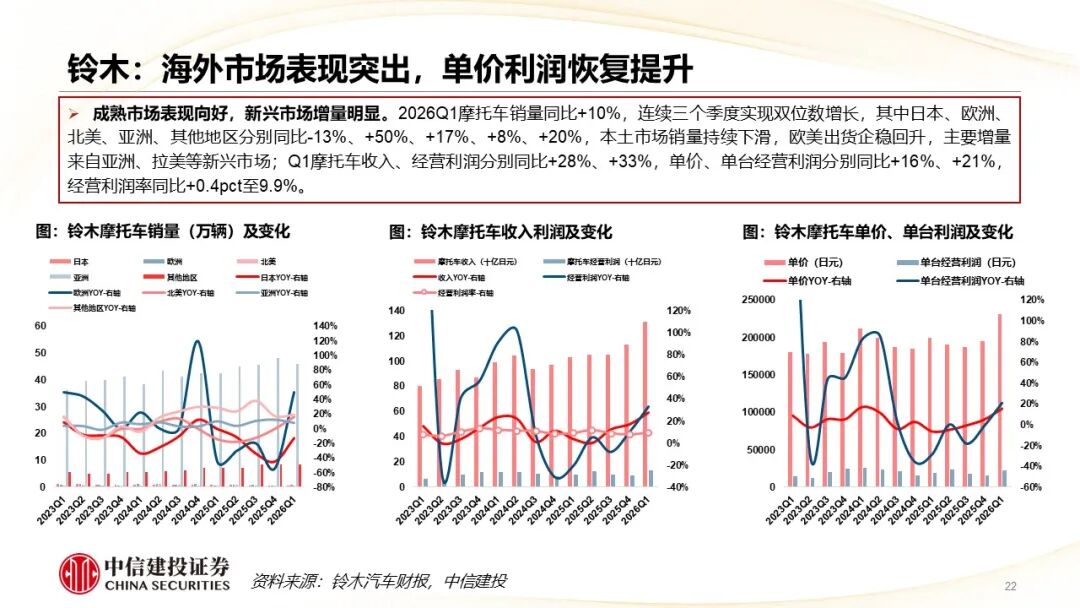

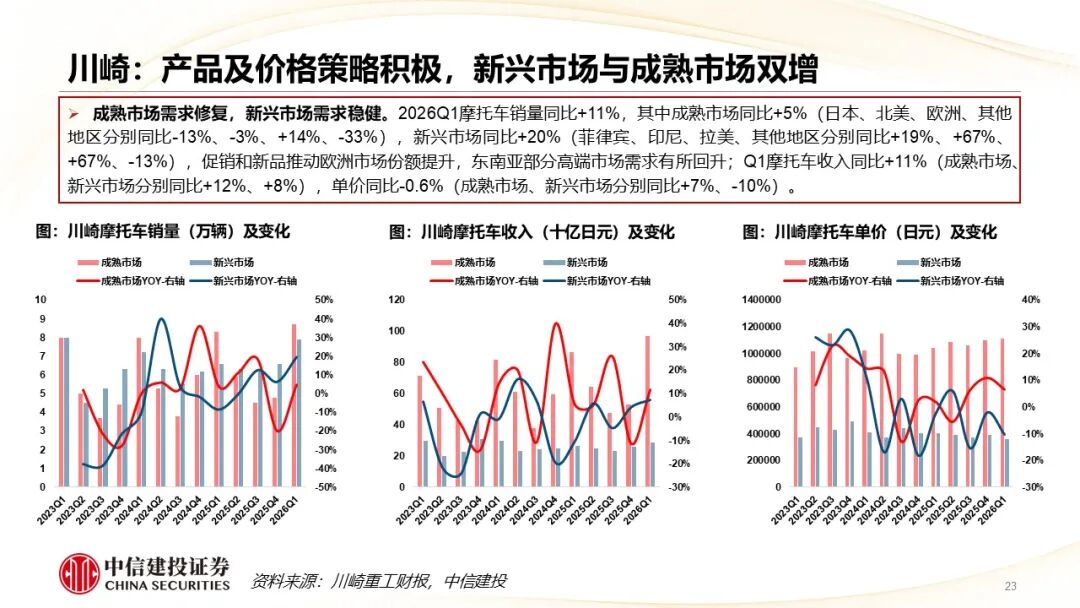

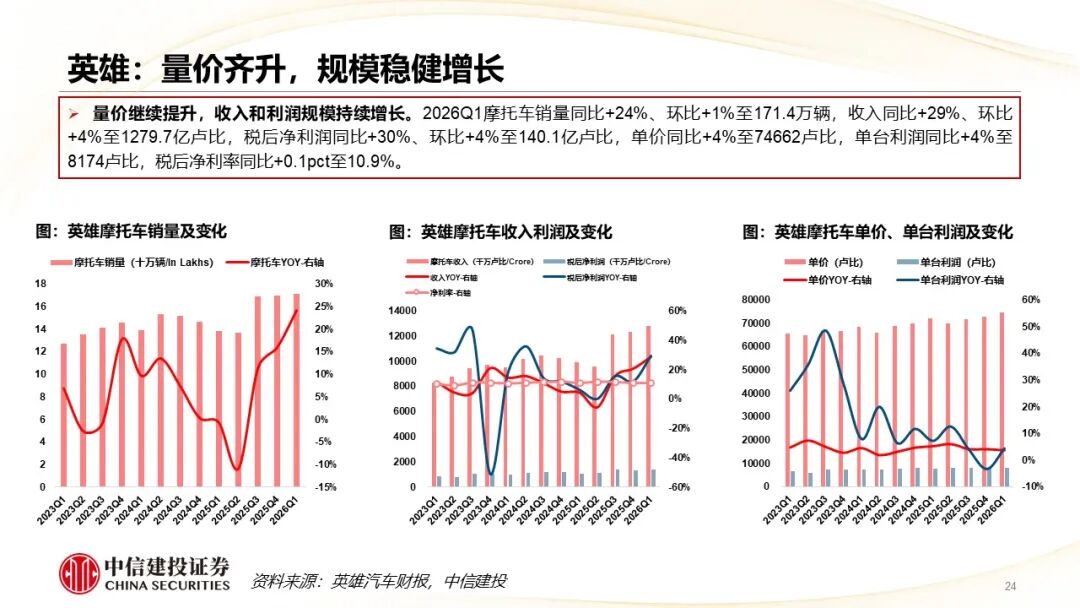

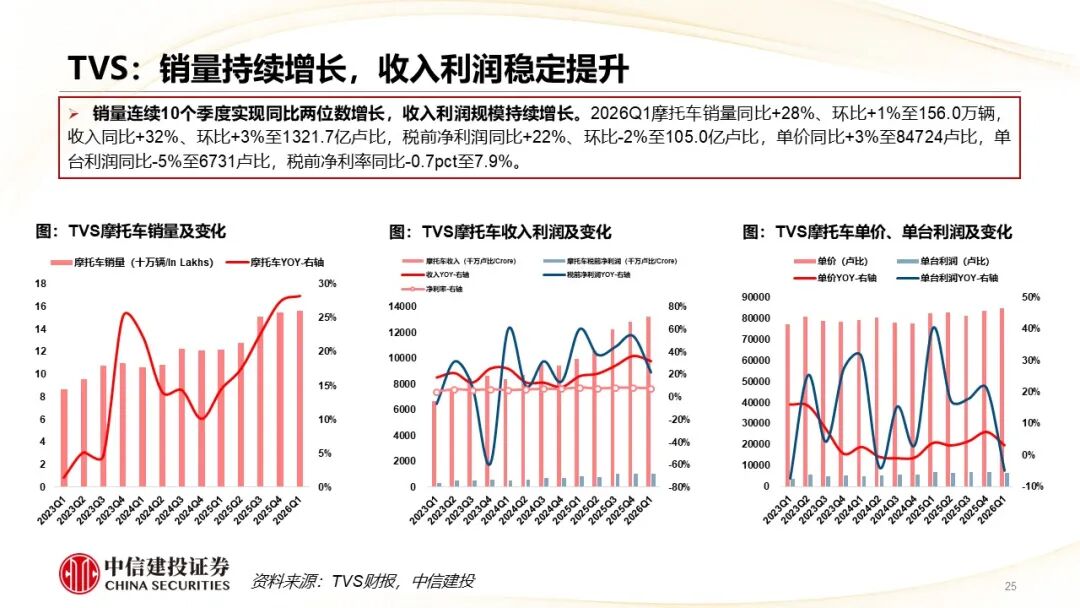

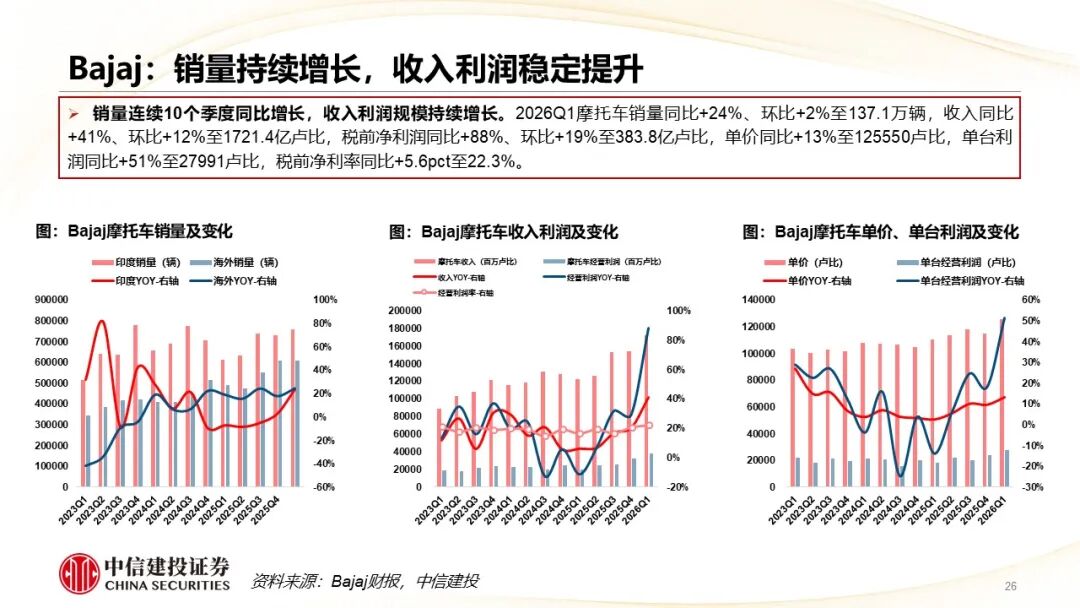

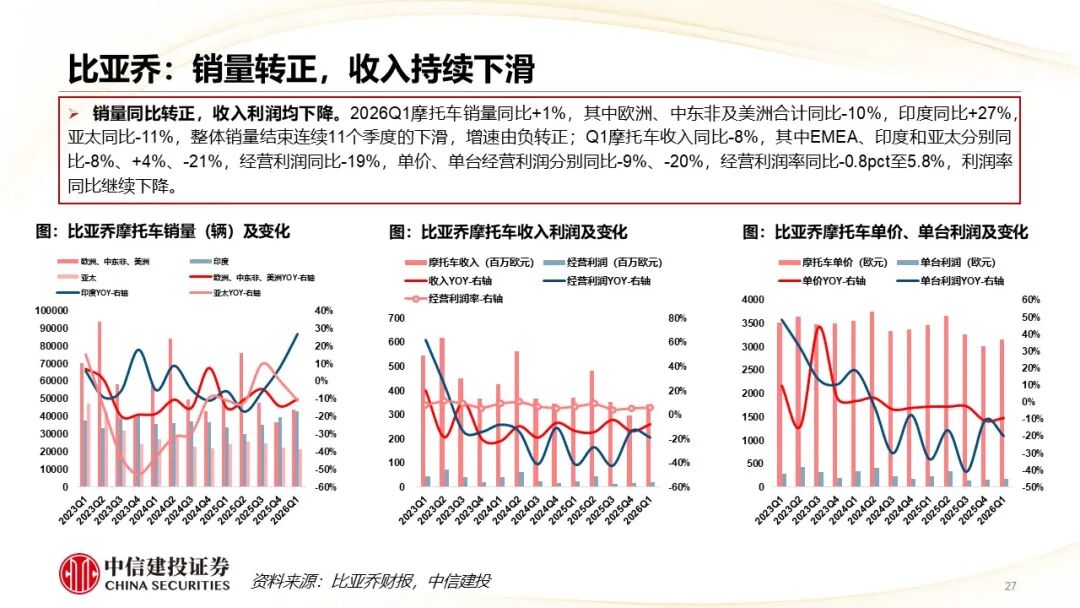

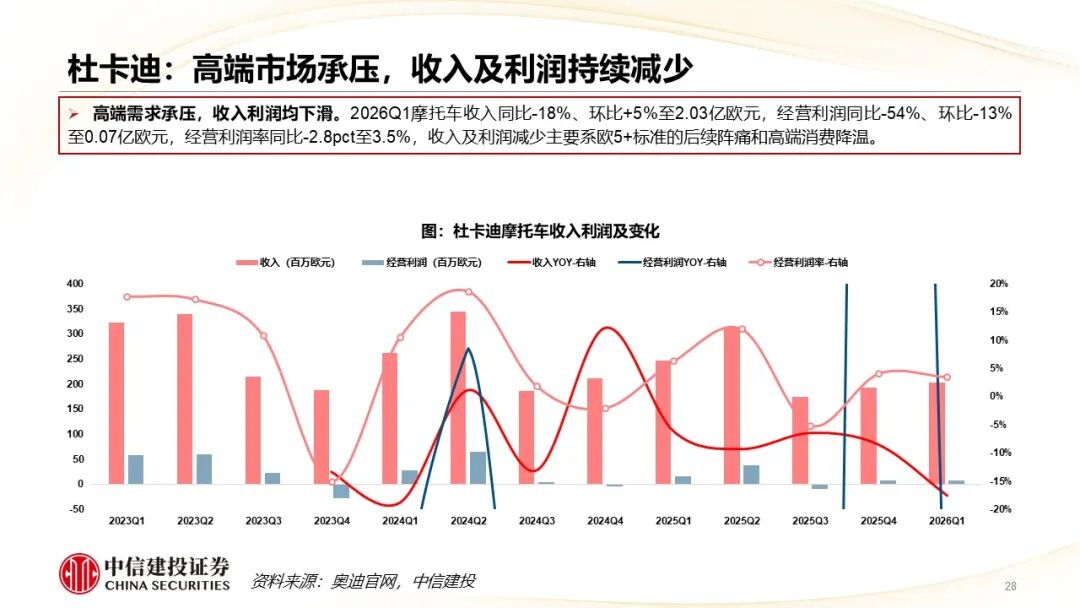

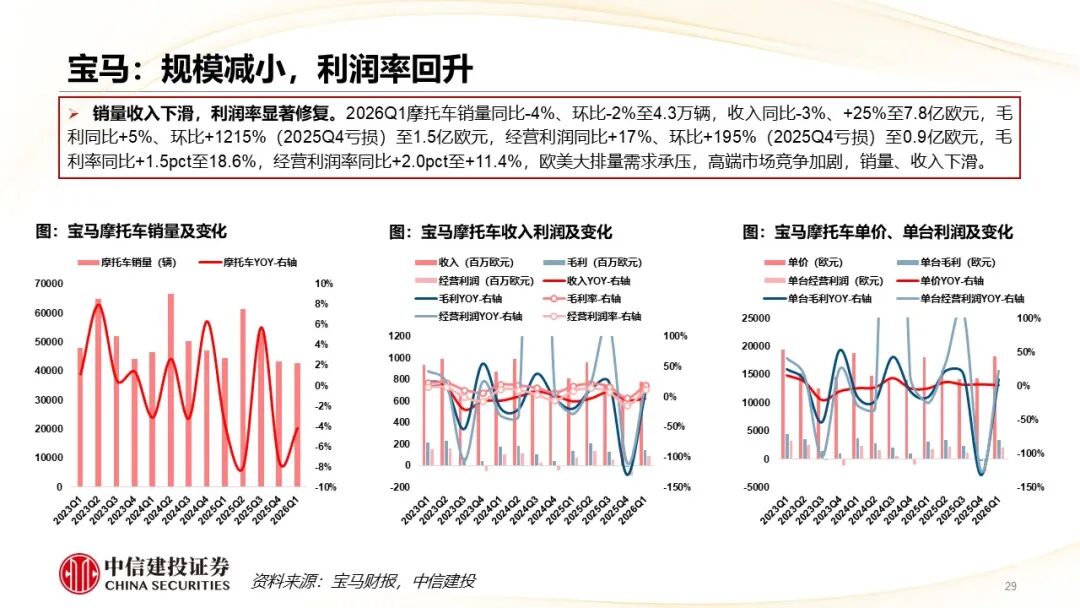

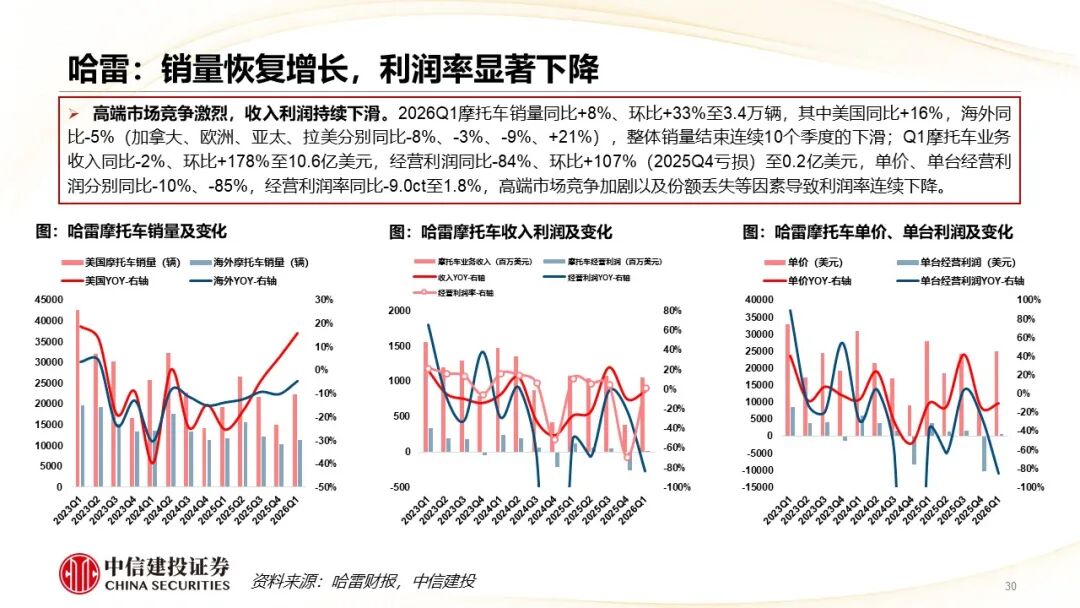

两轮车:成熟 新兴市场均增长,日印企业表现强势。2026Q1欧洲欧5 过渡期结束,注册量明显回升(意西德法英土分别同比 14.3%/ 26.9%/ 43.9%/ 9.8%/ 15.2%/-16.6%),东南亚维持稳健(印尼越泰分别同比-4.1%/ 8.3%/ 2.9%),印度和拉美保持高增态势(印巴哥阿秘分别同步 26.4%/ 20.6%/ 35.9%/ 46.5%/ 31.9%)。受益于新兴市场需求增长 成熟市场抢占份额,日印品牌在本土以及出口市场实现销量和收入的持续增长;欧美等高端市场需求承压,并且竞争加剧,当地品牌销售承压。摩托车消费结构发生变化,成熟市场竞争加剧,欧美日印和中国企业的单价、单台利润和利润率表现出现分化。

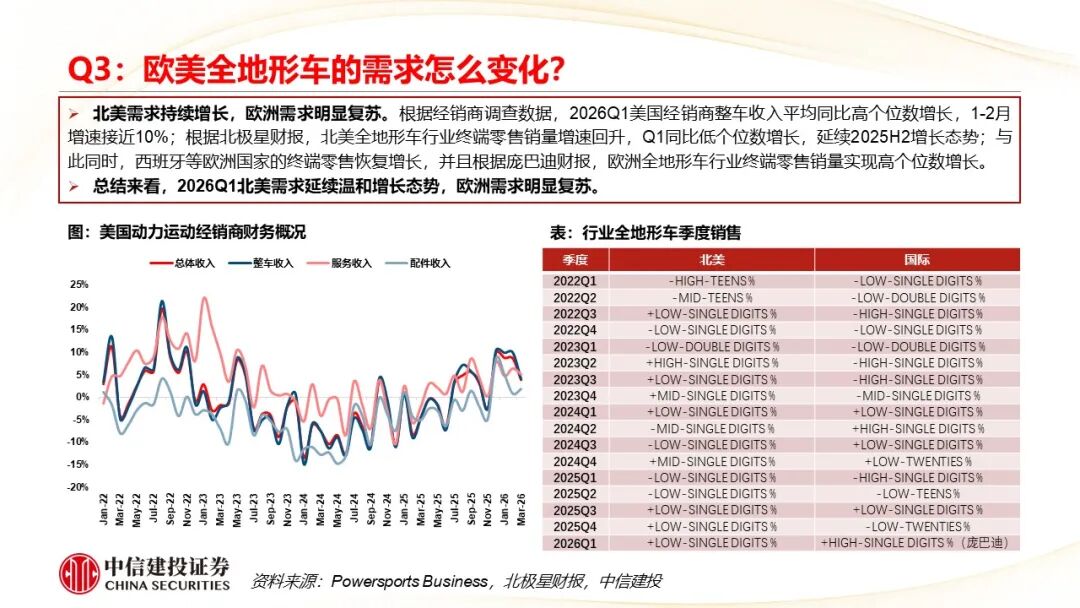

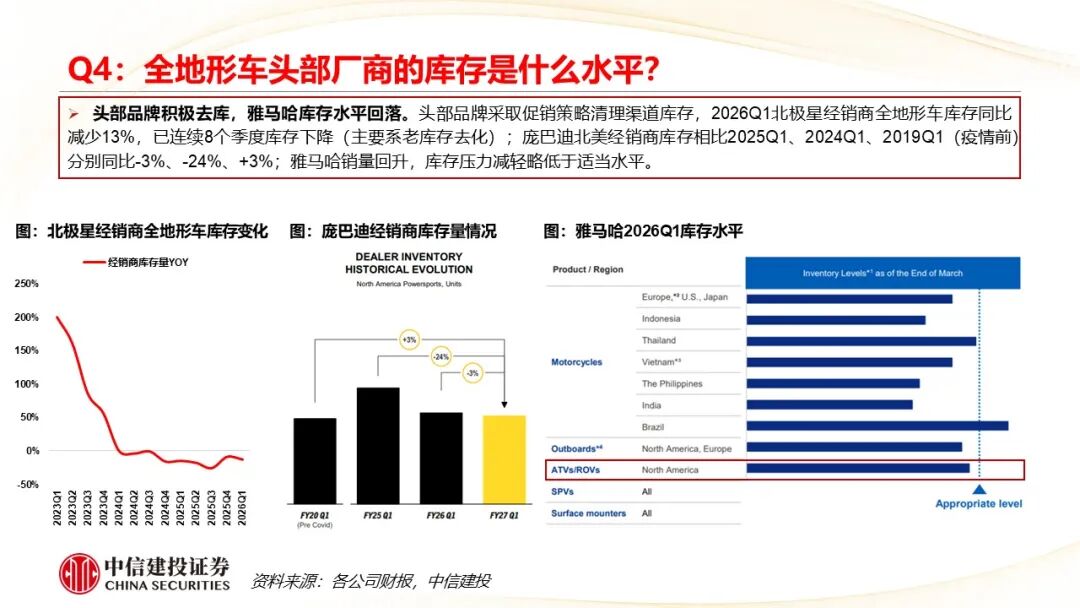

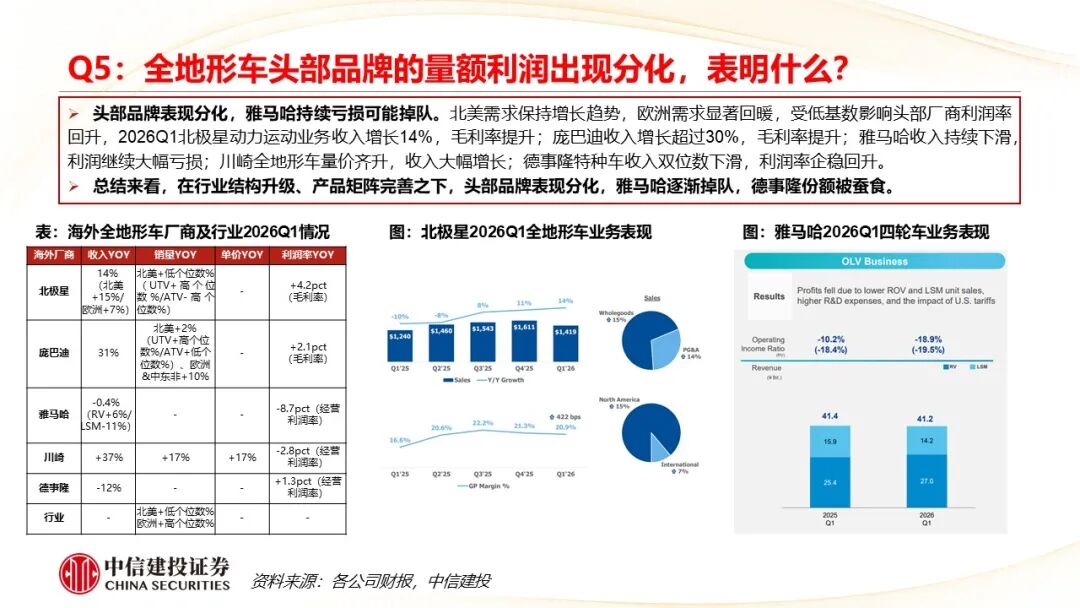

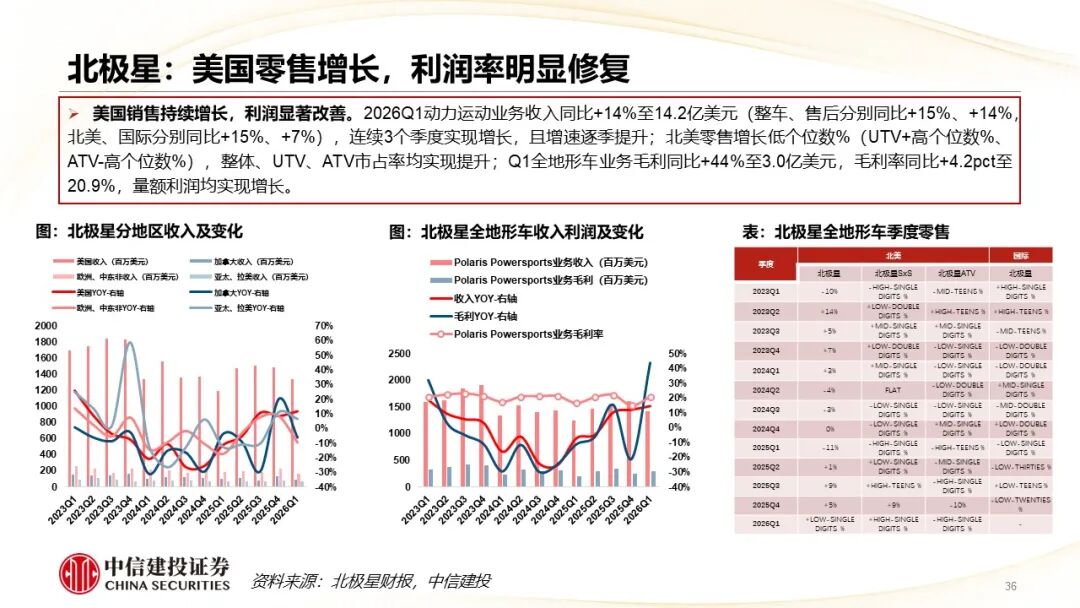

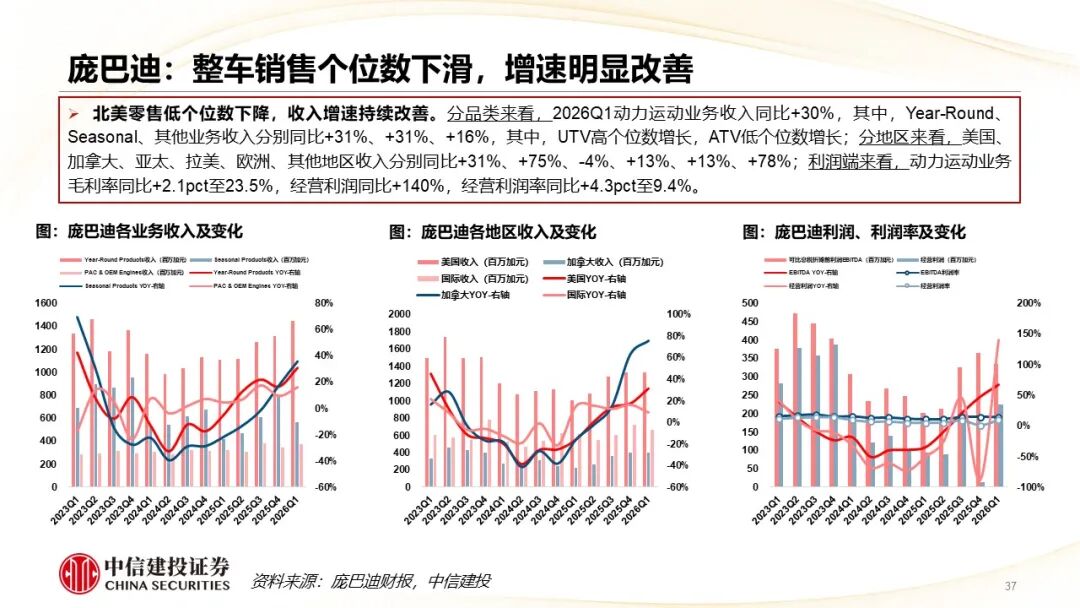

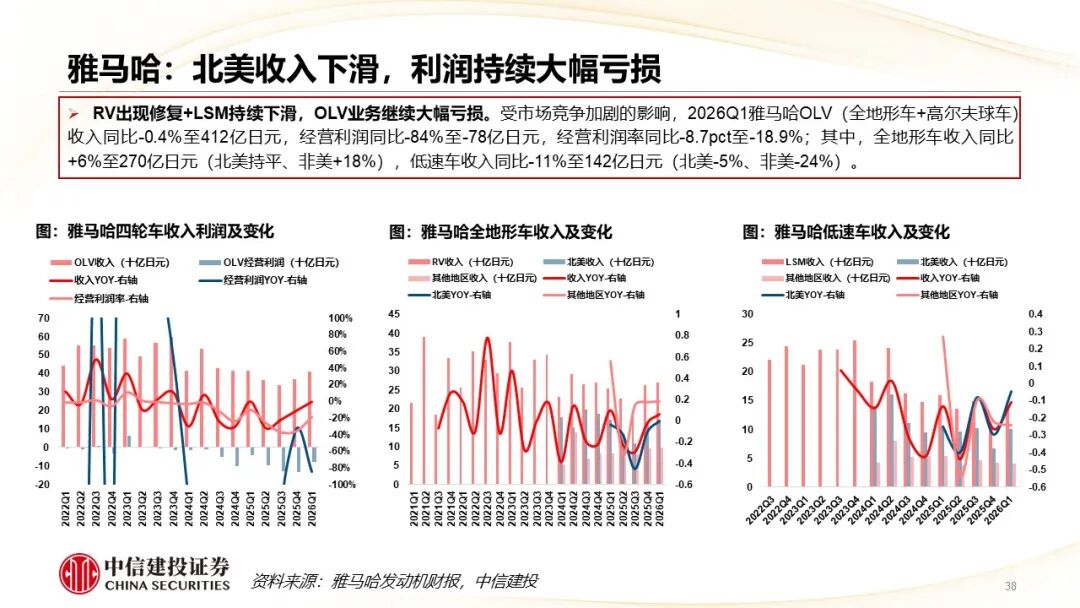

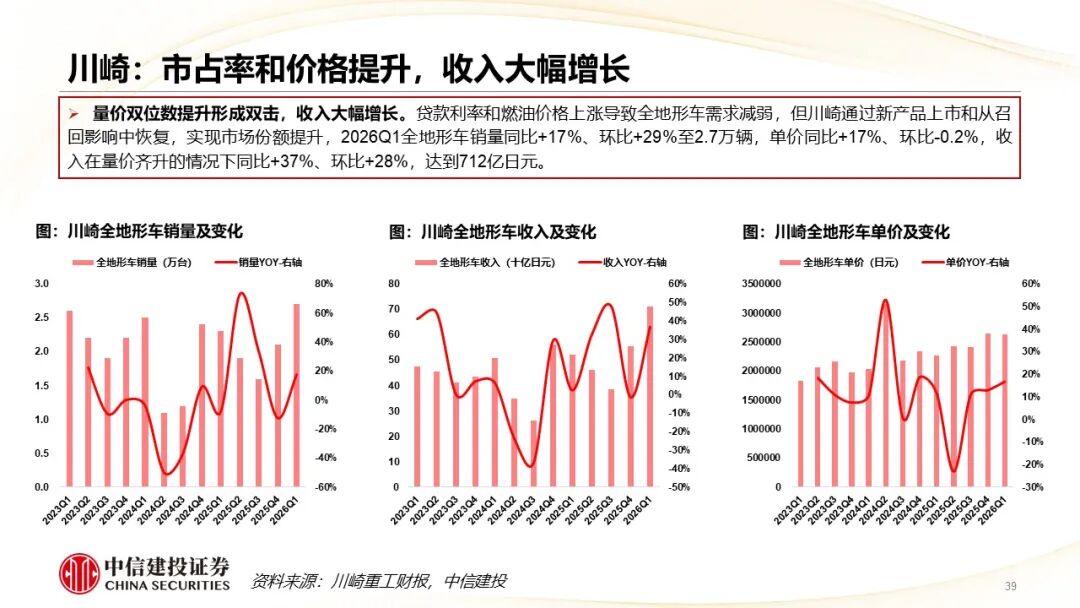

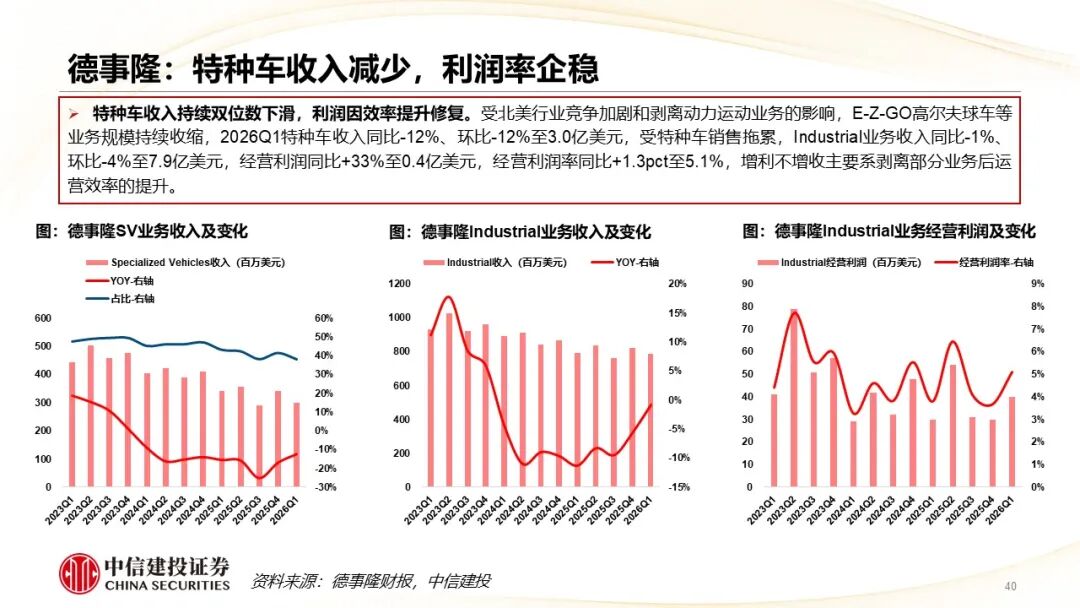

四轮车:欧美需求增长,头部品牌表现分化。受益于低基数效应与前期降息刺激消费影响,Q1北美需求保持增长趋势,欧洲需求显著回暖,受低基数影响头部厂商利润率回升,Q1北极星动力运动业务收入增长14%,毛利率提升;庞巴迪收入增长超过30%,毛利率提升;雅马哈收入持续下滑,利润继续大幅亏损;川崎全地形车量价齐升,收入大幅增长;德事隆特种车收入双位数下滑,利润率企稳回升。

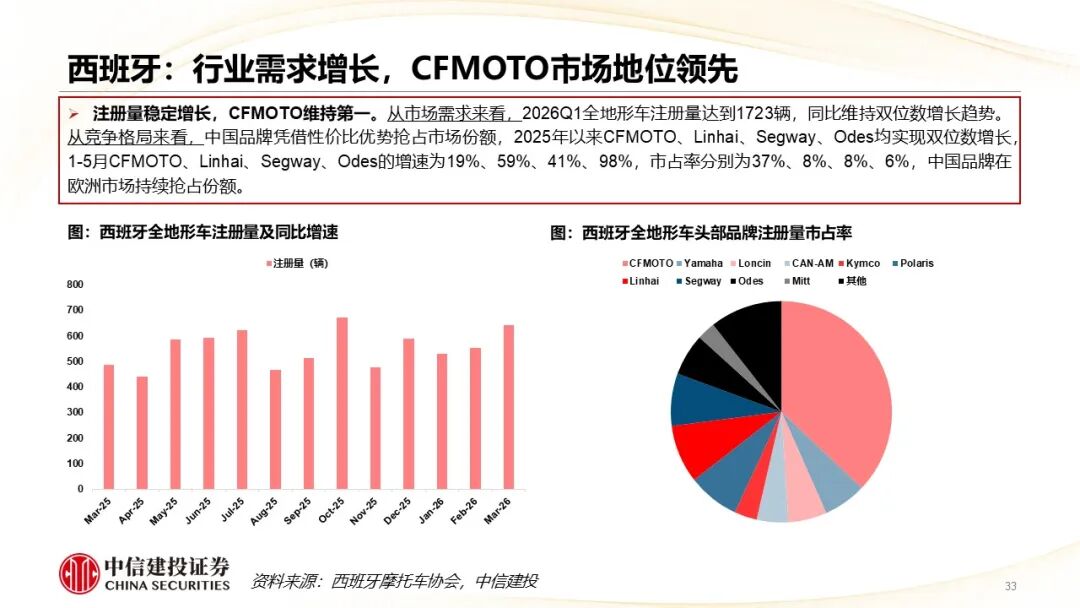

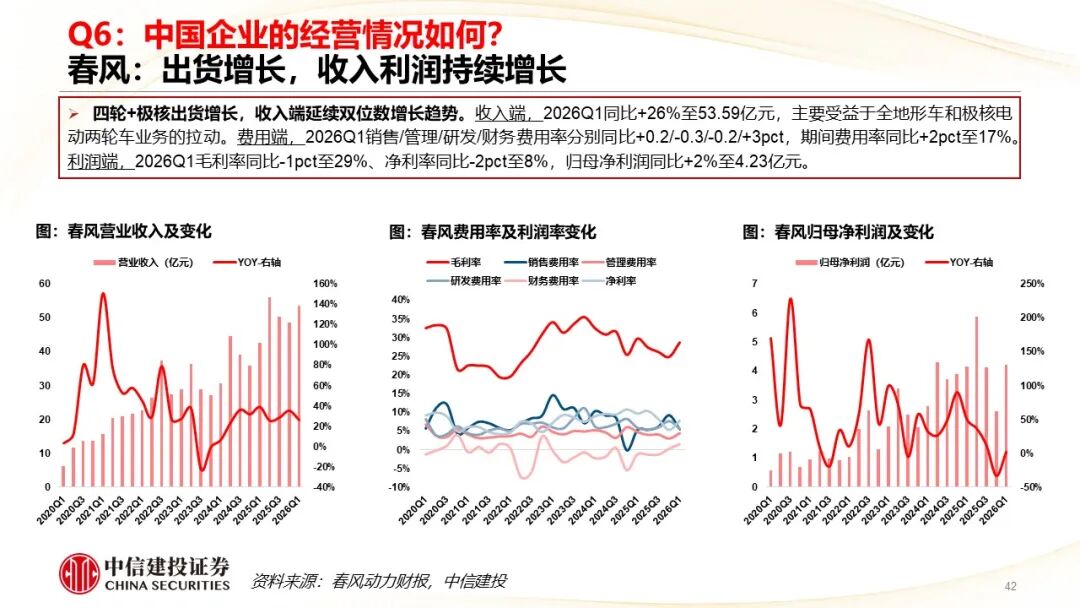

中国企业:全球化新征程,春风/涛涛/林海持续增长。2026Q1中国企业积极布局海外市场,抢占全球市场份额,春风/涛涛/林海收入利润实现持续增长,其中涛涛的收入规模连续四个季度超10亿元,同时,千里/涛涛/绿通开始布局AI、机器人、半导体等领域,中国摩托车企业在主业增长的基础上,逐渐开拓第二增长曲线。

展望:日企指引摩托车继续增长,四轮品牌阵营将分化。两轮车方面,日本企业预测2026财年摩托车量额将继续增长,北美品牌在连续两年下滑之后,哈雷预期2026年可能企稳;预计全球市场竞争加剧将延续,中国企业有望在全球市场抢占份额。四轮车方面,行业需求整体复苏,头部品牌库存水平优化,2026年指引乐观,川崎和春风等二线品牌积极布局,而雅马哈逐渐掉队;涛涛双品牌布局有望继续抢占高尔夫球车市场,预计将跑赢行业和E-Z-GO、雅马哈等头部品牌,份额持续提升。

投资建议:

请查看报告原文。

风险提示:

海外需求不及预期、运费及汇率波动风险、贸易摩擦及加征关税风险。

★

★ ★ ★

★

报告节选

VIP复盘网

VIP复盘网