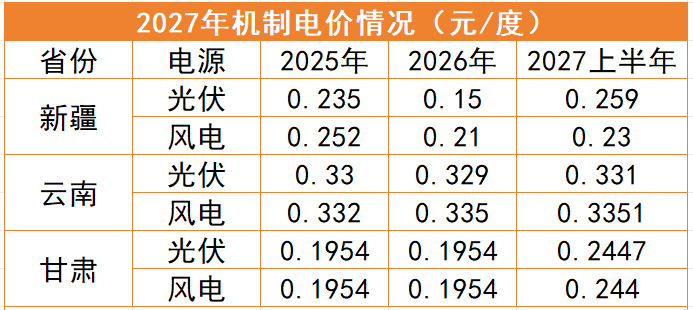

随着2026年年中过半,部分省份已经启动并完成了2027年的新能源机制电价竞价,相较于2026、2025年的机制电价竞价结果来看,新疆、甘肃、云南2027年机制电价均呈现上涨趋势,其中新疆光伏机制电价涨幅更是高达73%。

这对于压抑了超一年的风、光投资商而言,机制电价的上涨使得多个项目具备了投资落地的可行性,更重要的是在2027年的机制电价竞价中,投资商开始从恐慌性的价格践踏回归到合理报价,对于后续项目而言,无论是投资预测还是收益风险测算,均呈现出正面影响。

全面入市的影响尽管仍在持续,但行业理性已经逐步回归。

从价格践踏到理性报价

自去年136号文下发以来,新能源投资商对于电价下降的恐慌情绪便一直在蔓延,其中不仅是电价下降带来的收益下降预期,更重要的是电价不确定性使得项目收益测算模型的完全失效。

面对首年开展的机制电价竞价,大部分企业的心态是以保机制电价为先,尤其是已经有着不菲前期投入或者已经开工的项目,为保障确定性的电价收益预期,纷纷采取机制电价下限的报价方案。

例如甘肃,2025年几乎所有参与机制电价的竞价企业都按最低下限的机制电价申报,最终只能按照机制电量进行等比例出清,两批入围项目的机制电量保障比例仅17%~33%,远低于竞价文件中80%的比例。

2026年全面入市正式执行后,一方面,超低比例的机制电量使得大部分新能源项目的电量仍将面对市场化交易的不确定性,多个存量项目的亏损使得投资商在后续项目的测算中更希冀以高机制电价来减小电站整体收益的不确定性。

另一方面,需要“抢电价”的存量项目大幅减少。收益模型边界条件改变后,光伏项目过不了投决会,央国企光伏投资几乎全面暂停,近一年的项目新增“真空期”意味着竞争压力的减小。更重要的是,本轮参与竞价的项目大部分为今年年底或明年并网,前期沉默成本远低于2025年参与竞价的项目,即便本轮未能入围机制电价,项目仍可等待下一轮高电价。

而新疆的风、光电站也面临着相似的情况。2026年光伏机制电价仅为0.15元/度,多个企业为保项目入围,只能进行疯狂的价格厮杀。但经过半年运营后,存量项目亏损惨不忍睹。

有公开信息显示,今年1—5月,新疆域内光伏发电结算均价跌破0.1元/千瓦时,风电结算均价跌破0.14元/千瓦时,包含中长期、现货、辅助服务费用分摊等在内的最终市场综合电价。

从存量亏损到增量投不过,最终导向便是更高的机制电价“兜底”。2027年,新疆光伏机制电价从全国最低的0.15元/度以“全面反扑”的姿态将2027年机制电价拔高至0.259元/度,涨幅高达73%。

2027年机制电价上涨的核心,其实就是央国企投资商的亏损已经扛不住了。

央国企的新能源投资现状

“当前整个分公司持有的风、光电站几乎都出现了亏损,集团甚至已经开始从人员福利、工资、差旅等方向压缩运营成本”某央企西北公司的人员无奈道,“从136号文下发后,新的风、光项目审批已经停滞了近一年,目前仍没有找到更适合的投资模型,没法算。”

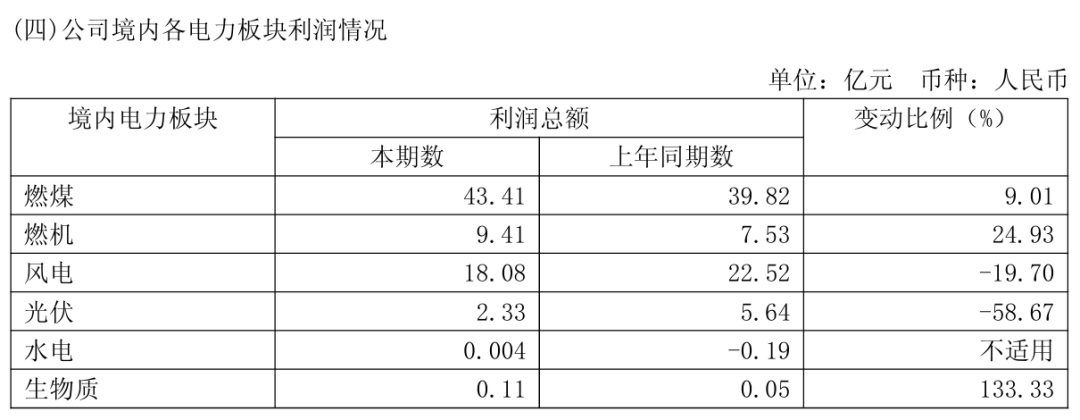

如其所言,从光伏們,以新能源为主的央企上市公司2025年净利润几乎全部同比下降,而在2026年一季度的财报中,净利下降的趋势仍在加重。

例如华能国际,2026年一季度净利同比下降9.83%,而光伏电站利润则直接腰斩,同比下降58.67%;风电利润同比下降19.7%,利润正增长几乎全部来自火电。

除存量亏损外,增量项目的投资模型其实仍没有找到好的出路。“新能源全面入市后,有的央企下调了项目收益率,有的则维持不变。以当前多数省份0.05~0.1X元/度的结算电价来看,收益模型、收益率再怎么调也算不过来账,但央国企投资新能源的方向又不会变。所以,为降低项目收益风险,大家在2027年的竞价中,开始理性的以更高的机制电价申报来为新能源项目留出更多的风险冗余空间。”

事实上,自新能源全面入市后,央国企新能源开发节奏本就在放缓,叠加央国企竞价申报理性的回归,136号文机制电价的“兜底”作用开始逐渐体现。

需要注意的是,尽管2027年机制电价出现了上涨趋势,但部分省份其实在进一步调低机制电量比例。例如新疆则从2026年的单体项目80%的申报比例下调到2027年的50%,光伏有效利用小时数则从1082小时下降到1022小时。

电价抬升但电量下降背后,其核心仍是推动新能源进一步在市场化交易中获取利润,打包能否推动当下新能源投资积极性的上升,仍待行业观察。

VIP复盘网

VIP复盘网