一段连板行情,把一家几乎被医药机构遗忘的老牌药企推至台前。当海南海药的名字接连出现在涨停榜上时,大多数投资者的第一反应是:这家公司是谁?

实际上,它的历史足够老,是一家超60年历史的老牌药企,前身为创立于1965年的海口市制药厂;1994年在深圳交易所挂牌上市,也是海南医药第一股。此后海南海药经历多次重组,2020年3月24日,央企新兴际华医药与海南海药完成战略重组,海南海药成为中央企业控股的混合所有制企业。

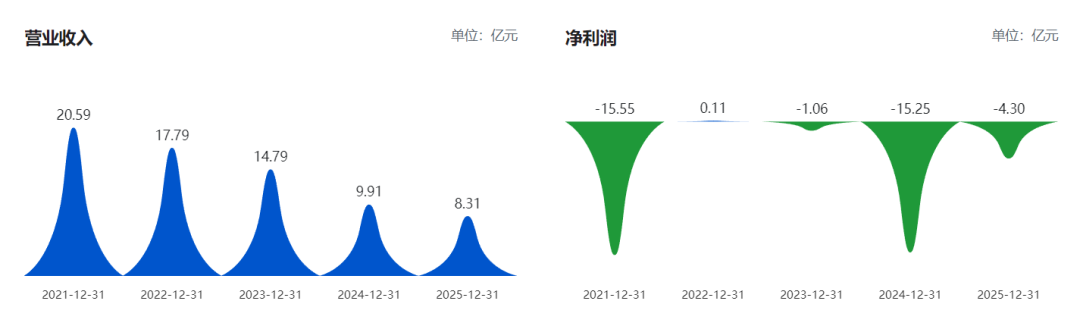

但它同时又是一家机构关注度几乎为零的公司,过去一年无一份研报覆盖、无一致预测数据、无明确投资评级。它的处境也足够险,营收连降七年,负债率近乎满额,净资产岌岌可危,基本面处于历史最差水平。

纵使连连收获涨停板后,最新A股总市值达78.36亿元,仍属于典型低关注度小盘标的。唯一的亮眼叙事在于,这家老牌药企暗暗已培育出两款有望填补全球空白的重磅创新药,分别瞄准肝纤维化、癫痫两大百亿级赛道。

风口之上的海南海药,一边是创新药撑起的百亿想象,一边是主业萎缩、净资产濒临转负的残酷现实。暴涨的股价,究竟是价值发现,还是情绪泡沫?手中的两张创新王牌,成色几何?这家曾经的海南医药一哥,能否真正走出困境?

▲海南海药股价走向(截图来源:百度股市通)

剥开第一张创新王牌看成色

先看第一款抗肝纤维化新药——氟非尼酮胶囊,算是行业突破性品种,目前国内外针对抗肝纤维化尚无确定有效的药品上市。

这是海南海药与中南大学联合开发、拥有完全自主知识产权的化药1.1类新药,属于吡啶酮类小分子化合物,核心定位是吡非尼酮的“me-better”药物——通过结构优化提升抗肝纤维化的疗效与安全性。其具体适应症为慢性乙型肝炎导致的肝纤维化,Ⅱ期临床试验已由独立数据监查委员会评估达到预设主要研究终点,明确了最佳给药剂量,且不良反应发生率与安慰剂相当,安全性可控。2025年2月,该药被CDE纳入突破性治疗品种。

从作用机制来看,氟非尼酮并非单一靶点抑制剂,而是通过多靶点协同作用阻断纤维化进程:核心路径是靶向抑制转化生长因子-β1(TGF-β1)信号通路,有效阻断肝星状细胞的活化与增殖,减少细胞外基质(ECM)的异常沉积。此外,药物还兼具抗炎与抗氧化的协同效应,能够多环节干预肝纤维化的病理演变。这种广谱抗纤维化特性,使其不仅适用于乙肝相关肝纤维化,也为未来拓展至非酒精性脂肪肝(NAFLD/NASH)及酒精性肝病等全病因肝纤维化治疗奠定了分子基础。

那么,这款产品有多大的市场需求?竞争格局如何?

目前来看,国内外针对抗肝纤维化尚无确定有效的药品上市,国内唯一进入III期的两款药物,一款是海南海药的氟非尼酮胶囊,另一款是羟尼酮(F351),两者构成了该领域的双雄格局,具备一定的先发优势。从全球市场潜力来看,抗肝纤维化药物市场正处于爆发前夜,2030年全球市场规模预计将达到11亿美元,而氟非尼酮作为先行者之一,全球市场规模预期超过10亿美元。

值得关注的是,两者的竞争并非简单的零和博弈,而是基于不同临床定位的错位竞争。羟尼酮倾向于单药治疗的基础方案定位,试图建立独立的治疗标准;而氟非尼酮则明确选择了与富马酸丙酚替诺福韦片(TAF)等核苷类药物联合用药的路径,更贴合当前慢乙肝患者“抗病毒 抗纤维化”的标准治疗路径。而且两款产品进度咬得比较近,短期这个赛道大概率就是羟尼酮和氟非尼酮的二人转。

回到公司资源倾斜本身,查阅投资者纪要,可以看到该公司也很清醒,明确表示核心适应症获批前不瞎折腾,资源全部砸在乙肝肝纤维化这一个点上,先把第一张牌打出响来。这种聚焦策略好处是上市时间能往前提,代价是其他适应症得往后等,但饭要一口一口吃,路要一步一步走,这个节奏倒也没毛病。截至目前,氟非尼酮II期临床已全面完成,III期相关工作正实质性推进。

接下来市场最关心的,就是氟非尼酮III期临床首例患者入组什么时候落地。首例入组是验证推进速度的第一个信号弹,一旦III期数据积极,氟非尼酮就有望拿下“全球首个抗肝纤维化创新药”的标签,市场对它的估值逻辑也会从向创新药企靠近。

拨云见雾验创新另一张牌

聊完肝纤维化,再看海南海药的另一张牌——抗癫痫新药派恩加滨片,这款药冲刺的是同靶点首家上市。

这是海南海药与中科院上海药物研究所联合研发的1类新药,新一代KCNQ钾通道激动剂,全球目前还没有同靶点产品上市。派恩加滨通过精准调节神经元兴奋性发挥作用,克服了初代药物的色素沉积风险,脑内分布更优、化学稳定性更强,三个剂量组都表现出明确疗效,也没出现严重不良反应。Ⅱa期临床已经顺利达到主要和次要终点,现在IIb期正在推进。

癫痫这个市场有多大?简单说几个数字就明白了。《柳叶刀-公共卫生》数据显示,2021年全球有5170万癫痫患者。聚焦国内,中国抗癫痫协会的数据是患病率7.0‰,算下来约900万患者,其中600万是活动性的,每年还新增约40万。治疗现状也不乐观,抗癫痫发作药物联合使用中国专家共识(2024)》指出,新确诊患者中单药治疗能让约50%达到无发作,失败后联合用药再救回来20.4%,但最后还有约30%的患者怎么治都控制不住。这30%就是派恩加滨要啃的硬骨头,如果能拿下,那就是革命性的突破。

那么,派恩加滨的突破到底在哪?

第一,机制创新。它不是对现有药物的简单改良,而是一个全新的靶点——KCNQ钾通道激动剂。这个靶点的优势在于精准调控神经元兴奋性,既有效又安全,有望改写难治性癫痫的治疗格局。

第二,技术壁垒。公司已围绕该药构建了化合物发明专利及PCT国际专利,后续还有望拓展至儿童癫痫及抑郁共病领域,市场空间将进一步打开。

第三,差异化竞争。 虽然全球KCNQ赛道已有领先者,但派恩加滨在国内跑得最快,具备先发优势。

看看全球竞争格局。加拿大Xenon的XEN1101进度最快,III期已完成,计划2026年Q3向FDA报上市,大概率第一个冲线;美国Biohaven的Opakalim在II/III期,紧随其后。

回到国内,派恩加滨是同靶点、同适应症跑得最快的,纽欧申医药/丽珠集团的NS-041刚完成I期,2025年7月才启动II期,进度上落后派恩加滨。挚盟医药的CB03-154虽然进了II/III期,但主攻的是ALS(肌萎缩侧索硬化症),在癫痫领域直接竞争压力不大。全球格局可以概括为“一超(XEN1101)多强(Opakalim、派恩加滨、NS-041)”,派恩加滨在“多强”里占着一个不错的身位。

值得一提的是,海南海药在抗癫痫领域不只有这一张牌。布立西坦作为第三代抗癫痫药物,走的是“仿制”路线,可以帮助公司先把癫痫领域的专家网络和渠道关系搭起来,等派恩加滨上市的时候,路已经铺好了。这种“创新 仿制”的搭配,思路挺清晰。

往大了看,海南海药的野心并不止于癫痫。通过引进棕榈酸帕利哌酮长效注射液,公司切入了精神分裂症市场;在帕金森领域的仿制药和改良型新药也在布局。癫痫、精神分裂、帕金森——三大核心治疗领域,目标科室都是神经内科和精神科,渠道资源可以共享复用,学术平台可以统一搭建,这套打法一旦跑通,协同效应不可小觑。

当然,蓝图再大也得落地。派恩加滨目前只完成了IIa期,后续IIb期和III期还存在不确定性。商业化能力也是个问号,该公司在神经科创新药领域经验不算多,License-out谈判能不能谈成、学术推广能不能跟上,都是现实挑战。再加上XEN1101跑得太快,如果它抢先进入中国市场,派恩加滨的窗口期就会被压缩。

接下来的关键看点,就是派恩加滨IIb期临床数据什么时候出来,以及海外权益转让能不能谈成。公司已经明确表态要推动国际权益转让,找海外合作伙伴。如果IIb期数据漂亮,License-out交易一旦落地,对现在缺钱的海南海药来说算是很解渴了。

市场一直盯着,这两块石头能不能砸出大水花。

站在悬崖上

创新药的故事再动听,也得回到现实。海南海药的财务报表,真的不太好看。

2018年,海南海药营收冲到24.72亿的顶峰,原实控人刘悉承却因资金链断裂、违规占用上市公司资金、股权质押爆仓,引发了控制权危机。2019年底,央企新兴际华集团入主,公司实控人变更为国务院国资委。国资入主后做了资产处置、债务重组、运营优化等一系列动作,但此前留下的坑实在太深,至今未能完全填平。

Wind数据显示,自2019年起,海南海药营收便一路下滑,2025年只剩8.31亿元,较2018年峰值缩水66.4%,营业收入已连续7年下滑。扣除非经常性损益后的净利润更是连续9年为负,累计亏损超过39亿元。2026年一季报显示,营收同比再降18.6%,亏损还在扩大。另外,截至2026年一季度末,公司资产负债率高达99.35%,归母权益仅剩约444.74万元。

为什么会这样?原因不复杂。

一是历史包袱沉重。原实控人刘悉承在2016至2020年间,通过关联公司以违规担保、直接借款等方式从上市公司“抽血”,其中仅2018至2020年非经营性资金占用发生额就合计达7.48亿元,并刻意隐瞒关联关系,导致连续五年年报信披违规。2024年,他被海南证监局警告并罚款270万元,同时被深交所给予公开认定三年不适合担任上市公司董监高及公开谴责的处分。

二是产品结构老化,政策冲击严重。该公司核心业务长期以仿制药为主,抗生素、头孢制剂等老品种占了收入大头,呈现出“大而不强、老而不新”的典型特征。从产品结构看,前五大产品中肠胃康收入2.00亿元、医疗服务费1.70亿元、原料药及中间体1.17亿元、头孢制剂系列仅0.91亿元——没有一个能挑起增长的大梁。集采一刀一刀砍下来,仿制药的利润空间被越压越薄,公司基本没什么还手之力。

它也不是没动起来,这几年加速创新转型。但创新药远水解不了近渴——从临床到上市少说还要两三年,而财务悬崖就在眼前。

留给海南海药的时间,真的不多了。公司已明确提出加快非主业资产处置与低效资产出清、推进债务重组,控股股东亦持续提供流动性支持。如果2026年内能完成重大资产处置或获得股东注资,净资产得以转正,这口气还能续上——这是估值修复的前提,也是眼下最紧迫的事情。

海南海药的故事,就像一场老牌国企的翻身仗。六十年的沉浮,从地方小药厂到海南制药一哥,从民资时代的高光与深渊再到央企入主后的艰难疗伤,这家公司扛过太多风浪。如今手里握着两张可能改写行业格局的创新药王牌,脚下踩着多年亏损的荆棘路,它太需要一次真正的翻盘了。

海南海药究竟是幸运儿实现困境反转,还是高预期被基本面拖垮,答案不会等太久。未来盯紧三个节点,2026年半年报看净资产能否转正、氟非尼酮III期首例入组公告、派恩加滨IIb期数据读出。

VIP复盘网

VIP复盘网