刚刚,12英寸硅片,二次提价落地!

根据2026年7月7日凤凰网新闻,信越化学、SUMCO等三家全球硅片龙头在今年的第二次《涨价函》中表示,12英寸常规硅片提价5%到8%,适配AI和高性能计算的高端专用硅片涨幅更是到了18%到22%。消息瞬间在二级市场掀起波澜,半导体硅片板块在资金簇拥下脉冲式大涨6%。国内硅片龙头#有研硅(688432)以20%的涨幅强势封板,成为最吸睛的弄潮儿,而此前饱受冷落的设备巨头#晶盛机电(300316),也在这波情绪的裹挟下逆转颓势,顺势扬帆。

来源:2026年7月7日凤凰网新闻

硅片涨价背后的逻辑其实很简单,#AI算力 需求爆发,整条半导体产业链都缺货。而硅片是芯片制造成本里占比最高的材料环节,价格势必要往上走。这波行情里,除了像有研硅这种硅片厂,晶盛机电这样的设备商也被资本重点关注。不过,翻开财报会发现,这两家公司完全不在一个世界。身处光伏周期底部的晶盛机电,现金流和资产负债表的双重承压,半导体第二增长曲线还没有大到能扛起整个公司的地步。而在涨价潮正中央的有研硅,凭借着行业红利和自身超低财务杠杆,正从业务结构单一的硅材料公司,向“材料 设备零配件”综合供应商进化。

01

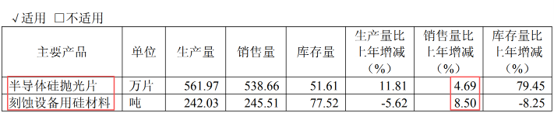

有研硅的主业就是半导体硅片,包括硅抛光片、硅材料、区熔硅单晶,客户是集成电路和功率器件厂商,所以这波涨价对它收入的增长是最直接的利好。

来源:有研硅2025年年报

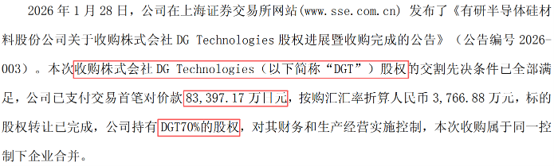

不过要注意,2025年全年公司营收10.05亿元,同比只涨了0.93%,归母净利润2.09亿元,同比反而降了10.1%,所以其实去年有研硅是在量稳价跌里熬过来的。真正的拐点出现在今年,2026年一季度,公司营收同比增长18%,一部分靠销量回暖,一部分是今年初完成收购的日本DGT并表贡献,公司本身也在往半导体设备零部件加工这个方向延伸。

来源:有研硅2026年第一季度报告

而晶盛机电的身份不太一样。它是国内做单晶硅生长炉起家的设备龙头,客户名单里躺着有研硅、中环领先、上海新昇这些头部硅片厂。所以硅片行情好、下游愿意扩产,理论上晶盛机电能吃到一些订单红利。

但公司真正的体量大头,至今仍然是光伏设备。2025年,晶盛机电集成电路和碳化硅相关的设备及材料收入约18.5亿元,只占全年营收113.57亿元的16%左右,剩下的大头是光伏硅片、电池片和组件的整线设备,而光伏这两年正处在产能过剩、竞争惨烈的周期底部。也就是说,晶盛机电和这波硅片涨价的关系,更多是一个预期传导。而公司整体的基本面,还是被光伏拖着走的。

来源:晶盛机电2025年年报

02

有研硅这几年经营性现金流净额占营业收入的比例一直在往上走:2024年23%,2025年27%,2026年一季度进一步升到31.6%,赚的利润基本都能变成实打实的现金。

来源:iFind金融数据终端

晶盛机电正好相反,这个比例从2024年的10%降到2025年的6.5%,到2026年一季度直接转负,变成-13.6%,一季度经营活动现金流净额是-2.35亿元,销售商品收到的现金比去年同期少了近一半。

来源:iFind金融数据终端

背后一个关键信号是应收账款周转天数,晶盛机电从2024年的56天,一路拉长到2025年的92天,再到2026年一季度的144天,客户回款明显在变慢。有研硅同期是69天、90天、89天,也在上升,但幅度小很多,一季度已经企稳。

来源:iFind金融数据终端

同样,存货周转方面也再次印证,晶盛机电存货周转天数常年在400天上下,2026年一季度进一步拉长到482天,光伏设备本身生产周期长、加上下游需求疲软导致库存积压。有研硅的存货周转天数则稳定在100天出头,今年一季度还压缩到99天,效率明显更高。一个是钱在账上转得快,一个是钱压在存货和应收里转得慢,这背后的体现出了实实在在的经营质量差异。

来源:iFind金融数据终端

03

作为光伏设备赛道的龙头,晶盛机电存货周转变慢,多少能算在光伏行业周期性阵痛的头上,倒也情有可原。但如果再分析一下他的资产负债表,就让人更加揪心。

2025年晶盛机电的资产负债率33.72%,带息负债,包括短贷、一年内到期负债、长贷等,占全部投入资本约14%,归母权益仅为带息债务的6倍出头,虽然流动比率有2.06倍,但剔除掉卖不出去的存货后,速动比率已经跌破了1倍。

客观来说,放在半导体设备这种极度烧钱的赛道里,借钱带杠杆扩产本无可厚非。但晶盛机电的致命伤在于,它的大盘子依然是光伏。在光伏主业拖累得经营现金流直接转负、下游客户回款周期被无限拉长的当下,再去强行支撑杠杆,债务的偿还压力可想而知。

来源:iFind金融数据终端

而有研硅就很轻松了,2025年末资产负债率只有8.87%,翻遍资产负债表,短期借款、长期借款、应付债券三项全是空的,几乎是零带息负债的状态,流动比率将近9.5倍,速动比率也接近9倍,账上现金流十分充裕。

来源:iFind金融数据终端

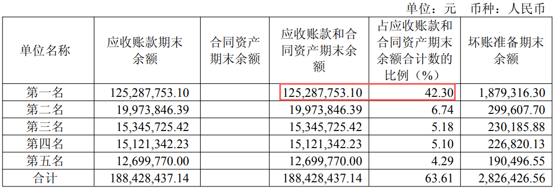

不过有研硅也有自己的痛点,客户集中度偏高,前五大客户占比超60%,第一大客户就占30%,业绩弹性某种程度上系于少数几个大客户身上。

来源:有研硅2025年年报

更棘手的一点在于应收账款余额,第一名就占了将近40%,1.25亿的窟窿一旦回不来,对公司是实打实的伤害。

来源:有研硅2025年年报

总体上看,这波硅片涨价行情里,有研硅称得上身轻如燕,运营效率高,账上也没什么债务包袱,收获的也都是真金白银的利润。晶盛机电还在光伏周期的底部咬牙硬扛,尽管着力培育的半导体设备业务确实在长大,但体量还撑不起整个公司的业绩盘子。两相对比,这一局有研硅显然领先了一个身位

VIP复盘网

VIP复盘网