近期CPU价格迎来上涨。据供应链消息,英特尔和AMD已售罄2026年大部分服务器CPU产能,并计划2026年第一季度上调服务器处理器价格10%-15%。

英特尔早在去年Q3财报就指出,因服务器和PC产品的半导体基板供应短缺,CPU供需紧张,从Q4开始优先保障供应。

从成本传导端来看,AI服务器强劲需求下存储芯片价格大涨,成本传导推高CPU价格,同时高端产能向AI芯片倾斜,也导致消费级CPU供应趋紧。

当前AI算力重构半导体产能,叠加数据中心架构升级,2026全年CPU价格有望维持高位。CPU有望从“系统调度”转向AI全流程核心算力,产业与投资逻辑全面重塑。

本文重点聚焦算力芯片核心赛道:CPU产业链和竞争格局。

01

算力芯片:CPU行业概览

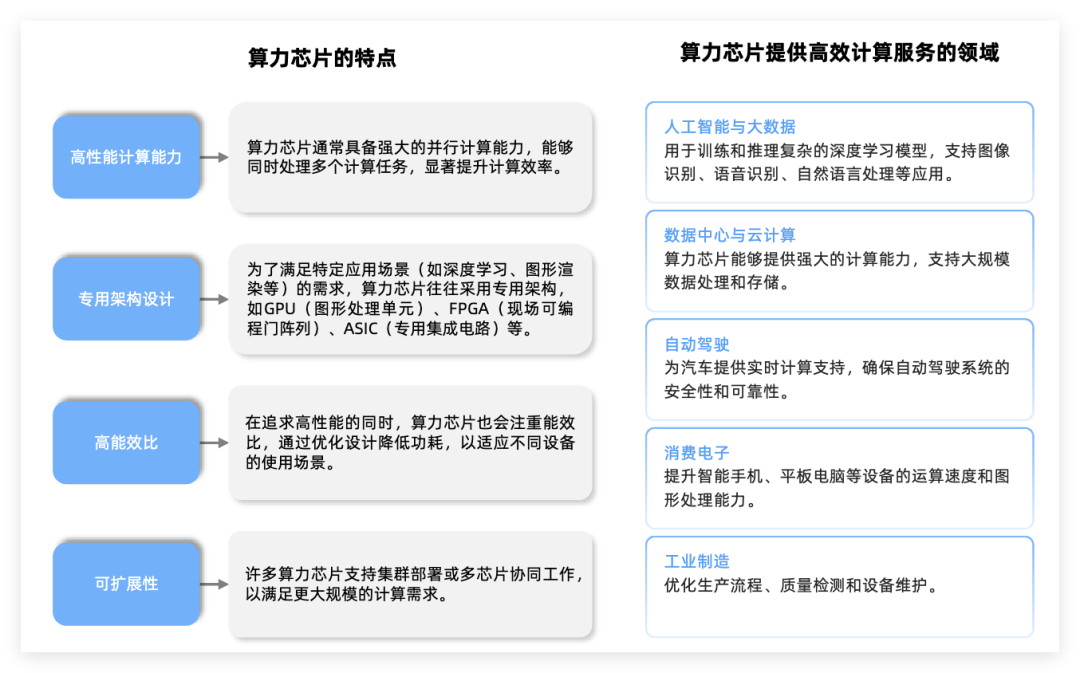

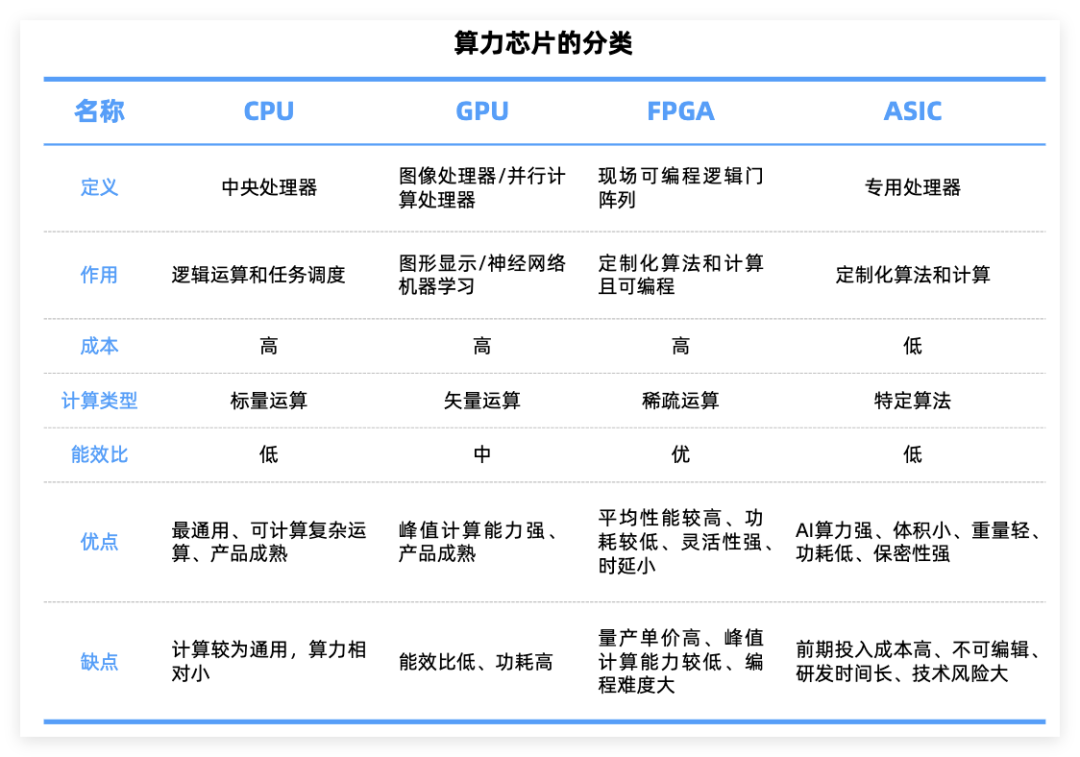

算力芯片是专门用于高效处理大规模计算任务的集成电路芯片。

主要包括四大类:中央处理器(CPU)、图形处理器(GPU)、专用集成电路(ASIC)、现场可编程门阵列(FPGA)等。

其中,GPU、ASIC和FPGA专注于特定类型的计算任务。

CPU作为通用算力核心,凭借高灵活性和生态兼容性,成为跨平台计算的基础支撑。其通过先进制程与多核并行架构持续突破性能边界,在传统计算任务中承担核心调度与通用处理角色。

当前AI服务器对CPU核心数与AI加速能力的高要求,推动厂商集中资源保障高端产能,驱动高端CPU价格攀升。

同时,AIAgent的兴起促使CPU从“GPU辅助算力”转型为异构系统的“调度中枢”,统筹GPU、NPU等专用芯片资源。

AI服务器CPU与Agent沙箱CPU因功能定位差异(前者侧重通用算力与任务协调,后者专注沙箱环境隔离与低延迟响应),摆脱了传统GPU配比关系的束缚,有望形成独立于GPU市场的增长逻辑。

资料来源:行行查

AI相关的CPU有“柜内CPU”(如GB200上的GraceCPU)和“柜外CPU”(传统x86HostCPU)

柜内CPU:通常与GPU紧密配合,部署在AI服务器的内部,承担搬运数据和调度显存的任务。

柜外CPU:传统x86HostCPU作为“柜外CPU”,主要负责AIAgent的管理工作。逻辑思考、调用工具、写代码等任务更侧重于系统的整体控制和协调,需要与外部系统进行交互,这些功能主要由柜外CPU来完成。

02

CPU产业链

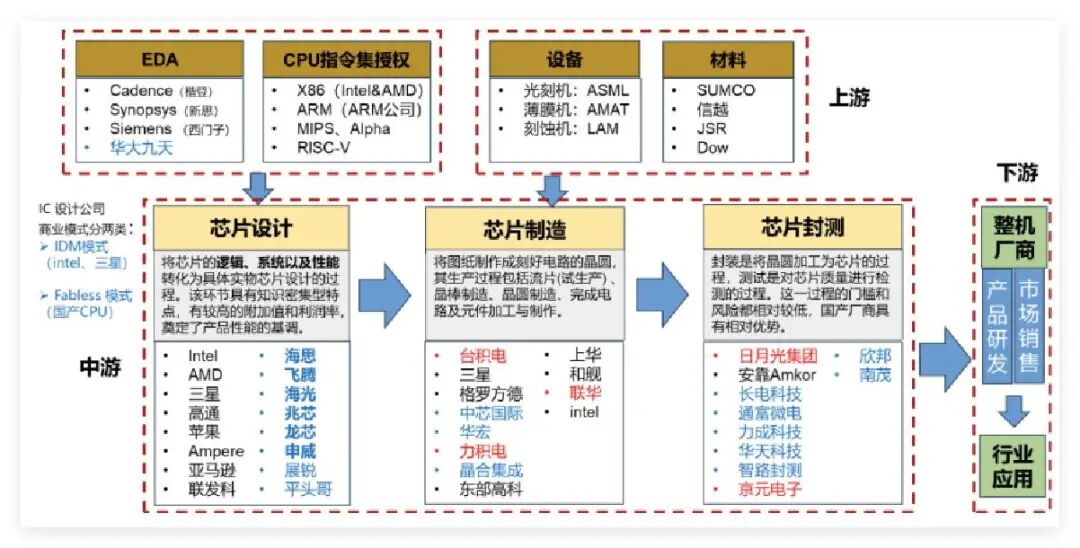

CPU产业链上游包括半导体材料与设备、EDA和CPU指令集、中游核心环节包含CPU芯片设计、制造与封装测试,下游终端应用覆盖消费电子、服务器、工业控制等多元化需求。

其中,中游环节完成CPU的逻辑设计、晶圆制造及最终封装,是产业链的价值核心。

CPU产业链及部分代表厂商图示:

资料来源:芯生代、行行查

资料来源:芯生代、行行查

CPU芯片设计

CPU芯片设计是芯片产业链的核心环节,涉及从需求定义到物理实现的完整流程。

CPU芯片设计领域厂商众多,按技术路线和生态可分为三类:x86架构厂商、ARM架构厂商、自主指令集厂商、RISC-V架构厂商和其他厂商。

资料来源:行行查

x86架构

x86架构是由英特尔开发的复杂指令集计算机架构,起源于1978年的Intel8086处理器,后续扩展至32位(IA-32)和64位(x86-64)。

其名称来源于早期处理器型号的“80x86”序列(如8086、80386)。

x86架构主导桌面和服务器市场,几乎所有Windows操作系统和桌面应用均基于x86架构。x86架构占据全球服务器市场主导地位,如IntelXeon、AMDEPYC系列,并且支持云计算、企业级数据库和高性能计算(HPC)。

该架构通过多核设计、超线程技术(Hyper-Threading)和指令集扩展(如AVX512),持续提升计算性能。

x86架构生态封闭,主要由英特尔和AMD主导,授权模式封闭。

英特尔是全球x86市场主导者,产品覆盖PC(Core系列)、服务器(Xeon系列)及数据中心。

AMD以锐龙(Ryzen)系列竞争PC市场,EPYC系列服务器芯片市场份额逐年提升。

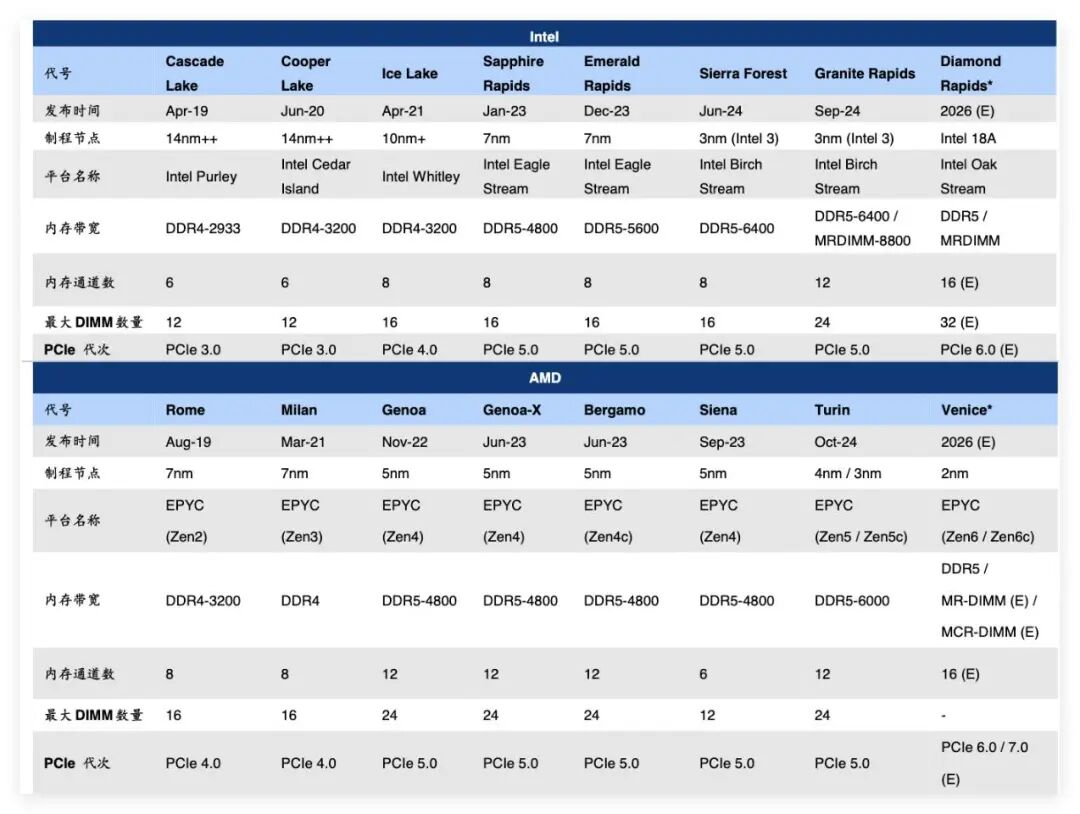

Intel和AMD服务器CPU内存规格:

*注:具体参数官方尚未确认 资料来源:AMD 官网、英特尔官网、Wccftec、华泰研究

*注:具体参数官方尚未确认 资料来源:AMD 官网、英特尔官网、Wccftec、华泰研究

国内厂商海光信息通过AMD授权开发x86兼容CPU,主打服务器市场;兆芯通过威盛VIA授权的x86技术进行自主研发,覆盖桌面和服务器领域。

ARM架构

ARM架构(AdvancedRISCMachine)是基于精简指令集RISC的处理器架构。

由英国ARM公司设计,广泛应用于移动设备、嵌入式系统、服务器、物联网等领域。

其核心优势在于低功耗、高能效、模块化设计和灵活的授权模式,该架构适合移动设备、嵌入式系统及服务器。

ARM不直接生产芯片,而是提供IP核授权,通过授权模式让合作伙伴(如苹果、高通、三星等)设计定制化处理器。允许合作伙伴基于ARM架构开发自定义指令集。

ARM服务器CPU代表产品包括AWSGraviton3(自研ARM架构,性价比优于x86)、华为鲲鹏920、MarvellThunderX2。此外,飞腾自研ARM核心和SoC,布局服务器(腾云)、桌面(腾锐)、嵌入式(腾珑)领域。阿里平头哥自研ARM服务器CPU,推动云计算场景优化。

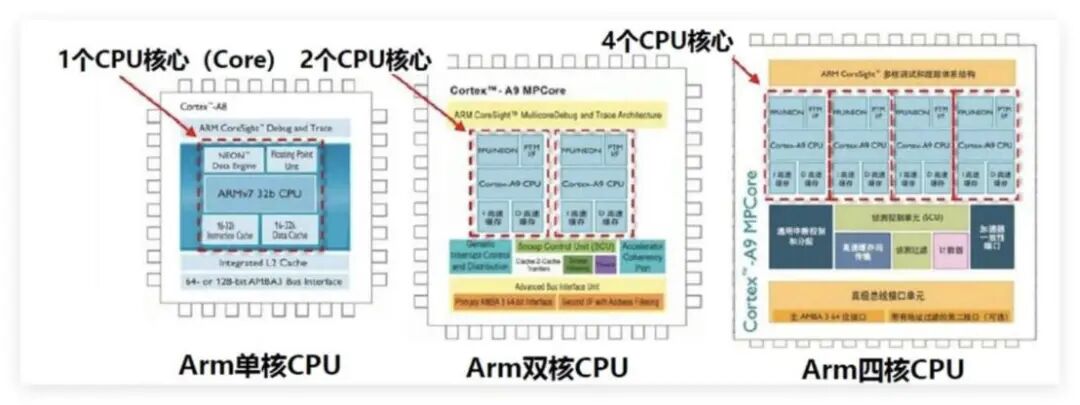

ARM不同核心数CPU示意图:

自主指令集架构

指令集架构是CPU的底层设计规范,自主指令集架构完全自主可控,不依赖国外技术,适合党政、金融等关键领域。

该架构需长期投入构建软件生态且用户迁移成本高,初期性能可能落后于主流架构,但逐步优化中。

全球主流的指令集架构主要分为两大类:复杂指令集计算(CISC)和精简指令集计算(RISC)

近年来国家对信息技术自主可控高度重视,国产CPU厂商在自主指令集架构方面取得了显著进展。

龙芯LoongArch:龙芯是中国科学院自主研发的CPU,其指令集LoongArch是其最新自主指令集。LoongArch具有完全自主知识产权,摆脱了对国外技术的依赖,支持多种软件生态系统,包括Linux、Windows等操作系统(通过模拟器实现)。龙芯CPU在党政、教育等领域实现规模化应用,并逐步向关基行业等场景拓展。

申威SW-64:申威采用自主研发的SW-64指令集架构。SW-64指令集在高性能计算等特定领域有着出色的表现,具有自主可控程度高、安全性强的特点。申威CPU在超算领域占据一定市场份额,主要用于军工与高性能计算,为国家信息安全提供有力保障。

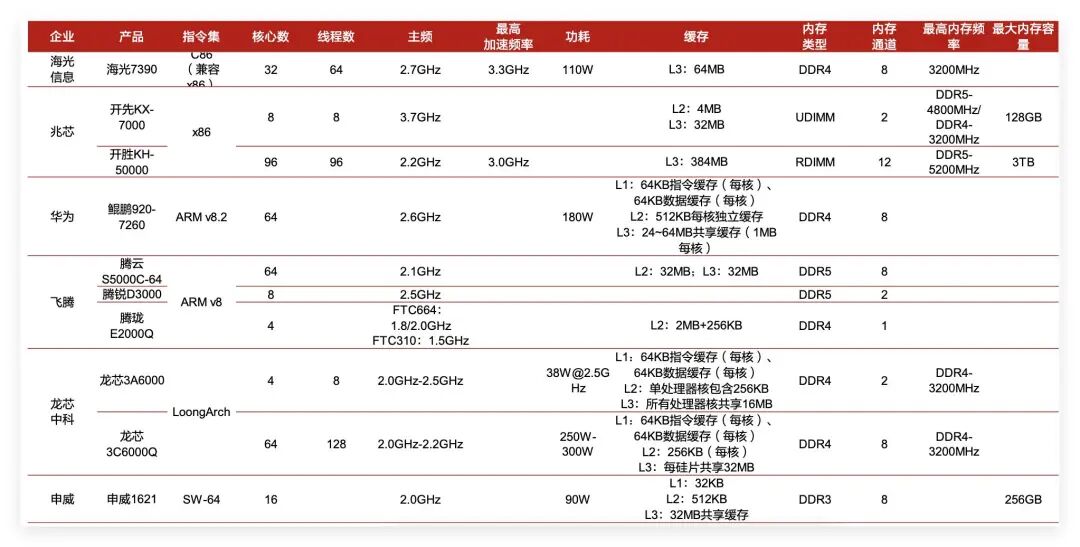

我国部分CPU企业部分产品信息对比:

资料来源:东海证券

资料来源:东海证券

RISC-V架构

除了龙芯和申威外,国内还有多家CPU厂商在探索自主指令集架构的发展路径。

RISC-V架构是一种开源的精简指令集(RISC)架构,采用开放标准协议,允许自由使用、修改和实现,无专利壁垒,降低了开发成本。

近年来该架构快速成熟,工具链和OS支持逐步完善。

阿里达摩院:自研玄铁RISC-V核心,推出服务器级CPU(如玄铁C930)。玄铁C930作为首款服务器级处理器,以高性能和原生融合AI算力的特性,推动RISC-V架构向高性能计算领域拓展。

芯来科技:专注RISC-VCPUIP研发,提供高性能处理器核。推出全栈式子系统IP平台解决方案,首创RISC-VIP2.0模式,大幅降低SoC设计成本。

睿思芯科:研发RISC-V高性能处理器IP核,推出“灵羽”服务器芯片,性能对标Intel/AMD。

赛昉科技:提供RISC-VCPUIP、SoC及开发板,覆盖物联网和AIoT领域。

奕斯伟、北京开源芯片研究院、芯原微电子、百度昆仑芯等覆盖服务器、AI、物联网等领域。

此外,联发科以中低端移动芯片为主,近年拓展AI和物联网芯片。紫光展锐聚焦低端移动芯片和物联网芯片,支撑百元机及智能设备市场。北京君正从MIPS处理器转向RISC-V研发,部分芯片含RISC-V协处理器。

晶圆制造/代工

CPU芯片晶圆制造厂商主要分为IDM厂商和Foundry(晶圆代工厂)两类。

IDM(Integrated Device Manufacturer)厂商:是指拥有自己的晶圆厂,能够一手包办IC设计、芯片制造、芯片封装、测试、投向消费者市场五个环节的厂商。覆盖芯片设计、制造、封装测试全产业链,具备技术自主可控与产能灵活调配能力。

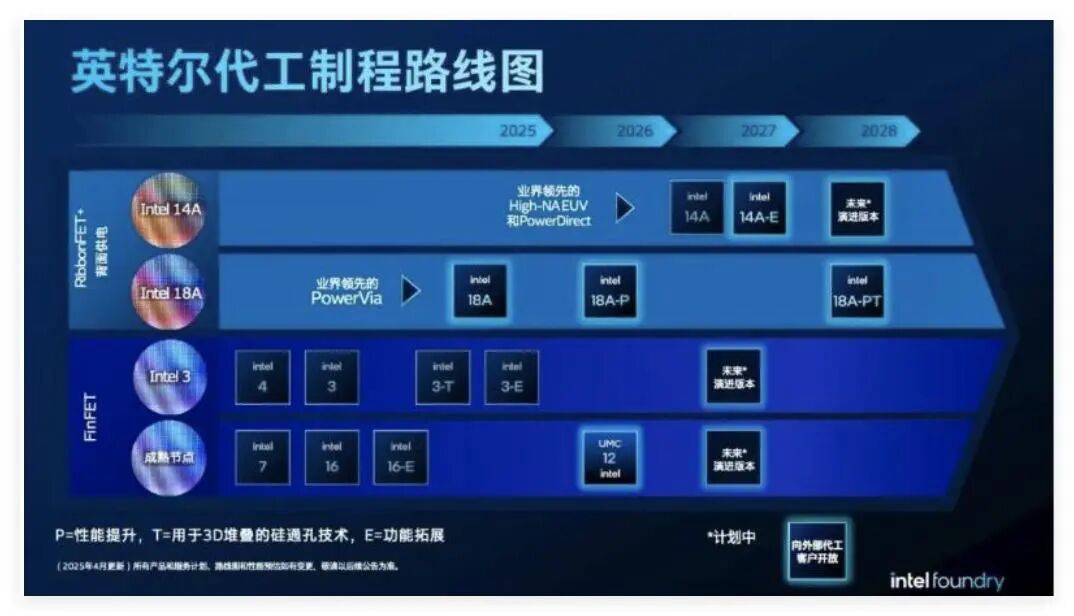

全球代表厂商包括英特尔和三星。英特尔从传统IDM向“IDM 2.0”演进,开放代工业务(IFS)以分摊制造成本,7nm以下制程占比超30%,18A制程计划2026年Q1量产,采用High-NA EUV与RibbonFET技术。三星既生产自有Exynos处理器,又为高通和英伟达等代工,在制程技术上不断追赶台积电。此外,无典型中国厂商海光信息部分环节参与。

英特尔代工制程路线图(2025年版本):

资料来源:英特尔

资料来源:英特尔

Foundry(晶圆代工厂):是指专门负责生产、制造芯片的厂家,不涉及芯片设计,通过先进制程吸引客户。Foundry厂商通常具有规模效应显著、制程技术领先等特点。

台积电(TSMC):全球最大的晶圆代工厂商,占据全球超50%以上的代工市场。台积电集中资源开发先进制程,如3nm、2nm工艺等。

三星代工:三星除了自有芯片生产外,也提供代工服务。三星在制程技术上不断追赶台积电,目标在先进制程市场占据更大份额。

中芯国际(SMIC):中国最大的晶圆代工厂商之一,拥有领先的工艺制造能力、产能优势、服务配套。中芯国际在成熟制程市场具有较强竞争力,并正在向先进制程市场进军。

华虹集团:专注于特色工艺晶圆制造,覆盖功率器件、MCU等领域。

封装测试

CPU封装测试的核心流程包括芯片准备(晶圆切割、芯片筛选)、封装工艺和测试环节。

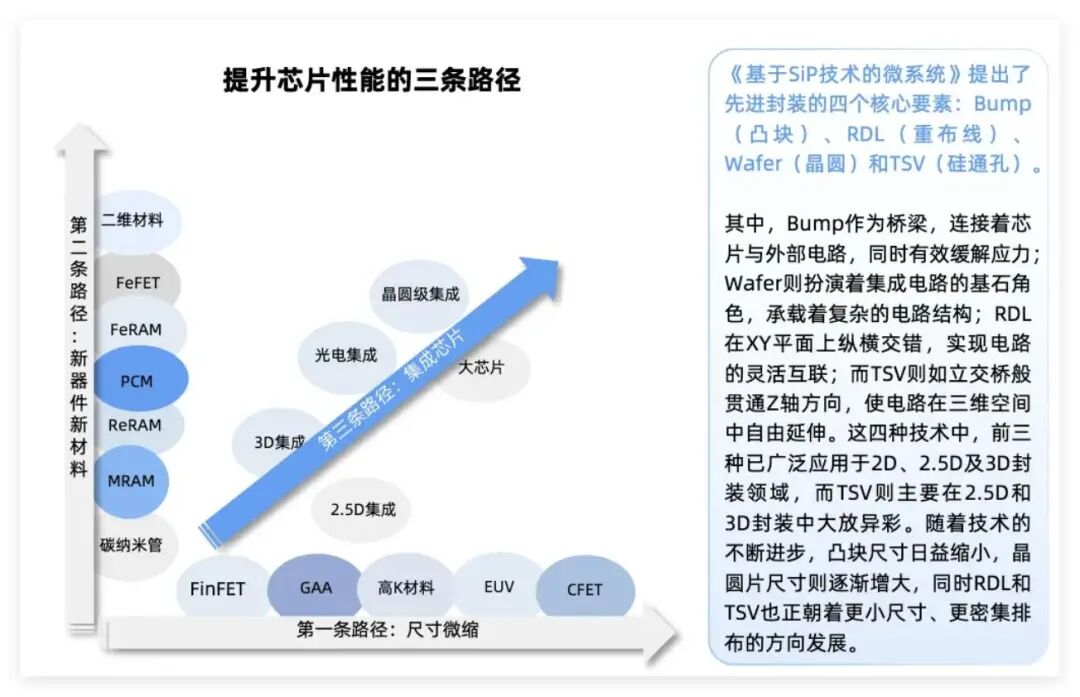

封装是芯片制造核心环节,主要解决芯片小型化与高密度集成两大难题。

先进封装技术通过将多个芯片或芯片模块进行高密度集成,在不突破制程极限的前提下,实现芯片性能的提升和小型化。

目前先进封装主要包括倒装(FlipChip)、凸块(Bumping)、晶圆级封装(WLP)、系统级封装(SIP)、2.5D封装(interposer,RDL等)、3D封装(TSV)等封装技术。

CPU封装测试主要代表厂商:

日月光半导体:全球封测龙头,市占率长期领先,全面覆盖传统与先进封装技术(包括CoWoS、SiP等),规模效应显著且技术迭代快,客户涵盖全球顶尖芯片设计企业。

长电科技:全面覆盖先进封装技术,XDFOI®工艺通过高密度多维异构集成技术,支持2D、2.5D、3D封装,最小线宽线距达2μm,微凸点中心距40μm,封装体厚度控制在50μm以内。技术对标日月光,整合高通、AMD等国际客户资源。

通富微电:国内最早具备Chiplet量产能力的封测厂商,已形成差异化竞争优势。技术覆盖多芯片组件、集成扇出封装(Fan-out)、2.5D/3D封装等,具备7nm芯片封装规模量产能力且绑定国际大厂。

华天科技:技术包括SiP、FC、TSV、Fan-Out、WLP等先进封装技术。应用于智能手机、汽车电子、安防监控。CIS封装全球市占率超30%,车规级芯片封测领域快速扩张。

晶方科技全球CIS封装龙头,索尼、三星核心供应商,车规级LiDAR封装技术领先。深科技国内最大独立DRAM内存芯片封测企业,覆盖DRAM/NAND全存储封测,企业级存储封测良率达国际一线水平。甬矽电子专注于中高端先进封装,具备“Bumping CP FC FT”全流程服务能力,射频SiP等细分市场优势明显。润欣科技掌握CoWoS-S异构集成封装技术,绑定摩尔线程等国产GPU龙头,切入AI端侧应用市场。

封装基板:在先进封装领域取代了传统的引线框架,为芯片提供支撑、散热和保护作用。相比其它PCB板,具有高密度、高精度、薄型化及小型化等特点。其中,ABF载板主要应用于FC-BGA封装,广泛用于高算力CPU、GPU等高端芯片,终端应用涵盖PC、AI服务器及超级计算机等领域,其生产工艺为SAP,关键性能指标线宽/线距可达8-15μm。全球市场格局中,揖斐电和三星电机是主要玩家。国内兴森科技、深南电路等厂商在该领域加速布局。此外,玻璃基板有望成为下一代先进封装基板的关键材料,沃格光电是全球少数同时掌握TGV技术的厂家之一。

整体来看,当前AI强劲需求推动服务器市场需求。台积电N3工艺成本高昂,叠加产能紧张,芯片厂商可能通过提价转移成本(如AMD的EPYC系列、英特尔的Xeon系列)。AI需求激增导致服务器CPU供不应求,厂商具备进一步提价空间。

VIP复盘网

VIP复盘网