进入三季度,前期有检修计划地方炼厂均已落地,主营单位在产厂家均保持当前开工负荷,进口量受各方面因素影响而表现为下降趋势。炭素、负极需求面对石油焦保持按需采购节奏。需求平稳情况下,依旧重点关注下一步供应面预期变化对石油焦市场影响。

2026年6月份,山东独立炼厂石油焦均价2774.9元/吨,较上月涨39.93元/吨,涨幅1.46%。2026年6月30日,山东独立炼厂石油焦均价在2789元/吨,较2026年5月31日跌71元/吨,跌幅2.48%。

图1 山东独立炼厂石油焦均价走势图

数据来源:卓创资讯

6月国内石油焦整体呈现先弱稳、中旬小幅反弹、月末再度走弱的分化行情。炼厂集中检修收紧国产货源,低硫焦资源偏紧报价相对坚挺;中高硫焦受进口货源持续到港、港口高库存压制上涨乏力。下游电解铝刚需平稳,但炭素企业多按需小单采购、压价明显,市场观望氛围浓厚,成交仅维持刚需,高低硫品种行情持续背离,山东地炼整体窄幅震荡。

供应:整体偏紧,但结构分化。炼厂检修增多,本月多家国内炼厂陆续检修,国内石油焦产量下降、延迟焦化开工率环比下降。低硫焦流向负极领域,导致低硫焦供应持续偏紧;但港口库存仍在高位,压制价格弹性,尤其高硫焦去库压力较大。

需求:刚需为主。电解铝高开工率对中硫焦需求稳定;负极材料旺季对低硫焦询货积极。但石墨电极、金属硅等领域需求疲软,下游普遍压价采购,增量驱动不足。

市场心态:谨慎观望、心态分化。炼厂方面,主营炼厂对低硫焦惜售挺价;中高硫炼厂则以积极出货、优先去库为首要目标,甚至可能灵活降价。下游及贸易商方面,普遍抵触高价、按需采购,维持低库存策略;贸易商多快进快出,囤货投机意愿很低。

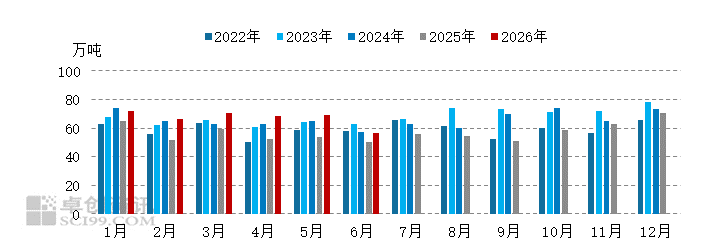

图2 山东独立炼厂石油焦月度产量对比图

数据来源:卓创资讯

2026年6月份山东独立炼厂石油焦产量为56.38万吨,环比下降18.38%,同比增加11.49%。环比下降的主要原因是多数炼厂检修所致。2026年1-6月份山东独立炼厂石油焦产量为402.59万吨,同比增加70.14万吨,增幅21.1%。

石油焦产量指炼厂炼油焦化装置生产石油焦总量。卓创资讯监测山东独立炼厂石油焦产量数据,样本选取山东省30余家石油焦生产企业,样本企业产能占山东总产能的90%,石油焦产量数据更新周期为月度。

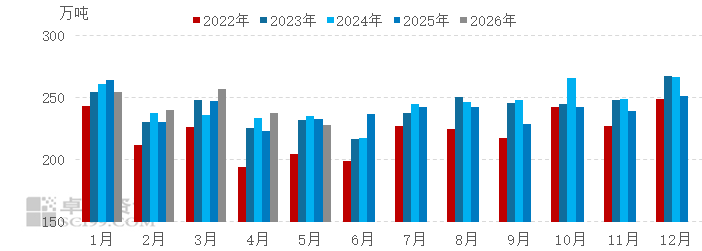

2026年6月石油焦产量202.7万吨,环比下降10.97%,同比去年同期下降14.22%,产量环比下降主要原因是主营单位、地方炼厂检修以及减产所致。

图3 2022-2026年全国石油焦产量对比图

数据来源:卓创资讯

下个周期,国际原油价格或呈现偏弱走势,对成品油市场支撑有限。供应方面,部分炼厂开工,成品油供应增加,利空市场。需求方面,短期暂无利好提振,高温和降雨天气持续,加之新能源替代背景下,汽柴油需求难有明显好转,终端或逢低补库,市场成交或延续强弱交替态势。综合影响下,在原油和需求偏弱背景下,预计下周山东汽、柴油市场价格或继续偏弱调整,周均值或环比下滑。山东地区汽油平均价或在7600元/吨左右,运行区间或在7550-7650元/吨;山东地区柴油平均价或在6450元/吨左右,运行区间或在6400-6500元/吨。

截至7月1日,山东地炼一次常减压开工负荷46.86%,较上周下跌2.85个百分点。具体来看,本周期联合、万通进入装置检修期,不过随着炼油利润好转,部分炼厂小幅提升开工负荷,其他炼厂负荷保持平稳为主。综合影响下,由于检修炼厂产能较大,本周期山东地炼一次常减压装置开工负荷下跌。

未来,7月上旬,昌邑即将检修,岚桥、奥星、尚能计划开工,另外随着炼油利润好转,部分炼厂存在提升负荷计划,其他多数炼厂负荷或保持平稳运行。综合分析,预计山东地炼一次开工负荷或小幅上涨,汽、柴油等产品产量相应增加。随着美伊冲突逐步缓解,原油价格回落,原料成本下降,炼油利润好转。盛虹、天弘、昌邑也存在检修计划。

当前国产石油焦供应方面,清沂山、海右、汇丰、中海外、友泰等炼厂处于长期停工状态。下一步万通、盛虹、天弘、昌邑计划检修,新海、丰利开工,地炼整体开工负荷会继续下降,主营单位随着泰州和舟山恢复生产,开工负荷将有所提升,进口量供应方面,7月份石油焦进口量呈现下降趋势,但降幅有限

VIP复盘网

VIP复盘网