我们来更新一家四年前看过的上市公司,四川雅化实业集团股份有限公司(股票简称:雅化集团)始创于1952年,2010年11月在深交所上市,主营锂产业和民爆两大业务。

雅化锂业是全球锂盐产品主要供应商,主营业务包括锂矿开采和锂盐加工。雅化民爆主营业务为民爆物品生产经营、矿业服务,具有完善的危险品运输、仓储系统,产品品种齐全、服务系统配套完善,广泛应用于矿山开采、水利水电、交通建设、城市改造等领域。

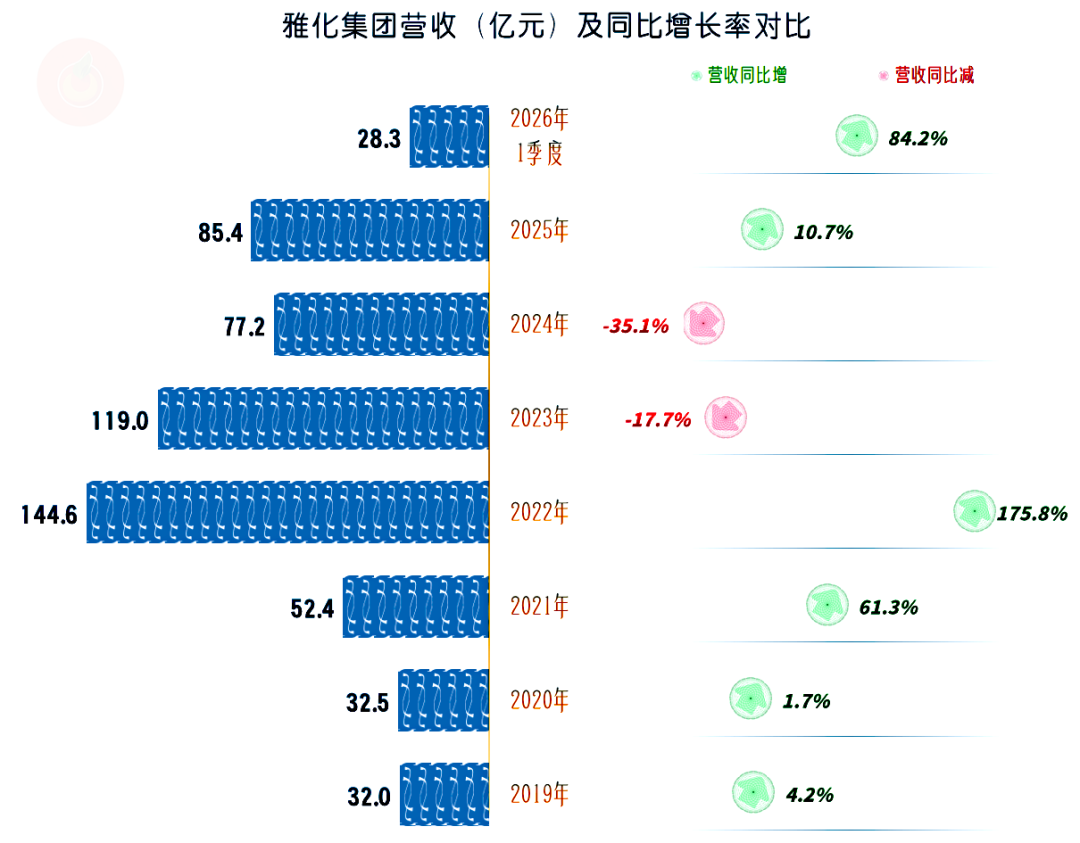

雅化集团2025年的营收较上年增长10.7%,止住了连续两年大幅下跌的不利形势。2026年一季度同比增长84.2%,经营形势向好。

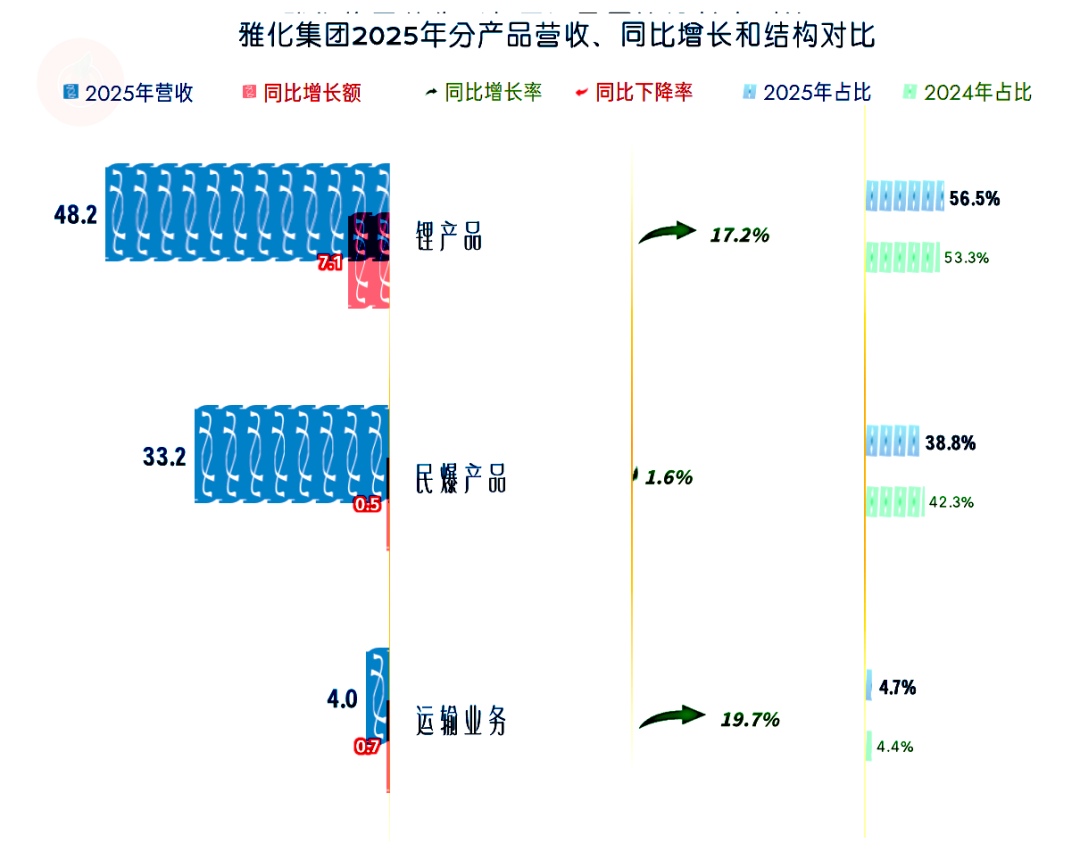

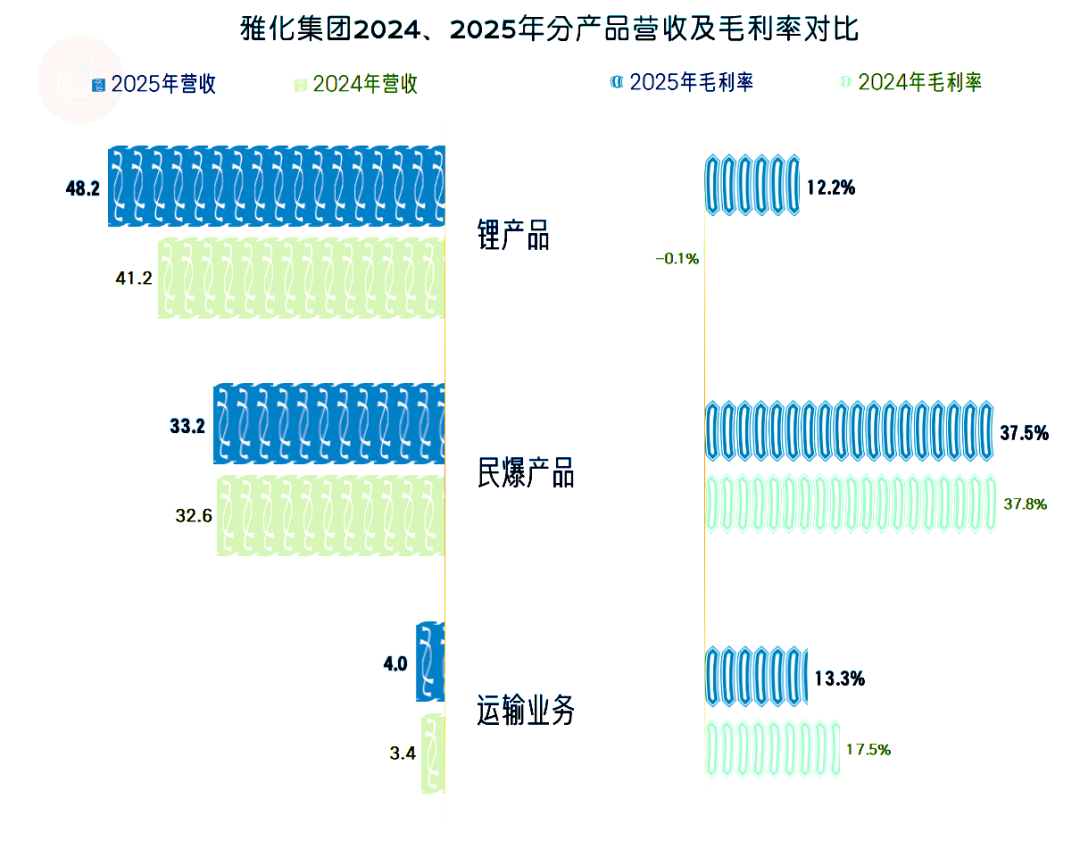

三大业务都在增长,其中民爆产品的增速较慢,主要的增长动力是锂产品,其占比进一步提升至56.5%。这些年的营收大幅波动,主要就来自于锂产品,民爆产品的营收相当稳定。

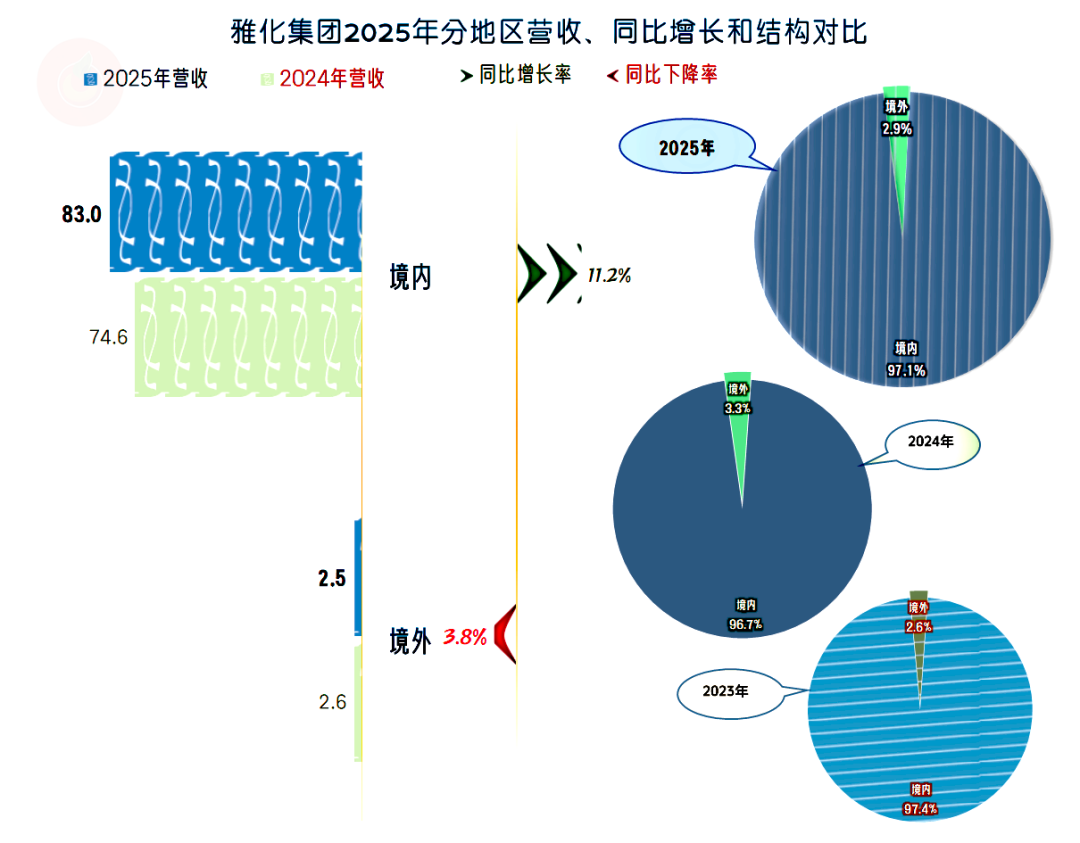

2025年的境内市场增长,境外市场微跌,境外市场一直都只能起到补充作用。境内市场以西南市场为主,我们没有对其进行过细的区分,因为这方面的必要性不大。

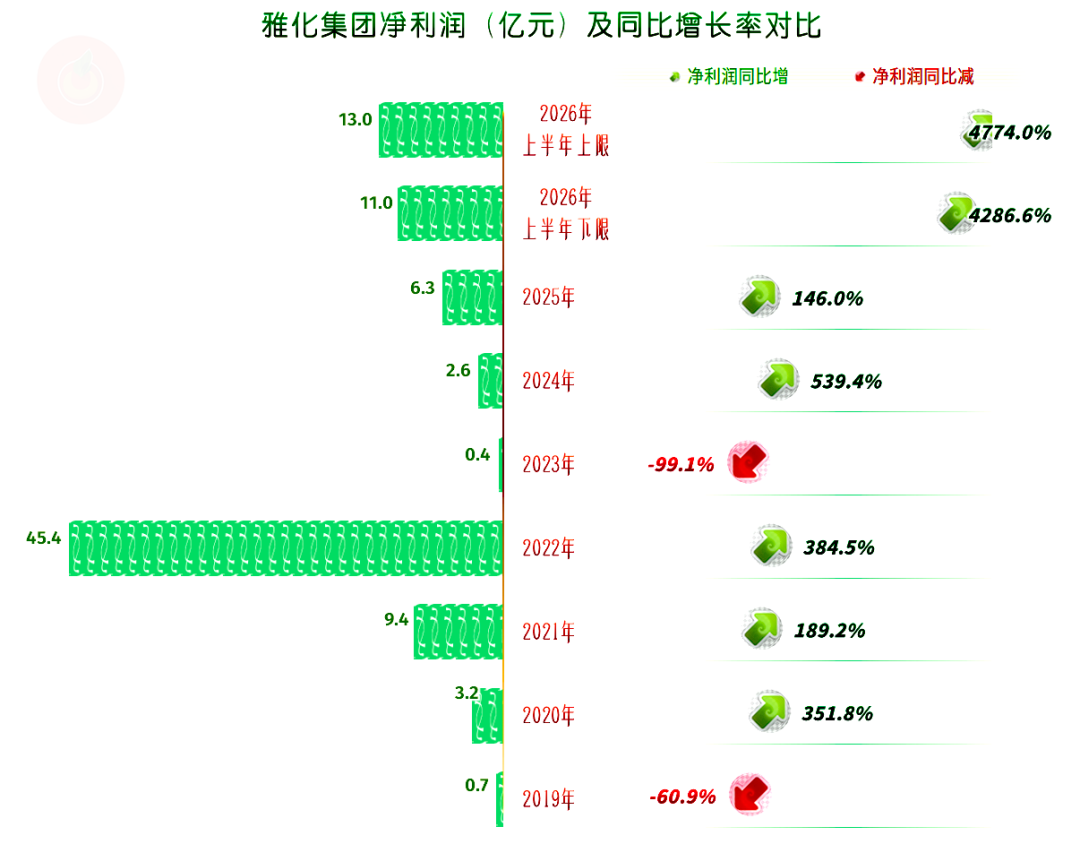

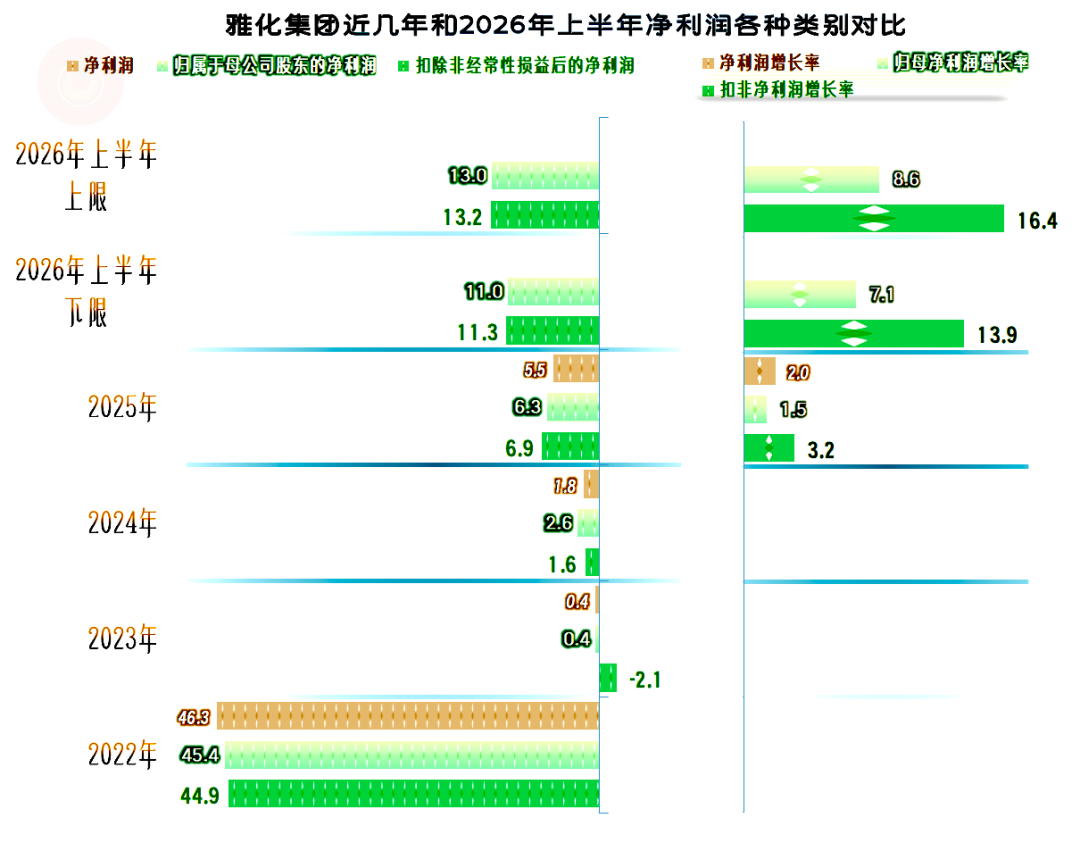

2025年的净利润较上年增长了1.46倍,创下了2023年以来的新高,较2022年和2021年还有差距。按业绩预告看,2026年上半年同比增长4.3-4.8倍,盈利形势比营收的表现更好。如果这一良好形势能延续至全年,虽然超过2022年的可能性不大,但也会取得相当可观的收益。

分季度来看,营收的同比增长是从2025年三季度开始的,虽然现在还没有公布2026年二季度的营收数据,预计也是在大幅增长的。已经有一个完整的年度出现了营收同比大幅增长的现象,这当然会导致基数抬高,2026年三季度的增速,在理论上就会适当降一降。

2024年的四个季度都是微利,2025年上半年和2024年接近。从营收开始同比增长的2025年三季度开始,净利润逐季大幅提升。不仅同比大幅增长,环比的增速也很快,这当然是“喜大普奔”的好事。

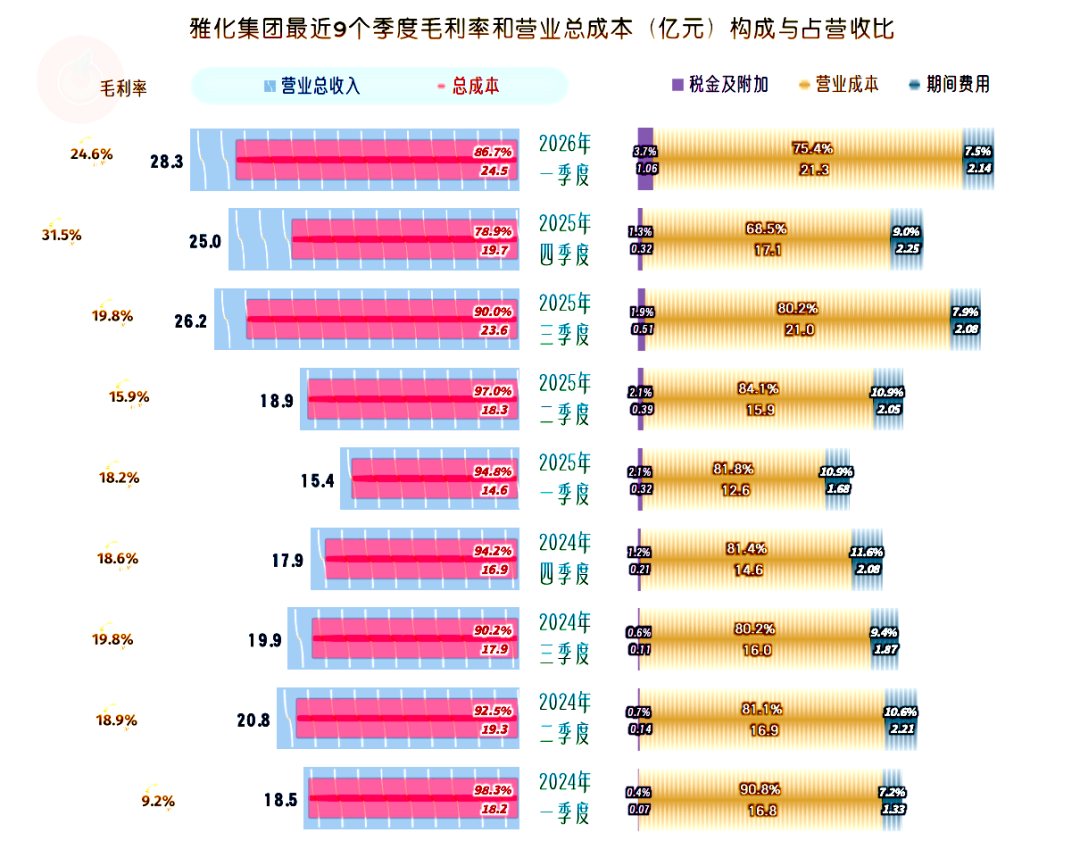

在2025年二季度及以前的六个季度,主营业务盈利空间都只有几个百分点;2025年三季度达到了10个百分点,2025年四季度超过了20个百分点,2026年一季度有所回调,但还是超过了10个百分点。

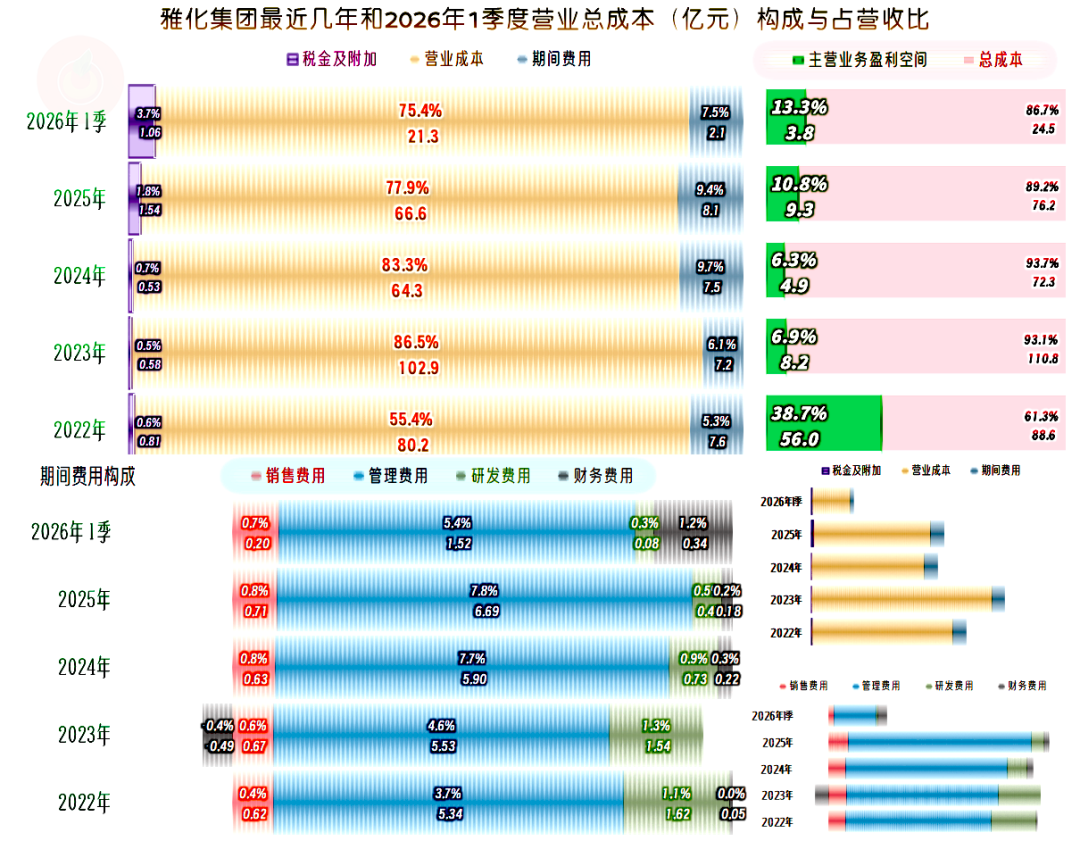

主营业务盈利空间提升的原因,既有营收的增长,也有毛利率的提升。特别是2025年四季度,毛利率超过了三成,但2026年一季度又有所回调。现在没有公布2026年二季度的毛利率,我估计应该和2025年四季度接近。

2025年的毛利率较上年增长了5.4个百分点,这是连续两年增长了,2026年一季度仍在增长。

现在的毛利率水平和2022年及以前三年还要低一截,但已经是可以实现不错盈利水平的高度了。

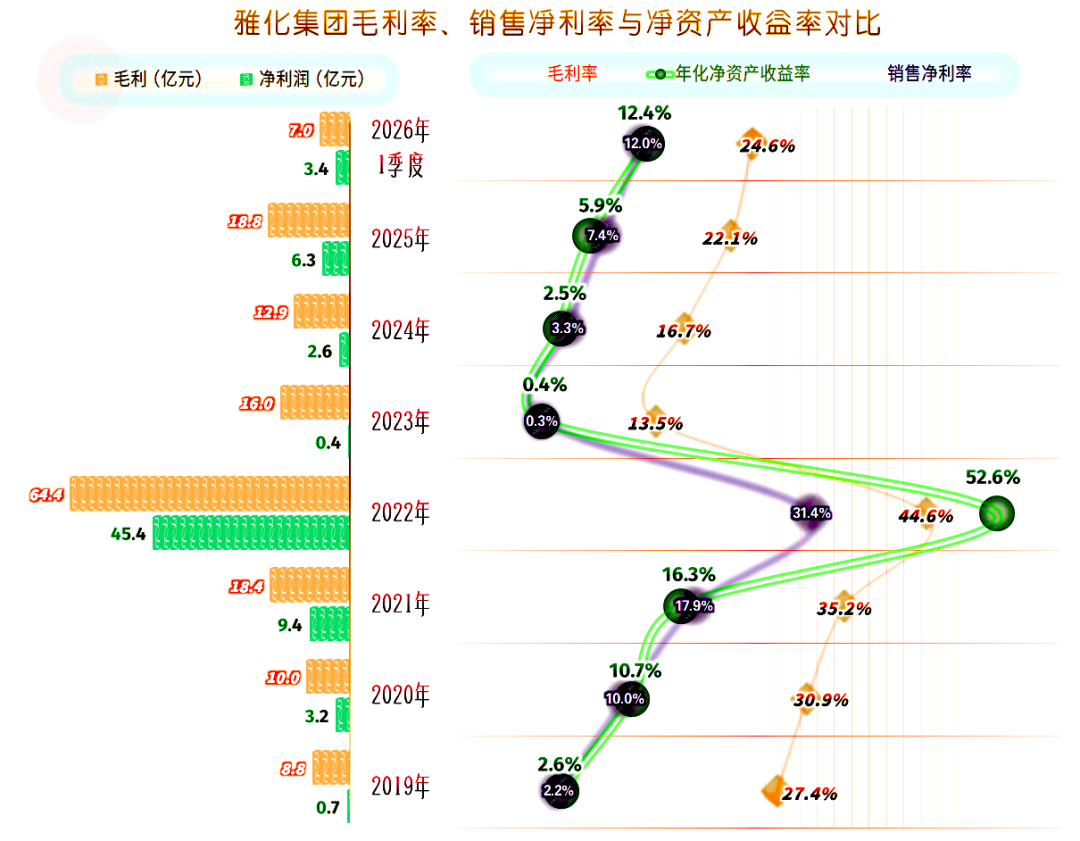

2025年和2026年一季度的销售净利率和净资产收益率,已都进入到优秀级的区间,杠杆的作用不明显。

两大业务中,主要是锂产品的毛利率同比增长幅度较大。虽然绝对水平较民爆产品还有很大的差距,但这足以把平均毛利率提升好几个百分点。

2025年的主营业务盈利空间较上年增长了4.5个百分点,除了毛利率反弹的贡献之外,期间费用占营收比也有少量的贡献。2026年一季度的主营业务盈利空间较2025年仍有提升,还是上述两大因素共同促成的。

至于说,与2022年的主营业务盈利空间差距还非常大,这个主要是当年的大行情是可遇而不可求的,原本就不指望那种盈利模式成为生产经营的常态。

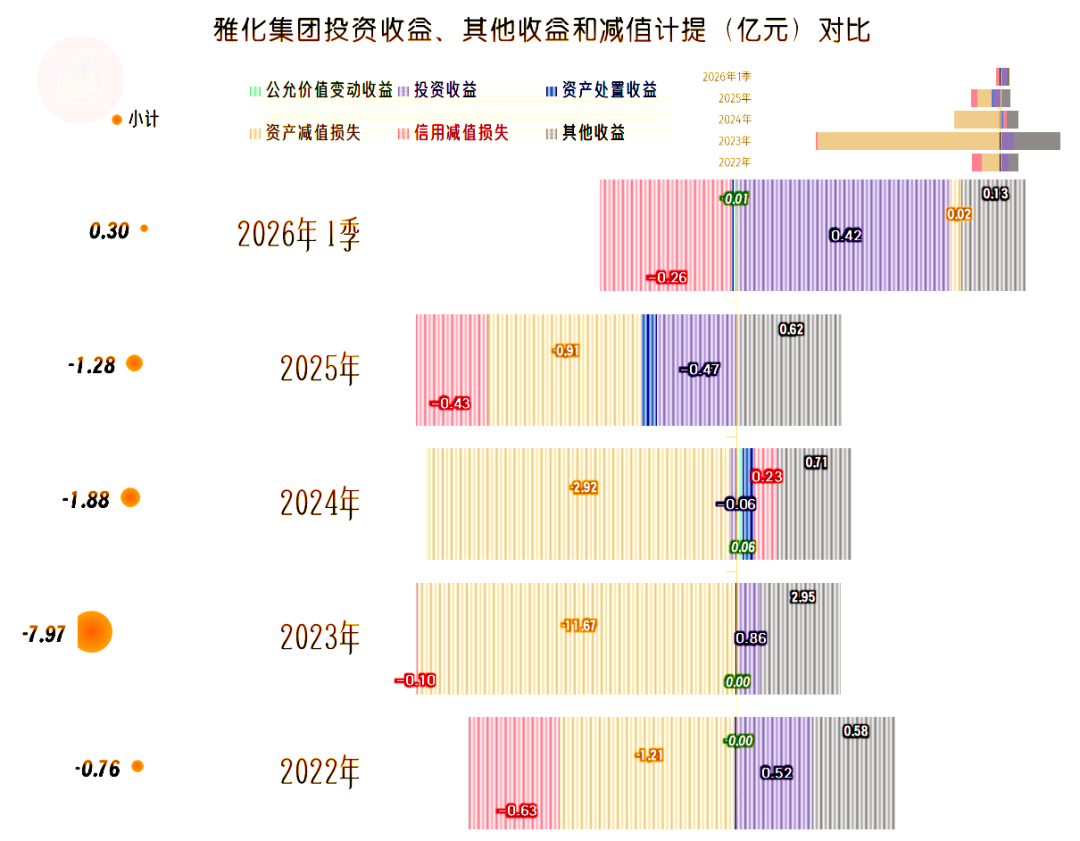

在广义的其他收益方面,2025年的净损失减少了0.6亿元。政府补助有所下降,投资收益方面变成了净损失,信用减值损失也明显增长。

但资产减值损失少了2亿元,这是最重要的影响因素。把那些少收益或者多损失的抵消掉之后,虽然还是净损失,但综合后的广义其他收益,较2024年就有明显减少了。

2025年的“扣非净利润”略高于归母净利润,2026年上半年也是如此。其同比增速按百分比数据太大,我们直接写成了倍数,都是几倍到十几倍的大幅增长。

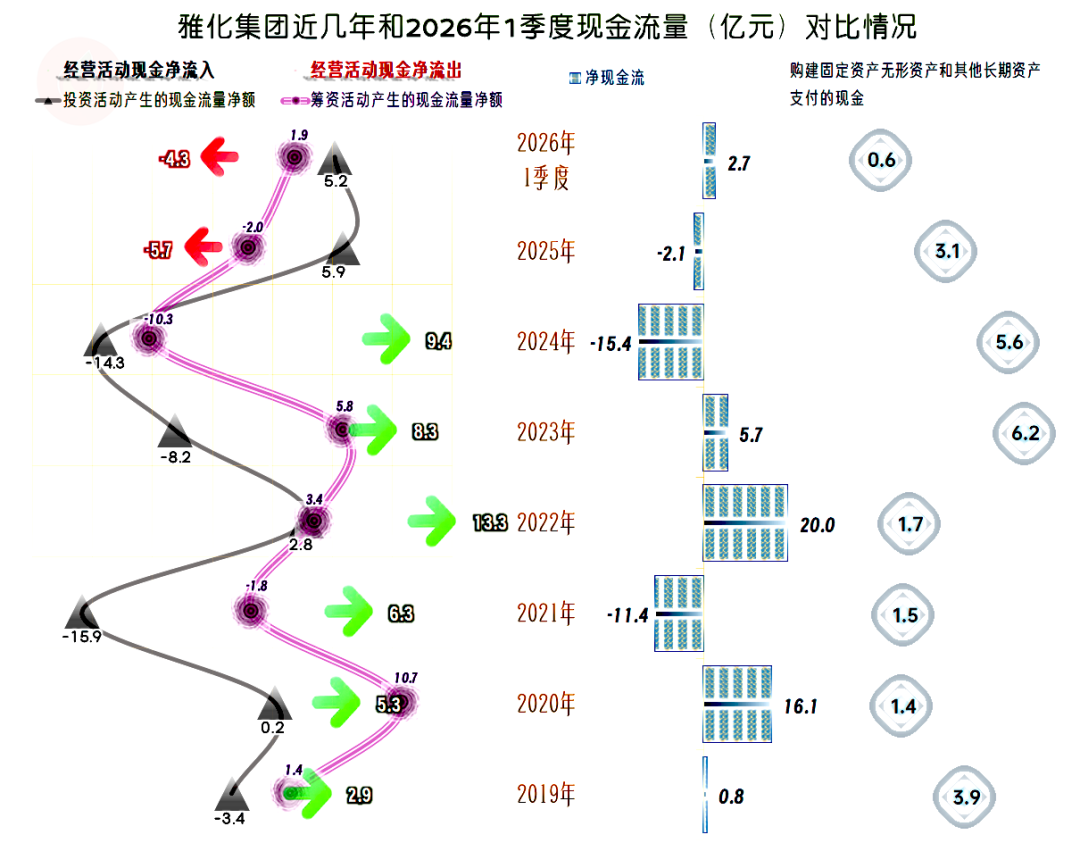

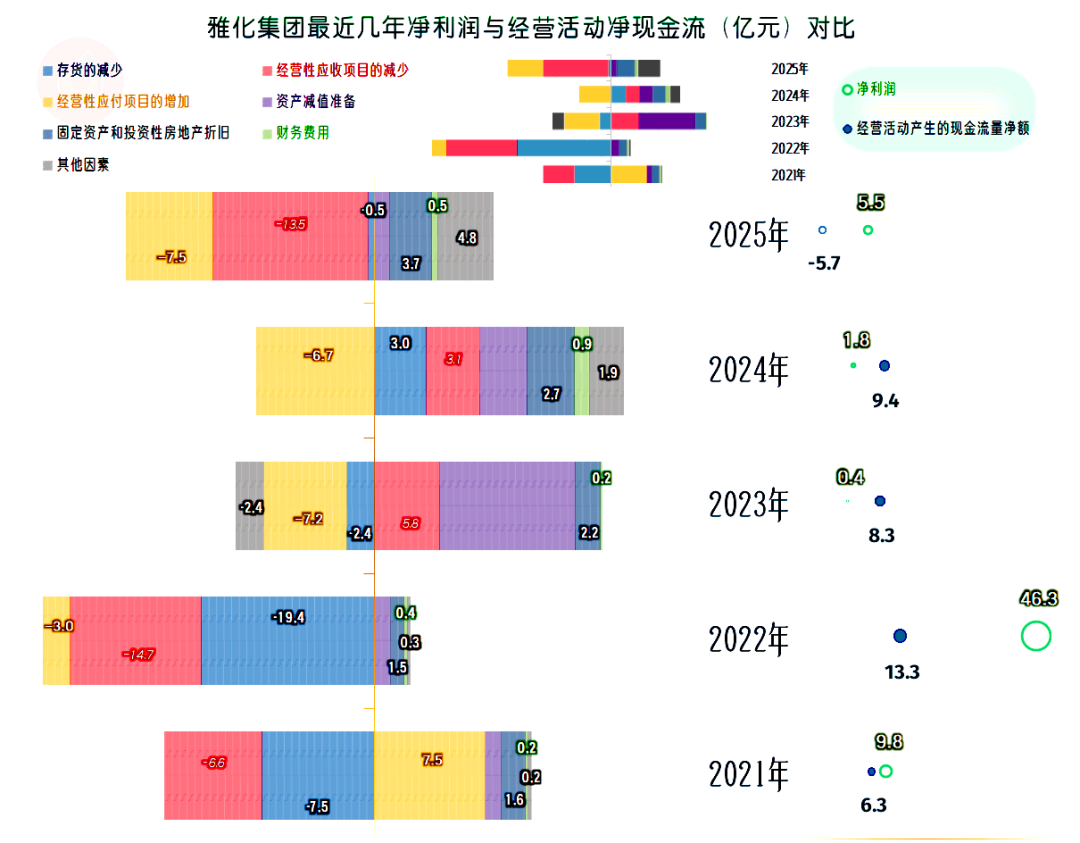

2025年经营活动的净现金流出现了5.7亿元的大额净流出,再加上固定资产投资方面也有3.1亿元,主要通过在投资方面回收了部分资金来达到平衡。

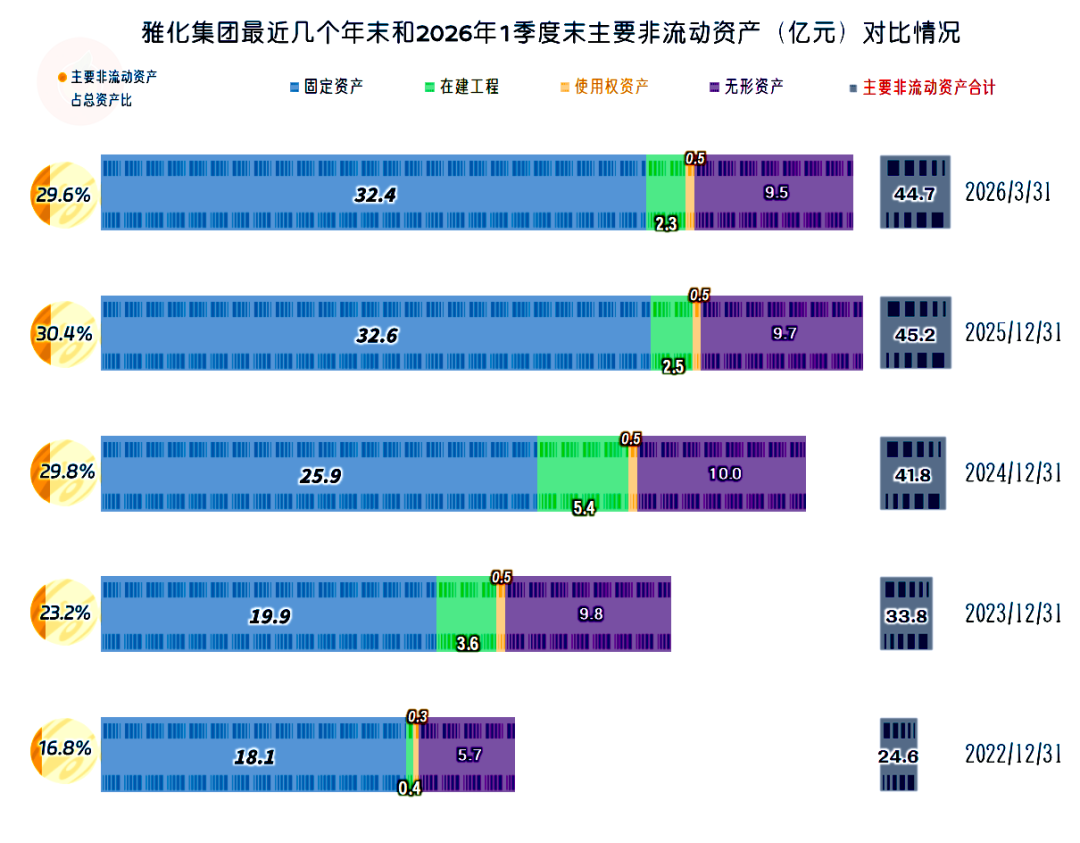

“主要经营性长期资产”和固定资产都在大幅增长,2025年末的主要经营性长期资产占比超过了三成,资产结构还是在明显变重的。

导致2025年经营活动净现金流出现大额净流出的主要原因,是应收和应付项目都在增加资金的占用,固定资产折旧和其他一些影响因素抵消不掉这两大因素的影响。

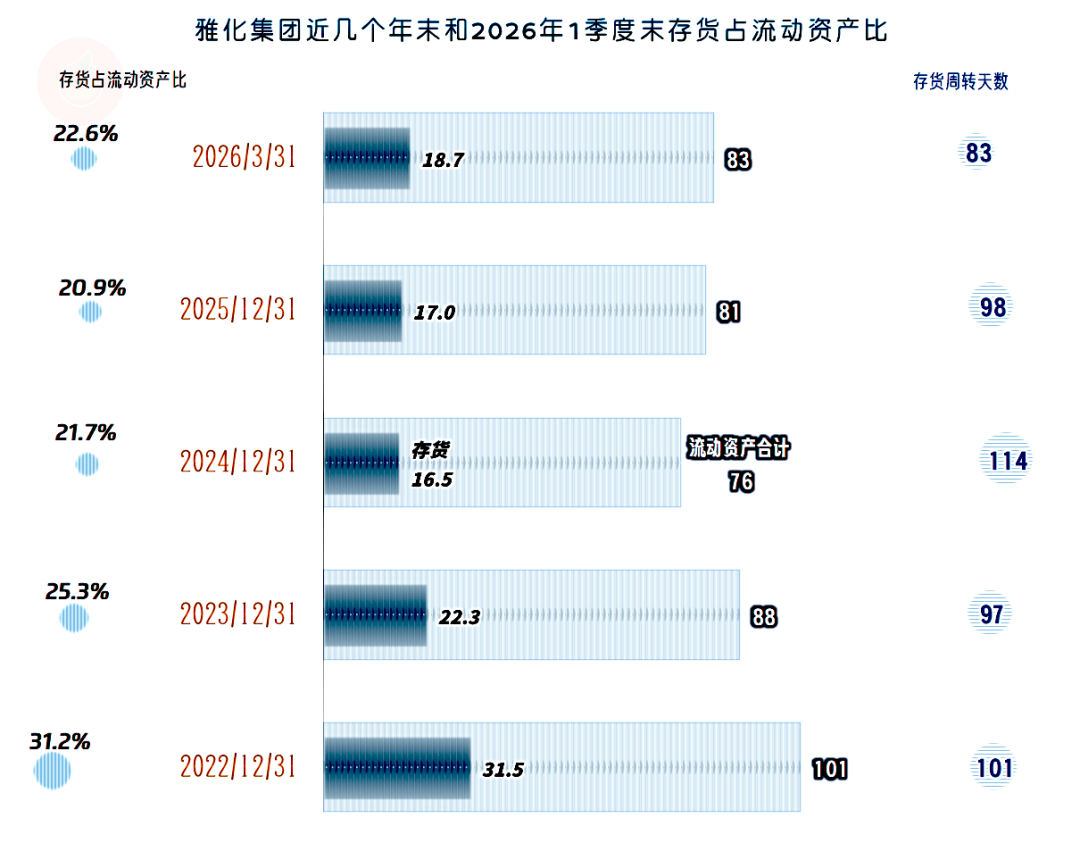

存货规模从2024年末以来稳中有增,在营收增长的状态下,能保持这一水平,并大幅压缩存货周转天数,对雅化集团来说,存货管理确实是到位的。

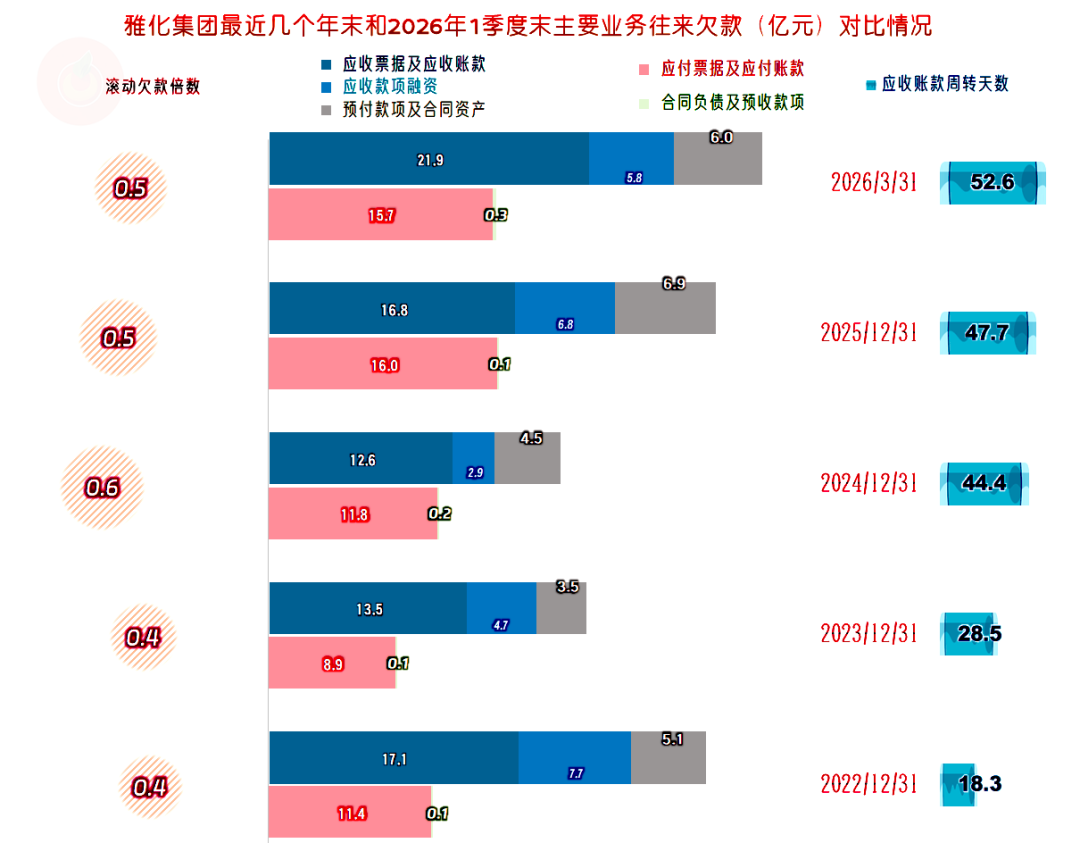

“应收票据及应收账款”在2023年末和2024年末大幅下降后,2025年末开始了明显增长,而且应收账款融资和合同资产等也在大幅增长,这就是前面看到的对经营活动净现金流的较大影响。

应收账款方面的管理方面就没有存货那么好了,主要的体现是应收账款周转天数被持续拉长。除了会多占用资金,还会导致后续期间坏账损失等增加。

“应付票据及应付账款”2025年末也是增长的,这和现金流量方面的表现并不一致。除了业务上的往来项目外,还有其他一些影响因素,我们就不展开细说这方面的内容了。

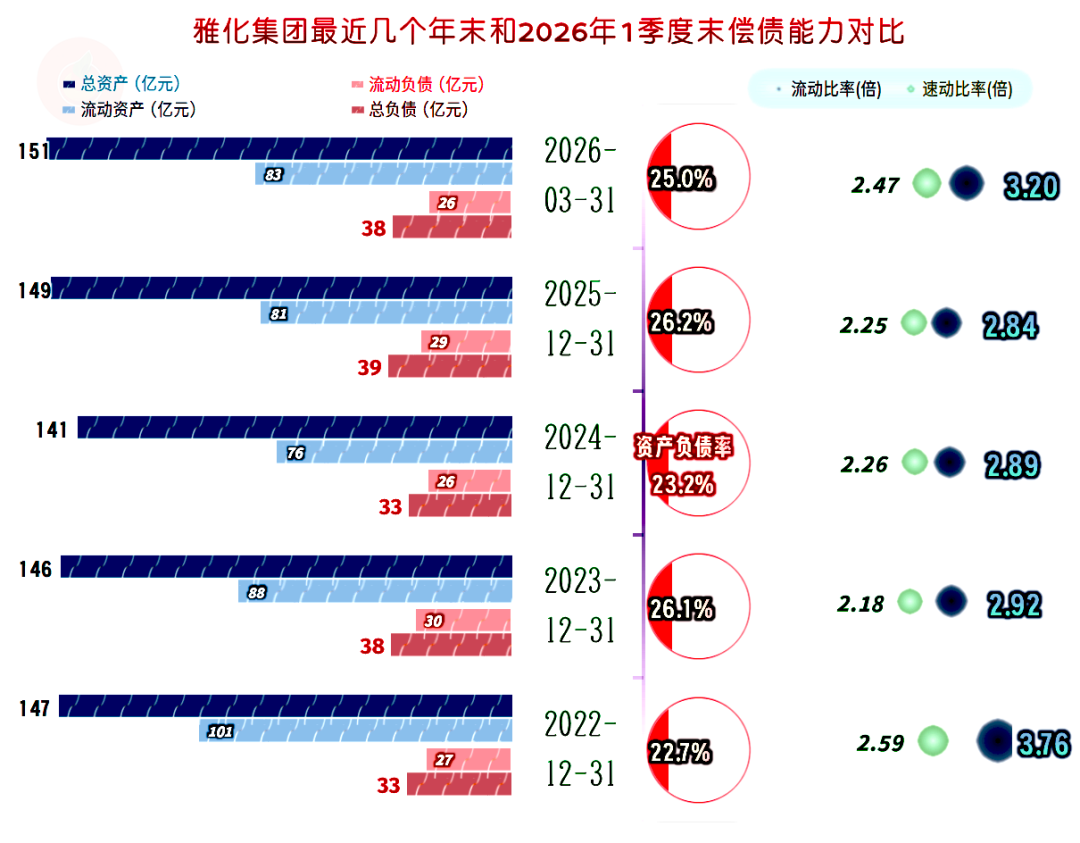

雅化集团的长短期偿债能力都是极强的,除了高流动资产配置略显过度之外,并没有太多值得细说的内容。

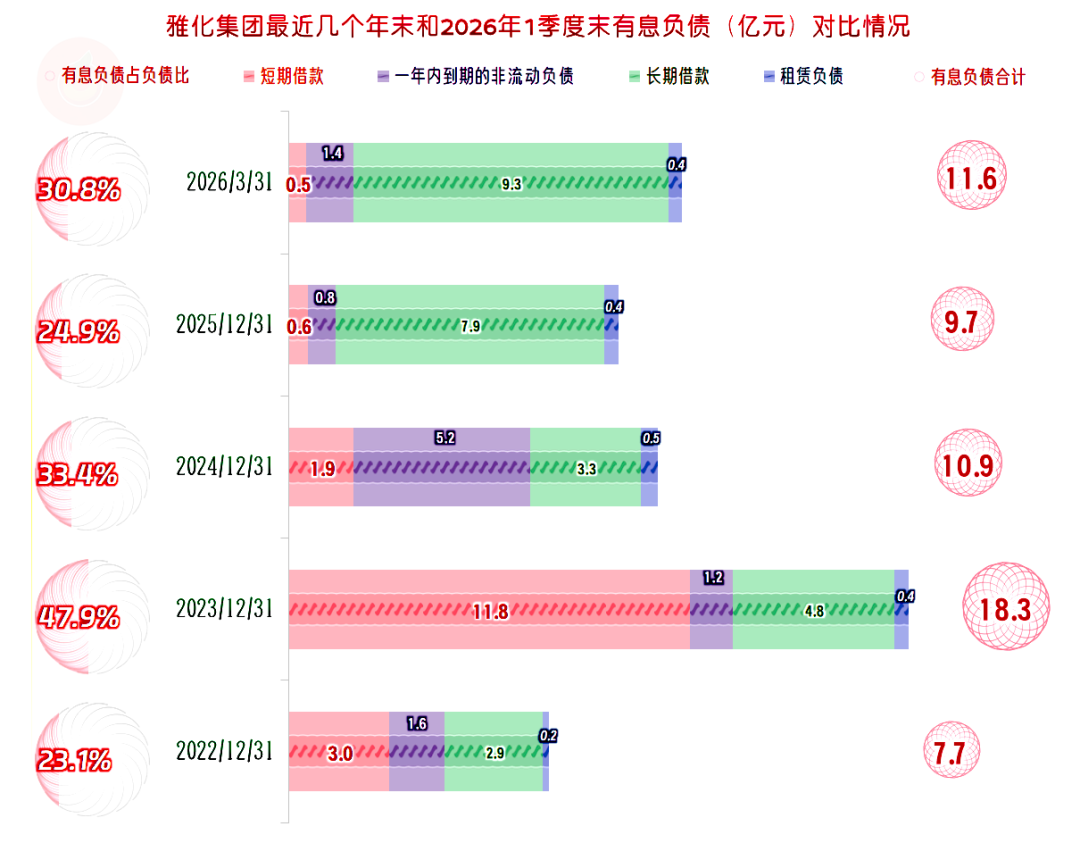

有息负债的规模在2023年末达到峰值后,最近几个期末控制在10亿元左右,这主要是资产负债结构上的常规布置,对手握20多亿元现金的雅化集团来说,刚性偿债压力几乎就不存在。

雅化集团的业绩在2023年跳水之后,经过三年多的反弹,修复到上次行业大行情前的正常水平,全年当然有望超过这一水平。想超过大行情当年,也就是2022年的水平,难度还比较大。不过,现在能取得可持续的收益水平,已经不错了;2022年的峰值水平,是可以靠后续的期间的平衡增长逐步突破的。

VIP复盘网

VIP复盘网