摘要

本周观点:

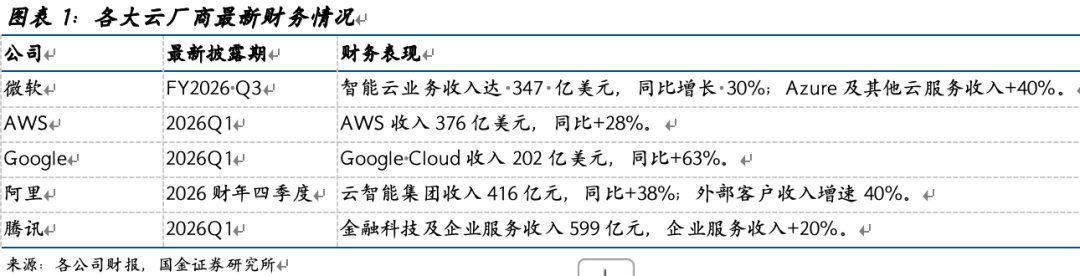

云厂商基本面持续走强,AI 打开长期增量

海内外头部云厂商最新财报均实现高增长:微软 Azure、AWS、谷歌云收入同比大幅提升,阿里云智能、腾讯企业服务增速亮眼。AI带动算力、存储、模型服务等全链条云需求扩容,CSP收入同步受益。

CSP具备AI全链路一体化核心卡位优势

头部云厂商同时掌握算力基础设施、自研/合作大模型基座、多元流量入口,可通过 API 调用、企业席位、行业 Agent 方案等多元路径完成商业化。国内办公智能体产品爆发,腾讯 WorkBuddy 月访问量、环比增速领跑 PC 端 AI 办公平台,验证云厂商入口变现潜力。

云业务盈利属性突出,Meta入局印证行业商业价值

成熟云业务具备高利润率,AWS、微软智能云经营利润率接近 40%。Meta计划推出 Meta Compute 云计算业务,对外出租算力,我们认为可通过动态调度盘活其算力利用率,也体现了云业务有利可图。

英伟达分成模式佐证AI 云长期商业化空间

英伟达推出云厂商收入分成机制,从一次性硬件销售延伸至云服务持续性收益,芯片龙头深度绑定云产业链收益,证明云厂商是AI 技术落地商业化的核心载体。

技术降本,自研芯片与调度优化打开利润空间

海内外头部云厂商通过自研芯片实现全栈软硬件协同降本,持续压低算力采购、能耗、运维综合成本,随谷歌TPU、AWS Trainium、阿里平头哥等自研芯片规模化放量,长期将显著修复云业务毛利率,兑现利润弹性。

相关标的:

云厂商:阿里巴巴、腾讯控股、金山云、百度集团、优刻得、首都在线、网宿科技、云赛智联、青云科技等。

国内算力:寒武纪、海光信息、东阳光、中芯国际、华虹半导体、禾盛新材、摩尔线程、天数智芯、协创数据、华丰科技、杰华特、壁仞科技、京基智农、华达科技、中科曙光、利通电子、浪潮信息、利扬芯片、沐曦股份、华勤技术、国科微、中国长城、晶科科技、罗曼股份、盈峰环境、芯原股份、晶科科技、亿田智能、豫能控股、星环科技、鸿日达、盛视科技、神州数码、润泽科技、大位科技、润建股份、奥飞数据、瑞晟智能、科华数据、潍柴重机、欧陆通、杰创智能、奥尼电子。半导体设备:中微公司、北方华创、拓荆科技、长川科技。

风险提示

报告正文:

01 CSP基本面强劲,AI应用层有广泛卡位

1.1各大云厂商财务表现优秀,AI正显著拉动云需求

AI训练和推理都需要弹性算力、存储、网络、数据库、模型服务、安全与运维体系,客户通常不会单独购买某一块GPU,而是把AI工作负载部署在已有云架构上。因此,AI需求的外溢不只体现为GPU采购,也会体现为云收入、云订单、云平台服务费和企业软件订阅。

1.2 AI应用层卡位:入口、数据、算力和模型基座一体化

我们认为CSP的核心优势是它们同时拥有算力、模型、企业客户和应用入口。

• 算力卡位:头部CSP拥有数据中心、高性能网络、分布式存储、数据库、安全、容器与运维体系,AI训练和推理只是把既有云基础设施迁移到更高价值负载。

• 模型基座卡位:Microsoft依托OpenAI生态和Copilot,Google拥有Gemini与Vertex AI,AWS通过Bedrock连接模型生态,阿里云推进通义千问与Model Studio,腾讯布局混元模型。

• 入口卡位:Microsoft有Office/GitHub,Google有Search/Android/ Workspace,Amazon有电商/AWS开发者生态,阿里有淘宝/天猫/1688/钉钉,腾讯有微信/企业微信/会议/文档/小程序。近期腾讯WorkBuddy 已经成为办公领域爆款Agent产品。

• 商业化变现:CSP可通过API调用、Token套餐、模型托管、Agent平台、企业席位和行业解决方案,将AI能力纳入原有云账单和软件订阅体系。

02 做云明显有利可图,技术降本还将打开利润空间

2.1云业务盈利属性突出,Meta 入局印证行业商业价值

据TechRadar报道,在年度股东大会上,Meta 首席执行官扎克伯格表示,随着公司不断扩大数据中心规模以支持人工智能程序,云计算业务“绝对有可能”提上日程,外部公司几乎每周询问 Meta 是否可提供 API 服务或算力。我们认为,在亚马逊、微软和谷歌均已拥有成熟云业务的背景下,Meta 的结构性短板是缺少将算力在内部需求、外部客户和生态开发者之间动态调配的商业系统。Meta进入云市场,是通过动态调配优化自身算力利用率的必经之路,也体现了云业务的商业价值。

2.2 NVIDIA分成:上游愿意绑定云收入,反证AI云商业化空间

NVIDIA官网博客在2026年7月1日宣布,NVIDIA 推出了一种新的商业模式,向快速增长的 AI 生态系统(包括初创公司、模型构建者、企业、研究机构和区域性 AI 参与者)开放计算资源。

这种新模式使AI云平台能够通过与收入分成和信用支持模式的经济合作,为AI原生应用、企业级应用和独立软件供应商(ISV)客户采购NVIDIA基础设施。通过此次合作,AI云平台将销售基于NVIDIA技术的云服务,NVIDIA将获得标准产品收入以及所支持容量的云收入分成。这种结构加速了NVIDIA平台在高增长、高信心的AI原生应用领域的普及,并为NVIDIA提供了持续的、与使用量挂钩的收入来源。

我们认为其投资意义在于:上游芯片龙头愿意把收益从一次性硬件销售延伸到未来云服务收入,说明产业链正把AI云视为持续变现的应用空间;而掌握客户、场景、部署和计费体系的CSP,是AI从技术扩散到商业闭环的关键承载层。

2.3技术降本:自研芯片与调度优化打开利润空间

海内外头部云厂商通过自研芯片实现全栈软硬件协同降本,持续压低算力采购、能耗、运维综合成本,随自研芯片规模化放量,将持续压低算力综合TCO,长期打开云厂商盈利上行空间。

阿里平头哥:5月20日,在2026阿里云峰会上,平头哥首次公布真武系列芯片的规划,未来两年将陆续推出算力更强的真武V900、真武J900两代芯片,以满足Agentic时代千行百业的AI算力需求。目前,真武系列芯片已累计出货56

万片,服务了中国电信、中国一汽、浦发银行等20多个行业的400多家客户。

AWS Trainium:DigitTimes 7月6日报道AWS通知相关供应链,将上调2026年第3季出货量,估计较原本出货再拉高2~3成,供应链上调 Trainium 3 服务器 2026Q3 出货量 20%-30%,AWS最新搭载其ASIC「Trainium 3」的服务器,供应链已从5月开始出货。

谷歌TPU:5月19日,谷歌与黑石官宣成立全新 AI 云计算合资企业,项目总投资规模 250 亿美元,规划 2027 年建成 500MW 智算园区,全部搭载自研 TPU v7 Ironwood 对外提供算力租赁服务;Ironwood 单芯片 TCO 较英伟达 GB200 低 44%

03风险提示

03风险提示

行业竞争加剧的风险:

众多新兴玩家参与到市场竞争之中,若市场竞争进一步加剧,竞争优势偏弱的企业或面临出清,某些中低端品类的毛利率或受到一定程度影响。

技术研发进度不及预期的风险:

技术开发需投入大量资源,如果相关厂商新品研发进程不及预期,表观层面将呈现出投入产出在较长时期的滞后特征。

AI资本开支压力过高的风险:

VIP复盘网

VIP复盘网